投资者选择互联网金融理财产品影响因素研究

2019-11-01 07:49尚超

商情 2019年42期

【摘要】互联网金融属于传统金融业结合互联网精神而衍生出的一个新兴领域。目前,越来越多的国民开始议论并涉足互联网金融业,令其一度炙手可热,从而吸引更多的互联网公司向金融业延伸业务。同时市面上层出不穷的互联网金融产品也备受人们关注,特别是典型的余额宝产品。在这种大背景下,本文就互联网金融,主要研究了影响投资者选择理财产品的因素,并提出了有针对性的建议,仅供参考。

【关键词】互联网金融;投资者;影响因素;模型;互联网理财产品

互联网金融指的是以在线或互联网的方式,来供给金融类服务,主要涉及在线经纪、网保、网上银行等业务。在中国以其特殊的社会主义经济背景,很好地推动了互联网金融的快速发展。而随着互联网的快速发展,也涌现出种类繁多的互联网理财产品,并吸引了大量的投资者,但同时也出现了一定的影响客户选择的因素。

一、问卷调查与基本结果分析

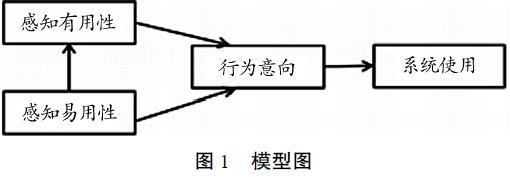

本研究以部分已参加工作的人群为背景,大致调查并研究了这些人目前在选择互联网理财产品时常常会考虑到的影响因素,并基于TAM模型(见图1)进行了数据分析,并在分析研究互联网理财产品时,进一步完善和补充了TAM模型方面,以便使其更具适用性。

以网络问卷调查了已工作人群,一共发放130份问卷,回收114份有效问卷。

(二)基础数据分析:影响选择的因素

TAM模型的全称为技术接受模型(英文名称Technology Acceptance

Model),为1989年美國著名学者Davis等,以理性行为理论为基础,就研究对象而提出的系统性分析模型,详见图1。最开始提出这个模型时,主要是为了用于解释接受计算机方面的决定性因素,随后被推广应用在企资计划、管理、因特网信息收集、网购等行业中的意向行为研究工作中。经由Davis指出的体系使用由行为意向来决定,也即个人在目标意向实现上提出的主观概率判断。而行为意向主要又有以下两个影响因素:一是感知易用性;二是感知有用性。其中在感知易用性方面,个人的感知判断,往往会影响到自己感受感知有用性的具体程度。而感知有用性则体现了使用个人感知体系,来提升自身工作效率的程度。在这个过程中,感知易用性则体现出个人使用体系所需付诸努力具体的困难程度来进行判断。

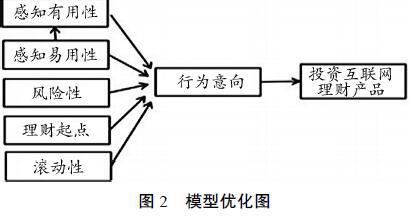

利用TAM模型分析了调查数据,但基于模型自身的局限性,故需要与TAM基础框架、外部变量相结合,来分析选择影响因素。通过分析发现,感知易用性及其有用性、流动性、金融风险性、理财产品起点是关键性的投资行为影响因素。在这其中前二者与投资者使用系统之间具有正相关的关系;而后二者与投资者使用系统之间具有负相关的关系。具体分析如下所示:

1.互联网金融理财的发展态势

据以上调查可知,其中40人有涉足互联网理财,且占3509%,而其余74人从未使用,且占64.91%。这显示出互联网金融理财的普及度一般,正值发展时期。在这样的大背景下,来研究互联网金融,能够更方便地准确了解当今时代广大用户的整体需求。这对于以后进一步增强互联网理财产品对投资者的吸引力以及市场核心竞争力,均拥有积极其深远的重大意义。

2.约70%的投资者称感知易用性与有用性会促使他们选择这种理财产品

据调研可知,77.5%的投资者称选择这种理财产品与其以往理财方式并不相同,且大致认同这种理财产品的有用性。只有10%的人称这种理财产品并不影响其以往理财方式。由此可见,这种理财产品能不能使投资者获得更大的收益,会严重影响投资者所做出的选择。

75.0%的受访者称这种产品既方便又快捷,且操作易学,可以随时随地上网购买,这些会直接影响对理财产品的购买。操作与购买的方便性,均体现出这种理财产品的感知易用性较强。理财产品以这些因素而为投资者所青睐,也体现出个人在使用系统时,需付诸的努力会严重影响投资者的心理。

3.约70%的投资者高度关注这种理财产品的品牌、抗风险能力、信息安全等

80.0%的受访者称更乐于投资品牌好、更知名的理财产品。鉴于品牌与知名度在某种程度上,可以体现互联网投资的整体风险性,故选择更具知名度的理财产品也即会迎来更小风险,这样很多人均十分关心品牌与知名度,这可以间接表现出风险性会严重影响投资者所做出的选择。

而65.0%的受访者称会顾虑到投资这种理财产品会不会威胁自身信息与隐私的安全,47.5%的受访者又称这种理财产品会危险及其支付账户,而且45.0%的受访者称这种理财产品不及其他理财方式安全。在互联网上安全隐患危机四伏,如有病毒、黑客等存在,这样不免会令投资者慎选这种理财产品。

据调查可知,22.5%的受访者称承受这种理财产品的风险应高于收益预期,而42.5%的受访者提出为同期银行存款利率或以上,27.5%的受访者称要不亏损本金,只有7.5%的受访者称可以接受本金亏损约10%。这些足可见投资者往往慎选互联网金融,且更喜爱其中风险性低、收益固定的理财产品。

4.约70%的投资者称更青睐低理财起点的互联网理财产品

在选择互联网理财产品时,受访者中77.5%的称较关心投资门槛。而65.0%的受访者称愿以较少的投入,来购买较低门槛的互联网理财产品。由此可见,投资者更喜爱门槛低、初投资少的理财产品。

在最低理财限额方面,30.0%的受访者称偏向无门槛投资,而17.5%的受访者则称偏向一万元起步的互联网理财产品,且27.5%的受访者称更喜爱1~5万元起步的理财产品。显而易见,受访者更偏向于接受小额投资限额。在互联网理财有待普及的背景下,鉴于大学生等缺乏大量资金等的现状,低门槛的互联网理财产品以其低理财起点,而更易被投资者所青睐。

5.约70%的投资者更偏向高流动性互联网理财产品

72.5%的受访者称更偏向可以随时取钱的互联网理财产品,且70.0%的人称并不放心赎回或变现时间长的理财产品。很明显流动性也是重要的投资者选择影响因素。

据调查可知,45.0%的受访者称更喜爱随取产品,而27.5%的受访者则称更喜爱半年内可取产品,只有15.0%的可接受超过一年的投资理财产品。于互联网理财产品而言,毕竟要求化现实资产为虚拟货币。面临生活中资金难以周转现状,强流动性互联网理财产品便可以更好地发挥优势,故投资者更需要高流动性理财产品。

基于以上的完善与补充,得出了如图2所示的模型图。

结合问卷的统计调查结果,借助技术接受模型来加以分析,可得感知易用性、风险性、感知有用性、理财起点、流动性等金基本融因素,会有所影响投资互联网理财产品的选择行为意向,为此以下对于开发设计互联网财产品及其创新发展,有针对性地提出了一些行之有效的建议:

(一)提升理财产品实际的感知易用性与有用性

据调查可知,投资者更喜爱兼具強感知易用性与有用性的理财产品。所以,在设计互联网理财产品时,应注意用户体验来优化操作,提升感知有用性与易用性,以吸引更多的投资者,促使投资者来选择互联网理财产品。

(二)控制理财产品风险性

据调查可知,投资者非常关注互联网理财产品的使用风险性,因此,建议研发互联网理财产品团队以专业化的安全团队,来全面提升专业技术,设置更优质的防火墙,以确保投资者各种信息的安全性。与此同时,还应积极建设高端金融人才团队,打造出高品牌理财产品,并大力保障理财产高稳定的投资回报率,以吸引广大投资者来投资。 (三)设计灵活性更好的低门槛、小金额理财产品

在金融行业,往往只有为数不多的人能以大量的资金来理财。所以,理财产品的起点往往会影响投资者做出的选择。但市场上目前银行的理财起点一般5万起步,而随着网民日益低龄化与多元化趋势,出现了越来越多的年轻白领与大学生群。鉴于此,小金额、门槛低、小交易成本、更具流动性的理财产品势必更有市场。所以,互联网理财产品为了更好地吸引用户,则应也应该更为积极地关注整个投资者人群的基本特点及其个性化的投资需求,顺应市场的发展,设计更令投资者满意的多样化产品,以促使投资者更自由地灵活选择互联网理财产品,从而促进互联网理财产品的快速推广普及。

三、结语

综上所述,目前,互联网金融以其多样化的理财产品以及弥补银行缺陷的独特优势,赢得了海量投资者的一致信赖。但在互联网金融快速发展的过程中,却出现了一些影响投资者选择其旗下理财产品的因素。因此,建议互联网金融业界,必须基于对其的充分了解,从投资者的实际情况及其需求出发,积极研发出令投资者更满意的理财产品,并以此来推动中国金融业的进步,为全面繁荣我国经济打好基础。

参考文献:

[1]杨祎林,熊学萍.哪些心理因素影响了投资者对互联网金融理财产品的购买意愿?——来自平顶山市的调查[J].金融与经济,2018(5):2935.

[2]霍明悦.互联网金融理财产品投资行为的影响因素研究[D].哈尔滨工程大学,2017.

[3]邱均平,杨强,郭丽琳.互联网金融理财产品使用影响因素研究[J].情报杂志,2015(1):179184.

作者简介:

尚超(1989-),女,汉族,河北张家口人,本科,初级经济师,对外经济贸易大学保险学院在职人员高级课程研修班学员,研究方向:金融(保险)理财与投资分析。

猜你喜欢

小天使·三年级语数英综合(2022年4期)2022-04-28

证券市场红周刊(2021年34期)2021-08-30

证券市场红周刊(2020年3期)2020-02-04

汽车导报(2017年5期)2017-08-03

求学·理科版(2017年1期)2017-03-02

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

中学生数理化·高二版(2016年4期)2016-05-14