空气污染与居民环保税支付意愿研究

2019-10-30 02:05薛景文

财政监督 2019年20期

●薛景文

一、引言

空气污染已成为中国经济社会可持续发展的重要挑战。数据显示,中国近四分之一的城市空气质量在人体健康生活标准之下(Du and Mendelsohn,2011),细颗粒物年平均暴露量是美国的5倍多(Brauer et al.,2015)。严重的空气污染给中国经济社会造成了巨大的负面影响,不仅导致大量的经济损失 (张红凤等,2009)①,而且损害了居民社会福利,包括减少预期寿命(Chen et al.,2013)、损害心理健康(Zhang et al.,2017)、增加肥胖风险(Deschenes et al.,2019)和降低认知能力(Zhang et al.,2018)等。 出台环境政策,改善空气质量已成为中国政府当前最紧迫的任务之一,但环境治理通常需要高额的资金与多方力量的共同合作,仅依靠政府资源投入而缺乏公众参与可能效果有限 (Sun et al.,2016;Pu et al.,2019)。

环保税支付意愿作为衡量公众参与环境治理意愿的重要指标,对空气污染防治政策的制定与实施具有重要的参考价值。事实上,最优环境监管政策的制定与实施不仅取决于政府能力,而且取决于个人对空气质量改善的重视程度,即居民愿意为清洁空气支付的成本大小(Greenstone and Jack,2013)。 换言之,即使当前空气污染给经济社会带来了巨大的负面影响,但如果居民对获得清洁空气的支付意愿较低,那么当前的环境政策与污染水平可能是经济发展与环境保护平衡的最优结果。反之,如果居民受环境污染的影响环保税支付意愿较高,那么当前环境政策便存在较大的改进空间。由此可见,探讨空气污染对居民环保税支付意愿的影响具有重要的现实意义。然而,当前对我国空气污染与居民环保税支付意愿关系的研究却非常有限(I-to and Zhang,2016)②。

基于此,本文利用一份具有全国代表性的抽样调查数据——CGSS 2010调查数据——检验了空气污染与居民环保税支付意愿的关系。利用CGSS调查中个体所在城市信息,笔者将城市空气污染数据与个人环保税支付意愿相匹配进行分析。结果发现,城市空气污染与居民环保税支付意愿显著正相关,空气污染越严重,居民为改善环境愿意缴纳更高税额的意愿越强烈。平均而言,城市空气PM2.5浓度每提高1μg/m3,居民环保税支付意愿为比较愿意的可能性上升0.16%,为非常愿意的可能性上升0.12%。进一步笔者还发现,空气污染与居民环保税支付意愿的关系在不同居住地、教育水平、政府信任度和环保知识掌握程度的居民间存在较大差异。具体地,相比农村居民,空气污染对城市居民环保税支付意愿影响更大,此外,随着居民教育水平、政府信任和环保知识掌握程度的提高,其环保税支付意愿受空气污染的影响也随之上升。

笔者的模型面临的一个最重要的挑战是可能存在内生性问题。一方面,空气污染可能与当地影响居民环保税支付意愿的不可观测变量相关,如教育水平、社会文化、公共服务和工业集聚等,可能导致模型估计存在遗漏变量问题,致使估计结果出现偏差。另一方面,一个城市居民的环保税支付意愿如果越高,说明当地整体环保意识更强,可能更倾向于采用清洁能源并注重污染防治,进而影响城市空气污染。换言之,空气污染与居民环保税支付意愿可能存在反向因果,导致模型可能低估了空气污染对居民环保税支付意愿的影响。为此,笔者采用城市年均风速这一在文献中被广泛使用的工具变量进行稳健性检验 (Cai et al.,2016;Shi and Xu,2018;李明和张亦然,2019)。 风速越大,越有利于空气中颗粒物质扩散,降低空气污染程度。同时风速作为一种自然气候条件的结果,长期保持稳定,与居民环保税支付意愿无关。工具变量估计结果显示,城市空气质量对居民环保税支付意愿仍然具有显著影响,污染越严重,居民环保税支付意愿越强。

已有研究指出,空气污染对居民环保税支付意愿的影响可能是通过提高居民对环境问题的关注度导致的。由于空气污染对人身心健康的负面影响,为避免空气污染对自身和家庭成员健康的损害,空气污染越严重地区的居民会更加关注环境问题,并提高对环境知识的了解程度,从而增强环保支付意愿 (Liu et al.,2016;Sun et al.,2016;吕维霞和宁晶,2019)。 笔者对此进行了检验,结果发现,空气污染与居民环境问题关注度显著为正,污染越严重,居民环境关注度越高。但空气污染与居民的环境知识掌握程度并不具有显著关系。为理解环境关注度机制对空气污染与居民环保税支付意愿关系的解释力,笔者采用渠道效应(Pathway effect)进行检验,发现居民对环境问题的关注度是解释空气污染影响环保税支付意愿的重要机制,能够解释二者关系的63%左右。

本文边际贡献主要体现在以下三个方面:第一,本文首次运用一个具有全国代表性的调查数据,从空气污染的视角探讨了我国居民环保税支付意愿的影响因素。在已有研究我国居民环保税支付意愿影响因素的研究中,往往使用单一城市或地区数据,且鲜有研究从空气污染的视角进行分析 (梁爽等,2005;Wang et al.,2015;Du and Mendelsohn,2011;Wei and Wu,2017; 吕维霞和宁晶,2019)。第二,利用一个独特的工具变量,本文探索性地确立了空气污染与居民环保税支付意愿的因果关系,并首次探讨了二者关系背后的影响机制。在本文研究前,大多数文献主要集中研究空气污染对个体社会福利的影响后果,鲜有研究分析空气污染对居民主观态度的影响。少量研究讨论了空气污染与居民环保税支付意愿的相关关系,但却未检验背后的传导机制(Liu et al.,2016)。第三,本文研究还为我国进一步加大空气污染防治干预措施的执行力度提供了证据支持。为改善空气环境,中国政府相继出台了一系列能源和环境政策改革,本文研究发现,面对严重的空气污染,我国居民愿意付出更高的成本改善环境,为我国实施更大力度的空气污染治理提供了政策空间。

余文结构安排如下:第二部分是数据与实证策略,详细介绍本文研究的数据来源、变量定义和计量模型;第三部分是实证结果与分析,报告了文章的主要结论,并进行了丰富的异质性分析和稳健性检验;第四部分是机制检验,主要从环保关注视角验证了空气污染与居民环保税支付意愿的传导机制;最后是结论与政策建议。

二、数据与实证策略

(一)数据来源

本文使用数据源于中国人民大学中国调查与数据中心设计与实施的中国综合社会调查 (Chinese General Social Survey,CGSS)。 自 2003年起,CGSS平均每隔 1年或2年对中国大陆各省市自治区10000多户家庭进行连续性横截面调查,系统、全面地收集个人和家庭层面的数据,不仅包含个人教育水平、工资收入、生活方式、主观态度等基本信息,而且涵盖了家庭收支、父母背景等资料,已成为当前研究我国个人和家庭变迁与发展最权威的调查数据之一。

使用CGSS数据有以下3个优点:首先,CGSS采用多阶分层PPS随机抽样,分县、社区和个人3个层级调查,随机在中国大陆100个县(区),加上北京、上海、天津、广州、深圳5个大城市调查了约12000户家庭中的个人样本,能够有效代表中国社会情况;其次,CGSS包含了所有受访者的地理位置,笔者能够准确地将居民环保税支付意愿与地区空气污染数据匹配;最后,CGSS在个人和家庭等多个维度收集了丰富的信息,使笔者能够控制大量影响居民环保税支付意愿的干扰因素。由于CGSS 2010年调查数据是迄今为止唯一一次收集了居民环保税支付意愿信息的调查数据,笔者在此仅使用CGSS 2010年数据研究空气污染与居民环保税支付意愿的关系。需要说明的是,虽然CGSS 2010年调查总共收集了大约12000名个人样本信息,但只对出生月份为2月、9月、11月和12月的受访者进行了环保态度相关的调查(CGSS 2010调查L部分)③。剔除缺失值后,最终共获得来自85个城市的2748个观测值。

(二)主要变量定义

1、环保税支付意愿。参考已有研究,笔者主要使用居民主观态度衡量居民环保税支付意愿 (Du and Mendelsohn,2011;欧阳斌等,2015;徐建斌,2016;吕维霞和宁晶,2019)。CGSS 2010关于居民主观环保支付意愿的提问有3个:(1)为了保护环境,您在多大程度上愿意缴纳更高的税?(2)为了保护环境,您在多大程度上愿意支付更高的价格?(3)为了保护环境,您在多大程度上愿意降低生活水平?受访者回答信息包括:“非常愿意”“比较愿意”“既非愿意也非不愿意”“不太愿意”“非常不愿意”和“无法选择”。笔者将无法选择样本剔除,然后依次赋值 5、4、3、2、1,数值越大,说明居民为改善环境质量的支付意愿越强。由于第一个问题突出了环保税,因此本文主要采用居民对第一个问题的回答信息衡量其环保税支付意愿。后文中,笔者还使用了剩余两个问题和三个问题得分加总信息进行稳健性检验,发现结论保持一致。

图1展示了我国居民环保税支付意愿的分布,可以发现,10%的居民“非常不愿意”为保护环境缴纳更高的税,持“不太愿意”和“比较愿意”态度的居民占比相近,为32%。逾20%的居民持“既非愿意也非不愿意”的中间观点,只有6%的居民“非常愿意”为保护环境缴纳更高的税。总体而言,我国居民环保税支付意愿较弱,这也与以往采用其他测量方式得到的结论基本一致 (梁爽等,2005;Wang et al.,2015;Liu et al.,2016; 吕维霞和宁晶,2019)。

图1 居民环保税支付意愿分布

2、空气污染。已有对中国空气污染问题的研究通常使用原环保部公布的空气污染指数 (API)和PM10数据。然而,在2014年之前原环保部只公布了大中城市的空气污染指数和PM10数据,直到2014年,中国大部分城市才开始正式公布PM2.5监测数据。由于CGSS数据包含了大量中小城市样本,如果使用官方空气质量数据将导致大量样本损失。为此,笔者转向使用Van Donkelaar et al.(2016)基于卫星数据获得的全球各地的PM2.5信息。Van Donkelaar et al.(2016)利用美国国家航空航天局 MODIS、MISR和 SeaWiFS的气溶胶光学厚度(AOD)反演估计地面PM2.5,并在此基础上进行人口加权回归,将气溶胶光学厚度反演校准为全球地面PM2.5观测值④。数值越大,PM2.5浓度越高,空气污染越严重。

该数据具有以下3个优点:首先,基于高分辨率的卫星监测网格,该地面校准PM2.5数据能够为中国所有地级市提供全面和可靠的空气质量测量,有效避免了数据匹配的损失;其次,相比PM10而言,颗粒更加细小的PM2.5对人体健康的负面影响更大,更能够体现空气质量对居民的影响(Freeman et al.,2019);最后,由于地方政府的操纵,官方空气质量数据的可靠性一直受到质疑(Ghanem and Zhang,2014),但基于卫星监测的数据并不受任何潜在操纵的影响。基于以上优点,该数据已被广泛用于我国空气污染的研究中 (Freeman et al.,2019)。图2展示了样本中2010年我国各城市PM2.5浓度分布,其中与Y轴平行的红线是世界卫生组织发布的空气质量准则定义的年均PM2.5浓度安全值10⑤。可以发现,在2010年我国空气污染非常严重,大部分城市超过了世界卫生组织定义的安全值。

图2 2010年样本城市PM2.5浓度分布

(三)计量模型

为探讨城市空气污染对居民环保税支付意愿的影响,笔者建立如下计量模型进行检验:

WTPi,c,p代表p省份c城市居民i的环保税支付意愿,核心解释变量Air Pollutionc,p是p省份c城市2010年PM2.5浓度。Xi,c,p是个人、家庭层面的控制变量,包括:性别、年龄、年龄平方、教育年限、户口、健康水平、政治面貌、工作状态、婚姻状态、家庭社会经济地位和子女数量⑥。进一步,为避免不同居民所在省份不随时间变化因素的影响(如环保文化等),笔者还加入了省份固定效应ηp,εi,c,p是误差项。

(四)描述性统计

表1报告了主要变量的描述性统计结果,可以发现,样本中居民平均环保税支付意愿为2.93,处在“既非愿意也非不愿意”左右,说明整体上我国居民环保税支付意愿较低,与图1一致。但从方差1.132来看,我国居民环保税支付意愿差别较大。从城市空气污染数据来看,2010年样本中城市PM2.5浓度范围从2.8到71.5,各地区存在明显差异,且平均浓度38.3,远高于世界卫生组织定义的安全值,说明整体上我国空气污染严重,但地区间存在鲜明的差异,为笔者研究空气污染与居民环保税的关系提供了良好的数据条件。

表1 主要变量定义与描述性统计

三、实证结果与分析

(一)基准结果

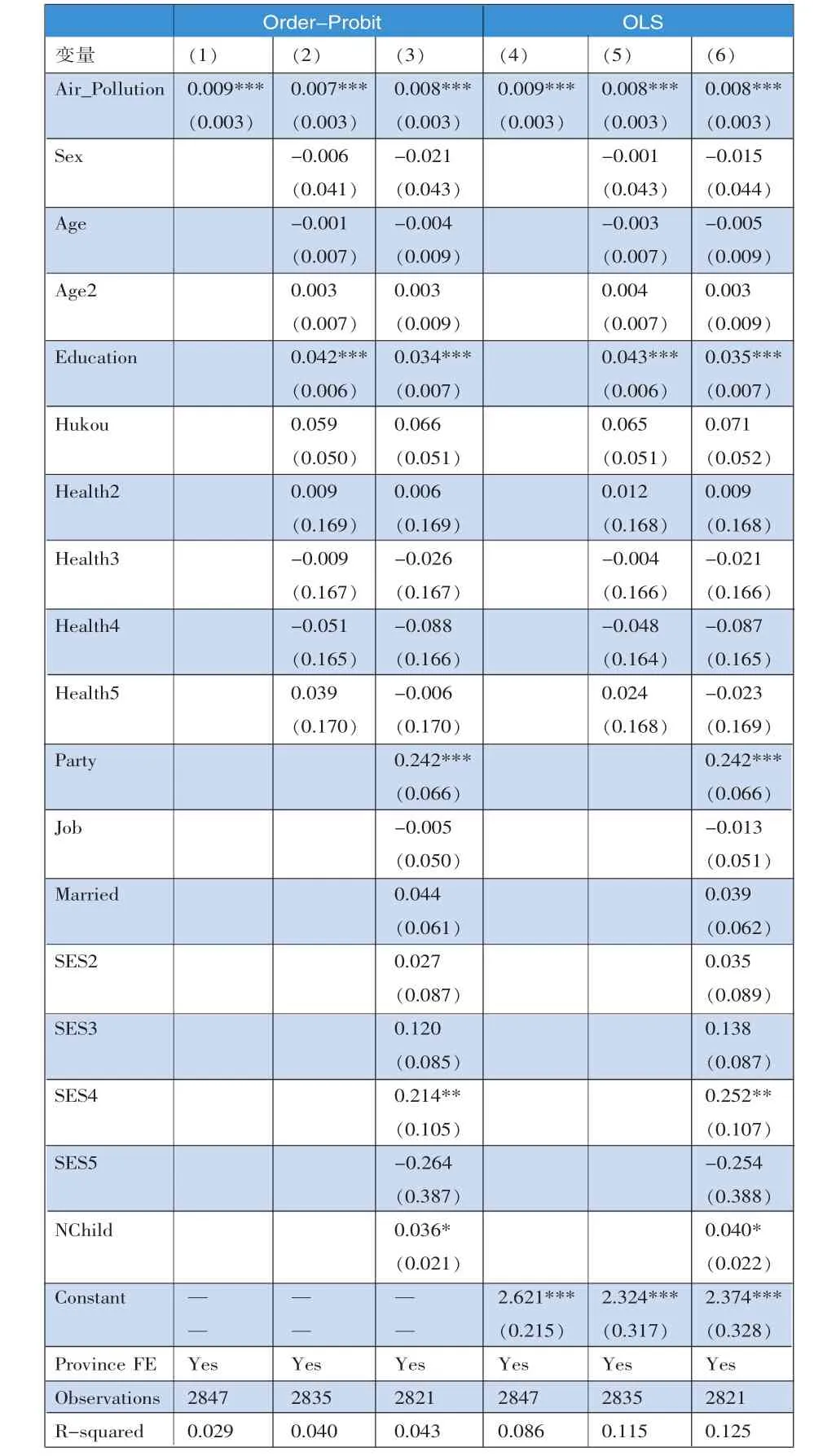

由于被解释变量为有序变量,表2的前3列报告了采用Ordered Probit模型对空气污染与居民环保税支付意愿关系的检验结果,通过逐步添加控制变量的方式,笔者将结果依次展开。其中列(1)是不加任何控制变量,仅控制省份固定效应的回归结果,可以发现,空气污染变量(Air_Pollution)系数在1%水平上显著为正。随后笔者在列(2)中加入性别、年龄、教育年限、户口和健康水平等个人基本特征变量,发现空气污染变量的显著性水平仍然保持在1%水平上显著。最后,笔者在列(3)中进一步加入政治面貌、工作状态、婚姻状态、家庭社会经济地位和子女数量等变量,发现无论是空气污染变量的显著水平还是系数大小,均未发生明显改变,说明空气污染与居民环保税支付意愿显著正相关,城市空气污染越严重,居民环保税支付意愿越强烈。此外,笔者还在列(4)-列(6)中采用同样的方式报告了OLS模型的估计结果,显示空气污染变量系数始终在1%水平上显著为正,进一步证实了空气污染与居民环保税支付意愿呈显著正相关关系。鉴于此,为方便解释参数,本文在下文中一律使用OLS模型进行回归分析。

由于Ordered Probit模型估计系数只能反映空气污染对居民环保税支付意愿的影响方向,为了解空气污染对居民环保税支付意愿的影响大小还需进一步计算边际效应。以表2列(3)为例,城市空气PM2.5浓度每提高1μg/m3,居民环保税支付意愿为比较愿意(WTP=4)的可能性上升0.16%,为非常愿意 (WTP=5)的可能性上升0.12%。从列(6)OLS的回归结果可知,城市空气PM2.5浓度每提高1μg/m3,居民环保税支付意愿得分提高0.008分,由于样本中居民环保税支付意愿平均得分为2.93分,相当于居民环保税支付意愿提高了0.27%。这一影响是巨大的,教育年限结果表明居民教育年限每增加1年,环保税支付意愿提高0.035分。换言之,城市空气PM2.5每增加5μg/m3对居民环保税支付意愿的影响相当于教育年限提高1年的作用。

从控制变量结果来看(列6),仅有教育年限、政治面貌和子女数量变量与居民环保税支付意愿显著相关。具体而言,居民教育年限越长、子女数量越多,其环保税支付意愿越强。此外,党员也比非党员的环保税支付意愿更强,这可能是由于党员的社会责任感更强。与以往研究不同的是,本文并没有发现居民性别、健康状况和社会经济地位等变量与居民环保税支付意愿存在显著相关性(Wang et al.,2015;Sun et al.,2016;吕维霞和宁晶,2019)。

(二)异质性分析

前文笔者主要探讨了空气污染对总体样本居民环保税支付意愿的平均效应,为进一步探讨空气污染对居民环保税支付意愿的影响后果,本部分,笔者考察空气污染与居民环保税支付意愿关系的异质性。具体而言,笔者分别根据居民居住地类别、婚姻状态、教育年限和自我对中国环境问题严重程度评价等变量进行异质性分析,并在不同标准的各个取值处计算了空气污染对居民环保税支付意愿的边际影响。

表2 基准结果

图3(a)展示了空气污染与不同居住地居民环保税支付意愿关系的差异,可以发现空气污染与居民环保税支付意愿的关系仅在城市居民中显著为正,与农村居民环保税支付意愿关系不显著。这与以往类似研究结论相似,一方面,由于工业集聚和人口密集,城市地区空气质量通常更差,居民受空气污染的影响更大,更能够激发其改善空气质量的意愿;另一方面,城市居民通常收入更高,对空气质量的要求和对环境问题的关注也通常更高,导致其环保税支付意愿更强。图3(b)的结果也进一步验证了笔者的分析,随着教育水平的提高,居民收入水平和环保意识也相对更高,空气污染对其环保税支付意愿影响越大。

已有研究表明,居民对政府的信任对税收征管具有重要影响(Fjeldstad and Semboja,2001),对政府信任度较低的居民往往不太支持政府增加税收,质疑政府能利用税收提供令人满意的公共服务 (Flores-Macías,2018)。因此,笔者还从居民对政府信任程度出发,探讨了空气污染对居民环保税支付意愿的影响差异,图3(c)结果显示,居民对政府的信任越高,面对空气质量下降,会更加倾向于支持增加税收以保护环境⑦。最后,笔者还探讨了居民对中国环境问题严重程度的评价对空气污染与居民环保税支付意愿关系的影响,图3(d)显示,随着居民对环境问题严重程度评价的上升,空气污染对其环保税支付意愿的影响也逐渐增大⑧。

图3 异质性分析

(三)稳健性检验

1、内生性分析。虽然笔者发现了空气污染与居民环保税支付意愿间的显著关系,但模型(1)面临的最重要挑战是可能存在遗漏变量和反向因果的内生性问题。具体而言,一方面,空气污染可能与当地收入和经济条件等混杂因素相关,同时这也是居民环保税支付意愿的重要影响因素。虽然笔者能够加入反映地区当地社会经济发展的指标,但仍然可能存在部分变量的遗漏。另一方面,由于居民环保税支付意愿与环保态度和行动紧密相关,反过来又会影响与经济活动相关的污染排放水平,这种反向因果关系可能导致笔者低估空气污染对居民环保税支付意愿的影响⑨。

为克服模型(1)的内生性问题,笔者在此使用工具变量法重新进行分析。具体地,笔者使用城市当年距离地面上空10米年均风速作为空气污染的工具变量。一方面,风速越大,越有利于空气中污染物质扩散,提升当地空气质量,满足工具变量的相关性条件。另一方面,城市年均风速通常由自然气候条件决定,并长期保持稳定,对地方经济属性和居民环保税支付意愿具有外生性,满足外生性条件。因此,风速是一个比较理想的空气污染工具变量,在以往研究中也常被使用(Hering and Poncet,2014;Cai et al.,2016;Shi and Xu,2018;李明和张亦然,2019)。

表3报告了使用工具变量回归的稳健性检验结果。从列(1)第一阶段回归结果可知,城市风速变量(Wind)在1%水平上显著为负,说明风速越大,空气污染越轻,与理论分析相符。此外,F值为37.488,大于10,说明不存在弱工具变量问题,意味着工具变量的选择是合理的。列(2)的第二阶段回归结果显示,空气污染变量(Air_Pollution)仍然在5%水平上显著为正,说明即使考虑模型(1)的内生性问题,城市空气质量依然会影响居民的环保税支付意愿,空气污染越严重,居民环保税支付意愿越强烈。值得注意的是,工具变量第二阶段回归结果中,空气污染变量系数相比表1列(6)中的结果有所增大,说明OLS回归低估了空气污染对居民环保税支付意愿的影响。

表3 稳健性检验:工具变量结果

2、替换被解释变量。CGSS 2010对居民环保支付意愿设置了3个问题,前文笔者主要使用“愿意缴纳更高的税”衡量其环保税支付意愿,为进一步验证文章结论的可靠性,本部分笔者使用剩余2个问题的回答内容和三题加总得分衡量其环保税支付意愿进行稳健性检验。表4报告了检验结果,其中列(1)和列(3)是采用Ordered Probit模型的估计结果,列(2)、列(4)和列(5)是采用OLS模型的估计结果。可以发现,无论是采用何种方式衡量居民的环保税支付意愿,抑或者使用何种估计方法,空气污染变量始终在5%水平上显著为正,说明替换居民环保税支付意愿的衡量方式并不会改变本文基本结论。

表4 稳健性检验:替换被解释变量

3、替换解释变量。前文笔者主要使用CGSS调查当年的城市空气污染数据进行分析,但需注意的是,居民环保税支付意愿作为内在的主观态度,可能是在长期环境下形成的结果。且CGSS调查通常在年中,居民还无法完整地感受当年的空气污染,因此前文的空气污染衡量方式可能导致结果存在偏差。在此,笔者使用两种方式进行稳健性检验:一是使用城市过去5年平均PM2.5浓度度量空气污染程度,以捕捉当地长期的空气环境;二是使用CGSS 2010调查上一年的年均PM2.5浓度进行度量,避免因调查时间带来的度量误差问题。表5报告了替换解释变量的检验结果,同样地,笔者在列(1)和列(3)报告的是 Ordered Probit模型的估计结果,在列(2)和列(4)报告的是OLS模型估计结果。结果显示,空气污染变量仍然始终在5%水平上显著为正,且系数大小与基准结果相比差别不大,意味着即使改变空气污染的衡量方式,也不会改变本文基本结论。

表5 稳健性检验:替换解释变量

四、机制分析

是什么原因导致空气污染会增强居民的环保税支付意愿呢?正如前文所述,空气质量的下降可能会提高居民对环保问题的关注,同时提高其对环保问题的了解程度,从而提高其环保支付意愿。本部分笔者将对空气污染影响居民环保税支付意愿的机制进行检验。

首先,笔者检验空气污染是否会提高居民对环境问题的关注,CGSS 2010关于居民环保问题的关注度的提问为“总体上说,您对环境问题有多关注?”受访者回答信息包括:“完全不关心”“比较不关心”“说不上关心不关心”“比较关心”和“非常关心”,笔者依次赋值1、2、3、4、5,数值越大意味着居民对环境问题的关注度越高。表6的列(1)报告了空气污染与居民环境问题关注度关系的检验结果,可以发现,空气污染变量(Air_Pollution)在5%水平上显著为正,说明城市空气质量越差,居民对环境问题的关注度越高,与预期分析相符。

其次,笔者还分析了空气污染与居民环境保护知识掌握程度的关系,CGSS 2010通过设置10组与环境相关的问题对受访者进行测试,受访者可以选择回答“正确”“错误”和“无法选择”,笔者将回答“无法选择”样本剔除,仅保留回答“正确”和“错误”的样本,并将问题的正确答案与受访者回答内容对照,如果回答正确则赋值为1,否则为0。然后将10道题得分加总得到每个居民的环境保护知识得分⑩。表6列(2)报告了空气污染与居民环保知识掌握程度的关系,显示空气污染变量(Air_Pollution)并不显著,且系数接近于0,说明城市空气质量并不会影响居民对环保知识的掌握程度。意味着提高居民环境保护知识掌握程度并非空气污染影响居民环保税支付意愿的传导机制。

最后,虽然笔者发现空气污染会提高居民对环保问题的关注度,但仍不确定环保关注能否解释空气污染与居民环保税支付意愿间的关系。为此,笔者使用渠道效应方法对传导机制进行检验。表6列(3)结果显示,当控制了居民环保关注度(Enviro_Atten)后,空气污染变量不再显著,且系数大小相比基准结果出现明显下降,这意味着提高居民环保关注度是空气污染影响居民环保税支付意愿的重要传导机制。从解释力大小来看,加入居民环保关注度之后,空气污染变量的系数由表 2列(4)中的 0.009下降至 0.003,说明居民环保关注度机制能够解释空气污染对居民环保税支付意愿影响的62.5%。

表6 机制检验

五、结论与政策建议

良好的空气质量是满足人民对美好生活需要的基本保障,面对严峻的环境污染形势,党的十九大报告明确指出,在全面建成小康社会决胜期要坚决打好污染防治攻坚战。加大环境治理,实现美丽中国与健康中国发展目标已成为当前我国政府最紧迫的任务之一。居民环保税支付意愿作为衡量公众参与环境治理意愿的重要指标,探讨空气污染对其影响对我国制定和实施最优环境监管政策具有重要的现实意义。

为此,本文利用CGSS 2010年调查数据研究了城市空气污染对居民环保税的支付意愿的影响。结果发现,空气污染对居民环保税支付意愿具有显著的促进作用,污染越严重,居民环保税支付意愿越强。进一步,笔者还发现,城市居民,教育水平、政府信任和环保知识了解程度越高居民的环保税支付意愿受空气污染的影响越大。与以往研究相比,本文还利用工具变量估计确立了二者间的因果关系。最后,笔者还直接检验了空气污染影响居民环保税支付意愿的传导机制,发现空气污染对居民环境问题关注度的提高是影响其环保税支付意愿的重要机制。

本文的发现对我国环境监管政策的制定与执行具有重要的政策含义:一方面,本文的主要结论显示,空气污染加剧增强了居民的环保税支付意愿,说明当前我国居民愿意为获取清洁空气支付缴纳更高的税额,付出更高的成本。因此,政府在设计环境治理政策时应充分考虑居民对改善环境的成本承担能力,适度提高公众环境治理责任,促进公众参与,分担污染防治成本。另一方面,异质性分析发现,提高政府信任能够增强空气污染对居民环保税支付意愿的影响效应。为此,政府可通过加强信息公开、提升行政效率、惩治官员腐败等形式提高居民对其的信任度。由于环境问题关注度是空气污染影响居民环保税支付意愿的重要机制,为此在宣传过程中,采用多样化的方式提高居民对环境问题的关注也具有重要意义。

最后,尽管本文采用了一个具有全国代表性的调查数据,并使用工具变量检验确立了空气污染与居民环保税支付意愿之间的因果关系。但由于数据受限,笔者无法计算出居民愿意为改善空气质量的具体数额,且无法确定居民最终能够为改善空气质量做出的具体行动。尽管如此,本文研究仍然为分析我国居民对清洁空气的支付意愿提供了新的证据。■

注释:

①根据世界银行的数据,中国空气和水污染造成的年度经济损失占GDP的8%至12%(张红凤等,2009)。

②在文献中,环保税支付意愿(Willingness to Pay Taxes)与环保支付意愿(Willingness to Pay)通常被混用,二者都衡量的是居民为改善环境而愿意付出的成本。不同的是,环保税支付意愿更多体现的是居民多大程度上愿意通过增加税收的方式改善环境,而环保支付意愿则更多体现的是居民愿意直接出多少资金用于环境改善(Ito and Zhang,2016; Liu et al.,2016;吕维霞和宁晶,2019)。由于研究主题需要,本文在此主要使用环保税支付意愿这一概念。

③根据CGSS 2010年调查设计报告可知,针对受访者出生月份选择调查内容的主要目的是节约调查成本,所调查的样本并不会改变样本随机性的特征。

④MOIDS全称Moderate Resolution Imaging Spectroradiometer,译为中分辨率成像光谱仪,是美国宇航局研发制造的空间遥感仪器,用以了解全球气候的变化情况以及人类活动对气候的影响。MISR全称为Multiangle imaging spectroradiometer,译为多角度成像光谱仪,是美国宇航局用以测量地球系统 (行星表面和大气)在不同方向和光谱带反射的太阳辐射强度,被广泛用于大气科学、气候学的监测。SeaWiFS全称Sea-Viewing Wide Field-of-View Sensor,译为宽视场海洋观测传感器,是美国宇航局发射的用于地面植被和海洋生物变化的传感器。

⑤关于WHO定义的空气污染质量标准,详见https://www.who.int/en/news-room/fact-sheets/detail/ambient-(outdoor)-air-quality-and-health.

⑥笔者在此之所以没有加入城市层面的控制变量,主要原因在于城市层面的社会经济指标,如人均GDP、人口数量等既会影响核心解释变量空气污染,也会同时影响被解释变量居民环保税支付意愿,为共同变量,会对结果的准确估计产生干扰。事实上,笔者也尝试添加了部分常见的诸如人均GDP对数、常住人口对数和城镇化水平等城市社会经济变量,发现结论并未发生改变,结果可根据要求提供。

⑦CGSS 2010分别询问了居民对中央政府和地方政府的信任程度,其问题内容为“您对于下面这些机构(中央政府、地方政府)的信任程度怎么样?”在此笔者是对中央政府的信任度进行分析,采用地方政府信任度分析结果不变,结果可根据要求提供。

⑧CGSS 2010关于居民对中国环境问题严重程度评价的提问为:“根据您自己的判断,整体上看,您觉得中国面临的环境问题是否严重?”

⑨此外,由于空气污染可能会被错误测量或受人为操纵(Ghanem and Zhang,2014)的影响,模型(1)还可能存在经典的测量误差的内生性。但正如前文所述,笔者使用的是Van Donkelaar et al.(2016)基于卫星数据分析得出的空气质量信息,认为测量误差受操纵的可能性相对较低。

⑩该问题的详细内容可见CGSS 2010调查问卷中L部分第24题。

猜你喜欢

今日农业(2022年2期)2022-11-16

阅读与作文(小学高年级版)(2021年6期)2021-09-10

环境保护与循环经济(2017年3期)2017-03-03

农村财务会计(2017年2期)2017-02-22

汽车与安全(2016年5期)2016-12-01

汽车与安全(2016年5期)2016-12-01

中国环境监察(2016年11期)2016-10-24

教育界·下旬(2014年5期)2014-06-30

读者(乡土人文版)(2013年12期)2013-05-03

中学英语之友·高三版(2008年7期)2008-08-26