“自下而上”煤电去产能的路径与政策研究

2019-10-30 03:42康俊杰李晶晶王一惠张为荣

中国煤炭 2019年9期

康俊杰 李晶晶 王一惠 张为荣

(1.自然资源保护协会,北京市朝阳区,100026;2.华北电力大学经济与管理学院,北京市昌平区,102206)

2014年煤电核准权从国家下放到地方后,煤电投资开始进入“狂热”阶段,核准和在建的规模都在迅速增加,造成煤电过剩。2016年以来,国家采取了一系列措施化解煤炭过剩产能,并且在严控新建的煤电刹车过程中起到了重要作用。但“自上而下”的手段对推动存量煤电退出的效果并不明显,还需要从地方层面入手,采取“自下而上”的手段来进一步推进。

1 采取“自下而上”手段的必要性

1.1 省级政府是决定煤电规模的核心

省级政府握有绝大多数电源项目的核准权限。2014年10月,国家能源局将火电、可再生能源发电项目核准权限全部下放到省级政府,省发改委(能源局)承担着除核电和大型水电外的火电、风电、光伏等主要发电项目的核准职责。省发改委(能源局)决定着本省电源的规模和结构,成为发电项目立项决策的核心。

1.1.1 省级电力市场是电力规划的中心

(1)各省发改委(能源局)统筹考虑全省电力资源并制定本省电力规划,确定电源类型、数量和结构,省级政府对本省电力来源有绝对选择权。

(2)我国电力体系是“自下而上”发展起来的,到目前为止仍然是以省级优化平衡为主,省级调度在统筹考虑各地市电力供需的情况下在全省范围内进行统一调度,实现电力供需平衡。

(3)目前供给侧的煤电、气电等价格核定仍然是以省为单位,输配电价核算、终端销售电价核算也是以省为单位进行的。

1.1.2 省级政府是国家目标落实的核心

(1)省级电力规划以国家电力规划为基础,但国家规划对省级规划仅起到指导作用,各省具体的电力规划更多基于本省电力发展的实际来进行。

(2)国家确定的目标和指标需要各省予以落实,但各省具体执行时受多方因素影响,并不完全按照国家的要求来进行。

(3)国家的污染物排放要求、大气治理改善要求、煤炭消耗总量控制红线等目标都是分解到省级,由各省负责具体落实。

1.2“自上而下”去产能政策优势是“控增”,而不是“扩减”

(1)国家发改委、国家能源局等部门在电力管理方面的工作重点是宏观指导和规划,规划的重点是确定“增量发展”目标,而不是“减量限制”目标,增量发展和减量限制目标两者落实的思路完全不一样。

(2)煤电去产能的落实需要制定微观的淘汰标准,标准的制定基础是详细的项目数据库信息,这需要采用“自下而上”的方式进行。

(3)因为各省之间存在较大差异,很难在国家层面采用“一刀切”的方式来确定统一的煤电落后产能淘汰标准;只能在省级层面着手,根据各省电力发展的实际建立适宜本省条件的淘汰标准和要求。

1.3 国家和地方对煤电的定位并不一致,双方存在博弈

国家对于煤电的定位比较明确,就是在优先发展清洁能源的基础上加快煤电的转型升级,促进有序发展[1]。并且明确要求在京津冀及周边重点区域严格控制燃煤机组新增装机规模,新增用电量主要依靠区域内非化石能源发电和外送电满足[2]。但因煤电投资项目对拉动GDP增长、增加税收等有重要贡献,各省更倾向于增加本省煤电项目,而不是使用外送电。例如,山西规划将本省煤电装机容量由2017年的6000万k W增加到2020年的 7200万 kW[3]。

2 山东、吉林煤电去产能试点研究总结

笔者对前期山东、吉林2个“自下而上”煤电去产能案例省份的研究进行总结,验证了该方案的可行性和有效性,为下一步全国范围的研究和推广奠定基础。

2.1 掌握了数据收集的方法和渠道,建立了完整的数据库

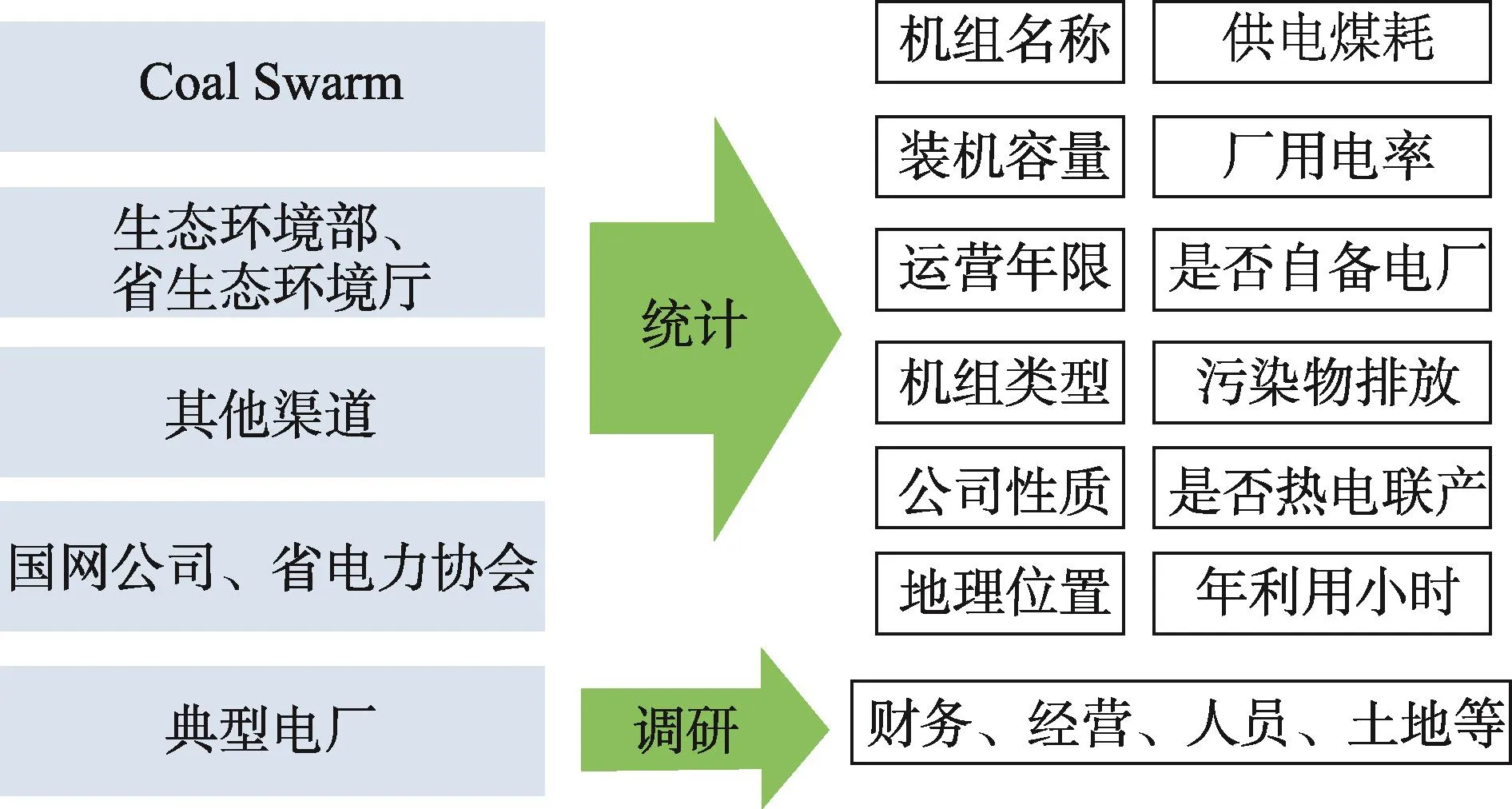

通过山东、吉林的试点研究,掌握了“自下而上”煤电数据信息收集的方法和渠道。首先,从煤炭研究机构Coal Swarm获得最新3万k W以上煤电项目名称、装机容量、投资方的信息列表。其次,从其他相关渠道获取所有机组名称、装机容量、年利用小时、供电煤耗、厂用电率、机组类型等信息。再次,从生态环境部、各省生态环境厅获得所有煤电机组排放、机组投产年份、机组类型等数据信息。最后,通过电网公司、省电力企业协会渠道对部分缺失的数据进行补充,对有明显错误的数据进行订正。另外,借助电网公司、省电力协会等单位的帮助,对部分电厂进行实际调研,获得典型电厂的财务、人员、经营等数据。

通过多渠道信息收集,建立了山东和吉林的精准煤电信息数据库。山东省煤电数据库涵盖了650台、共计9944万kW的在运机组信息和8台、共计660万kW的在建机组信息;吉林省煤电数据库涵盖了105台、共计1850万k W的在运机组信息。

数据库内容包括机组名称、容量、机组类型、是否热电联产、供电煤耗、厂用电率、是否自备电厂、投产年份、运营年限、公司性质、污染物排放等信息,这是落后煤电退出标准设计的基础。另外,通过调研掌握了典型电厂财务、经营、人员数量和结构、土地面积及性质等信息,这是煤电退出路径选择的基础。数据搜集的渠道和内容如图1所示。

图1 数据搜集的渠道和内容

2.2 建立了省级综合电力规划模型,计算了各省煤电合理规模

省级规划与国家规划不同,不仅要考虑本省的电力供需,还要考虑外来电接入和送出的情景。综合电力规划模型与传统电力规划模型不同,不仅考虑供给侧的资源,还将需求侧资源作为能效电厂纳入规划的范围。前期试点研究中,将需求侧资源和外电接入、送出资源综合纳入到规划模型中,建立了省级综合电力规划模型。

在对山东省试点的研究中,对山东省供给侧资源进行了梳理,对需求侧资源进了合理评估,同时计算了5条主要的外电输入(2条交流、3条直流)线路对于该省用电负荷和电量的影响。利用综合电力规划模型分不同情境进行测算,结果表明山东省目前煤电规模存在过剩,过剩规模在100~400万k W之间,如果考虑到在建项目的情况,总体过剩规模超过700万k W。

在对吉林省试点的研究中,利用了综合资源规划模型分情景对该省的电力供需进行了测算,计算结果表明吉林省煤电过剩规模为200~300万kW。另外,在对吉林省的试点研究中还进行了系统仿真模拟的计算,计算了煤电过剩产能退出对电力系统稳定性的影响,结果表明即使考虑到大规模煤电退出和新能源的接入,电力系统的电压、电流和潮流仍将保持高度稳定,电网安全可靠。

2.3 选择具体的评价指标和淘汰标准,制定了煤电退出路线图

根据模型测算的山东、吉林煤电过剩规模,以煤电数据库信息为基础,重点选取了机组容量、运行年限、机组类型、煤耗水平、排放水平、是否热电联产6个指标作为淘汰指标,并制定了淘汰标准。

根据计算得出的各省煤电过剩产能规模,考虑煤控及温控目标,按照煤电淘汰指标及淘汰评价标准,制定了煤电退出路线图。山东、吉林煤电退出路径如图2所示。

图2 山东、吉林煤电产能退出路线图

2.4 提出了可落地、可复制、可推广的微观退出路径

按照制定的煤电退出路线图,根据项目的具体信息,拟定了直接关停、新能源指标置换、政府赎买、等量或减量替代4种直接退出方案,拟定了储备封存、灵活性改造和技术改造3种间接退出路径。针对每一种退出路径的适用条件、范围提出具体的适用性说明,并选取典型电厂作为案例进行说明。典型案例分析如表1所示。

2.5 试点省份的实施能够保证全国煤电去产能目标的实现

山东、吉林项目的实施都提出了系统的煤电去产能目标,两省在保证本省电力需求的基础上提出的煤电去产能目标相对于全国目标更有力度。如果严格按照目标执行,将对全国煤电去产能目标的实现起到重要作用。

从另一方面来看,山东、吉林的试点研究还不足以代表全国的情况。山东省受煤控、经济转型等多重约束影响,另外有大量的外送电进行电力补充;吉林省煤电、新能源都严重过剩,而且本省电力需求增速一直疲软。因此,吉林、山东的煤电退出目标要高于全国目标。陕西、内蒙古、青海等电力输出省份为了补充山东、河北等省煤电退出的缺口,势必还要发展部分煤电;广东、湖北等用电需求旺盛的省份未来煤电发展的路径仍然不明确。因此,未来还需要扩大试点研究范 围,选取其他类型的典型省份进行进一步研究。

表1 煤电强制关停方式案例分析(泰安某热电厂)

3“自下而上”煤电去产能研究的工作思路

前期的试点研究表明,案例试点是成功的,是有影响力的,是可以在全国更大范围内实施“自下而上”煤电去产能政策的,是可以起到显著效果的。因此,下一步应该在明确工作目标的基础上,进一步扩大研究范围,加强工作力度,并与“自上而下”方案进行有机结合,确保煤电去产能工作能够真正落实。

3.1 工作目标

2018年底,煤电在运规模10.1亿kW、在建规模(包括在建、缓建、核准停建、未核先建)1.89亿kW,每年至少新增核准1200万k W的基础上,保持或者增加缓建和停建项目数量,加快落后产能淘汰的步伐。

到2020年,将把在运煤电规模控制在10.5亿kW以内,比国家规划目标减少5000万kW。

到2025年,将把在运煤电规模控制在11亿kW以内,比中电联规划目标减少1亿kW;达到煤电规模峰值,比中电联预期提前5年。

到2030年,将把在运煤电规模减少到9.8亿kW以内,比中电联预计的目标减少3.2亿k W;满足2°C升温控制目标规定的煤电装机要求。

2030年以后,按照2°C升温控制目标约束来进一步淘汰落后煤电。

我国“自下而上”煤电去产能目标如图3所示。

3.2 实施路径

3.2.1 建立分省煤电项目信息数据库

以典型省份为研究重点,搜集各省在运煤电的装机容量、机组类型、运行年限、煤耗水平、排放水平、区域分布等信息,搜集各省在建、核准、规划的项目信息,建立分省煤电精准数据库。

图3 我国“自下而上”煤电去产能目标

3.2.2 设计煤电退出标准和退出路线图

在满足各省经济社会发展、区域电力供给安全和煤炭消耗总量控制情况下,综合考虑供给侧清洁能源发展、电力送出和接入、需求侧能效电厂等资源,计算各省合理的煤电规模,确定煤电退出规模。根据各省煤电数据库信息,从机组类型、运行年限、煤耗高低、排放水平等维度设定退出要求和标准。按照煤电退出目标和标准制定近3年、2025年和2030年的煤电退出路线图。

3.2.3 选择不同的退出路径

针对目标退出项目的具体情况,灵活选择合适的退出路径。退出路径包括强制关停、新能源指标置换、政府赎买、减量或等量置换、储备封存等直接退出路径,也包括灵活性改造、技术改造等间接退出路径。

3.2.4 开展影响和效果评估

评估煤电产能退出对当地政府、企业、金融部门的影响,评估煤电产能退出造成的失业影响和必须的社会保障措施,评估煤电产能退出对其他替代资源供给的安全保障要求,提出切实可行的保障方案。评估煤电产能退出对污染物减排、煤炭消耗减少、温控目标实现的作用,给出客观、准确和量化的评估结果。

3.2.5 设计有效的去产能配套政策

研究并设计现行体制下煤电产能退出的补偿和激励机制。在电力体制改革框架下分析灵活性调度、电力市场建设对落后煤电产能淘汰的作用。设计利用绿色金融对煤电投资进行补偿的有效方式,研究煤电退出过程中人员的安置措施,确保煤电去产能政策在有效执行的同时,将负面影响降到最低。

3.3 具体的工作实施方案

3.3.1 山东、吉林进行深入研究和落实

在现有研究的基础上,对山东、吉林进行深入的现场调研,改进和优化煤电去产能的微观路径,形成具体、可执行的煤电去产能操作方案和政策建议,成为其他省份借鉴的样板。通过地方团队将报告递交给省发改委(能源局),支撑地方政府决策。

鉴于山东省煤电产能全国排名首位、且靠近京津冀重点区域的现实,持续跟踪煤电去产能的执行效果,形成先行省煤电淘汰的评估报告。

2020年,评估山东省煤电去产能实施效果及影响,根据研究报告和评估报告形成“十四五”电力规划建议,递交山东省发改委(能源局)、生态环境厅等单位。

3.3.2 选取山西、内蒙古、江苏、广东等作为典型省份进行重点研究

全国重点省份煤电装机容量排名如图4所示。

图4 全国重点省份煤电装机容量排名

山西省正在加快推进能源革命,打造“能源革命排头兵”,面临能源结构转型的巨大压力。山西省既是全国煤电基地,又是新能源基地,是典型的电力输出大省。选取山西作为试点,对于具有类似特点的陕西、宁夏等省份煤电去产能工作具有明显的借鉴意义。

内蒙古是全国第一煤炭生产大省、第一电力外送大省,煤电装机容量全国排名第2位,新能源装机容量排名第1位。另外,内蒙古地处京津冀周边地区,生态环境脆弱、水资源严重短缺。选取内蒙古作为进一步研究试点,从煤电去产能的角度出发,研究煤电基地转型,研究水资源和生态环境保护问题,对西部地区的新疆、甘肃等省区都有借鉴意义。

江苏省地处长三角区域,是全国第二大电力消耗大省、第二大外电输入大省,也是全国第三大煤电装机大省。江苏省煤电去产能的经验可以在上海、浙江、安徽等省市推广。

广东省是全国第一大电力消耗大省,也是全国第一大外电接入大省。选取广东作为南方电网的试点省份,从煤电去产能的角度出发,研究区域之间电力平衡、绿色低碳调度和可再生能源替代等问题,对于南方电网公司内其他4个省份都有重要借鉴意义。

3.3.3 梳理总结形成政策建议,并与“自上而下”政策相结合

对山东、吉林、陕西等省份“自下而上”研究进行总结,梳理形成共性的推广经验,评估总结试点省份“自下而上”煤电去产能工作的总体实施效果和影响,结合“自上而下”的政策建议(包括电力体制改革、碳市场建设、绿色金融机制等),形成煤电去产能总体解决方案和建议,提交国家发改委、国家能源局等有关部门。

3.4 研究伙伴选择及政策研究通道建设

建立中央和地方相协调的研究合作伙伴关系。在国家层面选取华北电力大学、国家发改委能源所、国网能源研究院、中电联等重点研究单位,在地方层面选取山西省社科院、江苏电力经研院、广东电力科学研究院等单位,共同进行信息搜集、调研以及与政府的对接工作。研究报告编制完成后由中央单位将报告报送国家发改委、国家能源局等国家决策机构,由地方研究单位将报告报送地方政府决策机构。

4 结语

通过相关研究和对试点省份的实际调研,克服了“数据”这一最大的研究障碍,建立了我国分省煤电信息数据库。经过对比分析,确定了数据信息的全面性、真实性和可靠性,为项目顺利开展奠定牢固的基础,也积攒了进一步扩大研究的信心。

针对山东、吉林提出了“自下而上”煤电去产能的目标、标准和路线图,制定了一揽子政策方案,形成的研究报告呈送了省级决策部门。

通过研究,使政府、公众和媒体对煤电去产能的重要性得到充分认识。经过与行业专家、一线电厂管理人员进行交流,确认本研究形成的一系列方案都是有针对性的,是考虑了不同电厂之间差异的,是可以落地和实施的。前期的试点和实践表明,“自下而上”煤电去产能的工作路径是可行和有效的,并且可以进一步复制和推广。

通过下一步的推广研究,能够在重点省份建立“自上而下”和“自下而上”相结合的研究沟通和配合体系,使宏观政策和微观信息能够上下通畅的传递,为后续其他项目的开展积累经验。

猜你喜欢

大电机技术(2022年3期)2022-08-06

一重技术(2021年5期)2022-01-18

房地产导刊(2021年12期)2021-12-31

河北电力技术(2021年2期)2021-07-29

当代水产(2019年11期)2019-12-23

中国外汇(2019年19期)2019-11-26

中国经济周刊(2018年31期)2018-08-14

浙江人大(2014年1期)2014-03-20

筑路机械与施工机械化(2014年10期)2014-03-01