钾肥市场月度分析

2019-10-25 02:01:10

中国化肥信息 2019年9期

■数据概览

2019 年我国钾肥供需平衡表 单位:万吨

■钾肥市场保持稳定

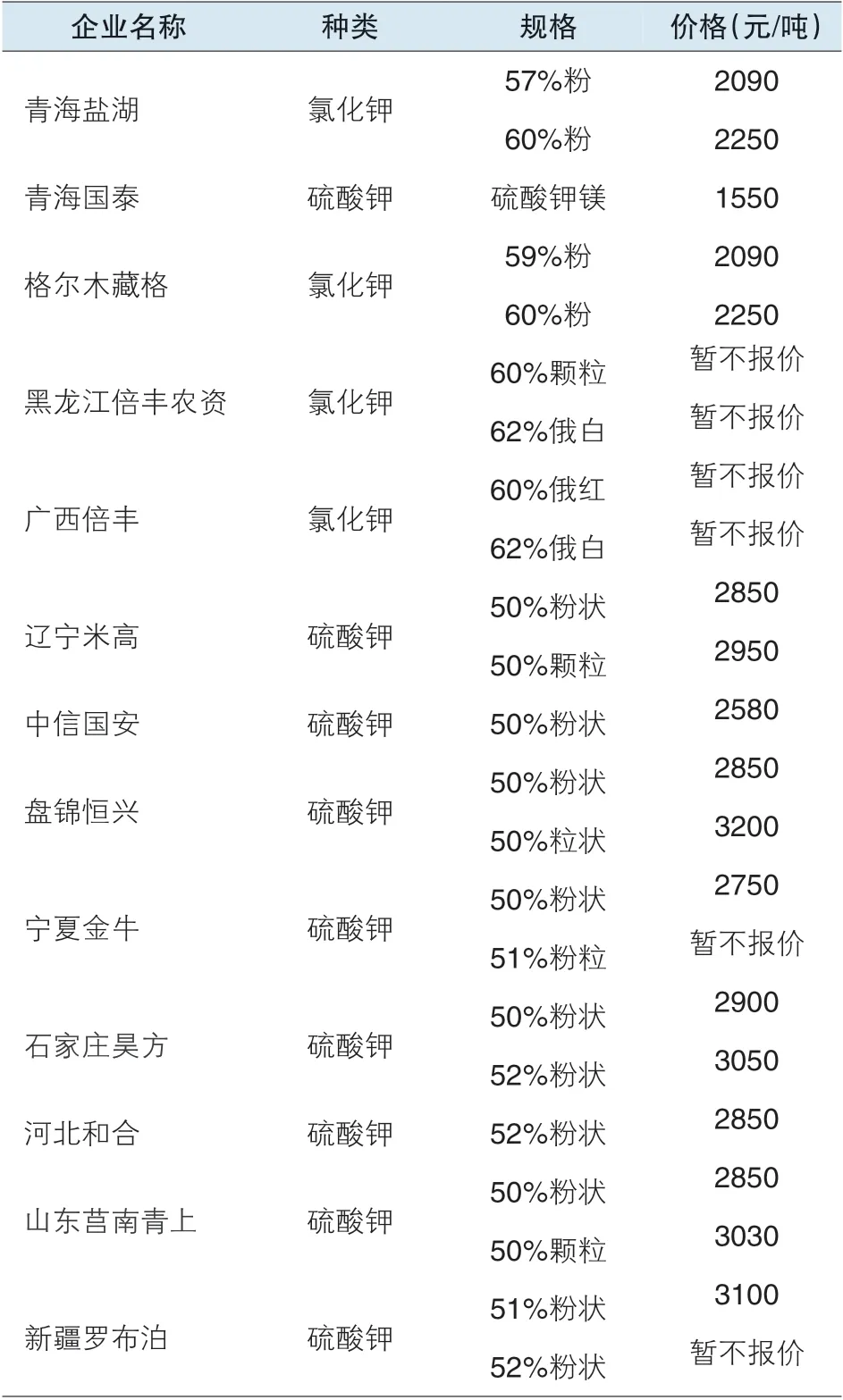

8 月份国内钾肥市场整体平稳,虽然供应量较大,但氯化钾价格出现小幅上涨;硫酸钾随着需求减弱,价格略有下滑。国内氯化钾市场仍维持供大于求的局面,进口钾仍源源不断进入国内市场,多数集中在大型经销商手中,港口库存进一步增加。但62%白钾市场可售货源有限,在经销商的有意拉涨下,低端价位较上个月有30元/吨的涨幅,虽然经销商有意继续拉涨,但在其他品种价格偏低的情况下,继续上涨阻力较大。目前港口60%红粉价格多在2080~2100 元/吨,62%白钾价格多在2250~2280 元/吨,K+S 白钾价格在2150 元/吨左右。边贸方面没有新的过货,大合同未传出新的消息。国内生产恢复正常,盐湖和藏格装置逐渐复产,供应量将持续增加。盐湖前期订单基本已经发运完成,新接订单相对有限,价格有一定的优惠幅度,月底价格略有下调,盐湖60%晶市场到站价格多在2150 元/吨左右。

8 月硫酸钾库存量略有增加,但需求仍然不多,主要执行前期订单为主,新单跟进不足。价格方面波动不大,稳定为主。截至目前,北方地区50%粉硫酸钾主流出厂报价2850~2900 元/吨,52%粉硫酸钾出厂3000~3050 元/吨,环比价格持平,与去年同期价格持平。有企业出厂价略有下降,幅度在50 元/吨左右。南方企业由于库存较低,出货情况尚可;52%粉硫酸钾低端出厂报价3100 元/吨。东北地区硫酸钾价格不高,52%粉硫酸钾出厂外销价2800~2850 元/吨。新疆罗钾装置已于8 月底开始复产,52%粉各地出库参考价2800~2850 元/吨。

8月钾肥主要厂家出厂报价

■主要港口运行及库存情况

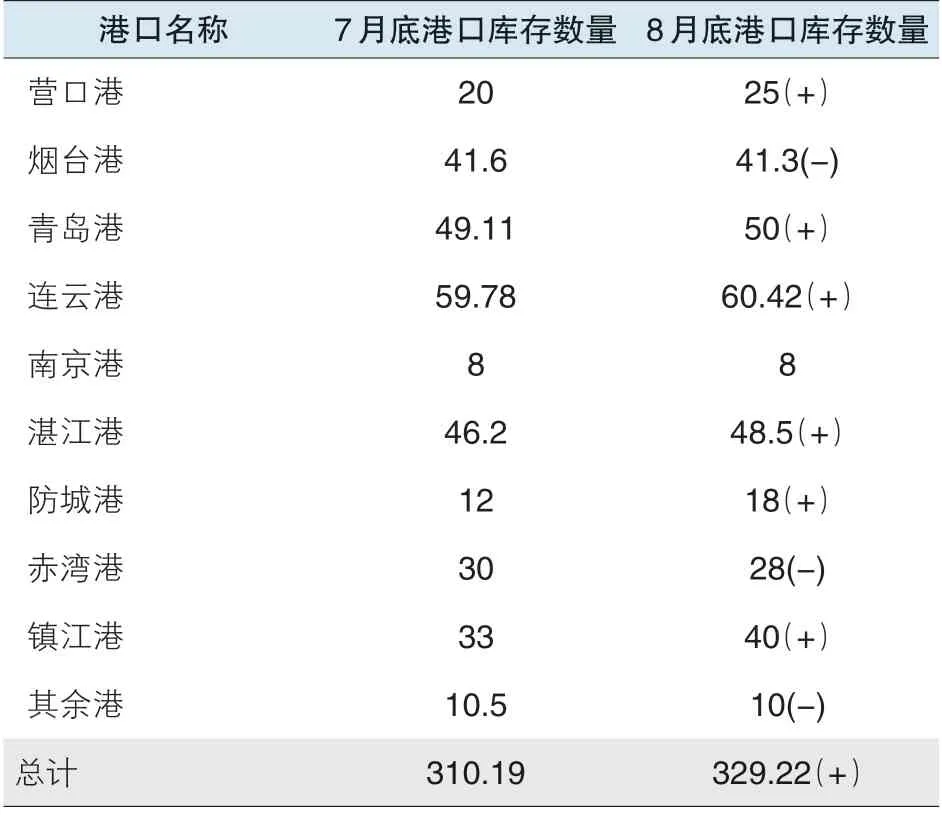

8 月份氯化钾港存不断增加,达到近300 万吨。虽然新一年度大合同尚未签订,但是从目前国内市场来看,供应充足。本月北方港口新货源补充量相对较大,当前进口钾肥库存量最大的港口分别是连云港、湛江港、镇江港、青岛以及烟台港,占全国总库存的70%以上。9 月,各主要港口仍有钾肥订单补充,且仍旧集中在北方地区。届时在下游需求缩减的情况下,商家库存与销售压力进一步增大,市场价格或有所松动。

■其他钾肥产品价格分析

硝酸钾:本月硝酸钾市场受烟草肥招标影响,带来利好。目前需求稳定,企业整体开工尚可,目前库存压力不大。部分企业急于出货,价格略有松动,有降价销售的交易。截至本月底,四川、山西地区农业级硝酸钾主流出厂价格略有上涨,涨幅在50 元/吨左右,报价4200~4300 元/吨。农业级成交参考价保持稳定,报价在4050~4100 元/吨,局部大单价格跌破4000 元/吨一线。9 月国内硝酸钾潜在需求缓慢启动,中下游库存消耗量增多,并带动补仓需求。预计9 月国内硝酸钾市场仍然维持弱稳走势,价格有小幅下滑空间。

■后市预测:需求或将小幅提升

2017~2019年钾肥港口价格走势图

国内钾肥目前供求趋于平衡,价格较为平稳,虽然局部价格略有调整,但是总体变动不大。硫酸钾走势较好,但随着进入8 月份之后,水溶肥的需求或将不如前期强劲,因此对硫酸钾的需求形成一定利空影响,高端价位不排除略有走低的可能性。9 月环保检查或将密集,各地化肥生产企业将出现降负荷或停车现象。届时,原料消耗减少,新单采补需求减弱,难以有效缓解钾肥供应略多的问题。期间,国产钾肥回笼资金压力大,将再次激活下游商家“拼团”补仓的可能性,从而进一步压缩进口钾肥的市场份额。受此影响,国产与进口钾肥相互竞价走货现象仍会存在。因此9 月国内钾肥整体消耗量下降,下游企业为控制成本,补仓首选仍会选择低价货源。然而,港口大型贸易商挺价氛围较浓,继续给当前钾肥市场起到价格指引作用。因此,预计9 月国内氯化钾市场价格继续弱稳为主,局部在成本或回笼资金压力下,价格或有涨跌互现可能。以华东港口为例,62%白钾成交参考价在2250 元/吨左右;国产60%氯化钾主流到站价2180~2200 元/吨。硫酸钾需求不温不火,而且新疆罗钾产品问市,或将稀释曼海姆企业的市场份额,但企业暂无库压风险,故报价多企稳盘整。北方地区50%粉硫酸钾成交参考价2800~2850 元/吨;52%粉硫酸钾出厂参考价2900~2950 元/吨。

国内主要港口库存量 单位:万吨

猜你喜欢

蜜蜂杂志(2022年5期)2022-07-20 09:54:12

中国化肥信息(2020年11期)2020-07-22 05:35:28

天津科技大学学报(2015年6期)2015-04-16 04:55:14

无机盐工业(2014年5期)2014-10-17 08:46:00

中国化肥信息(2014年37期)2014-02-27 13:41:26

中国化肥信息(2014年37期)2014-02-27 13:41:26

中国化肥信息(2014年37期)2014-02-27 13:41:26

中国化肥信息(2014年37期)2014-02-27 13:41:25

中国农资(2013年27期)2013-08-15 00:46:38

云南冶金(2011年2期)2011-05-28 08:57:40