2019年9月粮食市场分析

2019-10-25 01:02杨景元

黑龙江粮食 2019年9期

□ 特约撰稿人 杨景元

9月份,国内宏观经济形势依然维持稳中趋弱的局面,宏观政策稳中趋松,大宗商品价格总体平稳为主,但主要粮食品种走势有所分化。受中美贸易谈判缓和,中国重启对美国农产品采购的影响,豆类商品价格总体震荡下行;国内生猪生产持续下滑,饲料需求萎靡及深加工产品库存偏高影响,玉米需求偏弱价格持续走低;但受东北产区前期低温多雨天气影响,粳稻产量受损加之国储陈稻拍卖停止的影响,稻米价格出现阶段性反弹。

宏观层面贸易摩擦加速经济下行 全球货币宽松重新开启

9月份以来,全球主要经济体纷纷放松货币,伴随着全球经济回落的压力加大,美欧等发达经济体及部分新兴经济体纷纷降息,全新一轮全球货币宽松再度开启。

国际市场:美联储自2019年7月份以来已经两次降息,9月19日,美联储利率决议声明,下调联邦基金利率25个基点,至1.75%~2.00%。同时,美联储将超额准备金率(IOER)从2.10%调整至1.7%。欧洲央行9月份下调存款利率10个基点至-0.5%,宣布重启QE,并将开始实施利率分级制度,欧元区连续第五年维持负利率。新兴经济体方面,印度、埃及、土耳其、智利、墨西哥等央行均已开始降息。

国内方面:8月17日,中国央行宣布推动LPR改革以降低实体经济利率,随后下调MLF利率进行市场化降息。9月4日,国务院常务会议提出:坚持实施稳健货币政策并适时预调微调,落实降低实际利率水平措施,及时运用普遍降准和定向降准等工具,引导金融机构将资金更多用于普惠金融,加大对实体经济支持力度。9月5日,国务院金融稳定发展委员会全国金融形势会议要求金融管理部门要强化监管责任,加大逆周期调节力度,下大力气疏通货币政策传导机制,加强金融与财政政策配合,深化金融改革开放,为实体经济发展提供动力支持,落实好各项开放举措,以开放促进改革创新、促进高质量发展。

9月6日,中国人民银行宣布,将于9月16日全面下调金融机构存款准备金率0.5个百分点。额外对仅在省级行政区域内经营的城市商业银行定向下调存款准备金率1个百分点,这是今年以来央行第二次全面降准和第三次定向降准,此次降准释放长期资金约 9000亿元,其中全面降准释放资金约8000亿元,定向降准释放资金约1000亿元。

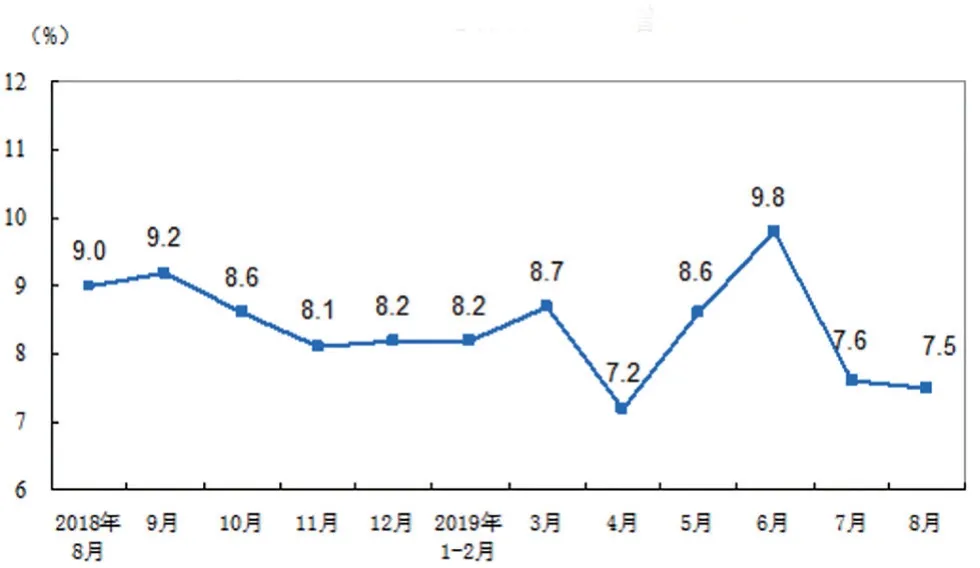

国家统计局公布数据:8月份,社会消费品零售总额33896亿元,同比增长7.5%,增速比上月回落0.1个百分点。1~8月份,社会消费品零售总额262179亿元,增长8.2%,增速比1~7月份回落0.1个百分点。8月份,全国居民消费价格同比上涨2.8%,涨幅与上月持平,环比上涨0.7%。全国工业生产者出厂价格同比下降0.8%,环比下降0.1%。8月份,全国城镇调查失业率为5.2%,比上月下降0.1个百分点。显示消费增速回落,工业生产有所放缓,经济有下行压力。

图1:社会消费品零售总额分月同比增长速度

从统计局经济数据和近期一系列货币政策来看,国内经济下行压力加大,宏观政策稳中趋向宽松,总体有利于大宗粮食价格上行。

大豆市场新作陆续上市 价格稳中承压

9月份以来,国内大豆市场价格整体呈现高开低走状态,产区库存基本见底,新作大豆受低温多雨等天气影响,生长期推迟,加之临储拍卖大豆无法满足食用加工需求,大豆短期供给压力较大。但随着新季大豆陆续上市,加之中美贸易关系有所缓和,大豆进口预期增加,国内大豆市场价格走势承压趋弱。

一、美豆生长延后产量或将受损

9月美国农业部公布的月度供需报告显示,美国农业部将2019/2020年度美国大豆单产预测值调低至47.9蒲式耳/英亩,美豆产量预估为36.33亿蒲式耳,但仍高于市场预估的35.96亿蒲式耳。2018/2019年度美国大豆年末库存预估为10.05亿蒲式耳,2019/2020年度美国大豆年末库存预估为6.4亿蒲式耳,低于市场预估的6.61亿蒲式耳。截止9月15日,美豆优良率为54%,美豆结荚率为95%,五年均值为100%;美豆落叶率为15%,五年均值为38%。美豆当前生长状态较常年滞后10天左右,加大了产量降低的风险。

此外,USDA报告预计2018/2019年度巴西大豆期末库存2820万吨,2019/2020年度巴西大豆期末库存2840万吨,明显低于前两年同期的库存水平。综合来看,国际大豆市场利多因素逐渐增加。

二、国内单产降低总产小幅增长

今年国内东北大豆面积增加,单产下降,一方面前期低温多雨天气导致部分地区产量影响较大,一些低洼地区出现了绝产的情况。但另一方面,今年东北大豆种植面积大幅增加,面积增加抵消了单产下降的影响,总体大豆产量依然保持增长,但增幅远低于预期。据国家粮油信息中心预计,东北大豆种植面积5036万亩,增幅25.1%,产量627.万吨,预计增长11%。

三、本年度大豆进口总量下滑

海关发布的数据显示,8月我国大豆进口量948万吨,比7月份的864万吨增加9.7%,比去年同期的915万吨增加3.6%,略高于市场预期,主要原因是部分延期大豆到港,预计9月大豆到港量在850万吨左右。预计2018/2019年度国内大豆进口量8300万吨,低于上年度的9413万吨。主要原因是非洲猪瘟疫情导致豆粕需求下降,大豆进口量减少。

2018/2019年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1417.9万吨,较去年同期的2786.1万吨减少49.1%。另据美国农业部(USDA)9月供需报告显示,中国2019/2020年度大豆进口预估为8500万吨。

四、进口大豆成本继续增加

据中华粮网监测数据显示,截至9月18日,11月交货的巴西大豆到岸升贴水215美分/蒲式耳,到岸完税价格3349元/吨,对比7月底,9月交货的巴西大豆到岸升贴水175美分/蒲式耳,到岸完税价格3157元/吨。巴西大豆进口成本已经明显上涨。按照当前美豆期价900美分/蒲式耳计算,10至12月份船期的美湾大豆进口完税成本排除关税后集中在3180~3220元/吨。

五、国产大豆陆续上市价格承压回落

随着今年新豆的陆续上市,季节性供应压力明显,产区大豆价格高开回落,截止9月25日,绥化地区新豆收购价格在3620~3640元/吨,40蛋白商品豆装车价3740~3760元/吨,中短期上市量将逐步增多,价格或面临下行压力。黑龙江绥化周边地区新豆市场价格下跌。当地市场贸易商新豆毛粮收购在3620~3640元/吨区间,41%蛋白商品豆装车价3760元/吨,短期市场面临季节性供应压力,预计价格稳中偏弱。

六、大豆期货价格震荡下行

9月份,大豆期货价格一路下跌,大连商品交易所华大豆1号主力A2001合约,期价自月初的3630元/吨高点单边下跌,截止9月27日,最低点跌至 3335元/吨,跌破3350元长期支撑水平。从价格走势上看,期价依然保持跌势。当前阶段中美贸易摩擦缓和,加之新季大豆陆续上市,下游需求总体偏弱,在市场总体利空氛围之下,预计国内大豆价格短期内难以出现大幅反弹走势。

图2:大连商品交易所黄大豆1号主力2001合约走势图

玉米市场下游消费持续低迷 玉米市场价格走弱

9月份,国内玉米市场继续表现低迷,生猪存栏持续下降,饲料需求依然疲软,虽然禽料有所增长,但幅度有限。深加工行业开工总体平稳,但下游产品库存仍处于较高水平,显示市场总体需求较差。市场预期受前期低温多雨天气影响黑龙江产量有所下滑,但东北总体产量并未减少,国储拍卖成交持续低迷,加之新作玉米即将全面上市,预计玉米价格近期仍将保持偏弱走势。

一、新粮逐步上市玉米卖压增加

9月下旬,华北地区本地新季玉米持续上量,短期供应压力较大,市场价格同步下跌,企业收购心态偏弱。其中,山东地区玉米价格快速下滑,价格逐渐接近农户种植成本。东北地区深加工企业陆续开秤,开秤价格同比上涨70~120元/吨不等,但新季玉米收割及上市进度进一步加快,产地区域性市场因新粮到货增多,企业收购囤粮热情有所降温,价格承压高位回调。

国家粮油信息中心本月预测,2019/2020年度,中国玉米单产每公顷6160公斤,比上月预测数每公顷调增50公斤。局部性强降水和阶段性低温寡照等对部分地区玉米产量形成影响有限,单产比上年调增0.8%。但由于玉米面积继续下降,预计玉米总产降至2.56亿吨,比上年度减少0.7%。玉米消费维持上月预测数不变,年度产需缺口进一步收窄至2000万吨以内。

二、临储拍卖成交屡创新低

截至9月19日,2019年临储玉米拍卖总计进行18周,成交总量2161.6万吨,成交率31%,比2018年同期拍卖成交大幅下滑6068.4万吨,且连续5周成交总量在50万吨以下,连续4周成交率低于10%。伴随新粮逐渐上市,国储拍卖粮的市场影响及调节作用进一步弱化,市场主体开始聚焦新粮收割上市及企业购销。目前,我国临储玉米结转库存还有5700万吨左右,即便今年玉米减产,临储库存的补充仍将能够满足市场需求。

三、黑龙江地区减产预期强烈

东北地区新季玉米黑龙江播种面积、单产水平比去年及常年均有大幅度减少,黑龙江产量形成关键期阴雨寡照洪灾积涝令部分洼地绝收,且受涝渍和台风倒伏等影响,积温不足导致生长期延后,霜冻导致的玉米成熟度不够、粒重降低等,或进一步影响产地优质玉米供给。据调研,黑龙江齐齐哈尔等地玉米产量和品质均有较大幅度下降。

四、港口库存继续降低

截至9月20日北方四港玉米库存共计约180万吨,处于5年来低位,贸易商以消耗现有库存为主。锦州港2018年玉米(容重700以上)集港1850元/吨,理论平舱1900元/吨,集港量维持低位,导致北方港口港存持续下降。截止20日广东港口内贸和外贸玉米库存总量39万吨。广东港口价格暂稳,广东港集装箱一等新粮自提价2030~2050元/吨,二等新粮2010~2030元/吨。新季玉米上市在即,贸易环节囤粮积极性差,饲料企业维持观望心理,多消耗部分库存,按需采购为主。

五、生猪存栏下降但饲料消费趋稳

农业农村部8月生猪存栏信息显示,生猪存栏环比下降9.8%,同比下降38.7%,能繁母猪存栏环比下降9.1%,同比下降37.4%,环比降幅相比上月进一步扩大,能繁母猪存栏量为2511.3万头,能繁母猪存栏下降趋势再度加强,呈现产能缺口巨大,猪越来越少。

截止24日,全国共计22省份猪价上涨,4省份猪价下跌。全国最高价为四川,为32.00元/公斤;全国最低价为云南,为20.64元/公斤。

进入9月份猪饲料需求略微有所回升但幅度较小。农业农村部指出,在政策与市场双驱动下,养殖户补栏积极性恢复。数据显示:生猪存栏止跌回升省份增多,规模养殖恢复势头明显,仔猪饲料产量回升,二元母猪销量增加。预计最快的仔猪出栏在明年的4~5月份,届时饲料需求会逐渐好转。

表1:2019年8月份生猪存栏信息

六、深加工开机平稳走货积极

据天下粮仓纳入调查的119家深加工企业玉米收购情况显示:截止27日,玉米总收货量636740吨,玉米库存总量(含拍卖粮)为484.16万吨,较前一周的库存526.71万吨减少42.55万吨,降幅在8.08%。

9月下旬,我国淀粉企业开机率持稳于七成左右,新玉米上市价下跌对淀粉加工产品的利空影响趋増,厂家走货意愿增强,山东、河北部分高位报价下跌20~30元/吨,终端采购看跌心态也制约了补货速度。9月底,东北玉米淀粉出厂报价2350~2450元/吨,华北玉米淀粉出厂报价区间2430~2500元/吨。

七、玉米期货延续跌势

9月份,大连商品交易所玉米期货继续下跌走势,新粮逐渐上量,叠加消费持续低迷,国储拍卖供应持续,市场情绪呈现空头氛围,掩盖了新季玉米产量可能减少的潜在利多。大商所玉米主力2001合约9月份呈现震荡下跌态势,截止9月27日收盘,报1830元/吨,单月降幅50元/吨。从期价走势看,预计在1800元附近存在较强支撑,当前阶段弱势震荡为主。

图3:大连商品交易所玉米主力2001合约走势图

稻米市场龙江减产预期提振 短期稻米走势偏强

9月份,国内稻谷市场整体走势偏强,粳稻主要产区的黑龙江省遭受低温阴雨寡照、台风等不利天气,由于降雨偏多、日照不足,黑龙江粳稻成熟度较差,黑龙江东部圆粒水稻主产区受灾更为严重,预计产量受到较大影响。9月初、国家暂停部分最低收购价稻谷拍卖后,市场价格出现小幅上涨,但从当前稻米市场基本面来看,总体上仍然呈现产大于需、库存高企状态。

一、新季稻谷继续产大于需

据国家粮油信息中心9月份预计,2019年稻谷播种面积为2990万公顷,同比减少28.9万公顷,减幅为0.96%;产量为2.093亿吨,比上月预计数调减130万吨,同比减少283万吨,减幅为1.33%。

预计2019/2020年度国内稻谷总消费为19410万吨,较上年度增加80万吨。其中,全国食用消费为15830万吨,较上年度略减20万吨;饲料消费及损耗为1500万吨,较上年度增加50万吨,工业消费1900万吨,较上年度增加50万吨。

虽然近期黑龙江水稻受到灾害性天气的较大影响,但其他主产区水稻长势正常。即使将黑龙江稻谷产量下降因素考虑进去,今年稻谷产大于需仍将达1500万吨左右。总体上稻米市场供应仍然宽裕,不会存在供应偏紧现象。

二、临储稻谷投放量逐渐减少

今年国家政策性稻谷拍卖成交大幅增加,截至9月12日已达1194万吨,较上年全年成交量增加338万吨。随着国储稻谷拍卖投放量从每周200多万吨降至40万吨,且2017年至2018年产粳稻拍卖底价与当前市场价基本持平,拍卖粮源价格优势并不明显,市场主体参与竞拍积极性大幅下降,成交量也大幅减少。

三、出口继续增长促进稻谷去库存

海关总署9月8日公布数据显示:中国8月出口大米24.8万吨,1~8月累计出口206.1万吨。较上年同期的120.2万吨增加71.4%。

预计2019/2020年度进口稻谷(将大米进口量以70%折率换算)350万吨,出口稻谷(将大米进口量以70%折率换算)400万吨。预计2019/2020年度全国稻谷结余量为1470万吨,较上年度减少313万吨,减幅17.6%。

四、粳米期货上市表现活跃

8月16日,大连商品交易所粳米期货正式上市,从上市1个多月的成交表现来看,总体上比较活跃,期货价格也较好地反映出当前稻米市场形势。粳米期货主力2001合约总体走势呈现震荡偏多局面,目前看,期价在3700元/吨附近遇有较大阻力。短期关注今年黑龙江产量受损情况,中长期仍将受国家稻谷去库存政策影响较大。

(个人观点,仅供参考)

猜你喜欢

今日农业(2022年16期)2022-11-09

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年17期)2021-11-26

今日农业(2021年20期)2021-11-26

科教新报(2021年39期)2021-11-04

今日农业(2021年14期)2021-10-14

今日农业(2021年9期)2021-07-28

今日农业(2020年15期)2020-12-15

消费导刊(2018年8期)2018-05-25

中国市场(2016年45期)2016-05-17