行政审批制度改革与制造业企业全球价值链分工地位

2019-10-19 10:09刘胜申明浩

改革 2019年1期

刘胜 申明浩

内容提要:以各城市行政审批中心成立作为“准自然实验”,运用双重差分法探讨行政审批制度改革对制造业企业全球价值链分工地位的影响。结果表明,设立行政审批中心显著促进了企业全球价值链分工地位的攀升,在进行一系列稳健性检验后,该结论仍然成立。进一步地,其政策效果会受到企业所有制性质、融资约束、规模大小与所处城市的地理区位等的影响,内资企业、国有企业、大企业、高融资约束度行业企业、处于高行政层级城市或东部城市的企业从行政审批制度改革中获益更大,影响机制检验表明,行政审批中心设立有利于通过“降低成本”“激励创新”推动企业价值链分工地位攀升,

关键词:行政审批制度改革:全球价值链分工:实体经济发展

中图分类号:F271

文献标识码:A

文章编号:1003-7543(2019)01-0150-9

改革开放40年来,我国制造业取得了令人瞩目的成就,在生产能力、产业规模等维度快速扩张,实现了对部分发达国家的陆续赶超。然而,我国制造业还存在“大而不强”的问题,在产业价值链分工位势、创新链方面与发达国家相比仍有不小的差距。许多制造业企业仍以进口外国核心零部件或中间品的“代工”或加工贸易方式参与国际产业链分工,自身研发设计能力有限,企业实用性技术创新居多而原创性、颠覆性技术创新少。伴随着我国土地、能源、资源、劳动力等要素短缺约束加剧,以及经济逆全球化形势下中美贸易摩擦等国际环境不确定性加深,大量仍处于全球价值链中低端环节的外贸企业,由于资金实力、人才基础相对薄弱,再加上贸易摩擦使其利润空间被进一步挤压,转型升级中触及“天花板”甚至失败的可能性加大,这也倒逼我国企业要加快从依靠要素红利、投资驱动向制度红利、创新驱动转变。加快推动我国产业迈向全球价值链中高端,已成为我国理论和实践部门迫切需要解决的突出问题。

一、相关文献综述

国内外文献围绕价值链升级议题展开了丰富的讨论,得到了富有启发性的研究成果。既有研究在论述价值链分工的决定因素时,重点分析了经济条件或“要素红利”对价值链升级或产业竞争力的作用,例如在互联网发展水平[1]、基础设施完备度与金融可得性[2]、国际贸易新动能塑造[3]等因素对产业竞争力的影响等方面进行了有益的探索。但在生产要素红利面临趋势性衰减的情境下,国内针对学术界早已提出的可能成为比较优势决定因素的“制度红利”的研究并不多见。

部分文献讨论了制度质量与产业竞争力之间的关系[4],例如Levchenko认为,一国参与国际生产分工体系的比较优势在很大程度上受到本地制度质量的影响[5]。Gereffi等指出,产业价值链嵌入的每个环节被配置到不同地区,要受到本地制度环境,诸如税收、补贴、劳动法规以及教育制度和创新政策等的影响,并随着当地制度环境的变化而发生动态的演化[2]。而另一部分文献针对行政审批制度改革对经济发展的影响进行了深入探讨[6-8],结果发现制度环境改善对于提升产业国际竞争力具有积极的作用,这对于本文研究工作的开展具有重要的启发意义。

总的来说,既有研究肯定了制度质量对国际竞争力或比较优势构建的作用,但遗憾的是,关于制度质量对价值链外溢效应的文献主要是从跨国、省级或行业等宏观层面展开的,针对这一重要命题的微观经验研究特别是利用中国微观企业数据的实证研究还较为匮乏。因此,本文的边际贡献主要体现在:一是在研究视角上,从理论和实证层面考察了行政审批制度改革对制造业企业全球价值链分工地位的影响。既有文献侧重制度对国际生产分工的重要性,然而对行政审批制度改革对中国参与全球价值链分工的主体——企业价值链的影响鲜有提及。鉴于Gereffi等所指出的,对全球价值链治理的研究必须要嵌入在本地化的社会和制度情境之中,探讨其共生关系和相互作用[2]。在传统要素红利效益递减倒逼制度转型的背景下,我国行政审批制度改革这一本地化制度情境如何影响企业全球价值链分工地位值得深入探究。二是在研究方法上,鉴于传统OLS等普通面板回归方法的不足,以及制度变量难以量化的特征,本文力图以各城市行政审批中心成立作为“准自然实验”,运用双重差分法有效识别行政审批制度改革,并对其是否以及如何影响我国企业全球价值链分工地位进行讨论。三是在研究内容上,已有研究着眼于制度质量对价值链升级的宏观经济效应,但考虑到企业在企业特征和所处城市特征等方面存在显著差异,本文还进一步拓展了其异质性效应与作用机制,力求揭示“改革红利”影响价值链升级背后的异质性动因机制。

二、制度背景和机理分析

(一)制度背景

20世纪90年代以来,“重塑政府”改革在西方国家逐渐兴起,谋求以现代信息技术为支撑来变革不适应时代发展需求的管理方式及流程,从而塑造服务型政府、提高管理效率[9]。我国加入世界贸易组织后,无论是适应有关国际规则的外部压力抑或提升行政效率驱动经济高质量发展的内在需求,都对我国加快推进行政审批制度改革提出了迫切要求。行政审批服务中心是行政审批制度改革的重要举措。实行“一站式办理”运作模式,是我国建设服务型政府、深化“放管服”改革、转变政府职能的综合性举措。2000年浙江省率先进行了建设综合行政服务机构的试点,2001年国务院批转《关于行政审批制度改革工作的实施意见》的通知,此后各地方政府陆续设立了综合行政服务中心,为提高行政效率、优化营商环境发挥了重要作用。但关于行政审批服务中心如何影响企业全球价值链分工地位的研究仍不多见,需要更进一步的理论和经验研究,为政策决策提供更深入的参考。

(二)機理分析

1,行政审批制度改革对企业全球价值链分工地位的影响

企业价值链的升级依赖于能否更为有效地降低成本、能否配置资源以强化自主创新能力。行政审批制度改革对企业的微观影响,主要是通过降低企业制度性交易成本和促进企业创新,来推动企业全球价值链分工地位的攀升[10]。

第一,行政审批制度改革通过降低制度性交易成本来促进企业价值链分工地位攀升。在行政审批服务中心建立前,由于没有形成普遍适用的规范,行政审批内外部流程复杂,审批链条长且层级过多,影响了政府部门的行政服务效能,也使得企业家要将大量的时间配置于非生产性活动,导致实体经济成本负担较高,外贸企业用于推动价值链活动升级的精力受到削弱。随着行政审批服务中心的设立,“单一窗口”、无纸化通关、“一单通关”等“关联性行政审批”举措打破了过去的割裂化“壁垒”,进出口环节收费进一步清理与规范,通关时间以及通关成本大大减少,这些改革措施可有效地降低企业的制度性交易成本[11],帮助企业将更多的精力配置到生产性活动上,从而得以在激烈的国际市场竞争中逐步向价值链的中高端环节攀升[12]。

第二,行政审批制度改革通过促进技术创新来推动企业价值链分工地位攀升。行政审批制度改革能促进企业融资门槛降低、出口退税周期加快、信用担保方式创新,帮助外贸企业化解资金周转压力,有利于降低企业制度性交易成本[13],激励外贸企业将更多的时间、精力和资金用在生产研发活动与产品竞争力的提升上,提升自主创新能力。此外,行政审批制度改革还可通过服务创新,联动多部门多领域“跨界”合作,为促进企业间学习和隐性知识溢出提供更优质的公共服务[14],促进企业向价值链中高端环节攀升。基于上述分析,提出如下假设:

假设1:行政审批制度改革有利于推动企业全球价值链分工地位攀升。

假设2:行政审批制度改革通过“降成本”“促创新”推动企业价值链分工地位攀升。

2,行政审批制度改革对企业全球价值链分工地位影响的异质性

不同性质的企业在参与国际生产分工时所享受的政策支持、面临的市场壁垒与获取外部资源的能力各不相同,从而导致行政审批制度改革对价值链分工地位攀升的影响会存在明显差异。前文述及,行政审批制度改革对嵌入全球价值链的企业具有融资约束缓解效应和创新激励促进效应,但上述机制对不同类型企业的影响效应有所不同。从所有制来看,金融体系不完善导致金融资源错配,内资企业面临更严重的融资约束,而外资企业可通过增加值贸易或更多地进口母公司的中间投入品来缓解自身的融资约束。因此,由行政审批制度改革带来的融资约束缓解效应和研发创新激励效应对国有企业、内资企业的价值链行为影响更大,其能从行政审批制度改革中获取更多的边际收益:融资约束度越高的企业通过行政审批制度改革所能获得的溢出效应越多。总的来说,内资企业、国有企业、规模大、高融资约束行业的企业从行政审批制度改革中获益更大。

与此同时,处于不同行政层级以及发展水平城市的企业从行政审批制度改革中获取的全球价值链提升效应也存在差异。根据新制度经济学的理论,由于各地区在经济、社会和文化情境因素的不同特征,行政审批制度改革对企业价值链绩效的影响效应也会存在明显的地域差异。事实上,政府的行政审批效率要受到地区正式制度和非正式制度的影响。在行政审批制度改革进程中,由于各地区政府和企业等相关行为者之间正式或非正式契约关系的不同,府际、政企、产权分配的互动博弈过程不一,行政审批制度改革对企业价值链绩效的影响也会有所差异。处于高行政层级的城市与东部地区城市的企业,由于契约执行环境更完善、市场化进程更高,行政审批制度改革发生扭曲的概率更低,实施不必要的监管要求或不适当监管工具的机会相对更少,从而对企业直接或间接的监管治理成本也会相对更低。由此,处于这些区域的企业便能从本地行政审批制度改革中获益更多。

假设3:行政审批制度改革对价值链分工地位攀升的影响效果受到企业所有制性质、融资约束与所处城市地理位置等异质性特征的影响。

三、模型设定、指标构建与数据说明

(一)模型设定

以往对制度质量和企业价值链行为的实证研究,大多采用普通面板回归分析,容易产生内生性或非随机问题。对此,本文以各地行政审批服务中心设立为“准自然实验”,利用双重差分法来研究行政审批制度改革对企业全球价值链分工地位的影响,实证模型设置如下:

其中,dvarit为企业的全球价值链分工地位,RAASit代表实验组虚拟变量dumd与行政审批服务中心建立的时间虚拟变量dumf的乘积。Xit表示控制变量。β0为常数项,εit为误差项。

(二)指标构建

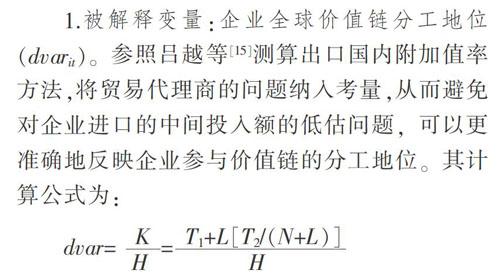

1,被解释变量:企业全球价值链分工地位(dvarit)。参照吕越等[15]测算出口国内附加值率方法,将贸易代理商的问题纳入考量,从而避免对企业进口的中间投入额的低估问题,可以更准确地反映企业参与价值链的分工地位。其计算公式为:

其中,K、T1,和T2分别用来衡量企业国外附加值、加工贸易进口额与一般贸易中间投入进口额指标。同时,本文还参照吕越等(2015)的方法,纳入BEC的产品分类方法的考量,突破进口产品都作为中间投入使用的假设的局限性,进一步计算了企业全球价值链分工地位的稳健性指标dvarw,以更符合一般贸易进口可能会被用于中间投入或最终产品的双重目的。

2,核心解释变量:行政审批服务中心设立(RAASit)。以2001年国务院批转《关于行政审批制度改革工作的实施意见》的通知为一个准自然事件,同时考虑到政策产生实际效果有一定的时滞性,参照王永进等[16]的做法,假定一个城市在2002年设立行政审批中心,则dumd取1,否则取值为0。2002年及后续年份dumt取值为1,2002年前取值为0。

3,控制變量。借鉴Liu et al.[17]等的做法,控制变量主要选取企业年龄对数(lnage)、年龄对数平方(Inage2)、出口状态(export)、外资占比(fratio)、员工数量对数(fnfabour)、人均资本对数(Inpa)与国有资本占比(sratio)等指标,以确保得到更准确的回归结果。

(三)数据说明

企业全球价值链分工地位以及控制变量的基础数据主要来自中国工业企业数据库和中国海关进出口数据等,参照Brandt et al,[18]的方法对中国工业企业数据进行整理,删除了存在明显统计错误或不符合会计准则的观测值。各地级市行政审批服务中心设立的基础数据主要来自对各地区行政审批服务中心官方网站等的梳理[16]。

四、实证结果分析

(一)基准回归结果

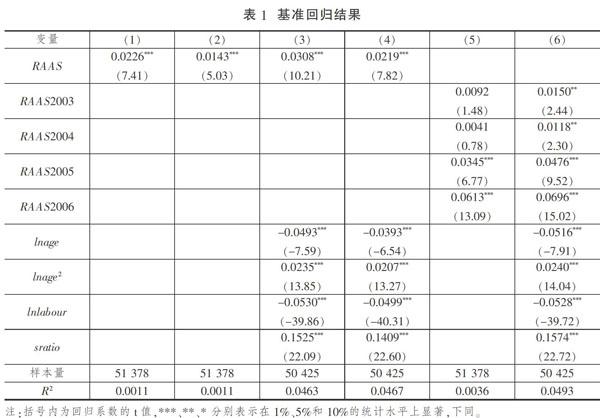

这里利用中国工业企业微观数据,使用双重差分法来考察行政审批制度改革对企业全球价值链分工地位的影响,结果如表1(下页)所示。

其中,表1的第(1)、(3)列为基准回归结果。结果表明,行政审批制度改革显著推动了企业全球价值链分工地位攀升。在纳入企业年龄、年龄平方、员工数量等控制变量后该结论依然成立。第(5),(6)列为将dumt进行拆分的时间虚拟变量。本文发现,行政审批制度改革对企业全球价值链分工地位的影响效应存在延续性,其影响效果随着时间的推移而得到改善,这也从侧面揭示了我国的行政审批制度改革不可操之过急,其对企业价值链活动的改善效果需要经历一个循序渐进的过程。

(二)稳健性检验

为了进一步验证基准回归结论的稳健性,借鉴王永进等[16]的方法,本文从以下四方面进行稳健性检验。

1,变换被解释变量指标。以考虑BEC的产品分类方法衡量的企业全球价值链分工地位指标替换原有的被解释变量进行回归(见表1的(2)、(4)列)。结果表明,行政审批制度改革对企业全球价值链分工地位的影响系数依然显著为正,前述结论具有稳健性。

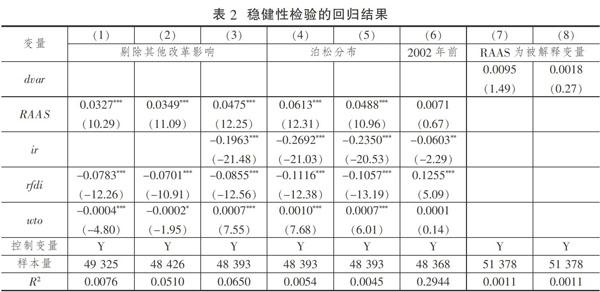

2,安慰剂检验。表2第(6)列只使用了政策发生前的样本,发现行政审批制度改革对企业价值链分工地位的影响不显著。可见,企业全球价值链分工地位的改善确实是由行政审批服务中心设立带来的,因为更换行政审批服务中心设立时间的安慰剂检验没有得到类似结论。

3,剔除外生政策冲击的干扰。表2中第(1)、(2)、(3)列主要分析剔除1998-2001年国有企业改革(ir)、放松外资管制(rfdi)与加入WTO (wto)三类外生政策冲击后行政审批制度改革对企业全球价值链分工地位的影响。结果表明,在剔除上述在样本期间事件可能发生的干扰后,行政审批制度改革促进企业全球价值链分工地位攀升的主要结论保持不变。

4,其他稳健性回归结果。一方面,为改善估计效率与获取稳健性的结论,本文还运用了混合泊松回归估计方法分别对被解释变量及其稳健性指标进行回归(见表2的(4)、(5)列),发现行政审批制度改革对企业价值链分工地位的正向作用仍显著存在,这也再次证明了前文结论的稳健性。另一方面,为了避免被解释变量和核心解释变量之间的内生性问题,本文还进一步将两者的位置进行了互换(见表2的第(7)、(8)列),结果发现企业全球价值链分工地位对行政审批制度改革的影响系数不显著,这也证明了两者之间的反向因果关系的内生性问题可能并不突出。

(三)异质性检验

1,企业异质性的回归结果

这里进一步分析行政审批制度改革对不同类型企业以及不同城市环境的企业价值链分工地位的作用差异,回归结果如表3(下页)和表4所示。

表3的第(1)、(2)列展示了不同企业所有制的回归结果。结果表明,设立行政审批服务中心对内资企业的全球价值链分工地位的促进作用更为明显,对外资企业的影响则显著为负。这是因为,在原有的全球价值链分工体系中,外资企业占据了更有利的位置。但随着行政审批制度改革的推进,内资企业的融资约束得以缓解,自主创新能力逐步增强,其可通过竞争、示范模仿等方式实现追赶,进而改善其在国际生产分工格局中的位置,增量效应更为明显。

表3的第(3)、(4)列展示了区分国有和非国有企业的回归结果,可发现行政审批服务中心设立对国有企业全球价值链分工地位的促进作用更大,对非国有企业的影响不显著。本文认为,国有企业垄断上游行业可能会对该产业链条上企业的技术进步激励带来消极作用,降低资源配置效率,无形之中形成低效率国有企业对高效率非国有企业的“挤出效应”,在这种情形下,以市场化改革驱动价值链生态圈优化极为关键。因此,从增量效应角度来看,行政审批制度改革对国有企业价值链释放了更多的“制度红利”,对非国有企业的红利效应有待强化。

表3的第(5)、(6)列展示了区分融资约束度企业的回归结果。结果发现,行政审批服务中心设立对高融资约束度企业的全球价值链分工地位的促进作用更大,对低融资约束度企业的影响则相对要弱。对于高融资约束度企业,行政审批制度改革对企业所处的产业价值链所释放的融资约束缓解效应和创新促进效应更为突出,更有利于提高企业在全球价值链中的分工地位。

表4(下页)的第(1)、(2)列展示了区分企业规模大小的回归结果。结果发现,行政审批服务中心设立对大企业全球价值链分工地位的促进作用更大,对小企业的影响相对要弱。相对于小企业难以从正规渠道获得外部融资,大企业更容易获得行业外部融资,从而其对外部融资也更为依赖。因此,外部融资依赖度较高的大企业通过行政审批制度改革获得的融资约束缓解效应和创新促进效应更为明显[15],也更有利于促进其全球价值链分工地位攀升。

2,城市异质性的回归结果

表4的第(3)、(4)列展示了区分所处不同区域企业的回归结果。结果表明,行政审批服务中心设立对东部企业的全球价值链分工地位的促进作用更为明显,对中西部企业的影响则相对要弱。处于金融发展水平更高的东部城市的企业,通过行政审批制度改革所能获得的融资约束缓解和创新促进效应越突出,越有利于提高其在全球价值链分工体系中的位置。

表4的第(5)、(6)列展示了處于不同城市层级企业的回归结果。结果显示,行政审批服务中心设立对处于高行政层级城市的企业全球价值链分工地位的促进作用更大,对处于低行政层级城市企业的影响较弱。这是因为,处于高行政层级城市的企业不仅可享有集聚经济或群分效应的好处,还能在城市行政审批制度改革中更多、更快地获得资源行政配置的益处,进而更好地用以支撑其价值链转型升级活动。

(四)影响机制检验

如前文所述,行政审批服务中心设立主要通过降低制度性交易成本①和激励研发创新②两方面影响企业全球价值链分工地位,这里对上述机制进行检验。

由表5的第(1)~(3)列回归结果可知,行政审批服务中心的设立显著降低了企业的制度性交易成本(EC)。行政审批服务中心通过整合审批资源、创新审批方式,把原来分散在多个部门的审批职能、审批事项整合到一个部门,通过内部的流程优化再造,打造市场准入、招商选资项目审批、投资项目审批等业务类别的“一窗式”服务。这一“整合式”变革有利于推动审批程序、审批时间的削减和收费标准的规范化管理,降低企业的制度性交易成本,有助于企业家减少对非生产性活动的投入,从而可以将更多的时间配置到企业的价值链升级活动中。由此,行政审批服务中心设立可通过降低企业制度性成本来促进企业价值链升级活动。

表5的第(4)、(5)列回归结果显示,行政审批服务中心设立显著提高了企业研发创新的倾向(/N)。行政审批服务中心设立不仅能激励企业将结余资金更多地投入企业的研发创新活动中,同时,对行政审批资源的整合和“跨部门、跨地区”监管还可以主动适应培育发展新动能的要求。当前,国际生产分工体系和全球创新网络正在发生迅猛的变化,企业创新模式也发生了很大的变化,正在加快由封闭式创新转变为开放式创新。在这种情况下,过去分割化、封闭化的传统审批和监管模式难以适应开放创新模式①借鉴已有文献做法,以销售费用、管理费用与财务费用之和占总资产的比例衡量企业制度性交易成本。②基于数据可得性,本文借鉴既有研究做法,以新产品产值来衡量企业参与研发创新活动的倾向。下新产业、新技术、新业态与新模式多元协同化的发展要求。而通过行政审批服務中心的建立和完善,可促进跨地区、跨部门、跨行业行政审批制度改革的协同发展,使得市场准入、行业监管等环节能够跟上新兴产业价值链的发展前沿,并最终推动企业通过嵌入全球创新网络来驱动价值链活动升级。

五、结论与政策建议

在传统要素增长红利放缓、中美贸易摩擦加剧的背景下,如何通过体制创新释放出更多发展新红利已成为提升我国制造业全球产业竞争力的关键所在。本文以城市行政审批中心设立作为“准自然实验”,运用双重差分法分析行政审批制度改革对制造业企业全球价值链分工地位的影响,得到如下结论:一是设立行政审批服务中心显著促进了企业全球价值链分工地位的攀升,这一结论在进行一系列稳健性检验后仍然成立。二是行政审批服务中心设立对企业全球价值链分工地位的政策效果受到企业所有制性质、融资约束、规模大小、所处城市的地理区位特征的影响,内资企业、国有企业、大企业、高融资约束度行业企业、处于高行政层级城市或东部城市的企业从行政审批制度改革中获益更大。三是行政审批服务中心设立通过“降低成本”“激励创新”推动了企业全球价值链分工地位的攀升。

基于上述结论,提出如下建议:

第一,深入贯彻落实党的十九大报告提出的“转变政府职能,深化简政放权,创新监管方式”要求,“以立促破”,进一步深化行政审批制度改革,推进“放管服”“证照分离”等创新举措,引入社会评价机制系,逐步取消和调整不必要、不合理的行政审批事项,克服“该放的权还没放到位”“重审批轻监管”“推诿扯皮”等困难,着重解决审批职能归并、审批事项集中、授权等不到位的问题。此外,还可借助现代信息技术手段、大数据等突破“信息孤岛”,构建起跨区域、跨层级、跨行业的行政协同审批监管网络系统。

第二,行政审批制度改革的推进要紧密结合企业异质性和各地区的实际情况,分类施策、精准发力。对于中小企业、处于中西部或中低行政层级城市的企业,地方政府应着力“补短板”,进一步完善本地行政审批服务中心的职能和流程,探索为弱势企业群体提供审批服务专项援助,建立对口部门和专员工作联系机制。反之,对于大型企业、处于东部或高行政层级城市的企业,地方政府应发力“促高端”,对标国际先进城市的做法,推进一网通办、业务系统数据共享与业务协同,强化监管系统集成。

第三,疏通行政审批制度改革与企业全球价值链高质量发展之间的机制,以推广电子口岸平台,简化通关手续、深化一体化大通关改革、降低进出口环节费用推动外贸企业“降成本”,以专项发展资金强化外贸企业创新激励,鼓励企业积极参与服务贸易公共服务平台建设、重点服务进口、技术出口贴息、国际通行资质认证、服务外包人才培训等,逐步培育以技术、标准、品牌、质量和服务为核心的竞争新优势。

参考文献

[1]王欠欠,夏杰长,互联网发展对全球价值链贸易的影响评估[J].改革,2018 (9):142-150,

[2]GEREFFI G,FERNANDEZ-STARK K.Glob-al value chain analysis;a primer [R/OL]. (2016-07 -28) [2018 -08 -07].https://dukespacelib.duke.edu/dspace/bitstream/handle/10161/2488/2016-07-28_GVC %20Primero-/0 2020 16_2nd%20edition.pdf?sequence=l_l.

[3]赵明亮,臧旭恒,国际贸易新动能塑造与全球价值链重构[J].改革,2018(7):148-158.

[4]刘胜,顾乃华,官员任期、交流与服务业发展:自1994-2012年数据观察[J],改革,2015(1):66-77.

[5]LEVCHENKO A A Institutional quality and in-ternational trade[J]. Review of Economic Stud-ies, 2007, 74(3): 791-819.

[6]王佳宁,罗重谱,何培育,成渝城市群政府转型效能评估[J].改革,2016(4):6-26.

[7]王佳宁,罗重谱,行政审批制度改革背景的地方操作:京津沪渝证据[J].改革,2013 (5):5-14.

[8]谭家超.资源配置、法律规制与行政审批制度改革[J].改革,2017(5):135-145.

[9]KAMENSKY J M. Role of the "reinventinggovemment” movement in federal manage-ment reform [J]. Public Administration Re-view, 1996, 56(3): 247-255.

[10] LIOU K T.Administrative reform and nationaleconomic development[M]. Londorr Routledge 2017.

[11]BALE M, DALE T.Public sector reform inNew Zealand and its relevance to develop-ing countries [J]. The World Bank ResearchObserver, 1998, 13(1):103-121.

[12]CO$ARA K, GRIECO P L E,LI S,et al.What drives home market advantage? [J].Joumal of Intemational Economics, 2018,110(2):135-150.

[13]ZHU X, ZHANG Y. Political mobility anddynamic diffusion of innovation: the spreadof municipal pro -business administrativereform in China [J]. Joumal of Public Ad-ministration Research and Theory, 2015, 26(3): 535-551.

[14]HARTLEY J,RASHMAN L.Innovation andinter-organizational learning in the contextof public service reform [J]. IntemationalReview of Administrative Sciences, 2018,84(2):231-248.

[15]呂越,罗伟,刘斌,异质性企业与全球价值链嵌入:基于效率和融资的视角[J].世界经济.2015(8):29-55.

[16]王永进,冯笑.行政审批制度改革与企业创新[J].中国工业经济,2018 (2):24-42.

[17] LIU Q,LU R,LU Y,et al. Is free trade good orbad for innovation [R/OL].

(2015 -08 -01)[2018 -08 -lO].http://ylu6.weebly.com/up-loads/8/6/4/2/8642496/innovationaug2015.pdf.

[18]BRANDT L VAN BIESEBROECK J, ZHANGY. Creative accounting or creative destruc-tion? firm-level productivity growth in Chi-nese manufacturing [J]. Joumal of Develop-ment Economics, 2012, 97(2): 339-351.