互联网金融筹资财务风险研究

2019-10-16 05:29王文广

新财经 2019年18期

王文广

[摘 要]互联网与金融行业的融合就像是一股和煦的春风,许多企业在这一春风中重新焕发生机。互联网金融能够为各大企业带来灵活的筹资方式,使处于瓶颈中的企业在筹措资金时面临更多的机会,不再受困于传统融资所带来的一系列限制框框。企业在互联网金融背景下,其筹资会面临许多财务风险,尽管有些风险不可避免,但提高对财务风险的认识,采取有效的預防措施才能进一步降低风险所带来的负面影响。

[关键词]互联网金融;筹资;财务风险

[中图分类号]F832.39

1 引 言

企业在融资时时常会遇到各种各样的问题,比如企业规模小,融资门槛高;筹资渠道狭窄,融资成本高。近几年来,企业筹资所面临的头疼问题有所缓解,主要就是由于互联网金融迅速发展,各大企业的筹资有“拨云雾”的清晰感,不再盲目,而且可选择渠道日益多元化,显然,互联网金融已经成为许多企业筹资的“管家”。不过,在这样的利好形势下,筹资所面临的一系列财务风险也是必然。在这种情况下,正确识别风险、加强对风险的控制和管理则需要与筹资工作同步进行。

2 互联网金融筹资的主要模式

与传统的金融服务相比,互联网金融不仅有及时放款的优势,还有针对不同企业所设计的金融服务产品,颇具特色,可有效降低广大企业的融资成本。目前,常见的互联网金融筹资模式有三种。

第一,以阿里金融和京东为代表的电商信贷模式是一种专门为电子商务企业提供小额贷款服务的金融筹资模式。前者针对电商客户服务,后者与银行应进行合作,主要的服务对象是供应商。

第二,P2P借贷。P2P作为典型的互联网金融筹资方式,为广大借款人提供非常方便、划算的服务,其通常具有固定的平台。P2P借贷可分为线上与线下两种方式,线上服务主要以网站作为服务平台,根据平台的风险控制能力差异,投资人的利益将会纳入或者不包括在平台的服务范围之内;线下模式就是将交易挪到线下,线上仅负责提供交易信息。

第三,众筹。众筹主要就是借助第三方平台,以“大撒网”的分散邀请方式获得资金,这些资金往往额度有限,不分地域,通常可以达到众人筹资的目的。众筹可分为捐赠、商品与股权三种模式。在不同的众筹模式中,投资人所收到的回报也有所不同。

3 互联网金融筹资财务风险

风险是一个永恒不变的话题。企业不论处于何种发展状态,何种阶段,都会面临各种各样的风险,筹资更是不能例外。在互联网金融模式下,企业投资所面临的财务风险不容忽视。

3.1 负债融资

企业在进行筹资时,会结合自身实际情况,选择相应的互联网金融筹资模式,这样就可能会产生负债融资风险。以P2P为例,企业的负债会不断增加,资金到期后不仅要归还本金,还要缴纳相应的利息。负债融资风险的类型比较多,企业在进行债务偿还、缴纳利息时,均可能会面临相应的风险。

第一,企业在进行筹资时,如果没有合理规划筹资额度,或者过于盲目,就会产生筹资规模方面的风险。筹资规模太大或者太小,均可能会造成企业无法正常运行,企业或没有一定的偿还能力,不再盈利;或缺少充分的资金,不能对心仪项目进行投资,失去珍贵的机会。

第二,企业在进行债务偿还时,一旦没有偿还能力,就可能会无法及时偿还债务,影响企业的信用等级,可能导致企业再也无法继续投资,最终破产。企业无法偿还债务的原因有很多,这也是企业在进行筹资时需要重点考虑的问题,确保经营方向正确,管理方法得当,避免资金链断开是关键。

第三,企业在获得资金时,需要缴纳一定的利息,如果没有按时缴纳利息,就会产生风险。互联网金融贷款利率比较高,如果未及时支付利息,风险不仅会时刻伴随企业,还会如滚雪球般不断增大。

第四,企业在筹资的过程中还可能会产生资本结构风险。这一风险产生的主要原因是由于负债规模不合理,这样就会影响正常的资本结构。如果负债数额比较小,投资所产生的利息不足以抵税;如果负债的金额比较大,企业就要支付更多的利息费用,对企业后续的筹资也会造成不利影响。

第五,尽管有些互联网金融产品的利率比较低,但是却拥有很大的筹资期限风险。如果企业没有合理使用资金,导致资金链断裂,就会无法偿还债务,企业会面临破产。

3.2 股权融资

通过分析众筹模式可知,股权众筹是其中的一种模式,该众筹方式主要是企业以转让股份的方式享受到投资者所筹措的小额资金,虽然资金额度小,但却更容易获得资金,这种以股份吸引投资者的方式能够帮助这些提供资金的人享受到利润。投资者虽然可以获得相应的回馈,不过,面临的风险却比较多。

第一,在股权融资中,最常见的一个风险就是众筹项目失败。

第二,有些企业为了保证筹集到更多资金,就会向投资人支付比较客观的红利,这样虽然可以吸引投资者,但企业如果没有支付能力,就会出现其承诺的红利过高而收益过低的问题,也就是红利兑现风险。

第三,一部分投资者之所以十分看好股权众筹,主要是这一模式会带来可观的收益。

不过,收益越高,风险越大,加之股权众筹的时间跨度比较大,难免会有“夜长梦多”的情况,如果投资人始终看不到回报,或者不满意现状,就不会继续投入资金。如果项目不完善,对于企业而言,就会面临资金被撤回的风险。

3.3 其他风险

在一些互联网金融平台上,由于管理不完善,漏洞较多,审批不够严格,征信力度不强,监管不力,就可能会导致部分企业有违约行为,从而产生信用风险。由于互联网金融发展速度非常快,相应的制度跟不上平台发展,大批互联网因经营不善而呈现出“昙花一现”模式,纷纷倒闭。还有一些网贷平台骗取投资人的资金,监管不到位,携款出逃等问题频频发生,这些风险给企业筹资带来许多困难。

4 互联网金融筹资财务风险管理

4.1 降低筹资风险,制定合理措施

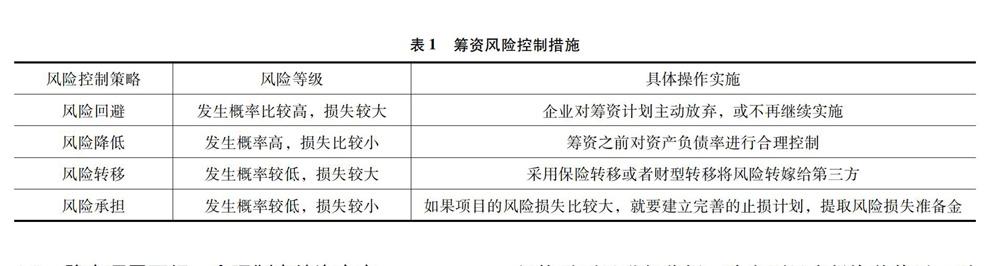

降低互联网金融筹资财务风险的最好方式就是要做到防患于未然,由于筹资风险多种多样,每种风险的影响程度也有所不同,因此要结合不同的风险采取有效的控制措施,以切合实际的方法降低风险。可根据风险程度和项目的分类,制订有效的止损计划,并准备好相应的风险损失准备金。一旦发生风险,就可以通过准备金减少不必要的损失。常见的风险控制对策如表1所示。

4.2 确定项目可行,合理制定筹资方案

为了保证企业顺利筹资,就要对筹资的项目进行调查和研究,确定其可行性。通常要聘请专门的机构对项目进行分析,确定项目有投资价值后,财务部门要制定筹资方案。在筹资方案中,通常包含风险的等级、筹资成本等内容,以论证、讨论的方式谨慎做出选择。制定筹资方案时,企业必须要合理规划筹资结构,将负债比例控制在可控制范围内。要以降低风险损失为前提条件,对筹资项目的效益仔细分析;分析筹资方式与风险;对企业是否具备偿还能力进行科学、全面的分析。

4.3 确定筹资规模,合理组合

筹资规模就是企业需要筹措的金额。筹资金额过大或过小均会造成不必要的风险。通常要合理控制资金成本,否则企业可能会无法偿还,或者项目因缺乏资金而无法继续进行。要考虑到筹资的前期、中期和后期,确定筹资总额。如果投资的总额较大,就要进行筹资的有效组合。

第一,尽量选择资金成本较低的方案,要保证企业有良好的盈利能力。

第二,要根据企业的实际情况,合理选择投资方式。比如在负债率比较低的情况下,可考虑商贷和银行贷款;如果负债率较高,可以选择众筹方式。

第三,将长期和短期的筹资模式进行有效组合,降低不必要的风险。

第四,提高风险防范意识,及时了解外部情况,对企业面临的一系列问题进行仔细分析,确定内外部环境有利于企业筹资。

4.4 加强对风险的预警,实现全过程监测

不管怎样预防,企业所面临的筹资风险始终会存在,而且形式日益多元化。不过企业却可以采取有效的方式加强对风险的预警,这样就可以降低风险带来的损失。要建立完善的风险管理制度,用防患于未然的态度进行风险管理,做到未雨绸缪,保证各项操作严格按照制度进行。必要时可选择风险转移或风险承担等方式。引进先进的信息技术和互联网技术将其与风险防范相结合,建立功能完善的预警分析系统,对企业的筹资进行全面的监测,及时了解存在的问题。系统会根据相应的监测结果及时发出警示,表示风险需要进行控制,相关人员可采取合理的措施。

5 结 语

总之,互联网金融虽然有一系列的筹资优势,但其所带来的风险的确不容忽视。企业若要顺利实现筹资,就要降低风险,选择专业的筹资平台。在正式筹资之前,要制定方案,通过科学的分析方式确定最终筹资总额,以备各个阶段合理支配和利用,并保证可以正常偿还资金。企业要合理利用互联网金融的优势,在获得持续资金支持的同时,不断壮大自我,便于更好地应对接踵而至的挑战。

参考文献:

[1]上官秀芳.互联网金融筹资财务风险研究[J].现代营销(下旬刊),2019(6):34-35.

[2]李梦媛,杨晓华.互联网金融新时代下企业筹资渠道分析[J].市场周刊,2018(12):160-162.

[3]董丽丽.互联网金融下中小企业筹资的风险管理[J].中国乡镇企业会计,2016(11):39-41.

[4]孟祥鹤.我国互联网金融风险现状及监管策略[J].现代经济信息,2016(20):286.

[5]刘启云.试析互联网金融在企业资金管理中的应用[J].呼伦贝尔学院学报,2015,23(6):54-56.

[6]张晓燕,季健.基于互联网金融的企业筹资策略研究[J].当代经济,2015(35):26-27.

[7]刘英,罗明雄.互联网金融模式及风险监管思考[J].中国市场,2013(43).

[8]李妍妍.互联网众筹融资的风险分析及法律思考[J].中国市场,2016(24).

[9]孙俪原.互联网金融P2P借贷模式研究[J].中国市场,2014(22).

[10]刘崇炀.互联网金融模式存在的风险及防范研究[J].中国市场,2018(2).

[11]陈雅英.完善互联网金融創新机制助力实体经济的发展[J].中国市场,2018(11).

[12]常芳芳,蔡萍,张云凤.互联网融资金融风险评价指标体系及综合评价方法研究[J].中国市场,2016(50).

[13]李旎.浅析社会主义市场经济背景下众筹融资的发展[J].中国市场,2018(33).

[14]李伟伟.互联网金融的发展模式及问题建议研究[J].中国市场,2016(18).

猜你喜欢

下一代英才(酷炫少年)(2019年3期)2019-03-25

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25

中国火炬(2012年5期)2012-07-25