2019中国小龙虾产业发展报告

2019-10-16 01:32

中国水产 2019年9期

近年来,小龙虾产业迅速增长,消费市场异常“火爆”,成为人们餐桌上的常备菜。小龙虾产业逐步形成了集苗种繁育、健康养殖、加工流通、餐饮和节庆于一体的完整产业链。在当前全面实施乡村振兴战略大背景下,作为生态循环农业发展的典型模式之一,小龙虾稻田养殖成为部分地区培育经济增长新动能、实施农业产业精准扶贫的重要途径,在推进农(渔)业供给侧结构性改革、促进农(渔)业增效和农(渔)民增收中发挥着重要作用。

为促进小龙虾产业持续健康发展,农业农村部渔业渔政管理局联合全国水产技术推广总站、中国水产学会,以及中国水产流通和加工协会等单位编写了《中国小龙虾产业发展报告(2019)》,重点对2018年度我国小龙虾产业的发展状况、特点进行了全面梳理和研究,并对中长期发展形势和趋势进行了分析预测。

2018年,小龙虾产业迅猛发展,呈加速增长态势,养殖产量和面积大幅增长,加工业受到资本市场青睐,电商全面介入物流和餐饮消费,市场价格整体同比继续攀升。据测算,小龙虾产业总产值达3690亿元,同比增长37.5%(未包括香港特别行政区、澳门特别行政区、台湾省的统计,下同)。其中,第一产业产值680亿元,以加工业为主的第二产业产值284亿元,以餐饮为主的第三产业产值2726亿元,分别同比增长40.6%、41.8%、36.3%。第三产业占总产值的73.9%,在小龙虾产业中占据了绝对主导地位。从中长期来看,产业总体供求关系将渐趋平衡,产业结构将日趋成熟,产业链进一步延伸,发展方式从主要依赖规模扩张转变为高质量绿色发展。

一、养殖生产情况

2018年,小龙虾总产量达163.87万吨,养殖总面积达1680万亩。其中,小龙虾稻田养殖占比最大,产量118.65万吨,养殖面积1261万亩,分别占总产量和总面积的72.4%和75.1%,占全国稻渔综合种养总面积(3042万亩)的四成。小龙虾稻田养殖通过虾稻互促,在实现减肥减药的同时,提高了稻田综合效益,增收效果明显,提高了农民种粮积极性,对稳定粮食生产起到了积极促进作用。

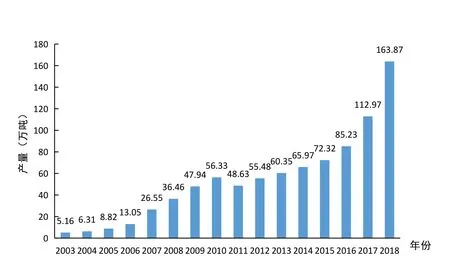

图1 2007-2018年全国小龙虾养殖产量变化情况

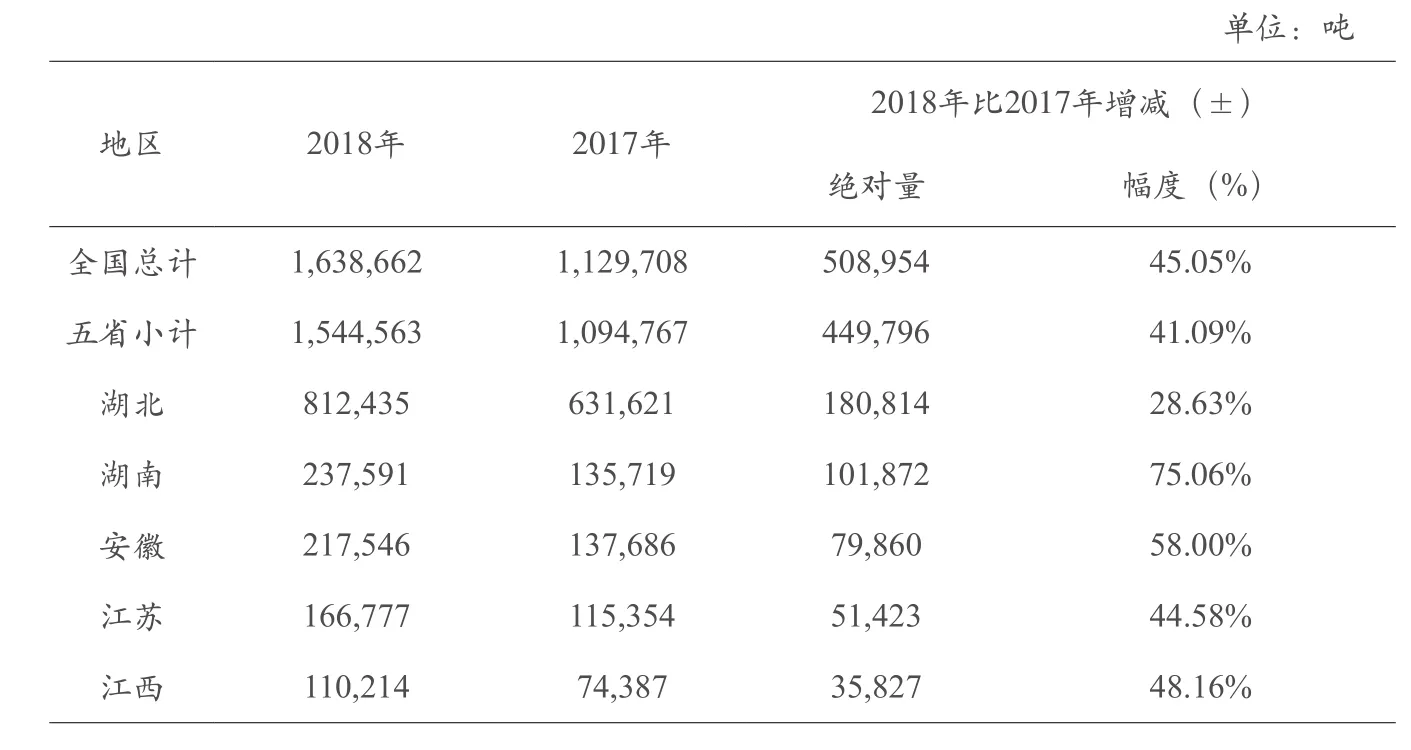

表1 2018年全国主产省份小龙虾养殖产量情况

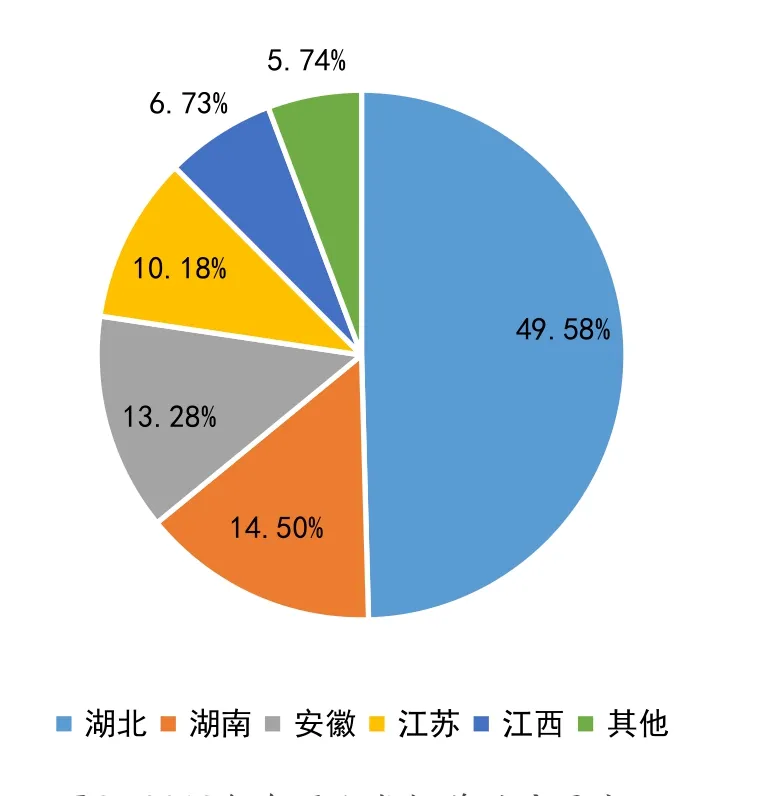

图2 2018年全国小龙虾养殖产量占比

(一)养殖产量

自有统计数据以来的2003年起,我国小龙虾总产量除2011年略有回调外,整体呈逐年增加趋势。2013年以后,年增长率逐年增加。2003年至2018年,养殖产量由5.16万吨增加至163.87万吨,增长30多倍。2018年增幅为历年最高,达45.1%。

2018年,全国有小龙虾养殖产量报告的省份21个,依次为湖北、湖南、安徽、江苏、江西、山东、河南、四川、浙江、重庆、福建、广西、云南、贵州、上海、广东、黑龙江、宁夏、新疆、河北、山西。其中,黑龙江、山西为首次报告。产量排名前5位的省份分别为:湖北81.24万吨、湖南23.76万吨、安徽21.75万吨、江苏16.68万吨、江西11.02万吨,其中湖北产量约占全国总产量的一半(49.58%)。上述5省小龙虾养殖产量总计154.46万吨,同比增长41.1%,占全国小龙虾总产量的94.3%。相比2017年的96.9%占比,2018年,由于其他省份小龙虾养殖的快速发展,5省的占比略有下降。

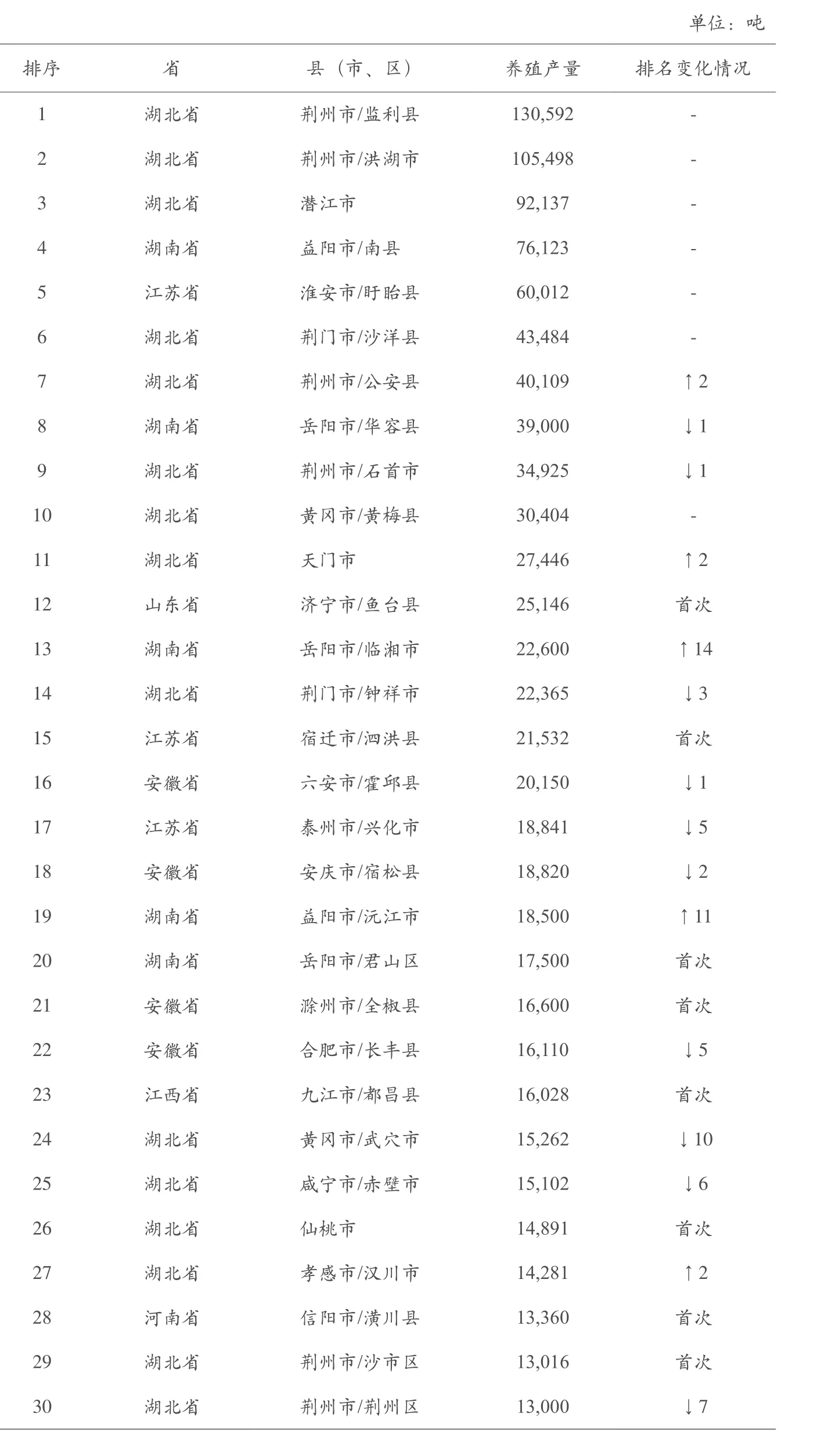

2018年,全国小龙虾养殖产量前30名的县(市、区)中,湖北15个、湖南5个、安徽4个、江苏3个、山东1个、江西1个、河南1个。其中,山东、河南首次有地区入围县级30强,尤其是山东省鱼台县排名高居全国第12名。

30个县(市、区)的小龙虾养殖总产量为101.28万吨,占全国养殖总产量61.81%。其中,小龙虾养殖产量超过10万吨的县(市)有2个,分别是湖北省监利县(13.06万吨)和洪湖市(10.55万吨)。另外,共有8个县(市、区)首次入围全国前30名,分别是山东省济宁市鱼台县(第12名)、江苏省宿迁市泗洪县(第15名)、湖南省岳阳市君山区(第20名)、安徽省滁州市全椒县(第21名)、江西省九江市都昌县(第23名)、湖北省仙桃市(第26名)、河南省信阳市潢川县(第28名)和湖北省荆州市沙市区(第29名)。

(二)养殖面积

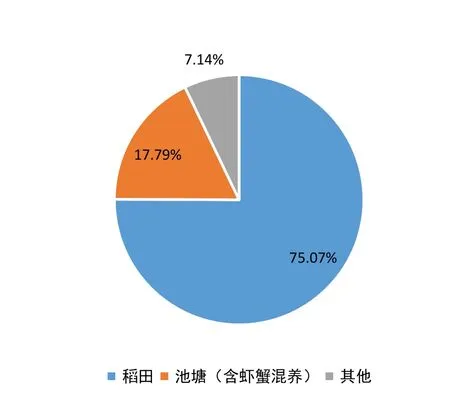

2018年,全国小龙虾养殖面积达1680万亩,虾稻田养殖面积1261万亩,池塘(含虾蟹混养)养殖面积近300万亩,其他(主要为藕虾套养)养殖面积约120万亩。

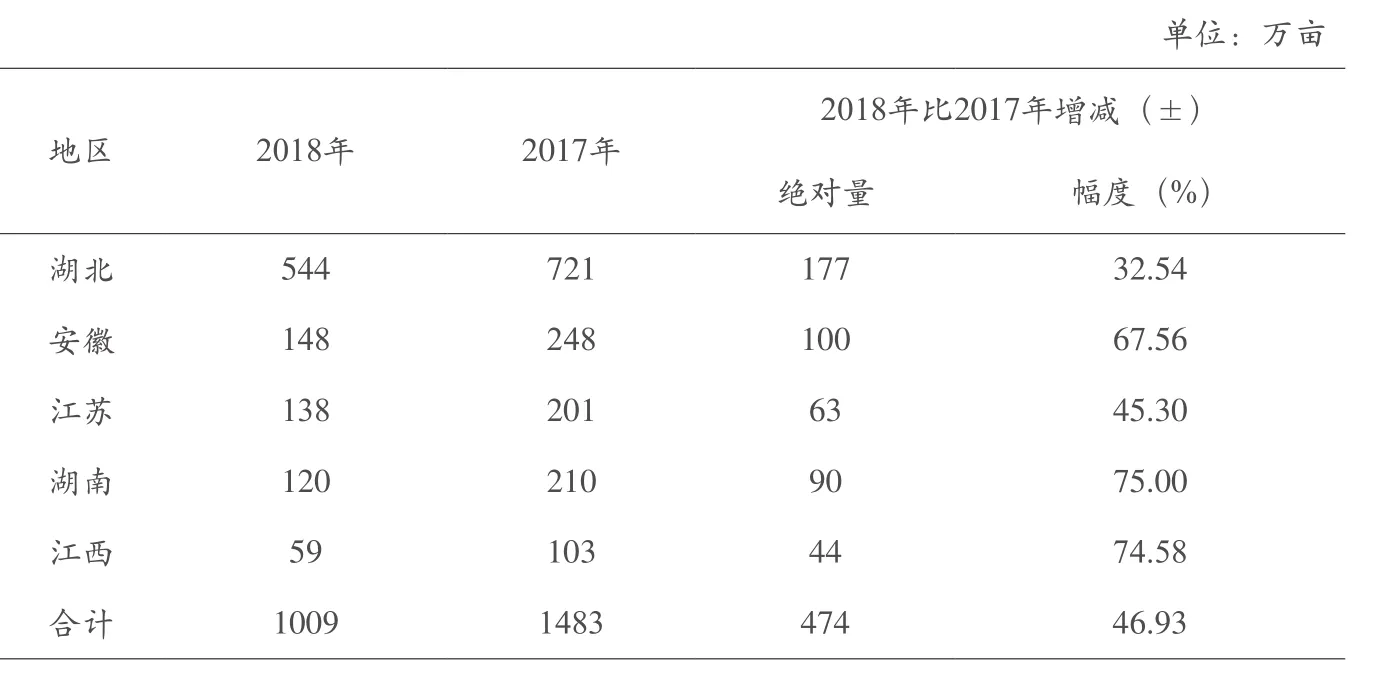

养殖面积前5名的省份依次为湖北(721万亩)、安徽(248万亩)、湖南(210万亩)、江苏(201万亩)、江西(103万亩),同比分别增长32.54%、67.56%、45.30%、75.00%、74.58%。5省养殖面积占全国养殖总面积的88.26%。

二、加工流通情况

(一)加工

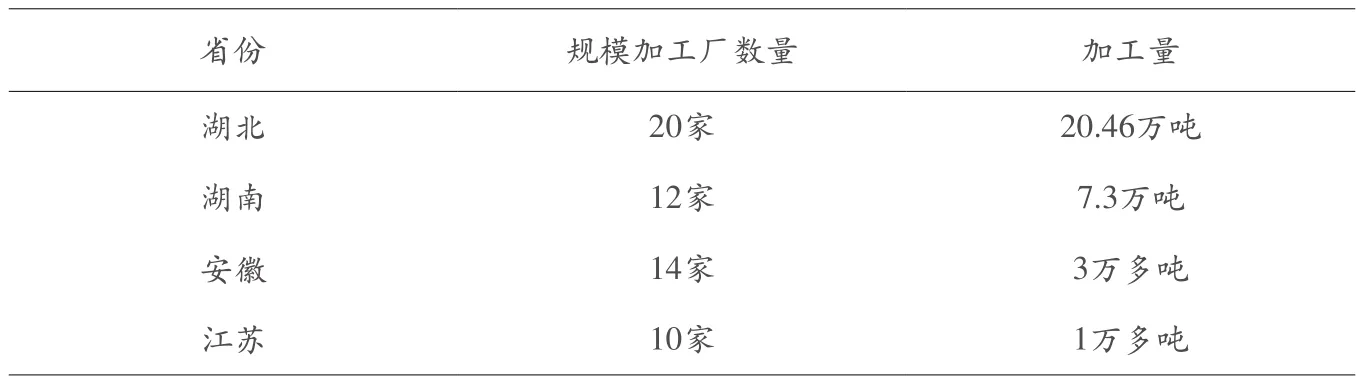

小龙虾产品加工主要集中在湖北、湖南、安徽、江苏,2018年,4省规模以上加工厂加工量近32万吨。其中,湖北省规模以上加工厂近20家,加工量超过20万吨,同比增长一倍,产值186.89亿元,同比增加60.57%。

小龙虾的加工产品种类日趋多样化、特色化,除了传统的出口整肢虾、虾尾、虾仁等,很多加工厂根据国内不同区域消费者的偏好,不断开发丰富新的加工品类,加工生产麻辣、香辣、十三香、蒜蓉、油焖、清水等各种预制调味小龙虾,并通过最新的加工储藏技术,让消费者在一年四季都能品尝到各种美味小龙虾。此外,小龙虾精深加工发展迅速。湖北潜江建成甲壳素深加工产业集群,打造“世界甲壳素之都”。甲壳素龙头企业华山水产年处理10万吨废弃虾壳,生产甲壳素4000吨,氨基葡萄糖盐酸盐、高密度壳聚糖、壳寡糖等高附加值产品3500吨,甲壳素衍生制品销售收入近30亿元。

表2 2018年全国小龙虾养殖产量前30名的县(市、区)情况

(二)流通

2018年,据不完全统计,小龙虾大型交易市场数量新增5个。3月,安徽巢湖首个龙虾水产品交易市场开市。4月,湖南岳阳新开花都市场和君山虾城两个市场开市。8月,中国供销集团投资湖北荆州合作建设小龙虾综合交易中心;浙江宁波水产品批发市场小龙虾特色交易区开业。一些交易市场也在规划或建设当中。安徽合肥计划建立“中国合肥龙虾交易中心”;湖北天门、安徽六安、河南信阳等地也出台了新建专业小龙虾市场的规划。此外,很多水产市场在消费旺季将小龙虾当作主要交易品种,设立专门的小龙虾交易区域。

冷链配送与物流体系建设快速发展。物流企业依托小龙虾交易市场,物流线路布局日趋完善,运输效率大大提升,24小时内可送达全国各地,保障了小龙虾运输成活率和品质。满帮货运数据显示,2018年全国龙虾输出五大省份依次是湖北、湖南、安徽、江西、江苏,小龙虾物流出单量前十城市中,湖北占六席。除传统物流企业外,淘宝天猫、京东、苏宁易购、顺丰等电商巨头凭借着“物流和电商”的双重功能,在小龙虾板块全面铺开。

三、市场运行和消费分析

不断扩大的餐饮消费市场,成为小龙虾产业爆发式增长最强劲的动力。线下有龙虾馆大排档,线上有小龙虾外卖,线下线上的完美结合,不断释放着小龙虾消费市场能量。

(一)消费动向

2018年,小龙虾消费渠道主要有三种:一是传统的、大众化的饭店、专卖店、夜宵大排档;二是偏向中高端的品牌餐饮企业;三是火速升温的互联网餐饮。

图3 2018年不同水域和养殖方式的养殖面积占比

表3 2018年主产省份小龙虾养殖面积

表4 2018年湖北、湖南、安徽、江苏四省小龙虾加工厂概况

线下,小龙虾门店数量猛增,较2017年多了14万余家,增长近70%,有20个城市的小龙虾门店数超过1000家,越来越多的饭店把小龙虾作为招揽顾客的主打菜品。线上,小龙虾外卖市场份额明显提高。据美团数据显示,2018年通过美团平台的小龙虾外卖订单量是2017年的2.6倍,通过美团平台的交易额是2017年的4.3倍。

此外,2018年俄罗斯世界杯与小龙虾消费旺季重叠,进一步刺激了小龙虾的消费。小龙虾、啤酒、烤串等暖场宵夜成为看球的黄金搭档,国内消费者通过美团外卖平台下单的小龙虾直线上升,夜宵外卖销量超6450万只。在此期间,10万只小龙虾还从湖北荆州发往俄罗斯,成为世界杯期间的明星,进一步拓展了中国小龙虾在世界上的知名度。

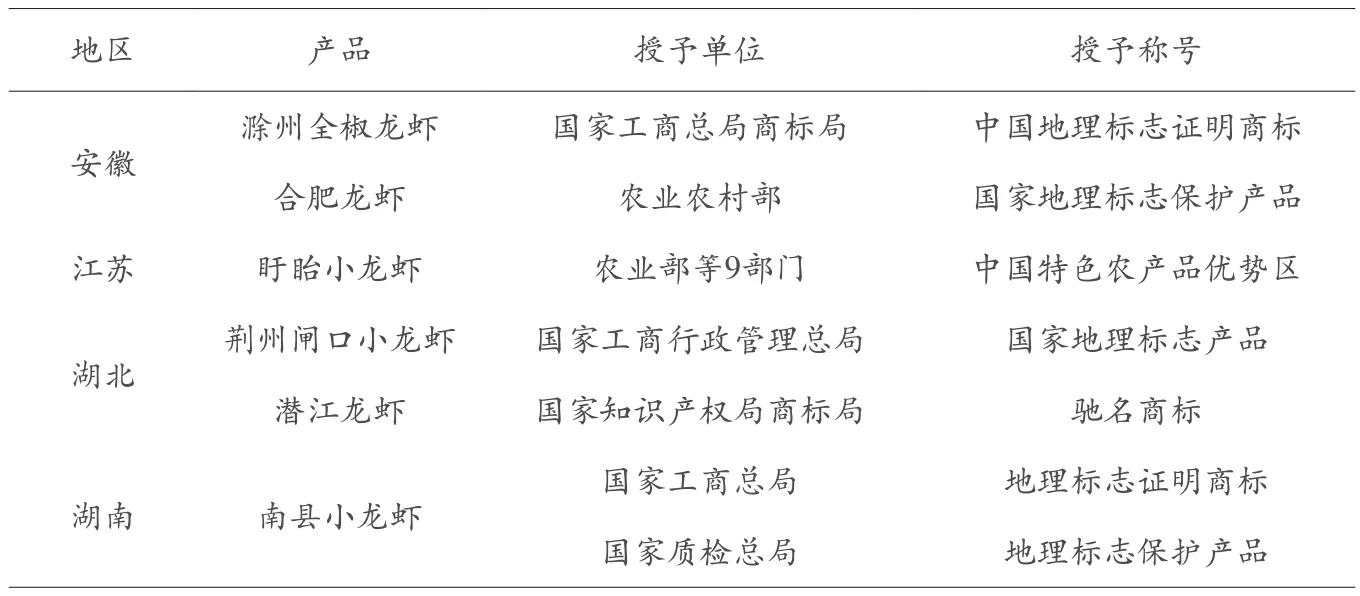

(二)品牌与市场建设

近年来,各地越来越重视小龙虾品牌培育,涌现出了一批具有地方特色和文化底蕴的区域公共品牌,以及全国或区域影响力的企业品牌。以小龙虾为主题的节庆遍地开花,节日经济在促进小龙虾终端消费和当地经济发展中发挥了重要作用。第九届湖北(潜江)龙虾节促成51个项目签约,协议引资总额211亿元;第十八届中国·盱眙国际龙虾节促成95亿签约项目。

(三)市场分布

小龙虾传统消费市场主要集中在华东、华中、华北、华南地区,西南、西北、东北地区消费量也逐年上升。广州、北京、上海、深圳、成都是通过美团网外卖消费最大的5个城市;但饿了么和口碑消费数据显示,河北、海南、上海、四川、河南是深夜小龙虾消费增长最快的5个省份。小龙虾消费已从一线城市扩张到全国大部分地区,形成了遍地开花的火热局面。

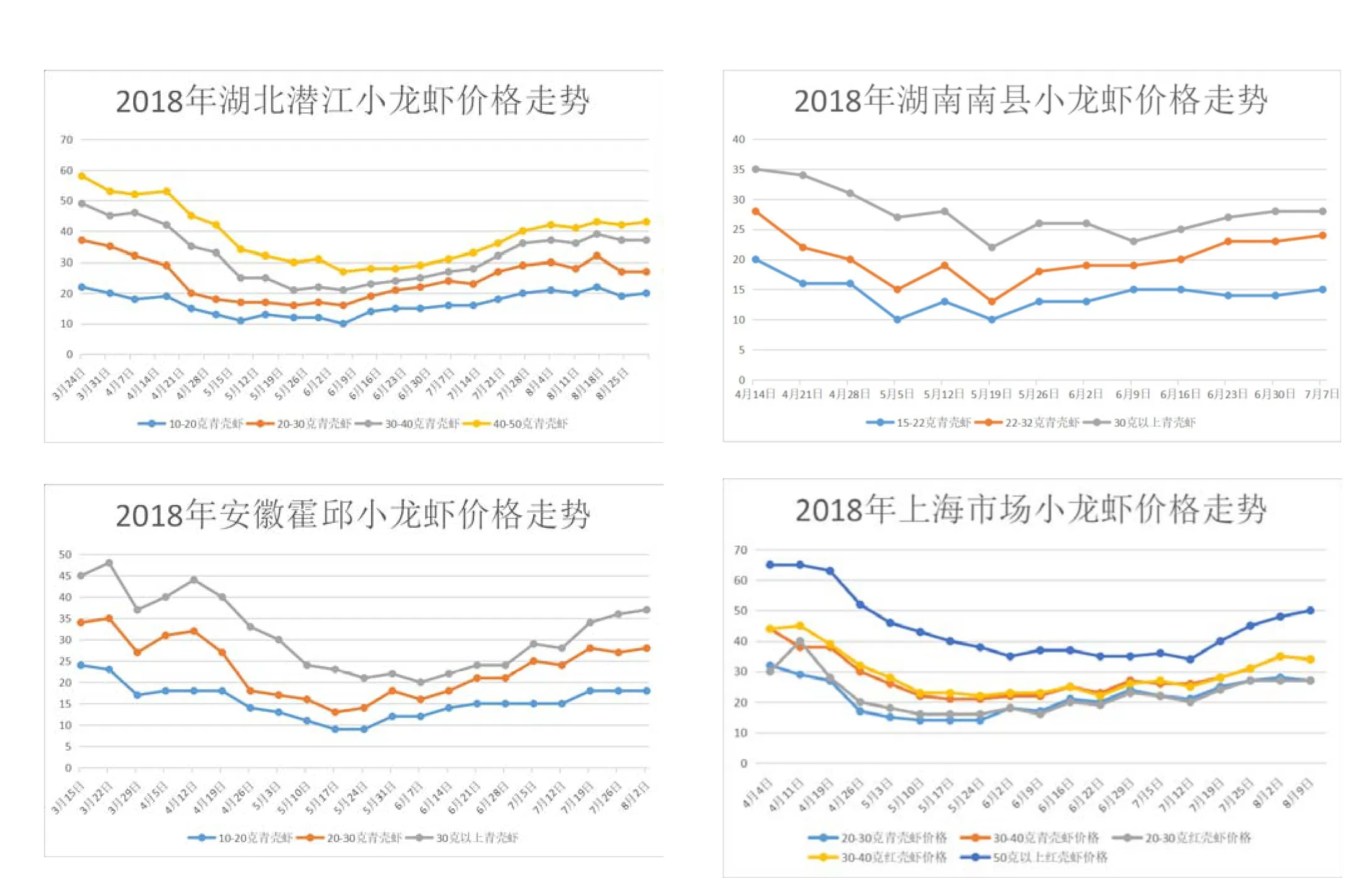

(四)市场价格

2018年小龙虾批发市场活虾价格走势依然呈现出V字形。和往年相比,2018年小龙虾上市更早,初上市阶段和集中上市期价格更高,下市的时间也比往年略有提前。

3月,小龙虾开始少量高价上市。4月,价格略有下降,但总体依然较高;下半月开始小幅下滑,但均价仍高于2017年同期。5月,养殖小龙虾大量集中上市,价格出现明显下降;中旬以后,随着加工厂加大收购量,价格开始回升。6月中旬以后,由于稻田养殖的小龙虾上市基本结束,供小于求,致使价格上涨。7月,价格继续上涨,加工厂和流通市场出现提价抢货现象。8月,由于持续的涨价,一些主流水产市场陆续结束小龙虾交易。9月以后,市面上尽管还有小龙虾销售,但由于货源不稳定,大多数门店停业,小龙虾市场进入淡季。

表5 2018年小龙虾公共区域品牌荣誉统计表

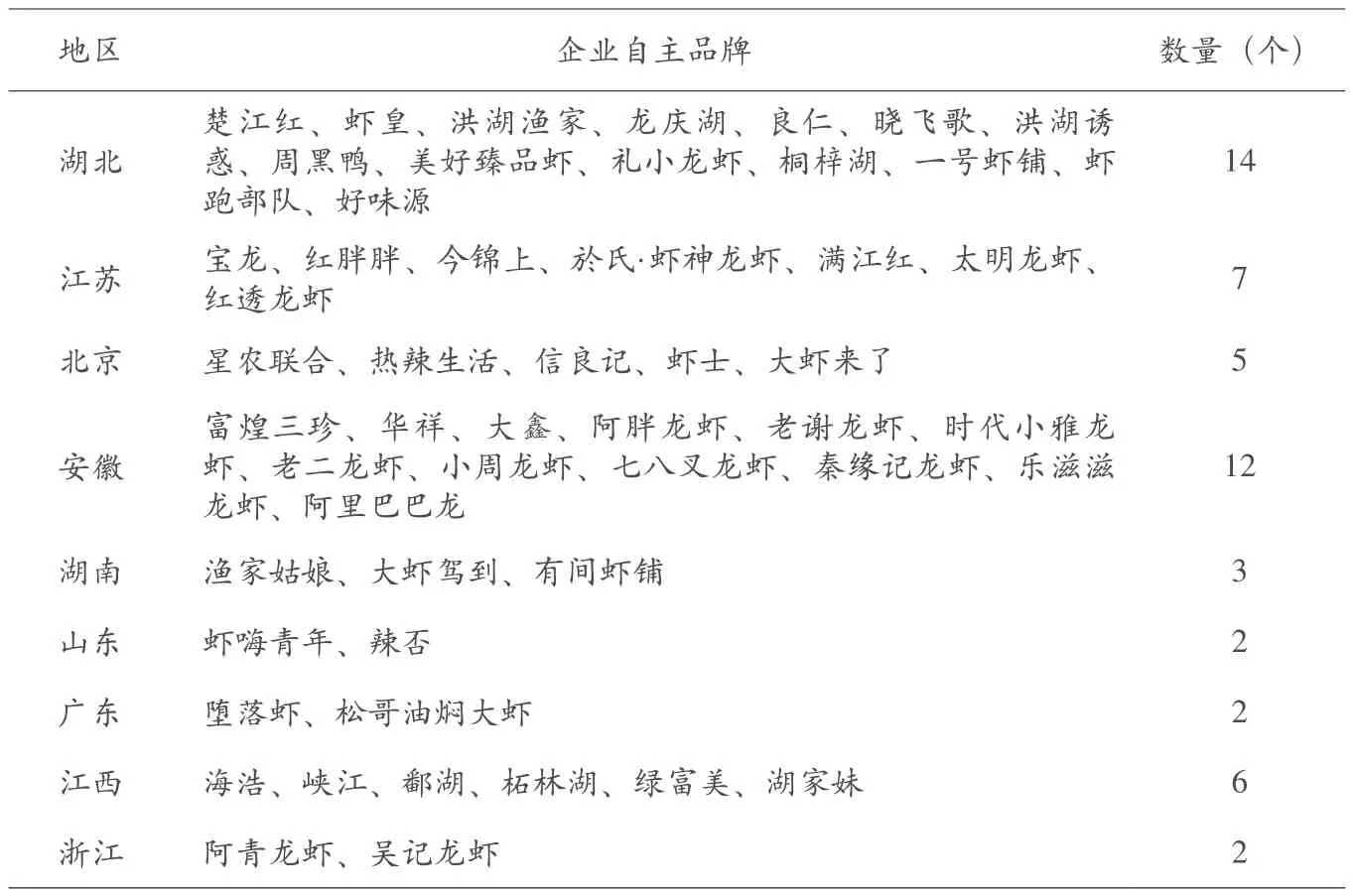

表6 知名小龙虾企业自主品牌

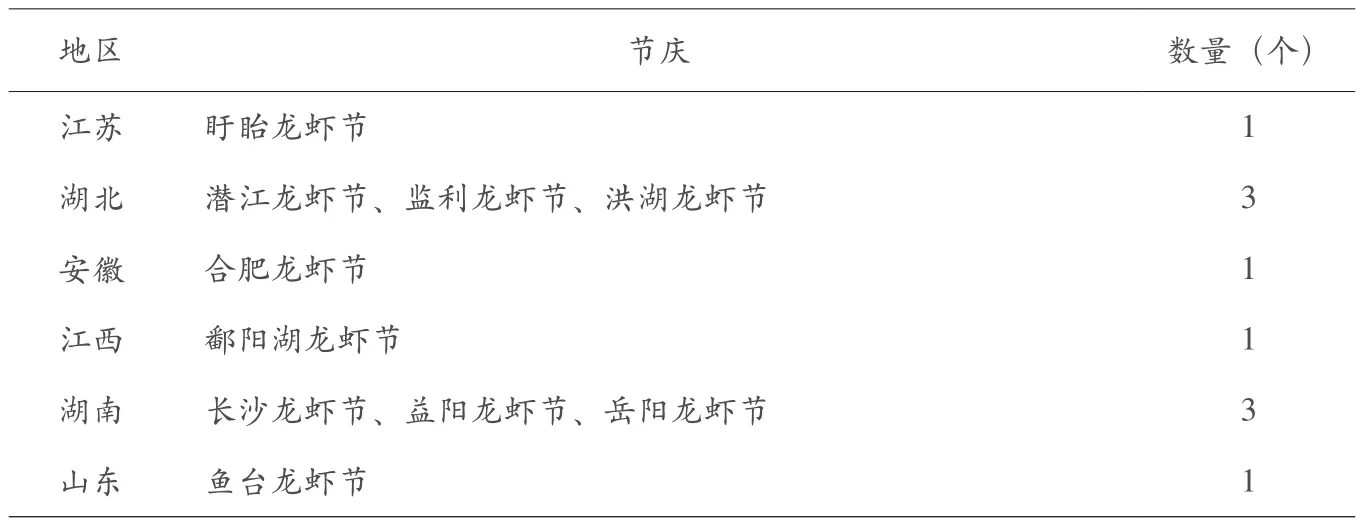

表7 知名小龙虾节庆

备注:1.湖北潜江、湖南南县、安徽霍邱为产地发货价格,上海为市场批发价格; 2.价格单位:元/500克

四、国际贸易情况

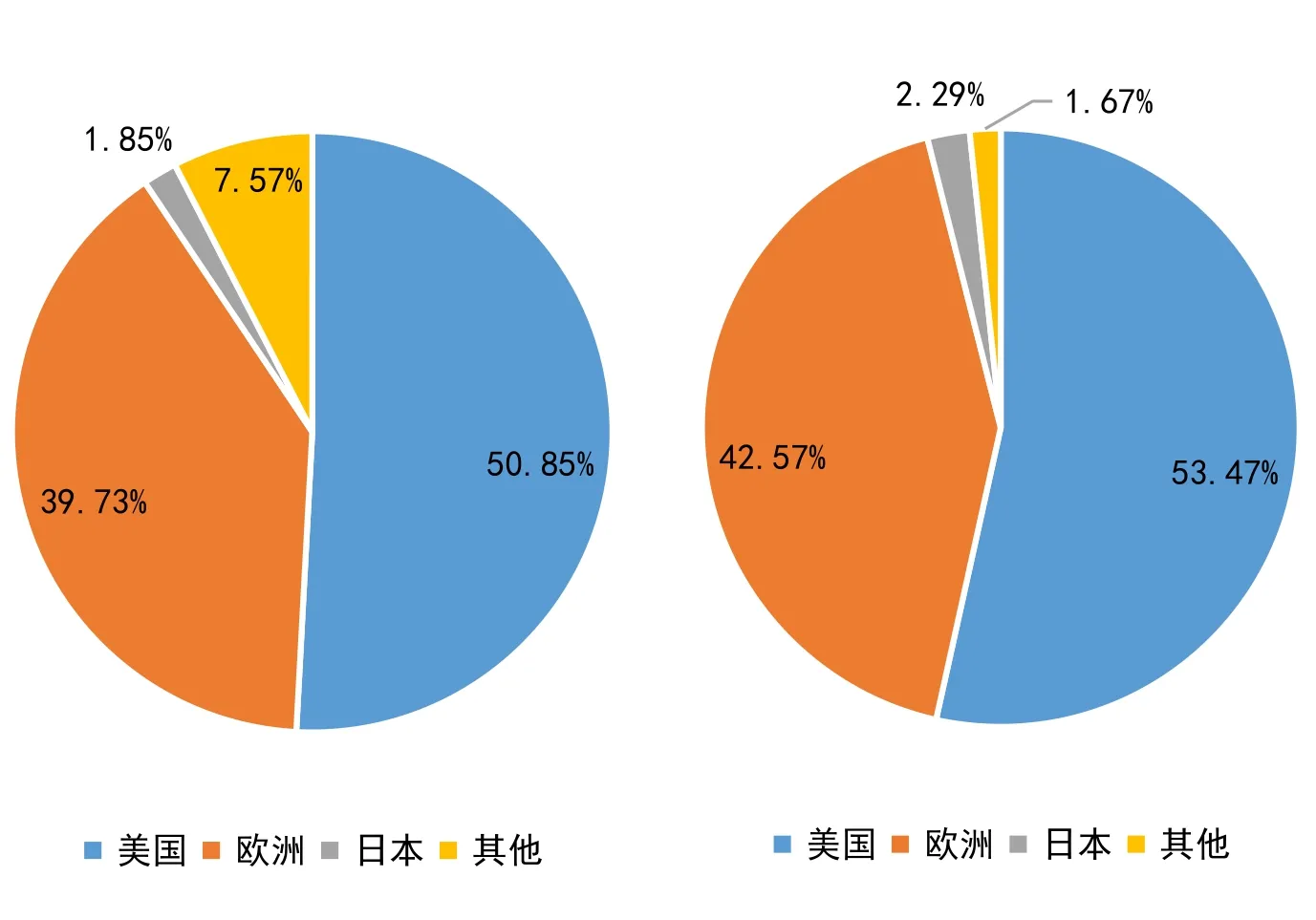

2018年,受国际贸易形势及国内原料市场变化等因素的影响,我国小龙虾出口量下降至10801吨,出口额下降到1.88亿美元,较2017年分别下降了43.50%和12.66%,2018年小龙虾出口平均单价是17.38美元/千克,比2017年上涨了54.49%。我国小龙虾出口市场主要集中在欧美,占出口市场90%以上的份额。其中出口美国的小龙虾5491.84吨,出口额9625万美元;出口丹麦、瑞典、荷兰、英国、比利时、德国等欧洲国家的小龙虾4290.98吨,出口额7663万美元;出口日本的小龙虾199.4吨,出口额412万美元。

图4 2018年我国小龙虾出口量和出口额情况

图5 2018年我国小龙虾进口量和进口额情况

表8 2012-2018年全国小龙虾进出口情况汇总进出口量单位:吨,进出口额单位:万美元,进出口单价:美元/千克

2018年,小龙虾进口量2394.13吨、进口额800.96万美元,较2017年分别上升了66.73%、17.33%。其中,进口埃及的小龙虾2162.21吨,进口额635万美元。2012年到2018年这七年里我国小龙虾进口量猛增,2018年进口量是2012年的741倍,2018年进口额是2012年的390倍。2014年至2018年间,中国80%的进口小龙虾来自埃及。

五、扶持政策解读

据不完全统计,2018年,全国各地新出台专门针对小龙虾产业或以小龙虾产业为主体的指导意见、产业规划等各类政策扶持性文件近30个。主要呈现五个方面特点。

一是各地政府高度重视,主产省和重点地区普遍出台了各类扶持政策文件,促进了小龙虾产业快速发展。

其中省级层面,湖北省以省政府办公厅名义出台了《湖北省推广“虾稻共作稻渔种养”模式三年行动方案》;安徽省农业农村厅发布了《安徽省农业农村厅关于稻渔综合种养百千万工程的实施意见》(以稻小龙虾综合种养为主体)。市县级层面以党委和政府名义发布的居多。

值得注意的是,首次进入全国县(市、区)养殖产量前30强的山东省鱼台县、河南省潢川县,2018年均制定出台了系列扶持文件。鱼台县委、县政府出台的《关于推进乡村振兴战略重点工作的实施意见》中,“稻虾共作”被列为农业发展重点工作之一,并成立品牌兴农战略推进指挥部,打造“鱼台生态龙虾”品牌。潢川县于2016-2018年连续3年出台扶持文件,2018年,将小龙虾养殖与扶贫结合,对开展小龙虾养殖的企业和农户进行补贴。扶持政策的出台,有力推进了两地小龙虾产业的快速发展。

二是出台的文件以鼓励和扶持产业发展为主,少数文件对限制产业盲目扩张和规范产业发展提出了一定要求。如湖北省提出要科学划定稻小龙虾综合种养适宜区和非适宜区,优先开发低湖田、冷浸田、冬闲田。安徽省提出要坚持以粮为本,严格遵循稻渔综合种养田块边沟、鱼凼面积不超过10%比例的红线,禁止过度开发,杜绝稻田生产非粮化行为。

三是扶持方向以一产中的稻小龙虾综合种养为主,并开始向全产业链延伸。稻小龙虾综合种养模式因一水两用,一田双收,具有渔稻互促、稳粮增收、绿色生态等多方面功能,成为各地政府扶持的主要领域,扶持目的主要为扩大种养规模。湖北省、安徽省、江苏省等小龙虾产业发展较快的省份,对二三产及产业融合发展更加重视,在品牌培育(包括区域公共品牌、餐饮连锁和节庆活动)、加工企业/交易中心扶持、特色龙虾小镇/公园建设等方面提出了具体扶持政策。

四是扶持方式呈现多样化,除财政资金支持、发展规划外,金融支持等方式运用逐渐增加。各地政策中,以财政资金支持为最普遍的扶持方式。江西省2018年财政投入资金超过10亿元;湖北省通过统筹财政资金,吸引社会资本踊跃投入,各类经营主体年投入资金超过50亿元。在财政资金投入方式上,主要为对示范区/基地创建的资金支持、对企业和农户稻田改造和田间工程建设的资金补助等。其中,“以奖代补”得到越来越多的运用,如湖北省已有30多个市县出台了“以奖代补”扶持政策。在规划引领方面,地方政府主要关注的还是养殖规模,政策创设主要针对扩大稻小龙虾综合种养面积。此外,结合养殖滩涂水域规划编制,一些地方为稻渔综合种养(包括稻小龙虾)划定了养殖区,预留了今后发展空间。金融支持方面,主要以专项贷款和对保险进行补贴为主。湖北省金融机构为小龙虾养殖户开发的“虾农贷”专项特色信贷产品已在全省多个市县开展,可为养殖户提供3-30万信贷额度。江苏省盱眙县试水互联网金融,开发的“都粮E贷”,线上即可办理30万以下贷款;开发的“虾稻(莲)致富贷”,贷款范围覆盖生产、加工、流通、销售和餐饮,对小龙虾产业链给予了全方位金融支持。江苏、湖北、湖南等省为小龙虾养殖提供政策性保险的市县持续增加,财政补贴保费最低30%,最高可达80%。

五是更加注重科技的支撑作用,对科研和技术示范推广的支持力度加大。近年来,随着稻小龙虾综合种养的蓬勃发展,各地政府越来越重视发挥科技在稳粮、提质、增效方面的作用,倾向于通过创建集研发、培训、示范、推广为一体的示范基地/区,将产学研用推融为一体,推进标准化生产、规模化开发、产业化经营和品牌化运作。支持方向上,除传统的注重技术模式的集成熟化外,越来越重视标准化和小龙虾良种繁育。标准化方面,目前,除全国水产技术推广总站正牵头编制跨区域、普适性的稻小龙虾综合种养标准外,湖北、安徽、浙江等省均制定了引导、扶持研究和制定区域性稻小龙虾综合种养技术规程、标准的相关政策。在稻虾品种方面,除传统的水稻和小龙虾品种筛选外,湖北、安徽、江苏等省均对小龙虾良种繁育进行了部署安排。湖北、安徽均提出了要构建育繁推一体化的商业化小龙虾种业体系。

六、中长期发展趋势展望

未来一段时期,小龙虾产业总体将保持稳中有进的发展态势,但增幅将有所回落,产业总体供求关系将渐趋平衡。产业发展规模总体平稳的同时,产业链进一步延伸,产业结构发生调整,二产规模占比有所提升。经营主体的组织化、规模化水平进一步提升,产业化经营成为发展方向。

(一)政策环境

由于小龙虾产业兼具经济、生态和社会效益,各级政府将继续加大扶持力度,扶持的方向以养殖生产为主,但产业发展水平较高的省份,将逐步加大对加工流通、品牌和市场建设的扶持力度。此外,对养殖生产的扶持,尤其是小龙虾稻田养殖,将受到国家对稻渔综合种养政策的影响,逐渐走向规范化和标准化。

(二)养殖生产

生产规模将由急速扩张转变为稳中有升,新的增量将主要集中于池塘养殖。在 “以粮为主”的前提下,小龙虾稻田养殖规模以平稳为主,种养技术模式将进一步优化提升,主要目的是促进稻田养殖小龙虾的均衡上市,以及由“大养虾”向“养大虾”转变。制约小龙虾养殖的种质和病害问题将成为技术突破的主攻方向。随着养繁分离的普及,商业化育种、品质改良体系将逐步建立健全。对养殖病害的防控将更加注重疫病监测、苗种产地检疫和养殖环节生产管理。

(三)加工流通

为保障产品均衡上市,平抑价格大幅波动,小龙虾储藏和初加工能力将进一步提升。精深加工技术和工艺将成为增加小龙虾附加值的主要方向,小龙虾综合利用水平提高,加工品类更加丰富。电商凭借“物流+电商”的复合功能优势,在流通环节的占比将进一步加大。

(四)市场消费和价格

随着社会经济的发展和扩大内需的政策导向,以及居民消费习惯的养成,小龙虾消费市场将稳步扩容。但由于2017年、2018年市场消费量连续的大幅增加,今后消费量的增幅将趋缓。消费渠道上,由于小龙虾的社交属性,以及集中供应期与夏季夜市消费旺季重合的特点,以小龙虾为主体的品牌餐饮店和大排档将继续作为消费主渠道。同时,随着外卖商业模式的更加多样化和便捷性,线上外卖在消费中的占比将迅速增加。由于供应量的稳步增加和上市均衡化,小龙虾的市场价格将理性回归,更加亲民,同时季节波动幅度变小。

(五)国际贸易

在“一带一路”倡议的指引下,我国将有更多的涉渔企业走出国门,利用沿线国家丰富的自然资源和庞大的国内外市场,发展特种水产品养殖业。小龙虾作为水产“明星”品种,将会在更多的国家和地区安家落户,成为更多不同文化背景、风俗习惯的人们餐桌上的宠儿。可以预见,随着我国对外开放程度的不断加深,越来越多的国人走出去,将我国的小龙虾餐饮文化传播到世界各地。

猜你喜欢

当代水产(2022年3期)2022-11-17

今日农业(2022年13期)2022-09-15

当代水产(2022年3期)2022-04-26

当代水产(2021年9期)2021-12-02

今日农业(2021年10期)2021-11-27

今日农业(2021年17期)2021-11-26

当代水产(2021年7期)2021-11-04

今日农业(2020年16期)2020-12-14

小学生优秀作文(低年级)(2020年11期)2020-12-14

农村百事通(2019年16期)2019-09-02