上市公司股权激励与公司绩效关系实证研究

2019-10-14 03:23黄胜华刘丽丽

决策探索 2019年18期

黄胜华 刘丽丽

2005年中国证监会发布了《上市公司股权激励管理办法(试行)》(证监公司字﹝2005﹞151号),2016年《上市公司股权激励管理办法》【第126号令】施行,原试行办法同时废止,2018年《上市公司股权激励管理办法》【第148号令】修订后重新施行。管理办法中规定股权激励的标的是本公司股票,激励的范围包括公司董事、高级管理人员及其他员工;上市公司实行股权激励应以限制性股票、股票期权为主,以法律、行政法规允许的其他方式为辅。目前,我国A股市场真正实施股权激励的公司不足30%,可见,上市公司在股权激励方面有很大的提升空间。截至2017年12月31日,河南省79家上市公司中实施股权激励的有25家,占上市公司的31.65%。股权激励与公司绩效之间的关系,大部分研究结论集中在正相关、负相关、非显著相关和曲线相关等几个方面。

一、研究设计

(一)研究假设

在参考相关专家学者研究的基础上,结合河南省上市公司实际,假设如下:

假设1:股权激励与公司绩效正相关。

假设2:股权激励之外的绩效相关因素影响公司績效。

(二)样本选取

以2013—2017年河南省79家上市公司为研究对象,其中正式实施股权激励的有25家,而激励方式为混合激励的3家、其他方式的有3家,在研究时予以剔除,对剩余的19家上市公司进行了实证研究。这5年期间,19家上市公司并不是每年都实行股权激励,即有的年份并没有实行股权激励,所以,在确定有效样本时,从19家上市公司5年期间真正实行股权激励的年份为有效样本,有的上市公司5年都实行了股权激励即为5个样本,有的上市公司只有1年实行了股权激励即为1个样本,共找到58个有效样本。

(三)变量指标选择及相关定义

研究上市公司股权激励与公司绩效的关系,关键在变量指标的确定与选择,我们选择股权激励比例和激励方式为解释变量,公司绩效为被解释变量。除此之外,还有很多因素指标能够影响公司绩效,所以,应当选取适当的控制变量。通过综合现有研究成果,再结合河南上市公司实际,控制变量确定为:所有制性质、公司规模、股权集中度、资产负债率等4个。除了解释变量和控制变量之外,也可能存在不确定的随机因素对公司绩效产生影响。变量指标选取及相关定义见表1。

(四)模型构建

在现有研究成果的基础上,根据理论假设,为检验股权激励的实施是否提高了上市公司绩效,依据表1中的变量指标构建了如下数据模型:

净资产收益率=常数+变量指标系数1×股权激励比例+变量指标系数2 ×股权激励方式+变量指标系数3×所有制性质+变量指标系数4×公司规模+变量指标系数5×股权集中度+变量指标系数6×资产负债率+随机影响因素

二、实证分析

利用SPSS22.0统计分析软件,对样本公司数据进行描述性统计、相关性分析和多元回归分析,以验证前述假设,并为形成结论提供依据。

(一)描述性分析

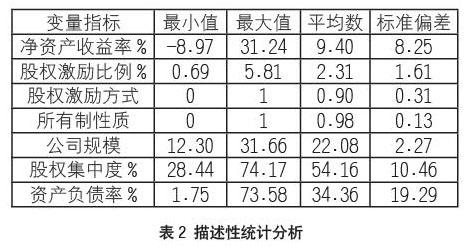

为了能从多方面了解样本情况,首先对样本公司进行描述性统计分析,将河南省79家上市公司2013—2017年的股权激励及相关指标分别计算,得到各变量指标的最小值、最大值、平均数和标准偏差,统计分析结果见表2。

由表2可以看出,样本中净资产收益率的最大值为31.24%,最小值为-8.97%,标准差为8.25%,说明样本公司的资本盈利能力差距较大;在样本公司股权激励比例指标中,最大值为5.81%,最小值为0.69%,标准差为1.61%,从均值来看,大多数公司基本保持在占总股本2.31%的比重上,表明样本公司的股权激励程度差异较小;样本公司的股权激励方式平均数为0.9,说明实施股权激励的方式更倾向于限制性股票;样本中所有制性质的最大值为1,最小值为0,平均数为0.98,说明实施股权激励的国有控股公司比非国有控股公司更少。

(二)相关性分析

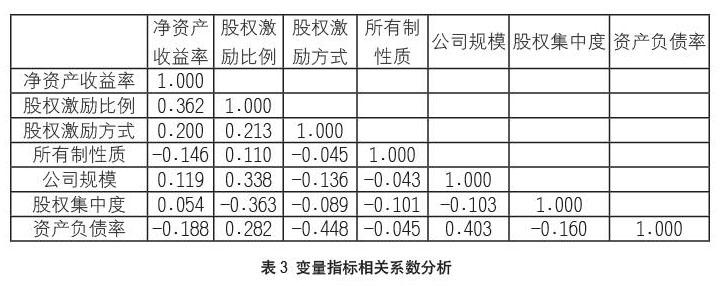

利用SPSS22.0统计分析软件,对样本公司数据进行相关性分析,结果见表3。

相关系数的取值在[-1,1]之间,相关系数为0时,两个变量不相关;相关系数的绝对值为1时,两个变量完全相关。一般认为,对于变量之间的相关性,相关系数的绝对值处于[0,0.3]之间,变量无直线相关关系;相关系数的绝对值处于[0.3,0.5]时,变量存在较低的线性相关;相关系数的绝对值处于[0.5,0.8]时,变量之间存在显著相关;相关系数处于0.8以上时,则变量之间具有很强的线性相关。如表3所示:公司绩效与股权激励比例的相关系数为0.362,属于较低的线性相关。

(三)多元回归分析

当回归模型中两个或两个以上的变量具有相关关系时,称回归模型中存在多重共线性。因此,为了更好地进行多元回归分析,首先对数据进行了共线性检验,结果表明样本所选择的相关变量指标之间不产生共线性问题。在对变量进行检验分析之后,对模型进行多元回归分析,得到的多元回归结果如下:模型回归的F检验值为3.722,显著性为0.004,低于5%,说明模型可行。R2为0.305,调整后的R2为0.223,说明回归模型对被解释变量达到22.3%比例的解释。一般来说,R2的值处于[0,1]区间时,数值大小反映模型的拟合度高低,数值越大模型的拟合度越高,回归的效果越显著,反之亦然。参考相关的研究结果,结合对样本的分析,我们认为回归结果是可以接受的。股权激励比例的标准化系数是0.540,说明提升股权激励比例会提高公司绩效,从而验证了股权激励比例与公司绩效之间的正相关关系。

三、研究结论及建议

(一)研究结论

通过对河南省上市公司2013—2017年实施股权激励的实证研究,表明上市公司股权激励与公司绩效之间存在正相关关系。股权激励有利于激发员工的认同感和归属感,提高公司绩效,留住高素质人才和核心人才,为公司的长期稳定发展提供人才支持。而股权激励之外的绩效相关因素也会对公司绩效产生影响。公司绩效与股权激励方式、所在制性质、股权集中度、公司规模等因素存在一定相关性,说明这些因素对公司绩效也存在一定程度的影响,随着这些指标的变化,公司绩效会有所变动。

(二)完善股权激励的建议

通过实证研究发现,股权激励计划指标不全面、激励力度偏小、激励期限较短、管理层自主权过大等,是河南省上市公司股权激励存在的主要问题。鉴于此,应采取下列措施予以完善:

1.建立健全股权激励考核指标体系。首先,统筹考虑长期财务指标与短期财务指标,既要考核净利润,又要考核净利率;其次,考核指标既要对比公司不同时期的各项指标,还应考虑公司所处同行业的平均和最高指标。

2.提高股权激励力度。提高股权激励力度可以从两个方面入手,一方面,在《上市公司股权激励管理办法》规定的标准内,适当提高激励比例;另一方面,适度扩大股权激励范围。

3.适当延长股权激励期限。基于核心竞争力的培育和公司长远发展的需要,应适当延长激励期限,以提高对受激励人员的约束力,从而为公司创造更大的价值。

4.加强股权激励监督。首先,从公司内部角度,加强公司治理,明确各部门的具体职权,强化监督部门职能;其次,从外部环境角度,完善相关法律制度,不断弥补法律漏洞。

【本文系2018年河南省软科学研究计划项目“河南上市公司股权激励对公司绩效的影响及对策研究”(192400410344)的阶段性成果】

(作者单位:河南工程学院)

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代营销(创富信息版)(2018年10期)2018-10-12

知识经济·中国直销(2018年8期)2018-08-23

甘肃农业(2017年3期)2017-04-22

中国老区建设(2016年1期)2016-02-28

数学年刊A辑(中文版)(2015年2期)2015-10-30

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

新高考·高二数学(2014年7期)2014-09-18