核电工程建造阶段质量成本体系构建的探索

2019-10-14 03:46

福建质量管理 2019年18期

(中国核工业第五建设有限公司 上海 200000)

核电站的建造工程历时较长、投入较大,建造过程中,质量成本贯穿于整个施工活动过程中。随着质量管理要求与核安全监管越加严格,项目管理的精细化程度也不断提高,建立、实施核电建设质量成本体系,对质量成本进行统计和分析,针对性采取措施降低人因/物项导致的损失成本,树立质量经营理念,是实现质量管理提升和质量可持续发展的有效措施。

一、质量成本概念与分类

我们能清晰的认识到:核电站的质量成本是客观存在的。在建造过程中,为预防和处理设计不足、材料缺陷、人因失误等导致质量缺陷,所产生的质量成本占据建造成本的一定比例,且因涉及核安全,质量成本比一般制造型企业,损失更多。

【美】A.V.费根保姆《全面质量管理》1983年版,美国质量管理协会(ASQ)《质量成本原理》1986年版,【美】J.M朱兰《质量控制手册》1987年版,GB/T 13339-1991《质量成本管理导则》,ISO 8402:1994《质量管理和质量保证术语等国内外相关文献,对质量成本的表述不尽相同,在内容上有所侧重,但他们的基本思想是一致的。

结合核电建设阶段的特定环境,质量成本可以定位为:为确保核电建设工程质量所发生的费用,以及未达到质量标准所造成的损失。包括预防成本、鉴定成本、内部损失成本、外部损失成本、外部质量损失成本。具体分类见图1:

图1 质量成本分类

按照成本用途分类:

1.预防成本:用于预防人因/设备材料等原因造成质量缺陷所支付的费用;

2.鉴定成本:评定物项/施工质量是否满足规定的质量要求而进行试验、检验和检查所支付的费用;

3.质量保证成本:向顾客提供要求的客观证据所支付的费用,包括特殊的和附加的质量保证措施、程序、数据、证实试验和评定的费用;

4.内部损失成本:工程在交付前因不满足规定的质量要求所发生的损失费用;

5.外部损失成本:工程在交付后因不满足规定的质量要求,导致索赔、修理、更换及信誉损失等费用。

二、核电工程项目质量成本体系构建的作用与可行性

开展质量成本管理对企业来讲,主要有以下几方面作用:

1.质量成本以货币语言描述,反映出质量缺陷导致的经济损失,更直观体现质量的经济性,有利于强化人员质量意识。

2.通过质量成本总额的统计,各项成本所占比例及其趋势分析,可以发现质量管理中存在的倾向性问题,为决策提供依据。

目前项目质量成本管理处于探索阶段,对出现质量问题发生的质量成本损失未直接反馈至相关责任人,也不利于加强质量管理,降低质量成本,因此构建并运行质量成本体系对实现可持续发展具有支持作用。从可行性方面来看:

1.有相应标准参考:GB/T 13339-1991《质量成本管理导则》,规定了质量成本管理的基本原则、预测与计划、核算与分析、控制与考核等内容。

2.系统工具相对完善:现有成本管理体系相对规范,财务管理都已实现信息化,按照GB/T 13339-1991《质量成本管理导则》明确的质量成本费用的归集范围,结合核电工程建造阶段实际情况,可对核电工程建造阶段质量成本科目进行识别和设置,开展成本收集统计、分析管控工作。

3.人员技能:核电建设的管理人员都具有一定的文化素养,经过对人员的培训和系统的完善利用,质量成本管理是可行的。

三、核电工程项目质量成本体系构建

(一)质量成本体系构建思路

首先,根据项目现有的财务制度来设置成本科目;然后,在质量成本科目已经设置的基础上,对质量成本科目类别加以判定;接下来是质量成本数据的收集、收集过程中要明确核算的原则,按期形成汇总报表,编制质量成本分析报告;最后组织资源根据报告落实制定的改进措施。进而改进质量管理活动。

(二)质量成本科目的设置

质量成本管理要按照现有财务管理会计科目进行归纳整理,以便于相关项目决策和进行整体管理提供有关参考依据。质量成本科目:

●预防成本:包括质量管理活动费、质量培训费、质量奖励费、质量改进措施费、薪酬等;

●鉴定成本:包括检验试验费、检测设备维护校准费、检测管理费等;

●外部质量保证成本:包括质量保证措施费、产品质量证实试验费、评定费等;

●内部损失成本:包括报废损失费、备件损失、返工返修损失费、停工损失、变更损失费、纠正措施费等;

●外部损失成本:包括索赔损失费、退货损失费、保修费等。

(三)质量成本核算与分析

根据上述质量成本科目设置,由质量部门组织收集成本信息,成本管理部门结合财务管理信息化系统对质量成本进行核算和整理分析。

质量成本数据的归集、整理、分配和计算,可通过会计核算和统计核算等手段来实现质量成本的核算,质量管理部门和成本管理部门指定专人负责,按照质量成本核算内容,从现有的会计原始凭证和会计账户中直接/分析获得,或者从统计原始资料、质量原始凭证中分析活动,然后按质量成本科目正确归集质量成本数据。

通过质量成本的核算,可以定期出具质量成本报表,根据数据对比分析,判断质量成本的投入是否合理,分析质量损失成本造成的原因,从而从质量经济性的角度推进核电建造的质量改进。

四、质量成本案例分析

因目前核电建造阶质量成本管理尚处于探索阶段,相关数据统计缺少必要凭证,导致过程质量损失成本信息收集不充分,现根据核电建造过程中出现的一起质量案例对其质量成本进行统计、分析:

(一)问题描述

某核电2MX汽机中压进汽管蝶阀异物卡涩:2015年4月,调试人员对2MX中压蝶阀改造过程中发现2GSE012VV中压蝶阀卡涩,经内窥镜检查确认阀门处有异物。

(二)采取措施

●全面排查:组织资源,配合调试人员对2号汽机相关系统及汽机本体清洁度进行现场排查;

●开缸检查:为保证没有其他物项遗留,按业主要求对汽机高中压缸进行开缸检查;

●事件调查:开展事件调查,采取脱产培训、完善防异物管理程序和施工方案、召开防异物管理专题会议等纠正预防措施,巩固全员防异物意识。

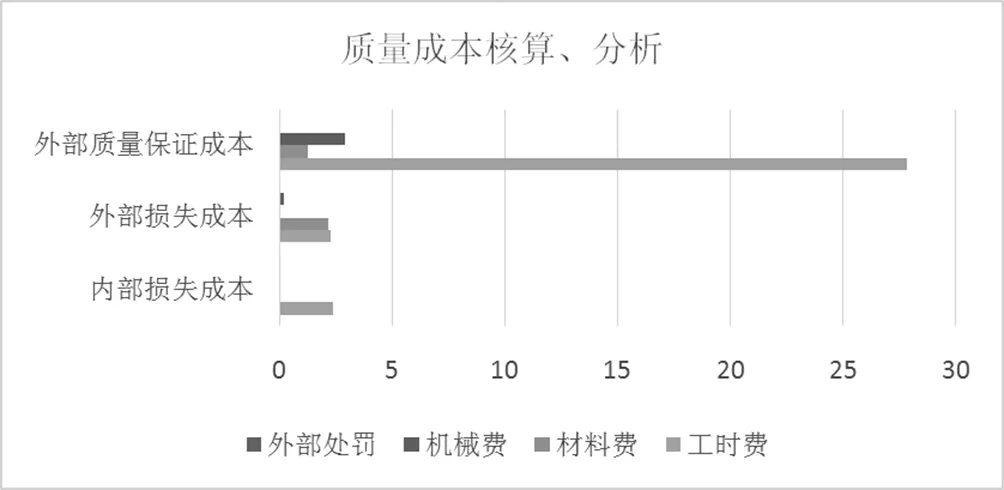

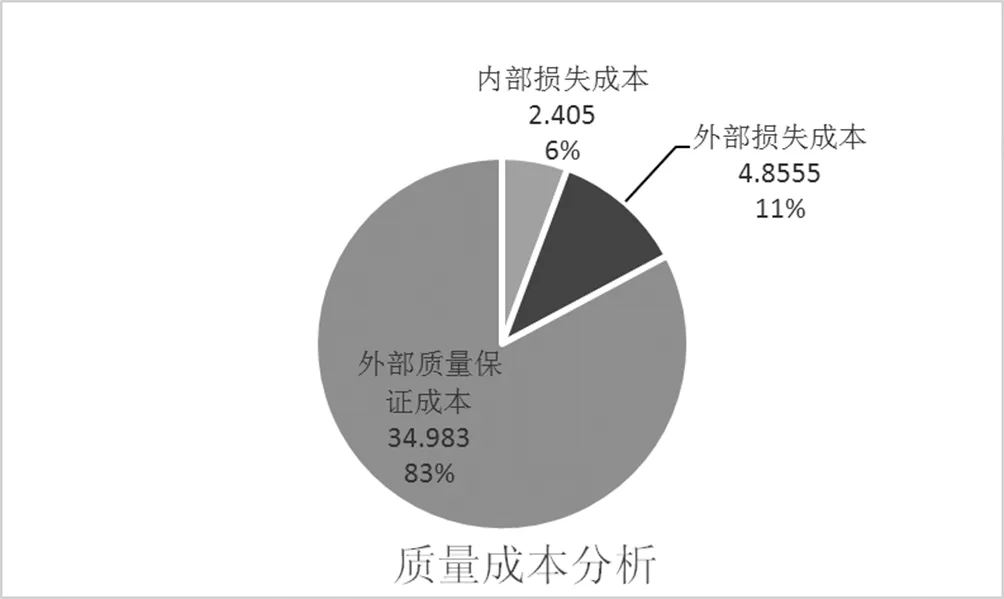

(三)成本分析

按照梳理的质量成本科目,对事件采取措施所投入人工、材料、机械等费用进行收集和统计,项目部因2号常规岛汽轮机中压进汽体蝶阀处发现异物事件,造成内部损失成本、外部损失成本、外部质量保证成本分析:

●为了证明移交工程质量的可靠性,开缸检查验证产生外部质量保证成本,包含汽机相关系统及汽机本体清洁度检查产生的工时费、材料费、机械费;

●外部损失成本为隐性质量成本,工时费、材料费等在日常成本核算时没有单独统计,只有通过质量成本核算才能将此部分纳入损失成本;

●某些间接成本,如信誉损失等,难以定量,但很重要。

备注:数据根据比例处理

五、结束语

核电项目建造阶段质量成本体系构建是加强质量成本管理的基础,在此基础之上,通过质量成本核算,将隐性质量损失成本以货币化形式量化,使质量缺陷造成的影响与经济效益直接关联。一方面,提高人员对质量成本损失的认知,提高工作责任心;另一方面,为决策提供依据,采取进一步预防措施,增强质量绩效。

后续质量成本管理体系构建进一步工作:

1.建立健全质量成本管理的组织体系,明确各相关部门和岗位的职责;

2.配备专职(兼职)质量成本管理人员,负责统计处理质量缺陷发生的经济损失;

3.对质量成本进行预测、分析和必要的考核。

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年6期)2022-08-12

考试与招生(2022年2期)2022-03-18

中国核电(2021年3期)2021-08-13

中国核电(2021年3期)2021-08-13

建材发展导向(2021年9期)2021-07-16

中国核电(2020年2期)2020-06-24

考试与招生(2020年1期)2020-02-11

中国核电(2017年1期)2017-05-17

工程建设与设计(2016年8期)2016-03-11