基于Logit模型的P2P网络借贷平台的风险评估

2019-10-09 09:24刘元鹏田国忠

中国集体经济 2019年26期

刘元鹏 田国忠

摘要:2018年以来,P2P网络借贷平台频频爆雷,广大投资者蒙受了巨大损失。据相关平台统计发现,很多问题平台具有很多相似之处,如综合利率通常较高,平台背景大多以民营为主。文章借助爬虫软件,收集了网络上已有P2P借贷平台相关信息,并利用二元选择模型,对P2P平台相关信息进行实证研究,进而给出平台发生风险的概率模型,帮助投资者通过已有的信息来判断平台的可靠性。

关键词:P2P网贷;P2P平台风险;监管

一、P2P网络借贷风险类别

P2P网络借贷属于新生事物,其面临的风险复杂多变,同时又相互交错、共同影响。但综合起来可从三个层面对其风险进行分析,分别是政府层面风险、市场层面风险和内部层面风险。政府层面风险主要包括监管风险和法律风险,市场层面风险主要包括信用风险和流动性风险,内部层面风险主要包括操作风险和信息系统风险。

二、P2P网络借贷平台风险测度

P2P平台毕竟和传统民间借贷的发展方式不同,因此在其风险属性上也呈现出其自有的特点。在我国,信用体系尚未建立完全,且对非传统金融行业不开放,这种信用、信息的不畅通,更增大了P2P整个行业的风险,再加上P2P平台本身的技术以及漏洞,P2P平台很容易暴露出问题。2018年以来P2P平台雷声不断,仅8月就有157家平台爆出问题。因此,制定完善的P2P网络借贷平台综合管理制度,不仅要对各类风险有深刻的认识,还要测度评估P2P网络借贷平台的风险大小。

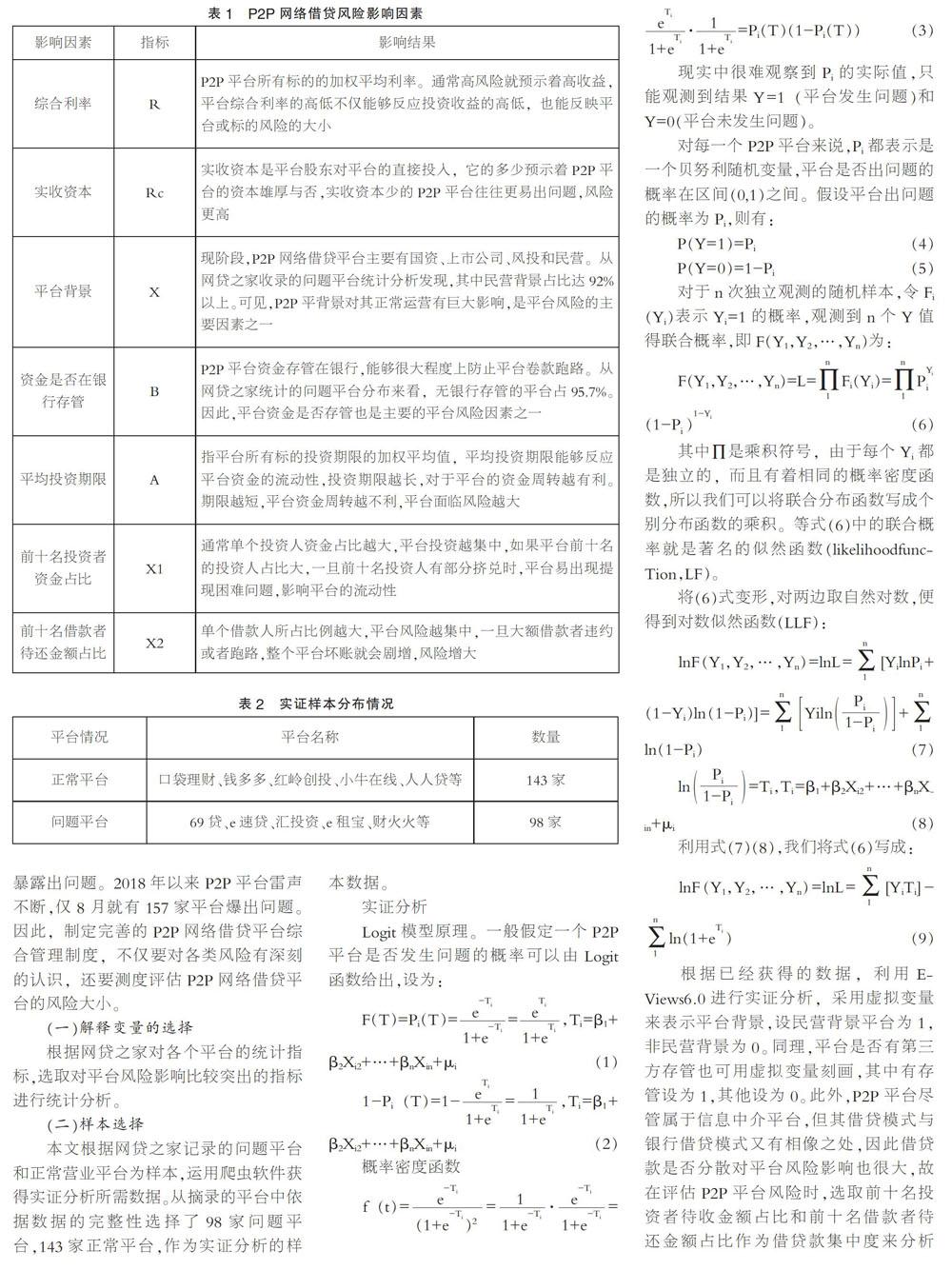

(一)解释变量的选择

根据网贷之家对各个平台的统计指标,选取对平台风险影响比较突出的指标进行统计分析。

(二)样本选择

本文根据网贷之家记录的问题平台和正常营业平台为样本,运用爬虫软件获得实证分析所需数据。从摘录的平台中依据数据的完整性选择了98家问题平台,143家正常平台,作为实证分析的样本数据。

实证分析

Logit模型原理。一般假定一个P2P平台是否发生问题的概率可以由Logit函数给出,设为:

概率密度函数

现实中很难观察到Pi的实际值,只能观测到结果Y=1(平台发生问题)和Y=0(平台未发生问题)。

对每一个P2P平台来说,Pi都表示是一个贝努利随机变量,平台是否出问题的概率在区间(0,1)之间。假设平台出问题的概率为Pi,则有:

P(Y=1)=Pi(4)

P(Y=0)=1-Pi(5)

对于n次独立观测的随机样本,令Fi(Yi)表示Yi=1的概率,观测到n个Y值得联合概率,即F(Y1,Y2,…,Yn)为:

其中∏是乘积符号,由于每个Yi都是独立的,而且有着相同的概率密度函数,所以我们可以将联合分布函数写成个别分布函数的乘积。等式(6)中的联合概率就是著名的似然函数(likelihoodfuncTion,LF)。

将(6)式变形,对两边取自然对数,便得到对数似然函数(LLF):

利用式(7)(8),我们将式(6)写成:

根据已经获得的数据,利用EViews6.0进行实证分析,采用虚拟变量来表示平台背景,设民营背景平台为1,非民营背景为0。同理,平台是否有第三方存管也可用虚拟变量刻画,其中有存管设为1,其他设为0。此外,P2P平台尽管属于信息中介平台,但其借贷模式与银行借贷模式又有相像之处,因此借贷款是否分散对平台风险影响也很大,故在评估P2P平台风险时,选取前十名投资者待收金额占比和前十名借款者待还金额占比作为借贷款集中度来分析其对平台风险的影响。实证结果如表3所示。

从表3的回归结果可以看出,解释变量R、X1、X2、X和B的参数估计值Z统计量比较大且其相应的概率值比较小,说明这些变量是在统计上显著的,从而表明R、X1、X2、B和X对P2P平台风险有显著影响,而解释变量RC和A的参数估计值相应概率值较大,统计上不显著,但其符号与前文的定性分析一致,只是对P2P平台风险影响不显著。LR统计量较大,相应的概率值为0。因此拒绝H0:β1=β2=…=β7=0的原假设,表明模型整体上显著。R2为0.7185,说明模型能解释平台发生风险的71.85%,由于解释变量RC和A不显著,故剔除处理。从剔除后的回归结果可以看出各个解释变量的参数估计均显著,R2为0.7082,比剔除前有所下降。模型估计结果表达式如下式所示。

(a)未剔除RC、A的表达式:

(b)剔除RC、A的表达式:

利用式(10)和(11)的Logit模型系数,可以得到

其中

Ti=-5.347+19.336Ri+0.687Xi-1.187Bi+9.3252X1i+5.8096X2i

因此,对于广大投资者来说,在选择平台时一定要关注其综合收益,平台背景,平台借贷款集中度和独立第三方存管,此外还要关注实收资本投资期限等其他因素。问题平台往往具有相同的特征,那就是高利率,民营背景和极高的借贷款集中度。大多数问题平台用高利率来吸引广大投资者,部分投资者在高利率的诱惑下,对平台其他因素关注较少,最终由于平台出各种问题而蒙受损失。而对于监管层来说,可以根据P2P平台风险概率模型,对于风险高概率平台实行重点监管,并督促其整改,防止其捐款跑路。

参考文献:

[1]Magee J. Peer-to-peer Lending in the United States:Surviving after Dodd-Frank[J].North Carolina BankingInstitute Journal,2011(15).

[2]Freedman S., Jin G. Z. Learning by Doing with AsymmetricInformation:Evidence from Prosper.com[R].NationalBureau of Economic Research,2011.

[3]叶湘榕.P2P借贷的模式风险与监管研究[J].金融监管研究,2014(03).

[4]黃震.P2P网贷风云:趋势、监管与案例[M].中国经济出版社,2015.

[5]陈静俊.P2P网络借贷:金融创新中的问题和对策研究[J].科技信息,2011(12).

[6]戚君贤,王理冬.网络借贷的风险分析与建议[J].金融科技时代,2014(01).

[7]张颖,马玉林.基于因子分析的Logistic违约概率模型机[J].桂林理工大学学报,2010(01).

猜你喜欢

群众(2019年18期)2019-10-18

财经界·下旬刊(2018年5期)2018-07-07

档案管理(2018年1期)2018-01-13

法制博览(2016年11期)2016-11-14

价值工程(2016年29期)2016-11-14

环球时报(2010-01-08)2010-01-08