国有混企利益分配结构与经营绩效关系研究

2019-10-07 07:32余莹郭欣

现代营销·学苑版 2019年8期

关键词:经营绩效

余莹 郭欣

摘要:利用2008-2018年148家上市国有混企的面板数据,运用结构方程模型研究国有混企利益分配结构与经营绩效的关系。研究表明,利益分配结构对经营绩效有显著正向影响,其中员工薪酬的影响作用最大,其次是红利分配,而管理者薪酬的影响程度最小。

关键词:国有混企;利益分配结构;经营绩效

随着国有企业混合所有制改革的不断推进,民营资本注入国企的现象越来越普遍,但随之而来的国有混企的利益分配及效率问题,成为当前深化混合所有制改革不得不面对的难题之一。在此情形下,从利益分配结构方面来研究如何提高国有混企经营绩效已成为当前重要的现实课题。

一、研究假设

(一)红利分配与国有混企经营绩效的关系

薛文博(2015)提出国有企业红利分配的增加在一定程度上可以提高企业高管的在职消费水平,从而提高企业经营绩效。罗宏和黄文华(2008)则从代理理论出发,认为企业红利分配的提高可以减少代理成本,从而促进企业经营绩效的提升。焦健等(2014)研究得出,如果企业存在着不分红或者减少分红的现象,会导致企业随意支出的提高,进而对企业的经营绩效产生负面影响。由此,提出以下假设:

H1:红利分配对国有混企经营绩效有显著正向影响。

(二)管理者薪酬与国有混企经营绩效的关系

和红伟、和红丽(2018)认为,国有混企在适当加大企业管理者内部薪酬差距,形成公平竞争氛围的基础上,管理者薪酬的增加会促进企业经营绩效的提高。随着越来越多的企业开始实施股权激励措施,管理者通过股权激励获得的报酬占其全部薪酬的比重将越来越高,因此采用包含股权激励报酬在内的管理者薪酬是提高企业绩效的一个有效手段(杜佳,2017)。由此,提出以下假设:

H2:管理者薪酬对国有混企经营绩效有显著正向影响。

(三)员工薪酬与国有混企经营绩效的关系

薪酬一个重要的作用就是对员工的激励作用,一般而言较高的薪酬能给员工带来较高的满意度,从而提高其工作积极性,促进企业经营绩效的提高。薪酬的公平性在提高企业经营绩效中也有着重要的意义,如果员工认为公司薪酬制度公平且完全可以接受,那么员工将尽最大努力为公司创造价值,从而提高企业的经营绩效。韩晓宇(2017)认为制定了合理的员工薪酬制度,適当提高员工工资,可以激发员工的工作积极性,从而提高公司的经营绩效。由此,提出以下假设:

H3:员工薪酬对国有混企经营绩效有显著正向影响。

二、研究设计

(一)变量设计

国有混企的内部利益相关者主要分为股东、管理人员和员工,分别用红利分配、管理者薪酬和员工薪酬来代表上述的利益相关者,所以本文将经营绩效、红利分配、管理者薪酬、员工薪酬四个指标作为潜在变量。

(二)模型设计

运用AMOS24.0.0软件构建了结构方程模型,结构方程模型由1个结构模型和4个测量模型构成,结构模型主要是评估潜在变量之间的相互关系。而测量模型主是观察潜在变量与观察变量之间的关系,同时也可以表现出潜在变量之间的因果关系。

(三)数据来源与处理

本文采用2008-2018年148家上市国有混企的面板数据作为样本,数据的来源主要来自国泰安数据库,部分数据经过计算得出,初始的样本观测值为1542个。因为初始数据具有较多的缺失项,故运用SPSS23.0.0软件对数据进行处理,最后得到有效观测样本数据938个。

三、实证分析

(一)模型标准化回归系数分析

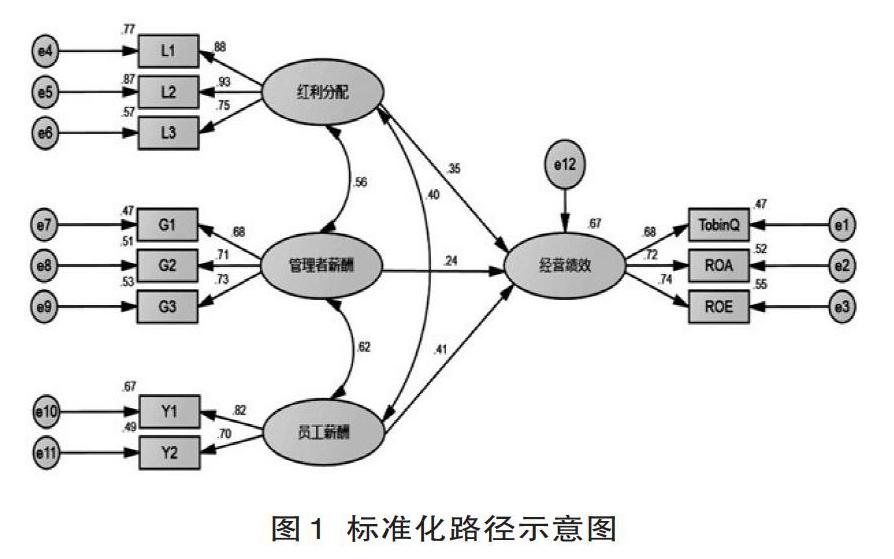

上文结构方程模型建立后,将之前整理好的数据代入AMOS24.0.0软件中进行运算,对模型进行修正后,可以得到如下路径的标准化回归系数。具体的数值如图1所示:

(二)模型的整体拟合度检验

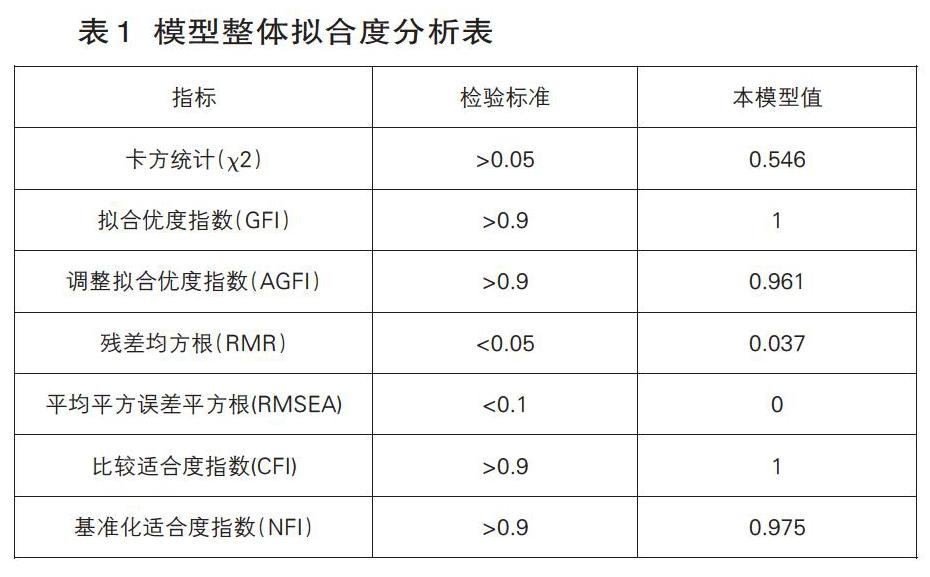

对模型进行整体拟合度检验时,AMOS24.0.0软件一般采用卡方统计(χ2)值来进行检验,但是卡方统计值容易受到多方面因素的影响而变得不太准确,所以本文在观察卡方统计值的同时,也综合观察了其他多个整体拟合度指数,得到表1。

由上表可知,本文所构建的结构方程模型中各类数值都在可接受范围内,说明本模型的整体拟合度比较好。

(三)模型假设检验

在结构方程模型中P值可以表现出事件发生的可能性大小,一般而言,P<0.05表示有差异,P<0.01表示为显著差异,P<0.001则说明有极其显著的差异。由上表的数据可以得出红利分配和员工薪酬与经营绩效之间有极其显著差异,管理者薪酬和经营绩效之间有差异。路径系数是指潜在变量与观察变量之间的关系系数,路径系数的大小可以反映影响程度,路径系数越大说明影响程度越大,根据上表的数据可以看出对于国有混企经营绩效的影响,员工薪酬的影响程度最大,其次是红利分配,而管理者薪酬的影响程度最小。

四、结论与建议

通过上文的分析,可以得到如下结论:

(1)员工薪酬对国有混企经营绩效有显著正向影响,且影响程度最大,在潜在变量中,员工薪酬总额的影响大于员工人均薪酬。

(2)红利分配对国有混企经营绩效有显著正向影响,其影响程度仅次于员工薪酬,在其潜在变量中影响程度转增比>送股比>派息比。

(3)管理者薪酬对国有混企经营绩效有显著正向影响,但其影响程度最小,管理者薪酬中监事前三名的薪酬影响作用大于高管前三名和董事前三名的薪酬。

针对以上结论,提出以下建议:

(1)构建合理的员工薪酬结构,增加员工固定薪酬。员工固定薪酬对企业经营绩效的提高效果更明显,所以要适当增加员工固定工资,设计一套符合自身特点的固定薪酬制度,对提高国有混企的经营绩效有着重要的意义。

(2)丰富红利分配方式,提高红利分配比例。

(3)改善管理者薪酬结构,制定合理薪酬差距。提高管理者持股比例是国有混企提高管理者积极性的手段之一,国有混企可以通过调节管理者持股比例来影响其经营绩效。其次在设计薪酬结构时要更加关注绩效薪酬,适当提高绩效薪酬的比例。适当的薪酬差距可以调节高管的工作积极性,因而适当增大管理者间薪酬差距,可以对国有混企的经营绩效产生积极作用。

参考文献:

[1]周娜,王亚茹.基于和谐管理理论的混合所有制企业利益分配策略[J].财会月刊,2016(02):57-59.

[2]薛文博.国有企业高管薪酬、企业分红与企业绩效关系研究[J].北京工商大学学报(社会科学版),2015,30(3):111-117.

[3]焦健,刘银国,张琛,于志军.国企分红、过度投资与企业绩效[J].经济与管理研究,2014(04):104-112.

作者简介:

余莹(1996- ),女,湖南岳阳人,湖南科技大学商学院,研究方向:人力资源管理。