基于价值链分析的A公司成本效率研究

2019-10-07 07:32张泽浩赵方方

现代营销·学苑版 2019年8期

关键词:过程控制

张泽浩 赵方方

摘要:我国酵母产品市场饱和且竞争激烈,管理者需提高产品竞争力来维持酵母产品市场份额,可通过缩减非增值活动提高酵母产品的成本效率。A公司生产的酵母产品,其产品价格高于平均市场价格,导致消费者倾向于选择市场价格较低者。基于价值链与生产流程分析,对各项生产子活动进行成本分析,减少生产过程中的非增值活动。结果表明,基于生产活动分析与成本控制,缩减的直接人工成本对提高成本效率有显著影响。

关键词:价值链分析;过程控制;成本效率

1.引言

我国酵母产品市场饱和且竞争激烈,管理者需提高产品竞争力来维持酵母产品市场份额,可通过缩减非增值活动提高酵母产品的成本效率。A公司主营业务为酵母产品,其产品市场特点为饱和且成熟。A公司生产酵母产品为每千克40元,而市场价格为每千克35元。近年来,人工成本与原材料上涨,导致A公司生产成本增加,营业利润下滑。同时,相较于平均市场价格,A公司酵母产品价格略高,导致消费者倾向于选择市场价格较低者。

基于生产活动的ABM综合管理理论,管理者应重视各个环节的生产活动,以给消费者创造价值为导向从中获取利润。因此,管理者应分析并缩减生产过程中的非增值活动,在降低产品价格的同时获取利润。

ABM理论的关键取决于产品的各项生产活动,其基于产业组织生命周期(OLC)。本研究中使用的变量:产品成熟度,周期,增长量和下降量。本研究的分析方法是通过矩阵模型来分析生产活动,从而确定并缩减非增值活动。

研究涵盖酵母产品的完整生产活动和运营流程,包括传统分析方法与基于活动成本分析的成本质量(COQ)系统的比较(COQ是一种用于衡量公司业绩的工具)。该研究为理论性生产管理改进,因此结论具有风险和生产安全考虑缺陷。

2.方法、实验

本研究属于应用研究。应用研究是解决实际存在问题而进行的基础研究。本研究着手酵母产品的事实情况和变量进行详细分析,将所得数据与研究对照组设定的条件和变量进行比较,通过缩减A公司的非增值活动提出管理建议,提高成本效率。

2.1数据收集方法

本研究中的数据采集技术,为现场测量酵母产品的生产活动,统计各项生产过程数据完成数据采集。与管理层和生产线操作员对研究对象有关的所有事项进行询证。同时,收集A公司的财务数据和会计信息,与实验过程中得到的数据进行比较分析。

2.2数据处理方法

本研究中,数据处理方法为确定生产过程中发生的所有生产活动。通过建立矩阵流程图,确定酵母产品的各子模块生产活动。生产活动分为两类,即具有增值影响和没有增值影响的活动。活动分析是一个缩减活动的分析流程,即减少非增值活动,以降低公司的生产成本,提高成本效率。

3.分析过程

3.1 业务流程

业务流程分析的目的是分析A公司进行的各种生产活动。业务流程分析还旨在发现为消费者创造价值过程中的潜在机会。

业务流程分析包括以下4个阶段:

A:业务流程分析

进行分析过程,以确认公司业务中存在的各项活动。价值链分析如图1所示。

B:子流程分析

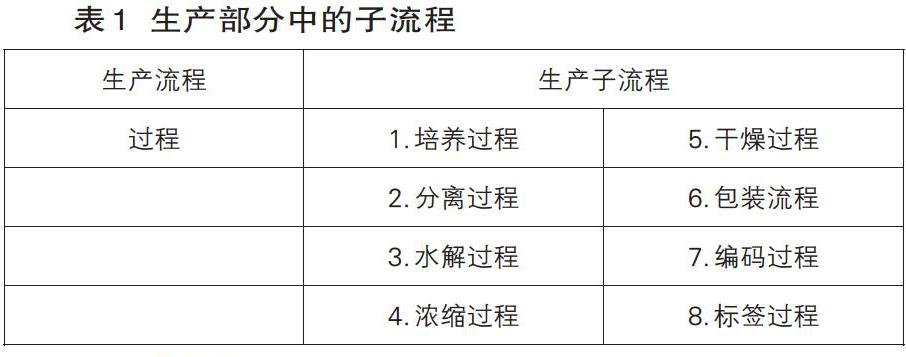

从上述步骤可以发现,大多数活动都在生产过程中。分析将以生产过程为核心,重点分析生产过程中的子流程,如下表1所示:

C:活动分析

活动分析始于绘制该产品的生产流程图。随后进行实地访谈,明晰生产的辅助活动,如原材料和产成品的储存。

D:分析与活动相关的信息

该步骤是确认与活动相关的信息,即消耗的资源,包括人力资源和生产单位酵母产品的所需时间。

3.2 成本动因分析

成本动因分析用于找出成本消耗的驱动因素。成本动因分析为表2。

3.3 价值过程分析

根据Hansen和Mowen的说法,部分行业标准可用于判断一项生产活动是增值或非增值活动。因此,将子生产流程将分为两类:增值活动和非增值活动。通过上述分类方法的结果表明,A公司的总生产活动由20项活动组成,包括14项增值活动和6项非增值活动。从生产活动分析中发现,物料的处置和搬运属于非增值活动。

3.4 改进过程

在该阶段,试图找到提高成本效率的方法。通过分析所有的增值和非增值活动,确定给生产造成非必要成本支出的子流程。随后基于公司生产活动的目标,确认可缩减的生产活动,并给予合理建议。

3.5 物料搬运分析

通过减少物料搬运距离,以减少物料搬运环节的成本。通过计算各子流程生产活动发生地的间距,合理进行规划,减少搬运距离。通过该优化,压缩了搬运作业量,节省了直接人工成本,提高了产品成本效率。详见表3。

3.6 生产成本效率

表3结果表明,在缩减搬运距离后,由作业量减少导致的直接人工成本减少186203.57元。直接人工成本减少,进而导致生产成本降低。当前条件下的生产成本与改进后的生产成本间的比较见下表4。

表4中,生产成本降低,意味着产品成本效率提高。在当前条件下生产酵母的成本为896025.62元,可减少直接人工成本76852.64元。

结论

在进行详尽的数据处理和分析后得出结论,物料搬运活动是无附加价值的非增值活動。因此,优化物料搬运距离,可降低直接人工成本76852.64元。成本效率的提高,使得公司利润增加。另外,本研究所涉及的物料搬运,是关于人力操作运输设备和缩短作业量间的关联。缩减物料搬运作业量减少生产成本,还可通过改进薪酬制度,以提高成本效率。

参考文献:

[1]Hansen,Don R and Mowen M 2006 Manajerial Accounting.

[2]张岳,价值分析应用研究,2015.

[3]何欢,价值链分析在企业成本管理中的应用研究,2006.

猜你喜欢

大学教育(2016年12期)2017-01-03

科技创新与应用(2016年34期)2016-12-23

科学与财富(2016年28期)2016-10-14