基于平衡计分卡的高校财务绩效评价体系研究

2019-09-24 02:09王桢鑫姚利辉曹立新

商业会计 2019年14期

王桢鑫 姚利辉 曹立新

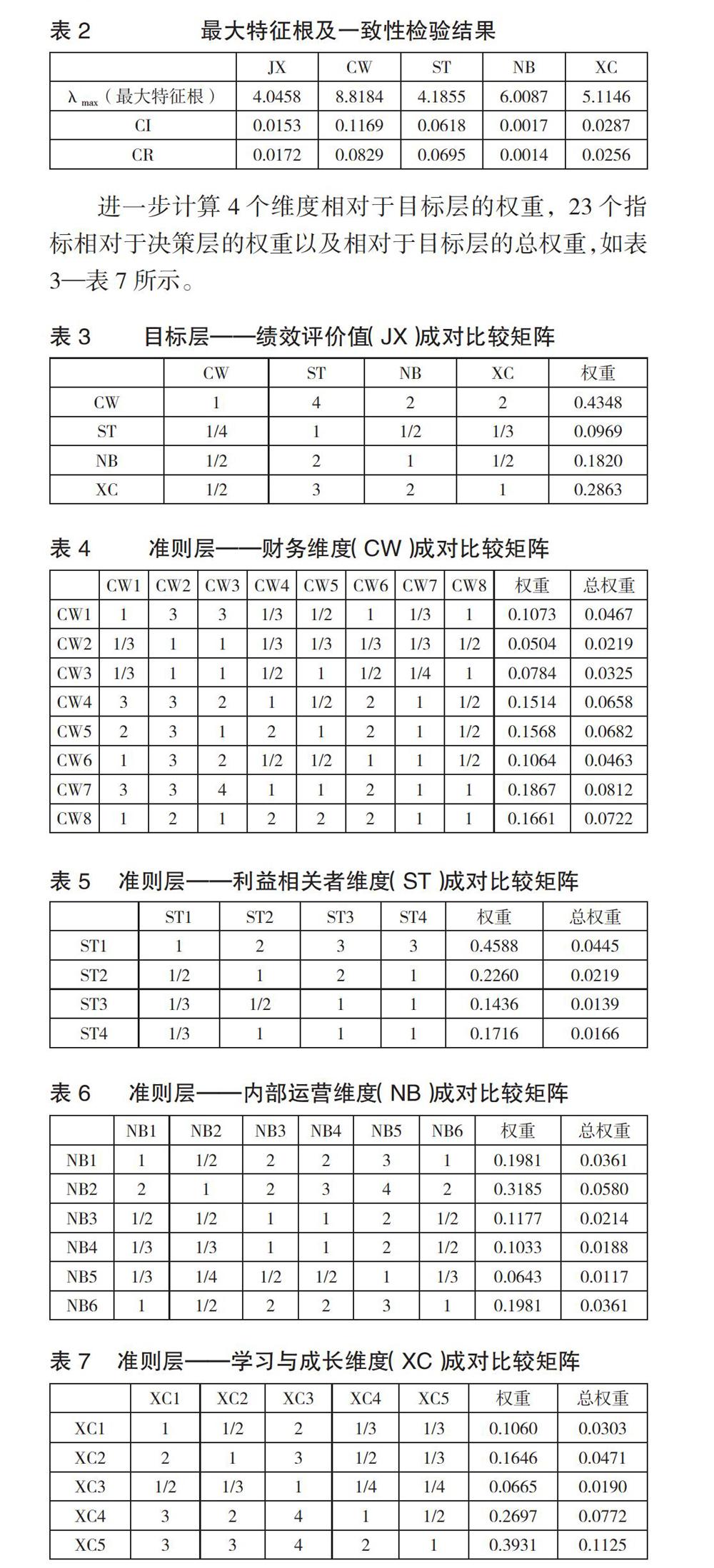

【摘要】 党的十九大提出“全面实施绩效管理”,全面绩效管理有助于公共部门提高运行效率,优化管理流程及业务流程,更快更好地实现战略目标,是新时代下推动我国经济高质量发展的必要手段。基于此,文章运用平衡计分卡原理,设计可以全面、均衡地反映高校目标完成情况的财务绩效评价体系,采用德尔菲法获取成对比较矩阵,运用MATLAB 2018a软件计算出4个维度及23个指标的权重。研究结果表明,4个维度按照影响大小排序依次为:财务维度>学习与成长维度>内部运营维度>利益相关者维度。23个指标中的“双一流”学科建设经费投入、学科竞赛成果、资源利用率、科研成果产出数、专利实施率等指标对高校财务绩效评价的影响较大,需要作为重点考核评价指标;个性指标、教师满意度等指标对提升高校办学特色、促进高校高质量发展具有积极作用。

【关键词】 评价指标体系;高校财务绩效;平衡计分卡;层次分析法;德尔菲法

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1002-5812(2019)14-0109-04

百年大计,教育为本。近年来,我国坚持实施教育优先发展战略,并不断加大对教育事业的投入。据统计,我国教育经费支出占国内生产总值的比例已连续多年超过4%,如何优化高校资源配置、完善资金结构、提高资金利用率成为社会各界关注的焦点。本文试构建一套全面、均衡、协调的高校财务绩效评价体系,并依据分析结果提出改善高校财务绩效的对策与建议,以期为高校财务管理提供参考和依据。

一、文獻回顾

西方国家于20世纪80年代开始对高校绩效评价开展研究。英国大学效率研究指导委员会(1985)将高校绩效评价指标划分为反映高校特征的内部指标,反映高校学科设置相对社会经济发展状况的外部指标,以及反映高校资源利用率的运行指标。随后,英国大学拨款委员会联合工作小组与副院长和校长协会(1986)为完善英国大学的绩效评价体系展开了进一步的研究,编制了《英国大学管理统计和绩效指标体系》,较为合理有效地将绩效评价指标划分为输入指标、过程指标和输出指标。Cave等(1989)提出了14个精选的高校财务绩效评价指标,并将其划分为关于教学的指标和关于科研的指标。卡梅伦(1998)使用声誉调查法,通过对组织成员满意度的调查,从精神领域、学术领域、外部适应性三个领域共九个方面设计了高校财务绩效评价体系。

厉以宁(1984)开创了国内研究高校财务绩效评价体系的先河,提出以能力指标、毕业生发展潜力、知识转化滞后期、知识与技能标准分等指标构建衡量高校教育经济效率的指标体系。徐月丽(2012)提出高校财务绩效评价的内容应涵盖财务效果、财务效率、财务效益三方面,并从科研、教学、资产绩效和自筹能力四方面构建了评价指标体系。侯玉燕(2015)依据新《高等学校财务制度》以及高校实际设计了高校财务绩效评价体系,其中基本指标包括预算收支完成情况和收支结构比例,综合指标包括财务综合实力、财务运行绩效和财务发展潜力。郭欢(2016)根据新《高等学校会计制度》设计了高校财务绩效评价体系,并以三所具有代表性但规模不同的高校为例进行了实例分析,提出建议。林亚男(2018)采用徐月丽构建的评价指标体系,运用结合了模糊综合评价法与层次分析法的模糊层次分析法为指标加权,然后以G高校为例,对其财务管理绩效进行了评价。

从既有研究成果可以看出,学者们对高校财务绩效评价进行了大量的有益研究,但也存在一些问题,如财务绩效评价体系过分着重于对财务指标的设计,忽视了非财务指标;对于权重,一般采取单个专家或具有相关经验人员的意见对各指标进行主观加权,缺乏客观性;缺乏评价高校特色及优势学科建设的个性指标;缺乏对“双一流”建设、科技成果转化率等新时代下高校新使命完成情况的评价指标设计等。

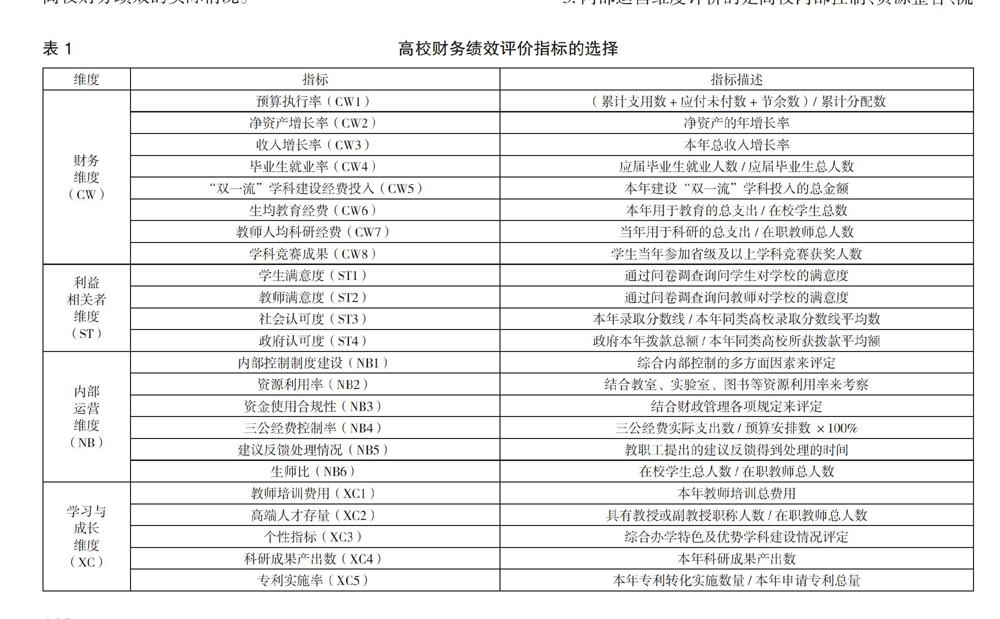

基于此,本文试采用平衡计分卡(Balanced Score Card,BSC)原理,从学习与成长、内部运营、利益相关者、财务四个维度出发,结合高校实际,试构建全面、均衡地反映高校目标完成情况的财务绩效评价体系,采用德尔菲法获取成对比较矩阵,运用MATLAB 2018a软件探究各维度及指标的权重,以期为高校的健康长足发展提供参考和新的思路。

二、基于平衡计分卡的高校财务绩效评价体系构建

(一)构建原则

1.可比性原则。对同类对象的评价要设定统一的标准,以实现高校财务绩效的横向可比性与纵向可比性,帮助高校利用财务绩效评价发现并改进不足之处,发挥绩效评价体系的效用。

2.相关性原则。高校财务绩效评价指标的设定不同于企业,要从经济、效率、效益三方面出发,考察高校现有资源使用效率、人才培养能力、科研产出数量、社会效益等多方面情况,因此指标的设计应紧紧围绕这些绩效目标,找到与之有紧密联系的定量或定性指标并加以考核,以反映高校绩效目标的完成情况。

3.社会效益与经济效益均衡的原则。高校财务绩效评价应当提升对社会效益的考察,将定量指标与定性指标相结合,全面、系统地反映高校人才培养、学科建设、科学研究等方面战略目标的实现情况以及对社会的贡献水平。

4.弹性原则。当今社会,技术的迭代速度与日俱增,对人才的需求也呈多样化发展趋势,不同高校为社会培养的人才类型也应有所差异,因此高校财务绩效评价指标的设定应当反映高校之间办学特色的差异、不同层次不同规模的高校办学战略目标的差异,以使评价结果能够准确体现高校财务绩效的实际情况。

(二)平衡计分卡的引入

平衡计分卡是于20世纪末期由Robert Kaplan与David Norton所建立的“未来组织绩效衡量方法”,以组织的战略目标为核心,依据组织结构,将战略转化为创新与学习、内部流程、顾客、财务四方面具体绩效评价指标,对组织进行考核,从而使其具有持续稳定发展的动力。通过运用平衡计分卡,可以使财务与非财务指标、长期与短期目标、领先与滞后指标、结果性与动因性指标、内部与外部群体达到平衡,全面地反映组织的综合状态。

猜你喜欢

现代商贸工业(2016年24期)2017-01-13

职教论坛(2016年22期)2016-11-19

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

企业导报(2016年20期)2016-11-05

企业导报(2016年9期)2016-05-26

科技视界(2016年7期)2016-04-01

中国石油大学学报(社会科学版)(2015年5期)2015-11-03