工程经济学在实际应用中的问题探讨

2019-09-20 09:33刘东汤蓉

价值工程 2019年23期

刘东 汤蓉

摘要:本文就工程经济学在实际应用中的几个问题进行了探讨:抛开“资金的本金、利率和时间相等”的前置条件,复利计息不一定比单利计息高;从动态分析的角度,资金成本率与资金的占用期限相关;差额投资原理在互斥方案评价中具有其独特的应用价值。

Abstract: This paper discusses several problems in the practical application of engineering economics: aside from the preconditions of "the principal of funds, interest rate and time are equal", compound interest calculation is not necessarily higher than single interest; from the perspective of dynamic analysis, the cost of capital is related to the period of capital occupation; the principle of differential investment has its unique application value in the evaluation of mutual exclusion schemes.

关键词:复利计息;单利计息;资金成本率;资金的占用期限;差额投资原理;互斥方案

Key words: compound interest;interest rate;capital cost rate;capital occupation period;difference investment principle;mutual exclusion scheme

中图分类号:F011 文献标识码:A 文章编号:1006-4311(2019)23-0251-02

1 复利计息不一定比单利计息高

在资金的本金、利率和时间相等的情况下,复利大于单利。这是很显然的正确结论。因为,依据利息的定义,单利是本金生息,而利息不生息;复利则是本金生息,利息也生息。如下例所示。

例1. 某人向银行贷款10000元,约定5年后一次归还,银行贷款年利率为10%。问:

(1)如果银行按单利计算,此人5年后应还银行多少钱?还款中利息是多少?

(2)如果银行按复利计算,此人5年后应还银行多少钱?还款中利息是多少?

解:(1)单利的本利和=10000元 ×(1+5×10%)=15000元

其中利息= 10000元 × 5× 10% = 5000元

(2)复利的本利和 = 10000 元×(1+ 10%)5=16105元

其中利息= 16105元-10000元= 6105元

显然,复利计息大于单利计息。

但在对下例进行求解时,结果似乎与上述结论相悖。

例2. 某人每月末存款10万元,期限10年,年利率12%,每季度复利一次。计息周期内存款试分别按单利和复利计算,求第10年末可得本利和多少?

解:(1)复利计息:

解法一:i季度=3%,则(1+i月)3-1=3%,i月=0.9901634%

F=10万元(F/A,0.9901634%,120)=22845095.99元

解法二:i季度=3%,则(1+i月)3-1=3%,i月=0.9901634%

F=10万元(F/A,0.9901634%,3)(F/A,3%,40)=22845095.99元

(2)单利计息:

年利率12%,每季度复利一次,则季度的利率即为3%。

每季度内存款的本利和:

F季度=30万元+10万元×3%(2/3+1/3+0)=30.3万元

F=30.3万元×〔(1+3%)40-1〕/3%=22846581.7元

以单利计算的结果,反而比以复利计算的结果高。那么,问题出在哪里呢?

问题出在:尽管资金的本金和时间都相等,但单利计息和复利计息的利率并不相同。单利的实际月利率为3%/3=1%,而复利的实际月利率为0.9901634%。单利的实际月利率比复利的實际月利率大,以单利计算的结果当然比以复利计算的结果高。因此,在资金的本金、利率和时间相等的情况下,复利大于单利。这一结论是正确的。但抛开“资金的本金、利率和时间相等”的前置条件,片面地讲“复利计息一定比单利计息高”,则是错误的。

2 资金成本率与资金的占用期限相关

在现行教材中,向银行贷款的资金成本率的计算式如下:Kd=(1-T)R/(1-f)[1]

式中,Kd为资金成本率;T为所得税税率;R为银行贷款利率;f为融资费费率(即融资费占融集资金总额的比率)。

上式表明,向银行贷款的资金成本率,其计算结果与资金的占用期限无关。现举一例。

例3. 某公司向银行贷款5000万元,贷款期限为5年,年利率10%,每年计息一次,到期一次还本,融资费费率f为0.5%。公司向政府缴纳的企业所得税税率为25%,试计算该公司向银行贷款的税后资金成本率。

解:Kd=(1-25%)×10%/(1-0.5%)=7.54%

为什么向银行贷款的资金成本率与资金的占用期限无关呢?

实际上,现行教材中的计算式和本案例均是从静态分析的角度,对资金成本率进行分析计算,其计算结果当然与资金的占用期限无关。但从动态分析的角度,资金成本率与资金的占用期限相关。

从动态分析的角度,资金成本率是指能使融资所得的资金与融资期、使用期发生的各种费用(资金占用费、融资费以及本金偿还)等值的收益率。其计算公式如下:

式中,Ft为各年融资实际资金流入额;Ct为各年资金占用费、融资费以及本金偿还等费用;t为资金占用期內的年份;K′d为动态资金成本率;n为资金的占用期限。

就该例而言,从动态分析的角度,资金成本率计算如下:

期初(0年)实际融资额:5000-5000×0.5%=4975万元

考虑抵税效果后,各年缴纳的利息为:5000×10%×(1-25%)=375万元

在5年末需要偿还本金5000万元,则

4975-375(P/A,K′d,5)-5000(P/F,K′d,5)=0

可得税后资金成本率:K′d=7.625%

如果贷款期限为10年,则资金成本率计算如下:

4975-375(P/A,K′d,10)-5000(P/F,K′d,10)=0

显然,贷款期限10年的K′d值肯定不再是7.625%。

由此可见,从动态分析的角度,资金成本率与资金的占用期限相关。

3 差额投资原理在互斥方案评价中的应用

在工程经济学互斥方案评价中,对差额投资原理的应用具体的有差额投资净现值法和差额投资内部收益率法。但在实际工作中,经常会遇到难以确定每个互斥方案具体的现金流量的情况,而互斥方案之间的差异却是易于了解的,这就形成了差额方案。[2]在这种特殊情况下,差额投资原理则显示出了其独特的应用价值。下面试举一例。

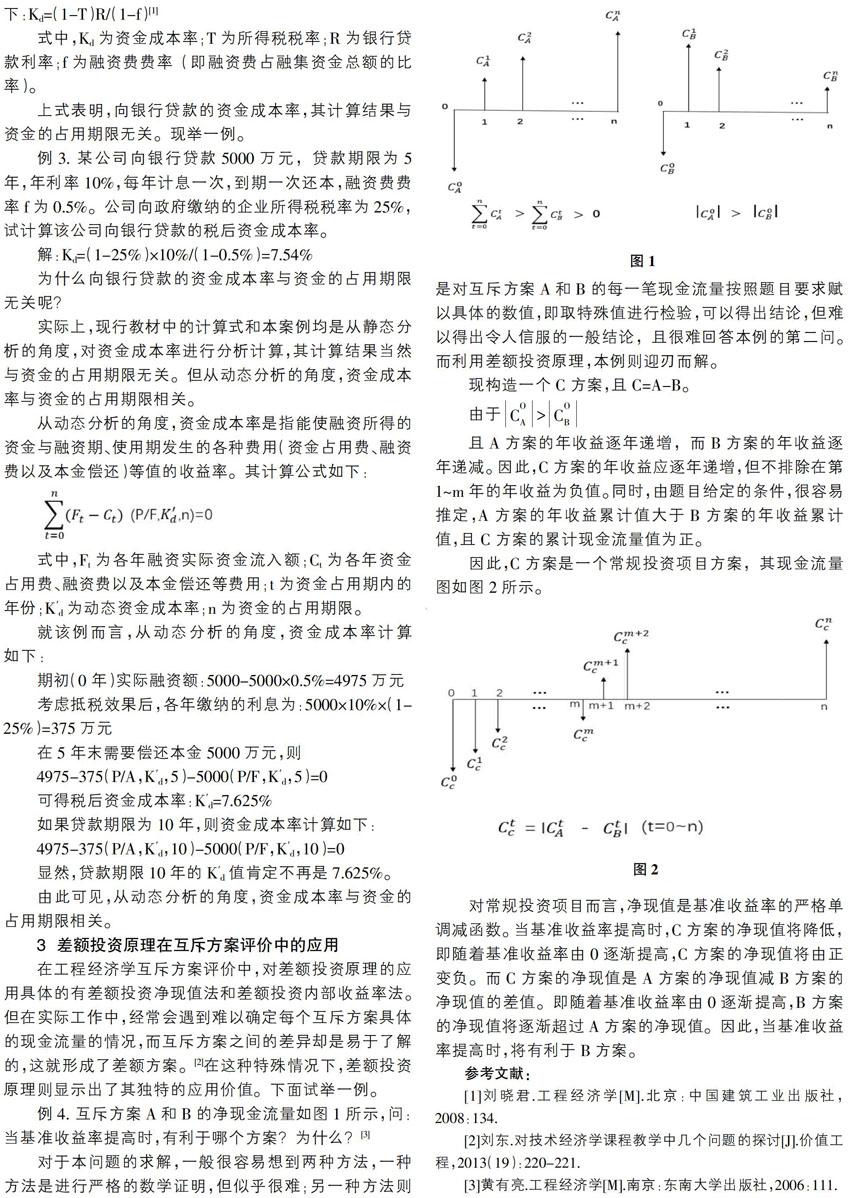

例4. 互斥方案A和B的净现金流量如图1所示,问:当基准收益率提高时,有利于哪个方案?为什么?[3]

对于本问题的求解,一般很容易想到两种方法,一种方法是进行严格的数学证明,但似乎很难;另一种方法则是对互斥方案A和B的每一笔现金流量按照题目要求赋以具体的数值,即取特殊值进行检验,可以得出结论,但难以得出令人信服的一般结论,且很难回答本例的第二问。而利用差额投资原理,本例则迎刃而解。

现构造一个C方案,且C=A-B。

且A方案的年收益逐年递增,而B方案的年收益逐年递减。因此,C方案的年收益应逐年递增,但不排除在第1~m年的年收益为负值。同时,由题目给定的条件,很容易推定,A方案的年收益累计值大于B方案的年收益累计值,且C方案的累计现金流量值为正。

因此,C方案是一个常规投资项目方案,其现金流量图如图2所示。

对常规投资项目而言,净现值是基准收益率的严格单调减函数。当基准收益率提高时,C方案的净现值将降低,即随着基准收益率由0逐渐提高,C方案的净现值将由正变负。而C方案的净现值是A方案的净现值减B方案的净现值的差值。即随着基准收益率由0逐渐提高,B方案的净现值将逐渐超过A方案的净现值。因此,当基准收益率提高时,将有利于B方案。

参考文献:

[1]刘晓君.工程经济学[M].北京:中国建筑工业出版社,2008:134.

[2]刘东.对技术经济学课程教学中几个问题的探讨[J].价值工程,2013(19):220-221.

[3]黄有亮.工程经济学[M].南京:东南大学出版社,2006:111.