新经济环境下煤炭企业成本管理影响因素探析

2019-09-20 09:33王冰

价值工程 2019年23期

王冰

摘要:煤炭行业是我国的一个特殊行业,在新经济环境下,要想持续、健康发展,煤炭企业管理水平就必须适应新形势,如何有效地提高经济效益,对煤炭企业来说至关重要。因此,只有加强成本管理,实施低成本战略,才能在激烈的市场竞争中占有一席之地。本文主要对新经济环境下煤炭企业成本管理存在的一些常见问题进行了分析,并提出了一些解决对策,仅为煤炭企业成本管理提供一些参考。

Abstract: The coal industry is a special industry in China. In the new economic environment, in order to sustain and develop healthily, the management level of coal enterprises must adapt to the new situation. How to effectively improve economic efficiency is of vital importance to coal enterprises. Therefore, only by strengthening cost management and implementing a low-cost strategy can we have a place in the fierce market competition. This paper mainly analyzes some common problems in the cost management of coal enterprises under the new economic environment, and puts forward some solutions to provide some reference for coal enterprise cost management.

关键词:煤炭行业;全面预算管理;机械自动化;信息化

Key words: coal industry;comprehensive budget management;mechanical automation;informatization

中图分类号:F406.72 文献标识码:A 文章编号:1006-4311(2019)23-0092-03

1 新經济环境下煤炭企业经济运行特点

1.1 机械化、自动化程度要求越来越高

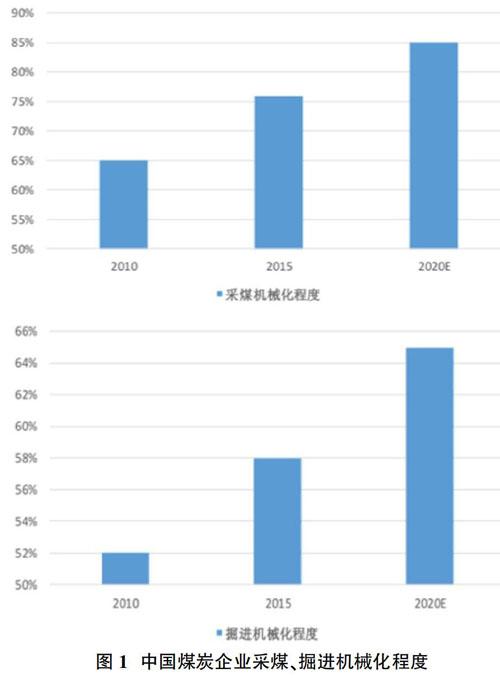

“机械化换人、自动化减人”已成为煤炭企业生产经营管理的关键词。近年来,煤炭企业在生产技术上进行了巨大革新,其特征是机械自动化程度显著提高,主要体现在采掘、运输、洗选自动化,安全监控智能化等方面。调查数据显示,2015年国务院要求加强淘汰煤炭行业落后产能,煤炭企业机械化率要求大型煤矿煤机化率大于95%,中型煤矿煤机化率大于70%,小型煤矿煤机化率大于55%。在今后,煤炭企业要想获得发展,就必须依靠装备升级来带动生产系统优化,降低劳动强度,提高工效。中国煤炭新闻网发布信息预测,2020年中国煤炭行业采煤机械化程度将达到85%左右,较2015年增长9个百分点;掘进机械化程度将达到65%左右,较2015年增长7个百分点。见图1。

1.2 煤炭企业成本刚性增长呈上升趋势

煤炭企业的成本包括生产经营成本、专项资金以及税费三大部分。此前多年,水资源费、煤炭可持续发展基金、矿山环境恢复治理保证金、安全费用等提取项目和标准改策性增加与上升,原材料价格、电费、人工成本等受物价上涨因素影响,所有的成本项目都处于刚性增长的过程中。以焦煤公司九里山矿为例,安全费用(区域瓦斯治理费用和防治水费用)的投入占完全成本的比重由2012年的20.5%增加到2018年的29.6%,再加上底板抽采巷道维修的费用,仅安全方面的费用投入就占总成本的37%左右。

1.3 煤炭销售市场竞争愈加激烈

大型煤矿竞相降价以及电厂限制电煤采购,使国内煤炭价格持续下滑。随着市场竞争愈演愈烈,客户对煤炭产品的质量要求也不断提高。这就要求煤炭生产企业需要根据客户对煤炭产品的不同要求,经过洗选、筛分,进行科学的掺配,从而达到客户的需求,才能在当前产能过剩的激烈市场竞争中占有一席之地。

1.4 煤炭企业环保安全压力越来越大

党的十八大以来,国家对生态环境保护的力度愈来愈强。生态环境保护已成为新时代经济社会发展过程中的刚性约束和不可触碰的高压线。随着人民群众的环保意识的增强,传统化石能源,特别是煤炭面临着环保压力日益加速。巨额的环境治理资金的投入,让深陷产能过剩泥潭的煤炭产业更是雪上加霜。

2 当前煤炭企业成本管理中存在的问题

2.1 成本管理理念缺乏全面性,管控的广度与深度不够

我国的煤炭企业大部分在成本管理过程中,仍遵循着传统的成本管理理念。在成本控制的广度上,主要是围绕成本费用构成要素来进行分类控制,忽略了企业外部因素对成本的影响。从深度上看,企业往往只重视结果,在生产过程中,只是对回采、掘进、巷修的材料成本进行管控,而没有向成本与技术、成本与安全、成本与质量的最佳配合上寻求控制。成本与技术设计脱节,没有很好地发挥技术设计在成本控制中的作用,致使设计上的不合理成为最大的浪费源。从过程管控上看,成本控制事后核算多,事前预测和事中控制协调少,致使成本控制措施不力,效果不明显。

2.2 成本管理过程出现棚架现象,压力传递梗阻

企业的决策层和主要管理层对成本管理的重要性已经有了充分的认识,但在基层单位的管理人员还没有足够的认识,存在“重生产,轻经营”的思想。在管理的过程中没有真正将成本管控方案执行下去,成本管控仅停留在表面,没有在实际工作中运用下来,真正将压力传递下去。致使企业员工对成本管控没有一个准确的概念,对成本管控的重要性认识不足,导致一些先进的成本管控方法不能在煤炭企业有效的实施。

2.3 成本管控指标设置不科学,缺乏合理性

煤炭企业在实行成本管控的过程中,考核指标的设置往往只是常用的几项,指标简单且采用的成本管理手段落后,缺乏合理性。如煤炭企业在实施掘进工作时只考虑掘进进尺和工效,未考虑原煤的回收率也是一项重要的考核指标;采煤工作面回采时只考核了一些常规的指标,如安全、产量等指标,未充分考虑煤质的问题,导致采煤队只以产量为中心,却忽视了煤质的管控,造成原煤中矸石含量较高,无形中增加了运输、提升、洗选成本;另外还有洗选过程中高附加值商品煤(如块煤、精煤)的回收率也应该作为一项重要的考核指标。然而在实际工作中,企业往往只是片面强调一些常规的考核指标,却忽视了各项指标之间的关联程度。如不结合煤炭企业实际生产情况,仅采用单一的考核方法,则会致使成本核算资料实用性很差,不能较好地为煤炭企业制定有效的成本管控措施提供依据。

2.4 成本管控考核力度不够,激励作用不强

一是考核力度不够。如矿井月度总成本费用超支,而对职能科室和基层单位的考核力度却很小,不能起到有效的激励作用;二是现场成本节约意识不强。长期闲置的设备不能及时回收,机电设备长时间空载运行,跑冒滴漏现象随处可见,由于现场管理人员缺乏成本管控意识,没有真正树立过紧日子的思想,导致这些浪费的漏洞不能及时堵塞;三是很多基层管理人员存在思想误区,认为只要提高煤炭的开采量,就能实现企业更好的经济收益,忽视了企业成本管理的重要性,为了盲目追求煤炭的产量,开采作业过程中经常出现各种不规范操作,如综采工作面移架过程中,为了加快移架速度,直接将乳化液排空,不进行回收,导致企业成本支出增多。

3 煤炭企业成本管理中采取的对策及措施

3.1 成本管理理念需进一步加强

在新经济环境下,煤炭企业必须牢固树立“低成本战略”理念。传统的成本管理主要是事后核算,对已经发生的成本费用进行简单的分析,是一种事后补救措施,致使成本管理在时效性上出现严重的滞后。新经济环境下,迫使企业必须改变传统成本的管理模式,运用科学的管理手段,通过设置科学的考核指标,引入有效的绩效激励手段,实现全员成本管理和全过程成本管理,人人树立“降低成本、节约开支”的意识,改变以往只有成本管理专职人员参与的成本管理模式,充分发挥员工的特长,开展创造性的节约工作,为企业的发展贡献大家的智慧。

3.2 成本管理需强化全面预算管理

煤炭企业在生产经营的过程中,应建立全面的预算管理制度,并在管理制度中细化全面预算目标。一是坚持事前预算。利用作业成本法在每项工程开工前事先做好预算,再根据预算有计划的投入。二是强化事中控制。严格控制预算外项目和预算外资金支出,增强预算的执行力和控制力,严控非生产支出,控制不合理成本增资因素。三是严格事后考核。由计划考核部门牵头每月根据月度经营计划目标对各单位生产经营指标完成情况进行考核,查找问题,提出解决问题的方法,加强可控费用的控制力度,将全面预算管理落到实处,切实降低经营成本。

3.3 成本管理要确保计划的严肃性和可操作性

在矿井成本管控过程中,按照成本要素分类,由计划牵头部门在相关业务部门的配合下,分别确定各所属生产单位完成生产任务所需的材料费、电费、配件费、人工费及其他成本费用,由此产生成本的分项计划,最终汇总确立“计划成本”,作为对基层单位的经营考核指标,原则上计划一经下达,无特殊情况一律不予调整。但由于煤炭企业的特殊性,容易受自然地质条件影响,在执行过程中可根据客观因素以计划成本为基础进行适当调整,计划成本保持相对稳定,并由计划部门进行动态运行,改变了一贯将计划成本作为静态指标的做法,实现了动态管理,使成本更切合实际工作。因此,以“计划成本”为基础,可保持成本预测的稳定性,客观因素动态调整同时也兼顾了实际工作的变化性,成本管理才会具有更高的可操作性。

3.4 构建“四级成本管控体系”,全员参与成本管控

九里山矿在近些年的生产经营管理过程中,通过不断摸索,总结出了一套比较成熟的成本管控模式,下面以该矿构建的“四级成本管控体系”举例说明。

强化“管业务必须同时管成本”的理念,进一步完善“系统抓、抓系统”的成本管控模式。以分管矿领导为一级成本管控主体,业务科室为二级成本管控主体,区队、车间为三级成本管控主体,班组(个人)为四级成本管控主体。按照“横到科室、纵到区队,上至分管领导”的模式实行分级归口控制,将矿井年度生产经营指标进行分解,建立了“千斤重担大家挑,人人肩上有指标”的目标成本分解包保体系。各职能部门和基层单位按照责任分工加强管理,压实责任,严格考核。同时,在成本费用核算程序上也進行了革新,将成本核算关口由职能科室核算前移到基层区队,让区队自主核算,真正实现“干明白活,算明白账”,有效激发了基层单位成本管控的积极性和主动性,从而确保各项成本费用得到有效控制。

参考文献:

[1]闫广明.国有煤矿企业成本管理存在的问题及对策[J].企业改革与管理,2014(11):29.

[2]李永生,汪建立.煤矿企业成本管理存在的问题及其对策[J].中州煤炭,2009(4).

[3]边宏宇,赵焱.新经济因素对煤炭成本管理的影响[J].煤炭经济研究,2007(2).

[4]李世祥,马海燕.我国煤炭产业发展面临的新问题及对策[J].经济纵横,2012(8).

[5]梁兴隆.煤炭企业成本管理中存在的问题及对策[J].煤炭经济研究,2006(1):58-59.

猜你喜欢

中国化肥信息(2017年3期)2017-12-23

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

工业炉(2016年5期)2016-04-10

当代贵州(2015年18期)2015-08-22