论工程审计目标

2019-09-13 01:44郑石桥博士生导师教授王会金博士生导师

财会月刊 2019年18期

郑石桥(博士生导师),时 现,2(教授),王会金(博士生导师)

一、引言

一般认为,工程审计目标是一定的主体希望通过工程审计得到的结果,它是工程审计的起点,也是工程审计的最终归宿,因此,是工程审计制度建构的重要内容。在审计实践中,一些审计机构未能正确地确定工程审计目标,致使工程审计的效率和效果受到负面影响。因此,从理论上厘清工程审计目标是科学地建构工程审计制度的基础。

二、文献综述

目前尚未发现专门研究工程审计目标的文献,一些文献从政府审计机关角度研究工程审计时,涉及工程审计目标,总体来说大致有四种观点:投资控制论、工程管理论、工程绩效论和工程管理目标论。投资控制论认为,通过工程审计,对控制概算、预算和决算进行监督,以避免不真实、不合法和不合理的投资,从而达到控制工程投资的目的[1,2];工程管理论认为,由于利益相关方较多、技术复杂、信息不对称较严重等原因,工程领域的各种问题较多,因此,通过工程审计来强化工程管理,可以一定程度地控制工程领域的各种问题[3,4];工程绩效论认为,工程领域绩效的影响因素较多,实践中已经出现不少绩效低下的问题,因此,希望通过工程审计来应对低绩效问题并提升绩效水平[5-7];工程管理目标论认为,工程管理有自己的目标,主要体现为投资目标、质量目标、进度目标和安全目标,工程审计的目标就是促进工程管理的上述目标得以达成[8,9]。

此外,有的文献提出了基于项目生命周期的审计目标[2],有的文献从国家治理的角度来分析工程审计目标[10],还有一些文献分析了不同的工程审计业务的审计目标[11-15]。

上述观点体现了工程特征,在一定程度上具有合理的成分,为进一步认知工程审计目标奠定了基础。但是,这些观点并未贯通经典审计理论。总体来说,关于工程审计目标还是缺乏一个贯通经典审计理论且体现工程特征的理论框架,本文拟对此展开分析。

三、理论框架

1.工程审计目标体系。根据经典审计理论,审计目标是人们希望通过审计得到的结果。这里的“人们”,主要是指资源类委托代理关系中的委托人。在资源类委托代理关系中,委托人对审计结果肯定会有明确的期望,委托人选择的审计机构是审计活动的实施者,该机构要通过其审计活动来实现委托人的目标,所以,审计机构也必须有明确的审计目标,这种目标通常称为直接目标[16]。

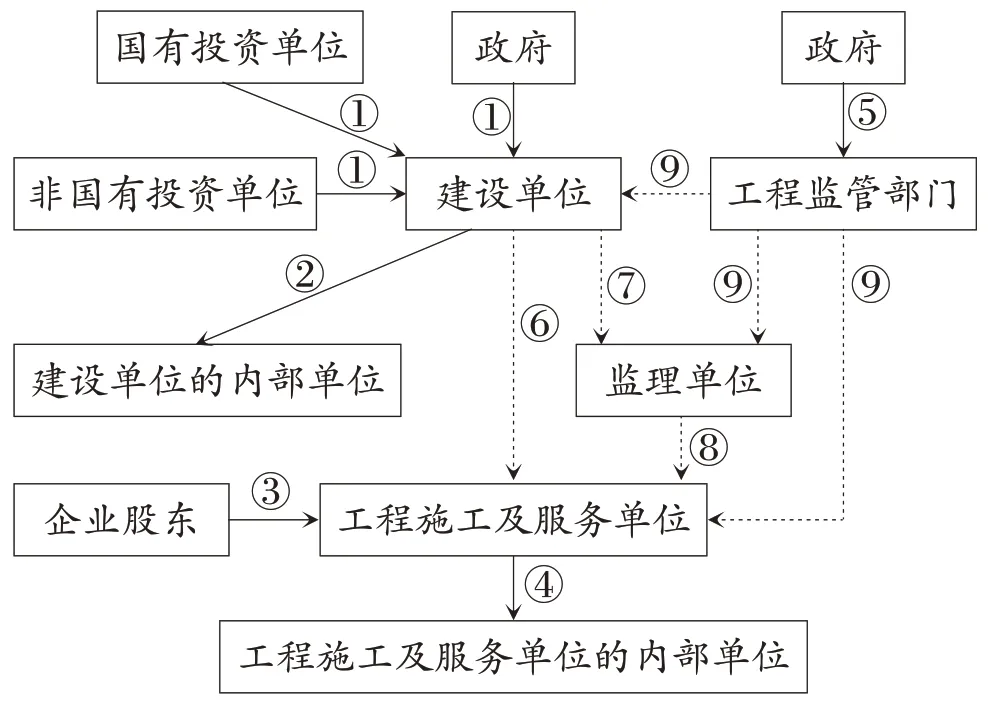

工程审计目标也是由终极目标和直接目标所组成。如图所示的工程类委托代理关系中,情形①~情形⑤是资源类委托代理关系,在这些关系中,存在审计需求,而情形⑥~情形⑧是合同类委托代理关系,不存在审计需求,情形⑨是法定类委托代理关系,同样不存在审计需求。

工程类委托代理关系图

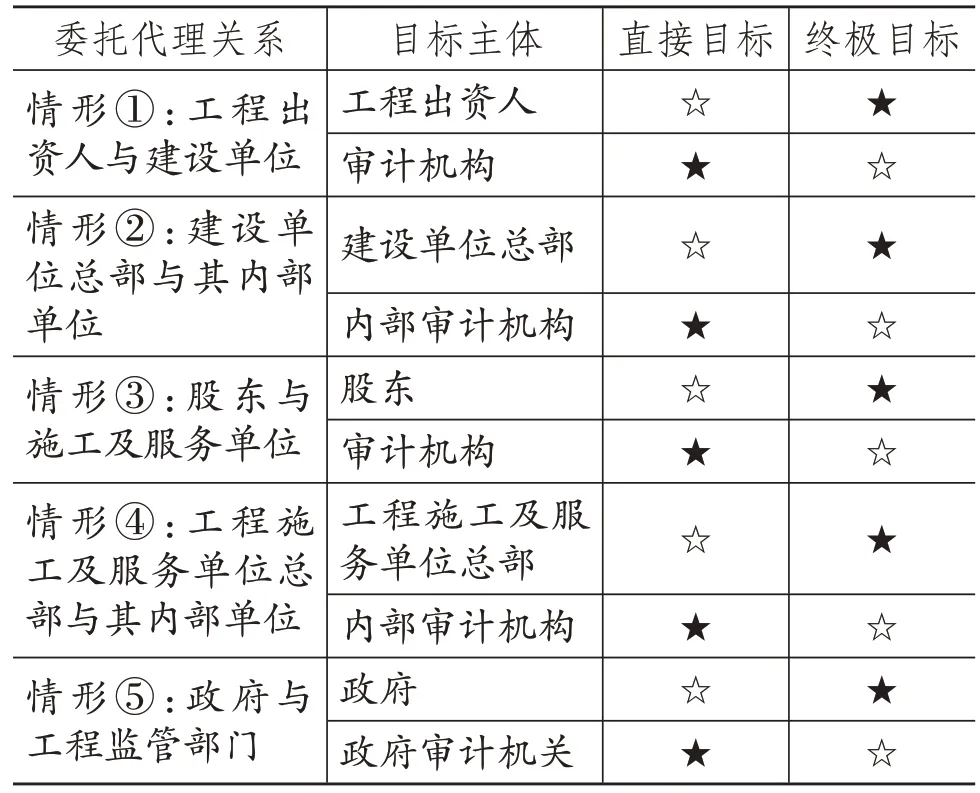

存在审计需求的资源类委托代理关系中,委托人的目标是终极目标,而审计机构的目标是直接目标。图示的五类资源类委托代理关系中,工程审计目标的基本情形如表1 所示,各类委托人发起工程审计都是希望通过工程审计得到某种结果,这种结果就是委托人的目标,也是工程审计的起点和终点,称为终极目标。而委托人本身并不直接实施审计活动,其目标的实现依赖于审计机构,由审计机构从审计活动中得到的结果来促使审计终极目标的实现。从这种意义上来说,将审计机构希望从工程审计活动中得到的结果称为直接目标。接下来的问题是,工程审计的终极目标和直接目标究竟是什么呢?

2.工程审计的终极目标。工程审计的终极目标是工程资源类委托代理关系中委托人的目标,这与工程审计需求相关。在工程资源类委托代理关系中,委托人将一些特定资源交给代理人,同时对其提出履行特定职责的要求,由此,代理人就对委托人承担了特定资源使用和特定职责履行的责任,这种责任称为工程类经管责任。代理人能否有效地履行其工程类经管责任,决定了其特定资源使用和特定职责履行状况,进而决定了委托人的利益实现程度。然而,由于合约不完备、激励不相容、信息不对称、环境不确定等因素的存在,代理人很有可能偏离委托人的意愿,从而出现代理问题和次优问题(简称“负面问题”)。为了抑制代理人的负面问题,委托人会推动建立一整套的治理机制,工程审计是其中重要的应对机制之一。

表1 工程审计目标体系

基于上述工程审计需求,委托人发起工程审计的目的就是应对代理人工程类经管责任履行中的负面问题,因此,从最终目的来说,委托人希望通过工程审计来促使作为工程类经管责任承担者的代理人更好地履行其责任,以保障自身利益。一般来说,工程审计主要通过抑制代理人工程类经管责任履行中的负面问题来促进代理人工程类经管责任的更好履行,所以,从作用路径来说,委托人希望通过工程审计来抑制代理人工程类经管责任履行中的负面问题,这是委托人希望通过工程审计得到的最直接的结果,也是工程审计的终极目标,所有的工程审计活动都要围绕这个目标来展开,工程审计的最终归宿也在于此,工程审计价值大小的判断依据也是其抑制代理人在履行工程类经管责任中负面问题的程度。

3.工程审计的直接目标。根据经典审计理论,工程审计的直接目标是审计机构希望通过审计得到的结果。直接目标要服务于终极目标,因此,工程审计的直接目标是审计机构希望通过工程审计来发现代理人在履行其工程类经管责任中存在的负面问题并推动负面问题得到整改。这个目标包括两方面的含义:一是希望通过工程审计发现代理人在履行工程类经管责任中是否存在负面问题;二是对于发现的这些负面问题,审计机构还要推动其整改,从而使代理人工程类经管责任履行状况得到真正的改善。

接下来的问题是,审计机构希望通过工程审计发现代理人在工程类经管责任履行中存在的哪些负面问题呢?这与工程审计主题和业务类型相关。先以审计主题为基础来分析审计直接目标。工程审计主题一般分为工程财务信息、工程业务信息、工程行为和工程制度四类,不同的审计主题下审计机构能发现的问题不同。

就工程财务(业务)信息来说,审计机构关注的问题是财务(业务)信息是否存在虚假,这种审计目标一般称为真实性目标。一些工程财务(业务)信息反映的是财务(业务)绩效,在这种情形下,则可以基于真实的财务(业务)信息来评价财务(业务)绩效水平。对于低水平的财务(业务)绩效,还可进一步分析形成低水平的原因。对于上述这些内容组成的审计目标,通常称为效益性目标。就工程行为来说,可以区分为工程财务行为和工程业务行为,审计机构能发现的负面问题是这些行为是否符合相关的法律法规,也就是检查是否存在违规的财务行为,这种审计目标通常称为合法性目标。有些情形下,审计机构也能对工程财务行为和业务行为的合理性进行判断,这种审计目标通常归结为效益性目标。对于工程制度,审计机构要从两个层面来发现其负面问题:一是工程制度本身的设计是否存在缺陷,包括制度本身违反相关的法律法规或制度设计不合理;二是工程制度是否得到有效执行。这两方面的审计都可以归结为工程制度健全性,可称为健全性目标。

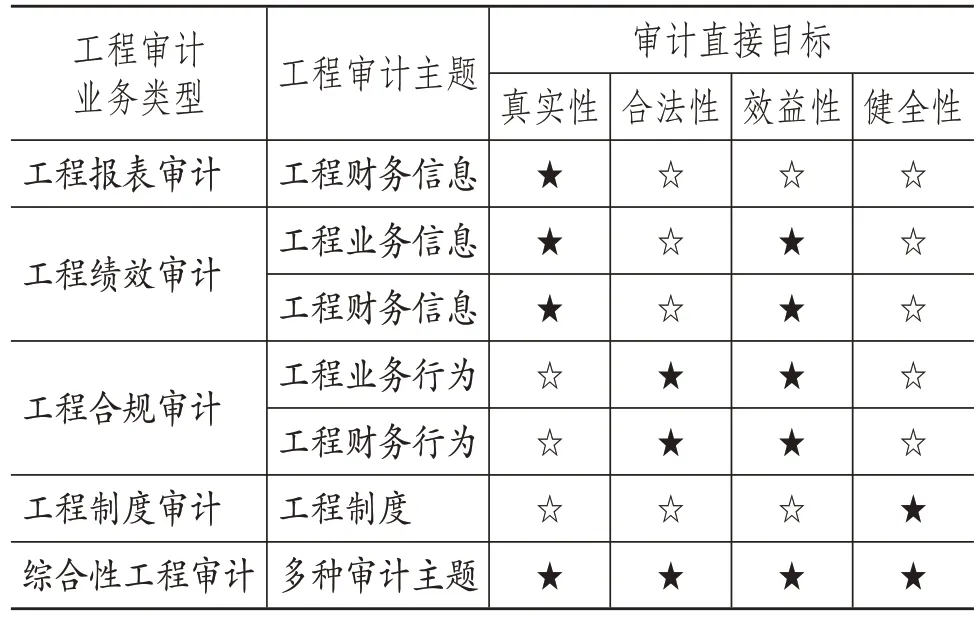

下面再从工程审计业务类型的角度来分析工程审计的直接目标。因为工程审计主题是形成工程审计业务类型的基础,所以,基于工程审计业务类型的审计直接目标与各种审计业务类型所依托的审计主题密切相关。根据经典审计理论,工程审计业务一般分为工程报表审计、工程绩效审计、工程合规审计、工程制度审计和综合性工程审计,不同的审计业务类型下审计机构的直接目标不同。

在工程报表审计中,审计机构关注的问题是工程报表中是否存在虚假信息,因为工程报表也就是工程类单位的会计报表,所以,这类审计的审计主题是财务信息,能发现的信息虚假是财务信息的虚假,这种目标通常称为真实性目标。工程绩效审计涉及的审计主题主要是工程业务信息,也可能涉及工程财务信息,因此,这类审计业务的首要目标是鉴证这些信息的真实性,属于真实性目标。在此基础上还可以判断这些绩效信息所表征的绩效水平的高低,如果绩效水平很低,还可以分析原因并提出改进建议,这属于效益性目标。在合规审计中,其审计主题是工程行为,包括工程财务行为和工程业务行为,从审计目标来说,首先是判断财务行为和业务行为的合规性,这属于合规性目标,在一些特殊情形下,还需要判断工程财务行为和业务行为的合理性,这属于效益性目标。在制度审计中,其审计主题是工程制度,审计目标当然是健全性。就综合性审计业务来说,其审计主题不是单一的,一般包括多个审计主题,且不同的审计主题能承载不同的审计目标,因此,综合性工程审计业务可能有多个审计目标,具体要依赖于其所包括的审计主题而定。

综合以上基于审计主题和审计业务类型的审计目标分析,工程审计直接目标的基本情况归纳起来如表2所示。

表2 工程审计直接目标

需要特别说明的是,在工程审计中,审计机构希望通过审计来发现代理人在履行其工程类经管责任中的真实性、合法性、效益性和健全性方面的负面问题,更为重要的是,审计机构还希望通过一定的机制来推动这些问题得到整改,以改善代理人的责任履行状况,因此,推动发现的负面问题得到整改也是审计机构的重要目标。

4.工程审计直接目标促进终极目标实现的路径。根据经典审计理论,直接目标促进终极目标实现的路径有三个:一是揭示路径,二是威慑路径,三是抵御路径[13]。工程审计直接目标促使终极目标的达成路径也是如此。就揭示路径来说,审计机构仅仅发现代理人履行工程类经管责任中的各类负面问题能否达到抑制负面问题的目的呢?这主要通过声誉机制起作用,审计机构发现代理人的负面问题,对于代理人来说是不光彩的,代理人为了维护其声誉,也会一定程度地抑制自身的负面问题。就威慑路径来说,对于存在负面问题的代理人,审计机构或委托人会对直接责任人进行责任追究,主要方式是处理处罚,这会损害责任人的声誉及直接利益,所以,为了避免这些不利后果,代理人会抑制自身的负面问题,这样一来,基于审计结果的处理处罚就发挥了个别预防作用。同时,其他人也会引以为戒。如此一来,基于审计结果的处理处罚就发挥了一般预防作用。就抵御路径来说,审计机构发现代理人存在的负面问题并且分析负面问题产生的原因,可推动体制机制制度的完善,从而消除或控制负面问题产生的根源,这当然能降低代理人今后再产生负面问题的可能性,从而促进审计终极目标的实现。

四、结论和启示

工程审计目标是工程审计制度建构的重要内容,本文基于经典审计理论,结合工程特征,提出了工程审计目标的理论框架。工程审计目标是指希望通过审计得到的结果。委托人的目标称为终极目标,审计机构的目标称为直接目标。工程审计终极目标是希望通过工程审计来抑制代理人履行工程类经管责任中的负面问题,以促使代理人更好地履行其工程类经管责任。工程审计直接目标是希望通过工程审计发现代理人履行其工程类经管责任中的负面问题并促使问题得到整改。

工程审计的目标是密切关联的一个体系,直接目标是终极目标的基础,终极目标是直接目标的指引。不同的审计主题、审计业务有自己独特的直接目标,如果张冠李戴,工程审计终极目标的达成也就失去了基础。

猜你喜欢

教育教学论坛(2022年8期)2022-04-13

妇女之友(2021年3期)2021-03-28

课堂内外(高中版)(2021年5期)2021-01-17

行政与法(2020年6期)2020-07-04

山东农业工程学院学报(2020年3期)2020-06-24

消费导刊(2018年11期)2018-08-13

NBA特刊(2018年11期)2018-08-13

——客户的首选品牌

空中之家(2017年2期)2017-04-27

中国卫生(2014年9期)2014-11-12

现代企业(2010年9期)2010-09-16