对净资产收益率构成及限制的探讨

2019-09-12 04:05莫筠

现代营销·信息版 2019年9期

莫筠

摘 要:在各项财务比率中,净资产收益率是综合性最强、最具代表性的一项财务指标。净资产收益率能对所有者(股东)能取得多少收益有一个最直观的反映;净资产收益率构成的三个财务比率分别反映企业在盈利、资产运用和偿债能力方面的变化,并能提供变化的原因,反映企业的经营质量。

关键词:净资产收益率;构成;限制

世界著名的投资家巴菲特曾经说过:“成功的经营管理,是取得较高的净资产收益率,而不是注重每股收益的持续增长。”许多投资者和金融机构也重视净资产收益率,在进行长期投资选择股票时,把它作为一项重要指标。

2008年—2017年十年我国上市公司的净资产收益率超过20%的企业及具体比率详见下表,作为投资人对这样的比率分布是否满意呢?

在这十年期间,只有9家上市公司的净资产收益率连续都超过20%,从行业分布的统计可知:电子安防、家电、交通客运为1家,白酒类为2家,医药保健类最多为4家。从股价来看,9家上市公司十年期间全部创新高。

一、净资产收益率的定义

净资产收益率的定义是:净利润除以平均所有者权益(股东权益)。沃尔玛属于对净资产收益率很重视的企业,在年度财务报表上宣布企业预定的净资产收益率目标及最低的比率,今年的比率最低不低于15%,沃尔玛成立以来的净资产收益率一直高于20%。

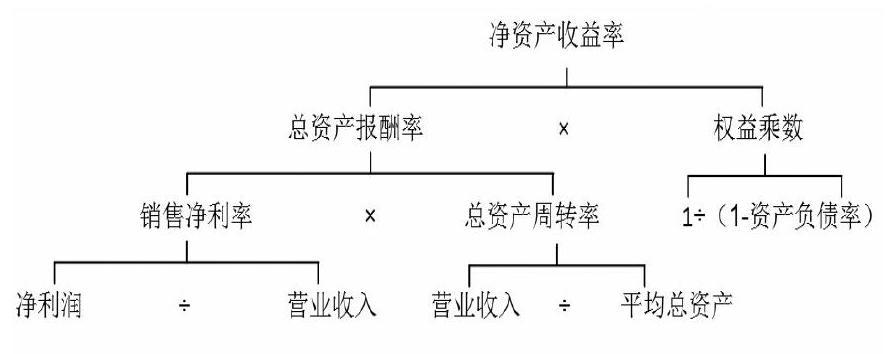

二、净资产收益率的构成

在进行财务分析时,一般将净资产收益率分解为销售净利率、总资产周转率和权益乘数三项,即著名的“杜邦分析法”:

在各项财务比率中,净资产收益率是综合性最强、最具代表性的一项财务指标。

权益乘数与资产负债率是反映企业偿债能力的指标,是企业筹资活动的展现。假设一家企业的股东权益为5亿元,向银行借款5亿元,则总资产为10亿元,资产对股东权益的比率(权益乘数)为2,负债对资产的比率(资产负债率)为50%,负债对股东权益的比率(产权比率)为1,这些都是反映企业偿债能力的常用比率。为了控制企业的财务风险,一般不会通过提高权益乘数来提高净资产收益率。

对于销售净利率和总资产周转率,在管理中也各有作用,投资人和管理者要关注其变化的主要原因。比如大润发超市属于成本领导类型的企业,当资产周转率降低时,要注意企业是否销路下降或即使薄利销售也下降的现象;对于五粮液这类强调差异化竞争的企业,如果销售净利率下降,要注意是不是其品牌号召力减弱,导致顾客不愿意再支付高昂的价格购买其产品。

对于净资产收益率及其构成的三项比率应综合分析,单独看一个比率往往会失真。

三、净资产收益率的限制

我们可以发现,当企业在经营策略上发生变动,很快会在净资产收益率中体现出来。净资产收益率能从盈利能力、资产运用能力和偿债能力反映企业的经营质量及变化原因。然而,净资产收益率不是万能的,依然有限制。

不能把净资产收益率作为企业经营质量仅有的衡量指标。当企业扩大规模时,往往伴随着净资产收益率的下降。这时候很难保持30%~20%以上的净资产收益率。如果仅仅是为了保持超高的净资产收益率而放弃或减慢企业的扩张,将会不利于企业的成长。这样的企业缺乏积极向上的精神力,很难吸引优秀人才,组织架构也往往出现老化。但是,净資产收益率如此简单明了,对企业的经营质量的评价合理准确,难怪得到了股神巴菲特的重视,成为一个经久不衰的经典财务分析指标。

参考文献:

1. 张新民 钱爱民 财务报表分析 中国人们大学出版社 2017年。

2. 王娜 财务报表分析 中国人们大学出版社 2016年。