长记忆性数据特征视角下流动性测度对超额收益预测研究综述

2019-09-10 07:22谢军胡楠

商讯·公司金融 2019年34期

关键词:流动性

谢军 胡楠

摘要:流动性是评价股票市场运行状况的关键因子之一,常用于对股票市场超额收益的预测研究中,但其长记忆性的数据特征可能会对预测精度造成影响,因此有必要对该影响所造成斜率偏差进行评估及调整。本文从流动性的内涵出发,梳理了长记忆性对流动性指标预测能力的影响,介绍评估以及缓解该误差的方法。此外,鉴于市场流动性水平在不同状态之间迁移,有必要在超额收益预测模型中应用马尔可夫状态转移矩阵,以改善预测精度。

关键词:长记忆性;状态转移;流动性;市场超额收益

一、流动性的基本概念

凯恩斯(1936)在《就业、利息和货币通论》一书中提出,流动性就是资产在短期内能够变现而不遭受损失的能力。毋庸置疑,流动性是一个重要却同时内涵丰富的概念。在不同的文献中,可以总结出各个不同类型的衡量流动性的指标,如从价格角度表示的流动性指标、从交易量角度表示的流动性指标、将价格和交易量结合表示的流动性指标以及时间角度表示的流动性指标。鉴于流动性丰富的内涵,因此可以尝试从其他角度对流动性进行解读和定义。除此之外,考虑到股票市场流动性指标与股价的强相关性,流动性指标可以被用于预测未来的股票收益。事实上,在Amihud(2002)的研究中,就发现了流动性可以捕捉股票收益的变化,而后闫东鹏等人(2006)采用滚动分析方法,构造了一个类似Amihud(2002)的非流动性度量,在Fama-French的5x5投资组合空间下,从随机贴现因子框架出发,运用第一阶段GMM对以市场流动性为中介的条件资本资产定价模型进行了实证检验,并发现流动性指标的预测性是来源于其捕捉股票收益时间变化的能力。陆静和唐小我(2004)也对股票流动性与其期望收益的关系进行了研究,发现两者存在负相关性。既然流动性指标可以用于对未来股票收益的预测,那么,是否其他的流动性度量指标也可以用于预测未来股票市场收益、各类指标当中对预测能力产生作用的因素又是什么?这些都可能成为新的论题。

二、非流动性测度

有流动性,即有“非流动性”。作为“流动性”的一个相反的概念,非流动性则指资产在短期内能够变现的能力较弱——比方说,当某只股票的买人报价远低于其卖出报价时,这只股票的流动性能力是较弱的,即可以定义为非流动性。虽然,各类研究中已经以Amihud(2002)研究中的指标命名为“非流动性指标”。但事实上,亦有许多其他的指标可以用于体现“非流动性”。

1.Cs指标

Corwins和 Schultz(2012)使用股票的最高报价和最低报价来以估算买卖价差,因为最高报价通常由买方提出,最低报价通常由卖方提出,因此价差越大表明了该股票的非流动性越高。

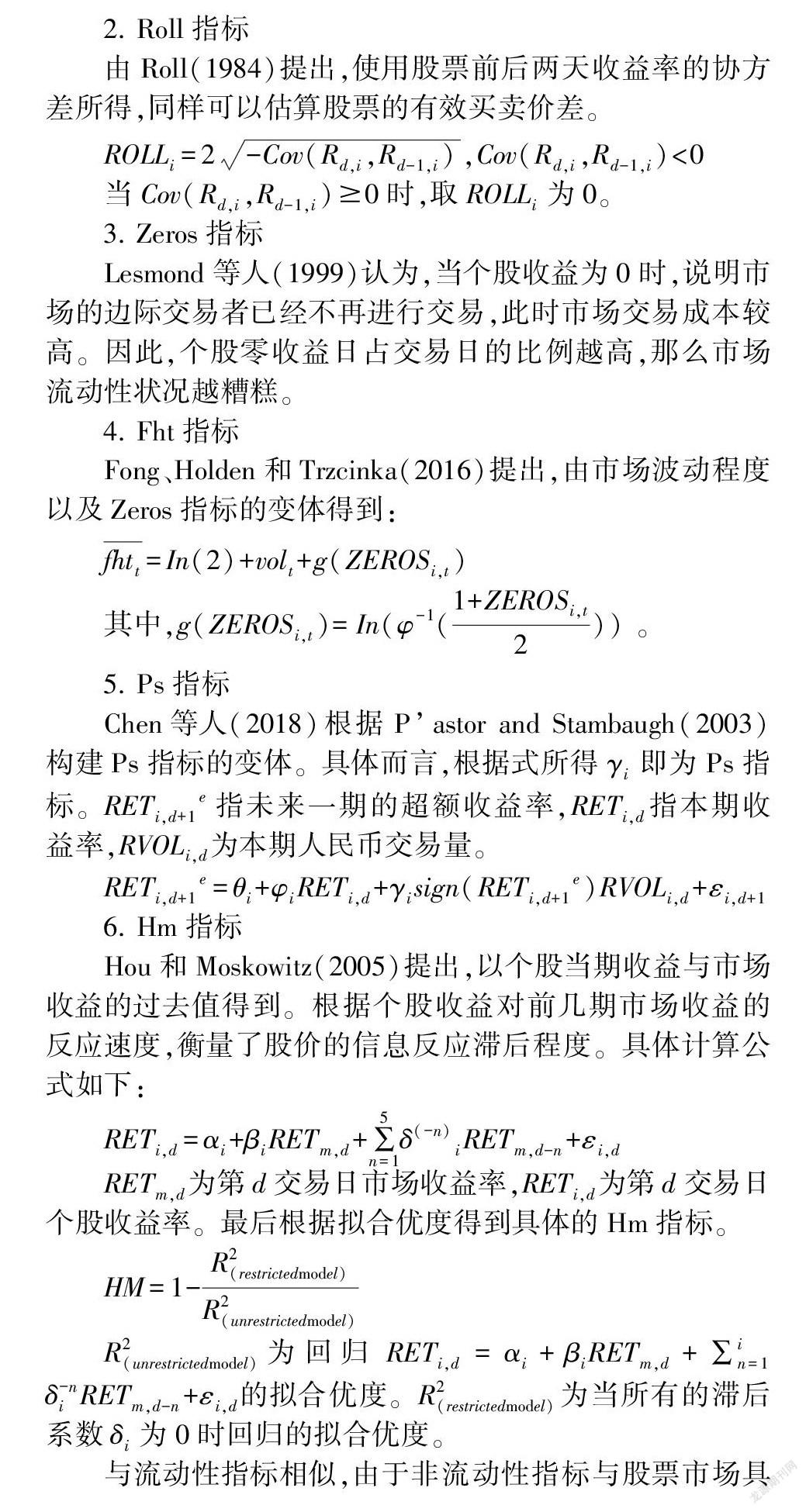

2.Roll指标

由Roll(1984)提出,使用股票前后两天收益率的协方差所得,同样可以估算股票的有效买卖价差。有很强的相关性,因此,可以用于对股票市场未来回报的预测研究。并且,不同的非流动性指标当中,可能存在相同的影响因子。由此,亦可以研究当非流动性指标对未来的股票超额市场回报有预测性时,究竟是指标当中的哪一个因子产生了预测性。

三、非流动性测度在市场超额回报预测的应用

(一)ARFIMA模型与长记忆性

由于流动性指标、非流动性指标的特殊性质,可以研究其与股票市场回报的相关关系。事实上,在Amihud(2002)的研究中,就发现了流动性可以捕捉股票收益的可预测变化,而后闫东鹏等人(2006)亦于中国市场印证了这一点,在Yong Chen(2018)等的研究当中,发现可以表达市场非流动性的指标——即Cs、Zeros、Fht等指标,对未来的股票市场超额回报有预测能力。在过程中,由于其发现其研究的样本——美股市场的波动性等指标具有长记忆性等性质。因而,通过一系列处理,以去除股票市场长记忆性对非流动性指标预测股票市场超额回报所造成的影响。

(二)市场波动与流动性跳跃

在Chen等人(2018)的研究当中,他们发现了在其样本(即标普500)当中,股票市场的收益波动性会对非流动性指标预测未来股市超额回报的能力产生影响。另外,在Chen等人(2018)的研究当中,亦提出:由于美国市场曾经出现过几次大幅度的变动——即由于1997年和2001年的最小报价单位的变化而导致流动性突变,因而美国股市有两次断层式的变化,即跳跃性的变化,这也对非流动性指标预测未来股市的超额回报造成了一定的变数。

那么,中国股市是否有相应的影响因素呢?事实上,在杨科等人(2012)的研究发现股市高频波动率存在聚集、时变的跳跃;针对这一特性,陈浪南等人(2013)的研究中指出中国股市高频波动率同时具有长记忆性、结构突变、不对称比和周内效应等特征,结构突变只能部分解释其长记忆性,高频波动率的连续性成分的长记忆性很强,而跳跃比成分的长记忆性非常弱。由于中国股市特点与Chen等人(2018)所研究的标普500样本特性有相似亦有不同,可以通过使用Chen(2018)研究当中相应的方法来研究非流动性指标是否对中国股市的未来超额回报具有预测性,并且可以针对中国股票市场当中的特点进行相应的修正。例如,使用中国股票市场数据获得非流动性变量和超额收益率,检测其是否存在长记忆性,并且构建蒙特卡洛模拟以评估长记忆性对超额收益率预测的影响程度。

(三)状态转移

金融市场中的诸多变量处于不断的变化中,流动性也不例外。在经济形势不利、金融业面临压力的时候,金融中介机构的资本会变得更加有限。在这一时期,相同规模的流动性冲击会对资产价格产生更大的影响,因此有必要应用马尔可夫链以描述变量的状态转移。事实上,目前已经有相应以马尔可夫链为工具进行的金融市场研究。Acharya等人(2013)以1973-2007年期间的美国公司债券为样本,允许债券收益率模型的截距和斜率系数在两种状态之间变化,发现债券收益率对市场流动性冲击的敏感程度在两种状态之间切换。在一种状态下,流动性震荡对债券价格的影响大多不显著,而在另一种状态下,非流动性的增加对债券价格产生了重大但相互矛盾的影响,投资级债券价格上涨,而投机级债券价格大幅下跌。将这些情况发生的时间段与宏观经济条件联系起来以后,发现流動性冲击影响较大的状态往往伴随着宏观经济条件的恶化。因此,可以把这种宏观经济状态称为有“压力”特征的经济状态。这种效应在控制了其他系统性风险——例如期限风险和违约风险后尤为明显,表明公司债券回报率存在随时间变化的流动性风险,而这种风险的触发条件为投资者将注意力转向流动性。当宏观经济环境存在压力的状态下,投资者倾向于注意债券的流动性,这一条件即被成功触发。一旦流动性下跌,投资级债券价格自然上涨,而投机级债券价格大幅下跌。将所得的带有“压力”特征经济时期与一些宏观经济数据进行比较,也可以部分检验“压力”状态的稳健性。

四、结语

总的来说,流动性与非流动性指标由于展现了股市的大量的信息,可以被用于预测未来股市的超额收益,而非流动性指标自身可能拥有的波动性、跳跃性、长期自相关性给预测带来的偏差则可以通过一系列方法,如蒙特卡洛模拟方法、波动性调整和bootstrap方法加以修正。由于股票市场诸多变量的时间序列特性可以描述为由一个状态转变为另一个状态(上涨、下跌、不变),因此也可以应用马尔可夫链用于预测未来时期的股票的价格或者未来时期的股票市场超额收益。虽然国外有较多的文章已经就以上各个点展开了不同方面的研究,但国内的研究还是比较少;而将以上所述的几个关键点相结合的研究暂时还没有出现。除此以外,如果可以测算出非流动性指标对于未来股票市场超额收益的预测性,那么,是非流动性指标当中的那些因素导致了它的预测能力?亦是一个值得研究的问题。

参考文献:

[1]凯恩斯.就业利息与货币通论[M].徐毓枬译.北京:商务印书馆,1983.

[2]闫东鹏,吴贵生.流动性和可预测股票回报:一个实证检验[J].统计研究,2006(8):66-71.

[3]杨科,陈浪南.中国股市高频波动率跳跃的特征分析[J].系统工程学报,2012,27(4);492-497.

[4]李延喜,任梦,高锐,等.流动性对股票交易价格影响的实证研究[J].哈尔滨工业大学学报,2009 , 41(2):217-219.

[5]陆静,李东进.基于流动性风险的证券定价模型及其实证研究[J].中国软科学,2005(12):145-150.

[6]陆静,唐小我.股票流动性与期望收益的关系研究[J].管理工程学报,2004(2):109-111.

[7]王春峰,韩冬,蒋祥林.流动性与股票回报:基于上海股市的实证研究[J].经济管理,2002(24):58-67.

[8]许敏,刘善存.上海证券市场股票收益和流动性研究[J].北京航空航天大学学报(社会科学版),2008(4):1-3.

[9]闫昌荣.基于流动性调整CAViaR模型的风险度量方法[J].数量经济技术经济研究,2012,29(3):151-161.

[10]陈浪南,杨科.中国股市高頻波动率的特征、预测模型以及预测精度比较[J].系统工程理论与实践,2013,33(2):296-307.

作者简介:

谢军,胡楠,广西大学商学院,广西南宁。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

股市动态分析(2020年7期)2020-04-26

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

科学与财富(2016年15期)2016-11-24