田东模式破解农村金融服务难的经验分析

2019-09-10 07:22徐森堂 苏勤金

现代营销·理论 2019年5期

徐森堂 苏勤金

摘 要:2008年,广西百色市田东县作为全国农村金融改革试点县,在中央的统一安排下,在人民银行的指导下,探索出一条构建县域金融机构体系、农村信用信息体系、支付体系、保险保证体系、担保体系、村级服务组织体系建设等“农村金融改革之路,并且经过多年努力形成了 ,这一模式形成了多层次、广覆盖的田东农村金融发展的模式。2015年11月习近平总书记高度评价了田东模式,并作出“广西要总结推广好田东经验”的重要指示。田东十年农村金融改革留下了非常多值得借鉴的经验,为破解农村金融服务难题提供了可借鉴推广的“田东模式”。[1]

关键词:广西田东;农村金融改革;田东模式

一、“田东模式”建立的背景

“田东模式”的形成主要依托田东农村金融改革的背景。而广西百色市田东县能成为全国农村金融改革试点县不仅因为得天独厚的的机遇,还因为田东县的经济背景和农村金融发展背景都与同时期广西绝大多数县市的特点有相似性。

田东县面临着得天独厚的机遇。田东县作为革命老区,是党和政府的情牵之地。2008年10月19日,中共中央政治局常委、全国人大常委会委员长吴邦国在田东调研时作出批示,要以该县为试点,破解农村金融服务难题。这一批示与“要建立现代农村金融制度,创新农村金融体制,引导更多的信贷资金和社会资金投向农村”的党的十七届三中全会会议精神十分贴合。因此田东历史性地肩负起为全国农村金融改革试点探路的重任。随后中国人民银行和银监会等部门也发布《“十三五”时期田东县农村金融综合改革总体规划》,这一文件也成为指导田东县农村金融综合改革的纲领性文件。自治区层面也开展了对农村金融改革领导层面安排,2008年12月25日,区人民政府办公厅下发 《关于成立自治区加快推进田东县农村金融改革试点工作领导小组的通知》,组成了由时任自治区党委常委李金早、时任自治区人民政府副秘书长郭宏伟、时任自治区金融办主任赵德明、时任百色市市长谢泽宇等多位领导以及多个相关单位组成的农村金融改革

试点工作领导小组,除了领导层面的重视,《通知》还要求各部门协调各方资源全力推动田东县农村金融改革工作。

田东县的经济背景和农村金融发展背景都与同时期广西绝大多数县市的特点有相似性。2007年田东县第一产业占全县产业总值比近30%,这体现了当时广西乃至我国中绝大多数西部县域仍然以农业为经济支撑的状况,当年全县农业总产值17.8亿元,工业产业生产总值13亿元,而县域财政收入却仅有3.17亿元,田东在当时基本体现了全国较多数县域的经济特征,即“农业占比大、工业规模小、财政收入较低”的县域经济特征。所以,将田东县设为全国农村金融改革试点,具有一定意义。

二、田东农村金融改革破解农村金融服务难的经验分析

田东县经过10年卓有成效的改革在一定程度上破解了农村金融服务难以落实到基层,基层群众难以享受到平等的金融服务的问题。然而田东县是经济金融条件下并无明显优势的贫困县,在农村金融改革上却能先人一步并且在改革中获得一定成就值得我们认真探究。

(一)大力引导金融机构扎根田东,建立健全金融组织体系

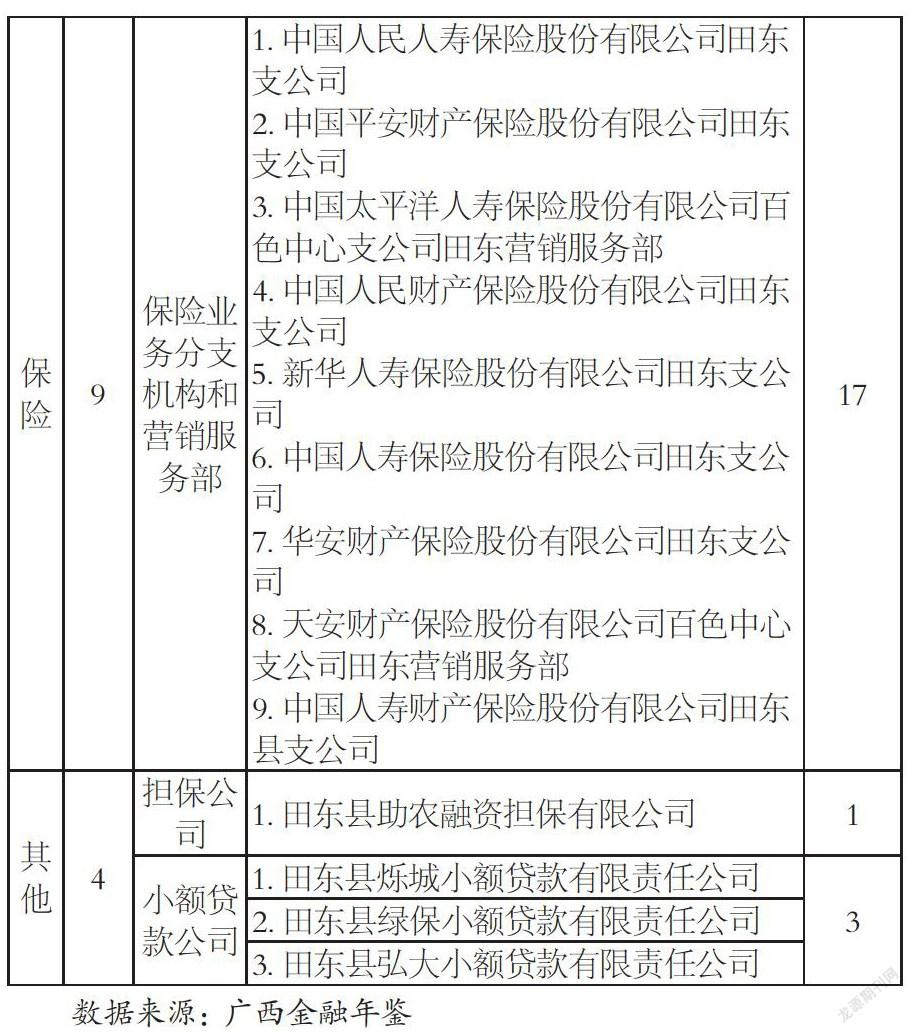

田东县通过不断吸引金融机构进驻田东、推进农村商业银行改革、创新性建立农村资金互助社的方式健全田东金融市场组织体系。2008年田东进行农村金融改革前,该县金融机构网点极度规范匮乏,全县仅有5家银行营业网点、而地方法人金融机构农村信用社的网点只有1个以及9家商业性保险公司网点。而且营业网点集中分布在该县县城内,一些偏远农村的农户想要办理金融业务还需到路程10公里以上的县城内才能实现。

要破解农村金融服务难这一痛点,首先要延展面向农户金融服务的窗口。为此田东县农村金融改革试点工作领导小组加大建立健全金融组织体系,不仅吸引了政策性银行落户田东,还争取了大量商业银行、证券、保险等金融机构共同完善田东的金融架构。另一方面,田东县还成立了田东北部湾村镇银行和田东助农融资担保公司,依托优势农产品协会、农民专业合作社,于2009年3月30日在祥周镇祥周村成立了全区第一家农村资金互助社“鸿翔农村资金互助社”以及“思林镇竹海农村资金互助社”。田东县还推动农村商业银行成立,2011年田东农村商业银行正式挂牌成立,成为广西第一批农村商业银行。田东当前形成了基本金融机构组织结构,较区内其他县域相比起金融服务机构类型更全面,网点数量也较多。见表1 田东县金融机构情况

(二)建立和完善农村信用信息体系

田东县将农村金融综合改革的突破口聚焦在调动起农村村民的信用资产,通过体系建设将这一资产转化为村民享受金融服务的保证,优化农民服务体验。在这一过程中田东以“政府主导、人行推动、多方参与、共同受益”的原则,完成了“田东县农户信用信息采集和评价系统”的搭建,初步建立起了农户信用信息采集、录入、评级和授信的完整工作机制。这一机制较易铺开且充分收集和利用村民的信用信息且误差率较低。故到2017年末,田东县已完成采集农户信息79902户,其中A级以上信用户66236户,全县农户信用建档率达到95.83%。全县信用村占比85.8%,信用乡镇占比70%。2011年田东县被评为广西首个“信用县”。随后田東县又因地制宜为解决贫困户贷款脱贫难的问题,建立了一套专门针对贫困户的信用评级指标体系。在2013年12月国务院社会信用体系建设部际联席会议督导工作组对 “田东信用建设工作”给予了高度评价。

(三)建立安全高效的支付体系,改善农村支付服务环境

支付体系是金融体系资金流动的血脉。2008年以来,为了改善农村支付环境,田东大力推进田东县农村支付体系建设,一方面金融机构接入大小额支付系统和财税库横向联网,提高农村地区支付体系现代化程度。另一方面大力推广非现金支付,加大贫困地区ATM、POS机、转账电话等支付终端布设力度,实现农户可以在家门口完成基本转账、存款等业务。大力宣传和推广网上支付、手机银行、惠农取款点等新型支付服务。截至2018年5月末,全县已经布放了172台ATM机,实现ATM机乡镇全覆盖;在行政村布放POS机2105台,其中电话支付终端200台,成为全国首个实现转账支付电话村村通的县。

(四)建立保险保证体系,进一步分散与转移农村金融风险

田东县不仅在县城内完善保险服务网点设置,更引导保险服务机构下乡进村,打造农村县乡村三级保险服务网络。截止2019年,该县已经实现农村保险服务站(点)覆盖全县所有行政村。关注农村金融风险,由县财政出资建立了扶贫小额信贷等5类风险补偿基金,划拨发放涉农贷款的风险补偿金,“真金白银”建立并完善信贷风险补偿机制。同时,为了降低道德风险,该县支持贷款方式的转变,大力推动抵押担保体系,成立田东县助农融资担保有限公司,为助农提供融资担保。为了完善担保市场建设,还专门设立田东县农村产权交易中心完善农村产权交易基础设施,以市场的方式推动农村产权流转,完善农村产权流转抵押配套机制。

(五)建立担保体系,实现助农担保有效覆盖

田东县的信用体系建设解决了农户、新型农业经营主体小额信用贷款问题。而一些大的农业发展综合体要获得大额贷款仍是需要破解的问题。为解决这一难题,2009年田东县财政出资3000万元,成立了助农融资担保有限公司,为贷款额度超过小额信贷范围的涉农小微企业、专业大户、家庭农场提供担保服务。田东县助农融资担保有限公司作为全县担保平台中的主力军,截至2016年5月,该公司累计受理咨询业务361笔次,担保需求额超2.6亿元。

为解决中小微企业的融资难题,田东还引进广西金融投资集团,在该县设立综合服务中心,为中小微企业提供贷款担保。截至 2016 年 5 月,累计为中小企业提供担保融资9.2亿元,其中从县外引入资金4.8亿元。

(六)建立村级金融服务机构

金融机构实现了下乡到村,可是如何充分利用村级组织资源进一步引导和培育农户金融意识仍是一个难题。“田东模式”以建立“三农”金融服务室的方式,安排村两委干部、大学生村官、银行信贷员等工作人员,一方面协助金融机构进行信用采集、贷前调查、贷后催收、保险服务,另一方面向进行村民金融知识宣传,利用乡村人脉资源更亲近地实现金融知识教育普及,缓解金融机构网点不足的压力,也让农村金融服务真正“接地气”以及“更有乡亲情味”。据悉截止2019年5月,田东县“‘三农’金融服务室”累计为全县农户推荐办理贷款4.7万笔,累放贷款超23亿元。

三、“田东模式”存在的问题及其建议

经过10年时间艰苦卓绝的努力,田东县取得了令世人瞩目的改革成就。虽然田东县自农村金融改革以来取得了令人瞩目的成就,但是改革仍存在改革主体严重依靠政府实施,改革缺乏长效机制建设的问题。

(一)“田东模式”存在的问题

田东农村金融改革中仍存在长效机制建设有待进一步完善的问题。这一问题的根本原因在于农村金融机构缺乏支农内生动力,因此改革很大程度上依靠行政力量的推动。长此以往会在一定程度上打击金融机构服务基层的积极性。这使得田东县农村金融改革本身就更需要内生动力支持农村金融长期发展。

(二)对改进“田东模式”的建议

首先应加速推进田东县经济增长方式转变。除了保证农业生产和农业现代化升级,还要加大对第二和第三产业的支持力度,不断推进城镇化建设,夯实县域经济基础和财政收入来源。加强政策扶持力度,为农村金融发展提供优良土壤,增强金融机构在基层扎根经营的信心。其次从鼓励金融机构服务农村的角度来看,政府应构建一个“竞争充分、活跃高效”的市场氛围。考虑将小额贷款公司、担保公司、资金互助社等机构一并纳入财政资金补贴和激励范围,建立“阶梯式、差别化”的财政补贴和税收优惠政策,根据不同的资本规模和涉农业务规模给予一定奖励,激励中小金融机构为地方经济发展做出更多的贡献;鼓励村镇银行、农村商业银行、资金互助社等机构通过联合、兼并、参股等方式整合业务资源,降低营业成本,提高经营效率。

四、田东模式破解农村金融服务难的经验总结以及启示

农村金融是我国金融改革发展的重要部分,而农村金融服务难是农村金融改革必须面对的问题。田东县经过十年农村金融改革的工作,从机构组织建设、信用体系建设、支付体系建设、保险机制建设、担保体系建设、村级服务组织建设这六大出发,从农村金融发展提供了必要的组织建设和基础设施建设,打通全区乃至全国很多县域都普遍存在的农村金融发展慢、农村金融服务难的障碍,因此必须要说研究田东农村金融改革是非常具有意义的。

参考文献:

[1]张凌云,周金鹏.田东模式:农村金融改革的有益尝试[J].新西部,2018(28):17-22.

[2]刘伟,韦杰.破解农村互联网金融服务难题的“田东模式”:背景、经验与启示[J].广西社会科学,2018(06):116-118.

[3]李娜,许雪亚.广西田东 “农金村办”把金融服务送到农民家门口[J].农村工作通讯,2018(05):44-45.

[4]冯彦明.五大创举成就农村普惠金融——基于对广西壮族自治区田东县的调研[J].银行家,2018(01):129-132.

[5]那鹏,彭忠平,钟文干,黄宗海,任晓勤,张森.广西农村金融发展路径探究——以田东县农村金融改革为例[J].广西经济,2016(11):51-52.

[6]陈继明.农村金融改革探索的田东模式[J].黑龙江金融,2016(08):14-16.

[7]王芳,王志飛,席云霄.广西田东:开启农村金融改革破冰之旅[J].经济,2016(23):70-72.

[8]韦文孟,莫海燕.田东农村金融改革:担保是个宝[J].当代广西,2016(13):45.

[9].地方农村金融体系再造经验借鉴——以广西田东县为例[J].清华金融评论,2015(07):37-43.

[10]王文涵. 广西田东县农村金融改革案例研究[D].广西大学,2013.

项目简介:

本项目《“田东模式”破解农村金融服务难的经验分析》(项目编号201911548033)立项为 2019年度大学生创新创业训练计划国家级项目。

作者简介:

徐森堂(1997—),男,广西贺州市,广西财经学院金融与保险学院本科生;苏勤金(1996—),男,广西百色市,广西财经学院金融与保险学院本科生