影视剧项目审计的重点探析

2019-09-10 07:22张一鸣

中国内部审计 2019年6期

关键词:内部审计

张一鸣

[关键词]影视行业 影视剧审计 内部审计 审计增值

传

一、影视剧项目存在的风险

与常规审计项目不同,影视剧项目政策导向性强、市场环境变化迅速、关键环节多、类比项目少、试错成本高,呈现风险因子多、难以量化、可参照类比规则少等特点。主要风险如下:

一是政策及审查风险。包括国家影视内容监管、广电总局对部分题材的限制、影视内容审查、影视主创涉案等因素带来的影视内容发行、播放限制风险。因该风险导致的影视剧投资失败或收益受到较大影响的案例非常多,如《无人区》因审查原因4年6撤档,《巴清传》因主角风波播出无望等。该风险是影视剧项目的核心风险。

二是公司战略风险。因投资项目与公司经营理念、优势资源不符或资源配置等原因引起的公司战略风险。如2016年以前,大多数影视公司制作影视项目时,都以電视台渠道为主,网络剧渠道为辅。影视公司在网络渠道销售时,往往受限于更严苛的销售规则和更高的销售价格,错失了与其他平台建立更密切合作关系的机会。

三是公司声誉风险。因项目质量低、口碑差等原因引发负面舆论,导致公司声誉降低的风险。国内影视剧采购定价除了主创阵容、IP加成、项目体量等,制作公司的历史口碑也是一个很重要的定价参数。当影视公司制作一部好口碑的影视剧后,一段时间内同公司其他影视剧均会不同程度受益,如《琅琊榜》《三生三世十里桃花》等优秀作品,均给制作公司带来不同程度的正面影响。相反,一部口碑差的作品往往会让制作公司之前累积的声誉瞬间清零,甚至随后的几个项目都难以翻身。

四是合作违约风险。因合约不明、合作方设置合同陷阱、违背契约等原因造成投资人利益受损的风险。如张艺谋与新画面影视关于《三枪拍案惊奇》票房收益分成纠纷,丁晟与光线传媒关于《英雄本色2018》宣传发行费用的纠纷等。另外,未履行或未完全履行出资义务、虚增成本或隐瞒实际收益等纠纷也是合作违约风险的常见形式。

五是制作风险。因主创更换、进度把控失利等原因,造成成本失控或投资收益降低的风险;因摄制遗漏、超期或不达标等原因,导致广告植入等外部合作违约风险等。如优酷拍摄7集《套路》被“套路”6200万元,就是成本失控的典型案例。

六是财务风险。因预算缺项或执行不力,导致项目投资利润减少或亏损的风险。现今多数大制作项目往往实施预售制,如预算不准确或执行不力,很可能造成销售额不能覆盖成本,导致亏损。如制作过程中“服化道”预算缺项、日常费用管控不严等。

七是发行风险。因发行定位、定价失败或市场需求判断失误导致发行不利、影响利润、甚至波及公司主体的风险。

八是资金回款风险。因渠道平台付款合作不利或回款责任不明确,造成回款不及时或形成坏账的风险。如电视台资金回款往往是项目制,如果项目责任人离职或其他特殊原因,影视公司想要回款则变得难上加难。一旦因回款工作执行不力等原因与电视台对簿公堂,很容易形成双输局面。

九是其他风险。其他导致收益、声誉减少或损失的风险,如因规划协调等原因,导致衍生品等收益减少或损失的情况。影视公司为实现影视剧项目利益最大化,目光不约而同地都集中在了衍生品上。衍生品种类已不局限于玩偶、手办等传统衍生品种类,而是扩大至网络游戏、服装、影视旅游等多业态。如果规划协调失误,往往导致收益减少甚至亏损。

二、影视剧项目审计的重点

对于影视剧项目来说,仅仅进行事后审计是远远不够的。审计必须融入影视剧项目的整个生命周期,才能充分发挥审计的监督职能,降低影视剧项目风险,实现审计价值增值。参照影视剧项目的生命周期,影视剧项目审计大致分为立项阶段审计、制作阶段审计(剧组审计)、宣传发行阶段审计和项目结案阶段审计。

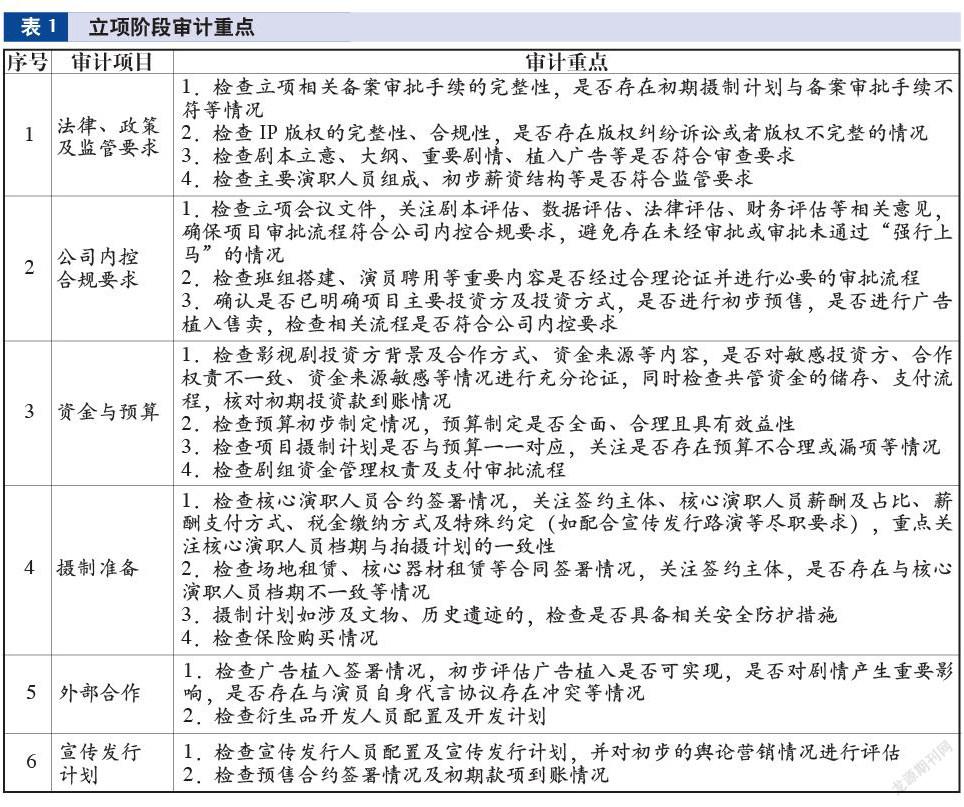

(一)立项阶段审计

立项阶段是指项目发起方提供项目设立请求,集团及联合投资方进行审核、评估后启动项目的过程。期间包括IP采购、寻投预售、项目开发、剧本创作、开机筹备等各个环节。该阶段审计重点见表1。

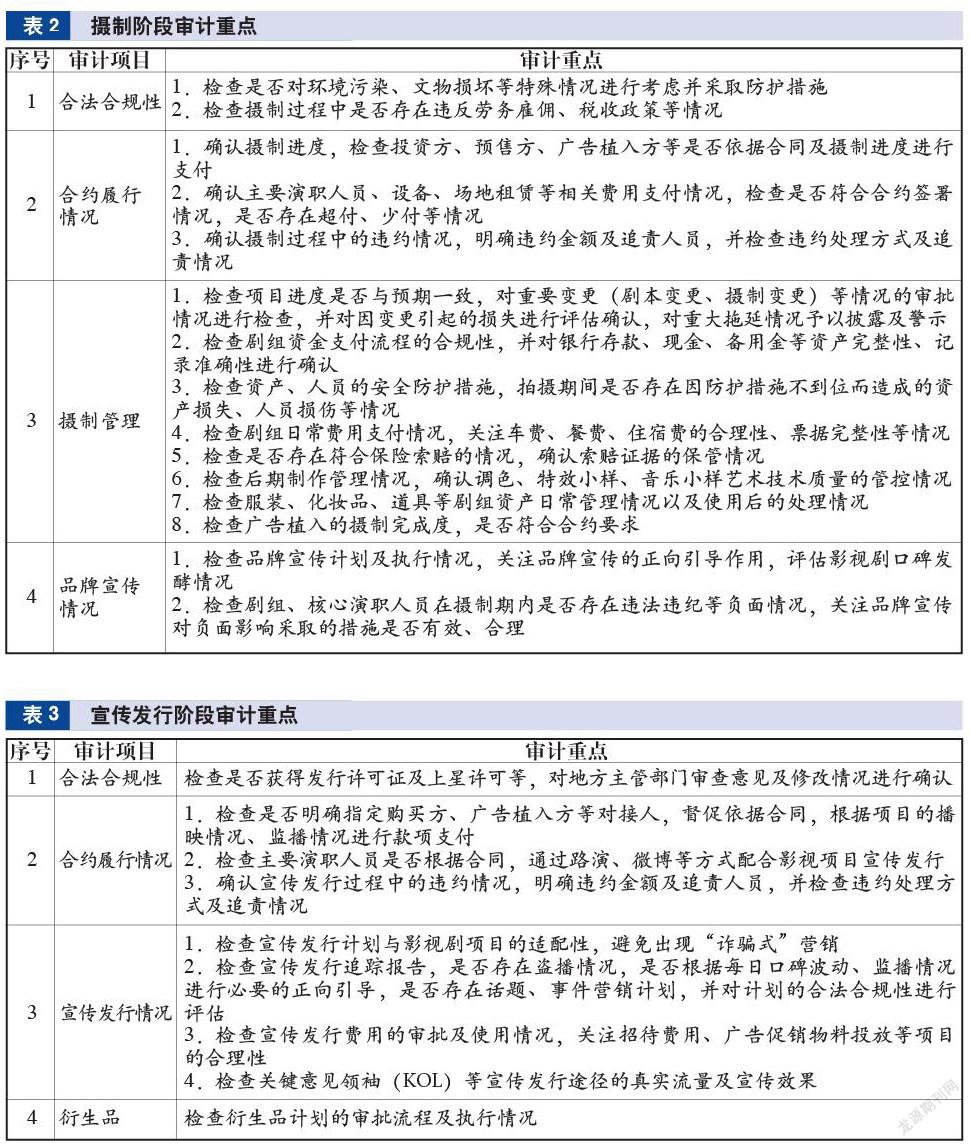

(二)摄制阶段审计

摄制阶段是指项目开机、杀青直至后期完成的全过程。该阶段是影视剧项目的核心阶段,对进度、安全、公关、费用管控等各个方面都有很高的要求。该阶段审计重点见表2。

(三)宣传发行阶段审计

宣传发行阶段是指影视剧项目摄制完成后,项目的营销推广、发行、衍生开发、监播等环节。该阶段是提升项目经济价值、传播影响力和口碑的重要阶段,审计重点见表3。

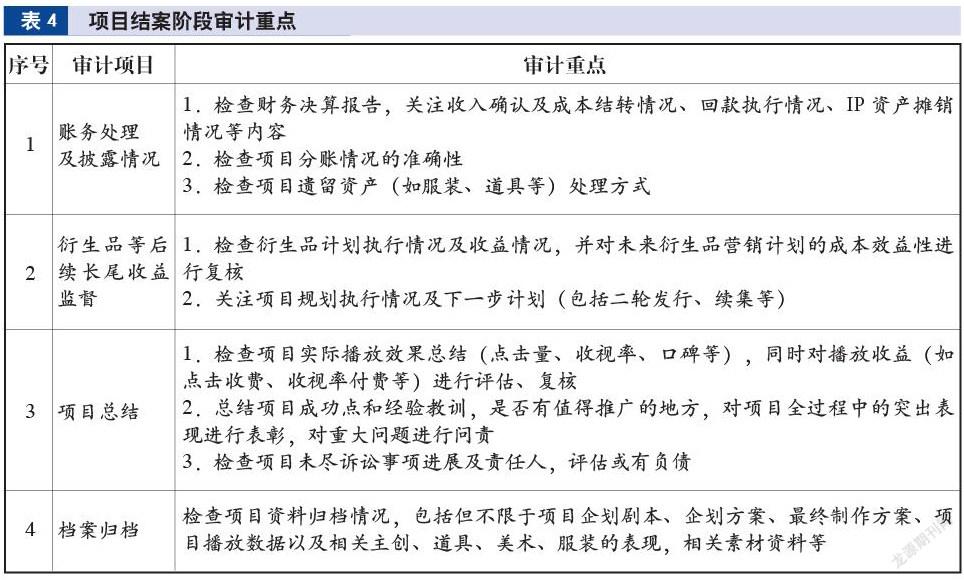

(四)项目结案阶段审计

项目结案阶段是指项目首轮上星/上网播出后,应对项目整体情况进行复盘、总结。该阶段审计重点见表4。

三、影视剧项目审计的价值增值

由于影视剧项目的专业性和特色性,要想实现影视剧项目审计的增值,除了融入项目的整个生命周期,影视行业内部审计还应在以下方面“修缮自身”:

一是“修炼内功”。强化审计队伍建设,有针对性地提升审计队伍在影视剧制作方面的专业性。同时,积极争取相关资源,聘请有经验的影视剧制作人才作为专家,对影视剧项目审计工作给予专业性指导和答疑。

二是“注重仪表”。抛开监督者的形象,以服务为导向,与前中台部门形成良好的协同机制,实行监督互补、计划互询、实施互动、问题互查、整改互促、成果互用、信息互享,最终拓宽审计渠道,实现审计全覆盖。

三是“加强交际”。通过内部邮件、微信公众号等多种方式,不定期向各业务部门、职能部门进行审计宣传,宣传内容可包括审计结果公示、案例分享、廉政机制宣传、风险应对等内容,提升全员风险意识和对审计工作的理解和支持。

在影视剧项目全生命周期内开展内部审计,提示并辅助前台部门管理项目风险,提升项目成功率,有助于提升影视企业的核心竞争力,从而促进影视企业在日趋激烈的竞争之下获得先机,实现审计价值增值。

(作者单位:浙江华策影视股份有限公司,

主要参考文献

陈凯凡.加强广电传媒集团内部审计问题的几点思考[J].经济研究导刊, 2013(24)

丁钟.试论电影投资的风险评估指标与评测方法[J].电影文学, 2017(19)

邵佳佳.文化传媒公司并购中的无形资产审计问题探讨[J].财会通讯, 2017(13)

赵健.审计全覆盖“回流式”机制探索[J].中国内部审计, 2018(10)

猜你喜欢

经营者(2016年12期)2016-10-21

商业会计(2016年15期)2016-10-21

商业会计(2016年15期)2016-10-21

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14