P2P供应链金融借贷利率的影响因素

2019-09-10 07:22:44张琅胡海青吴溥峰

中国流通经济 2019年7期

张琅 胡海青 吴溥峰

摘要:近年来,随着互联网金融行业监管趋严,P2P网络借贷从快速发展期过渡到合规改造期。与此同时,随着金融领域脱虚向实成为保障经济健康发展的必然要求,P2P供应链金融作为P2P网络借贷与实体经济发展相结合的重要产物,逐渐受到重视。然而,与拍拍贷、人人贷等以个人之间借贷为主的网贷业务不同,P2P供应链金融的融资主体是中小企业,其债权背后的贸易背景更加复杂,其借贷利率决定机制与一般P2P网络借贷利率存在较大差异。基于P2P供应链金融运营模式特点,从货币政策、借款项目标的信息、借款企业自身资信水平、供应链真实贸易背景、风险控制措施五个方面入手考察P2P供应链金融借贷利率影响因素,并通过数据抓取方法收集中瑞财富网项目信息进行实证检验发现,借款期限、借款企业自身资信水平、供应链贸易背景及风险控制措施均会对P2P供应链金融借贷利率产生重要影响,而货币政策和借款金额对借贷利率影响不显著。其中,借款期限和借贷利率呈同向变动关系;借款企业注册资本与借款利率呈反向变动关系;供应链贸易背景披露越充分,风险控制措施越复杂,借贷利率越高。因此,为更好地推动P2P供应链金融平台发展,需要市场监管者进一步完善P2P供应链金融借贷项目资金定价机制与平台项目信息披露要求,搭建投资者与征信系统之间的桥梁,允许有资质的机构提供借款企业信用报告;需要P2P供应链金融平台按监管要求完善借款项目信息披露机制,建立准确而有效的信用评级机制;需要投资人仔细甄别P2P供应链金融借款项目,避免盲目投资。

关键词:P2P供应链金融;借贷利率;借款期限;资信水平;贸易背景

中图分类号:F832文献标识码:A文章编号:1007-8266(2019)07-0095-10

一、引言

为应对复杂多变的国际政治形势和增速放缓的经济形势,调结构、抓创新成为经济新常态下我国面临的重要任务。中小企业作为实施“大众创业、万众创新”的重要载体,也是我国经济增长的重要力量,但融资难、融资贵问题始终影响着其进一步的成长。供应链金融作为一种化解银行与中小企业之间信息不对称问题的新型融资模式,以传统金融为起点,与互联网金融快速融合,可有效提高中小企业获得资金支持的概率,在我国得以迅速发展。特别是在近两年互联网金融创新发展的大环境下,供应链金融与P2P网络借贷平台相结合[ 1 ],发挥了更大的作用。

然而,随着互联网金融行业从2013年的蓬勃发展时代进入2019年的严监管时代,P2P网络借贷也从快速发展期过渡到合规改造期。2016年8月国家颁布《网络借贷信息中介机构业务活动管理暂行办法》,其限额改造、银行存管、信息披露等方面的规定使P2P行业承受着自诞生以来最大规模的一次转型阵痛,而大额标的的限制使得各P2P平台竞相争夺优质资产。与此同时,中国人民银行等八部委也提出,要大力发展应收账款融资并推进产融结合。在这样的背景下,P2P平台开始联姻供应链金融。习近平总书记提出,金融要为实体经济服务,满足经济社会发展和人民群众需要。2017年国务院办公厅印发的《关于积极推进供应链创新与应用的指导意见》明确指出,要以供应链与互联网、物联网深度融合为路径,创新发展供应链新理念、新技术、新模式;要应用供应链理念与技术,推进流通与生产深度融合,提升供应链服务水平,积极稳妥发展供应链金融。因此,尽管P2P行业整体举步维艰,但P2P供应链金融近两年受到了业内的关注。P2P+供应链金融的模式,其本质是供应链金融,两者的结合一方面体现了互联网与金融服务的结合,另一方面体现了金融服务与供应链服务的结合,可最大限度地为中小企业服务。

此外,P2P平台具有申请周期短、门槛低、借贷期限弹性大、借贷利率高等特点,其投资者承担的风险比传统金融机构要大。P2P平台跑路、融资款项无法回收、投资者蒙受損失等事件仍然时有发生[ 2 ]。2018年,一大批P2P平台因逾期兑付或经营不善等问题停业,P2P网贷监管趋严,P2P供应链金融业务的发展也受到了一定的冲击。P2P供应链金融资金价格设定是否合理,与平台运行、中小企业融资成本以及投资者可能遭受的损失直接相关,研究P2P供应链金融项目借贷利率影响因素及其利率设定是否合理显得至关重要。

二、相关研究述评

随着全球供应链管理中对资金流问题的日益重视,供应商和买方都在寻求提升供应链营运资本有效性的方法[ 3 ],供应链金融应运而生。霍夫曼(Hofmann E)等[ 4 ]认为,供应链金融是一种可以给供应商、买方企业、金融机构三方带来三赢局面的融资方式。伍德克(Wuttke D A)等[ 5 ]研究发现,供应链金融有助于提高供应链绩效,因为这种融资模式可以延长买方付款时间并帮助中小供应商获得资金。亚伯丁集团(Aberdeen Group)的一份产业报告显示,41.7%的公司进行了供应链融资,且其市值比未进行供应链融资的公司高出7~26个百分点[ 6 ]。薛文广等[ 7 ]通过建立FHP模型进行实证研究发现,供应链金融业务的开展能够缓解中小企业融资约束,可作为中小企业摆脱资金不足困境的替代性解决机制。而且,商业银行作为供应链资金流的重要节点,可以拓展上下游潜在客户,提供延伸服务,提高营销效率。因此,供应链金融在我国的发展刚开始主要集中于银行业。

基于供应链金融在我国的实践,国内学者目前将供应链金融的发展划分为三个阶段[ 8 ]。第一个阶段是以银行为主体,在贸易融资基础上发展演变而来的供应链金融业务,主要是基于真实贸易背景与核心企业信用水平开发而成的一种自偿性融资方案[ 9 ]。在我国,深圳发展银行是最早引进供应链金融概念的银行。随着《中华人民共和国物权法》的颁布,供应链金融蓬勃发展。《中国中小企业金融服务发展报告(2012)》对2011年商业银行中小企业金融服务创新产品的调查显示,在30家银行中有90%以上都推出了供应链金融相关业务,其中应收账款质押融资和订单融资业务出现频率更高[ 10 ]。在供应链金融发展的第二个阶段,其资金提供者由商业银行转向供应链上的节点企业或相关非银行机构,各节点相互连接构成关系更为紧密的网络关系。随着供应链技术与互联网的结合,供应链金融发展到互联网供应链金融阶段,即第三个阶段。

在互联网与供应链金融相互融合的过程中,出现了两大模式:一是基于电商平台的供应链金融;二是基于P2P平台的供应链金融。基于电商的供应链金融模式,以阿里、京东、苏宁三大电商的供应链金融业务为代表。阿里等电商巨头依托合作银行或者公司旗下的金融机构,基于供应商或者商户的采购、销售记录等数据对其进行量化评估,并根据信用评估结果给予相应授信。基于P2P平台的供应链金融模式,以中瑞财富、道口贷、易投资等网贷平台为代表。P2P平台进行供应链金融服务,具体来说主要是应收账款融资,其基本模式主要有两种:一是依托保理公司,将其收购的应收账款债权通过网贷平台进行转让;二是供应链上有融资需求的中小节点企业,将其应收账款通过网贷平台质押给投资者[ 1 ]。以上两种融资模式均与实体经济紧密结合,且P2P平台仅作为服务中介而存在。

P2P供应链金融指供应链企业借助P2P平台,通过应收账款质押、信用借款等方式获取个人投资者资金,并在一定时期内还本付息的一种借贷模式。其运作原理参见图1。目前学术界有关P2P和供应链金融的研究已经比较成熟,但对两者相互结合所产生的新兴领域的研究相对滞后[ 2 ]。现有研究主要集中在以下几个方面:

一是有关P2P网络借贷投资行为与借贷利率影响因素的研究。刘巧莉等[ 11 ]以拍拍贷网站大量的真实交易数据为研究样本,利用二元Logistic回归模型,通过实证研究证明,订单风险等级、借款人年龄、身份以及上传照片等对投资行为有显著影响,借入/借出信用分、认证信息等对投资行为存在显著正向影响,且风险等级与借款利率之间存在交互影响。黄文彬[ 12 ]基于拍拍贷平台数据,利用Logistic回归模型证实,投标数量、借款金额、借款人信用得分、收集认证、担保状态、借款期限、借款利率等因素对投资行为均有不同程度的影响。郑迎飞等[ 13 ]研究认为,平台属性与具体借款项目属性会同时对我国网贷利率产生影响。其中,民营平台的利率显著高于具有其他投资背景平台的利率,平台资金第三方存管和机构担保等本息保障方式能够显著降低借款利率,平台所属地区风险程度、借款期限等则能显著提高借款利率,而项目自身抵押担保方式对利率的影响不显著。降富楼等[ 14 ]基于某P2P网络借贷平台数据,通过实证研究发现,银行利率依然是主导P2P网络借贷利率的主要因素,除此之外,企业所属行业、融资规模、融资期限对利率也有影响,而单个项目的风险控制措施对利率影响不显著。李金阳等[ 15 ]以我国最大的P2P网络借贷网站拍拍贷为例,利用多元线性回归模型建立网络借贷利率影响因素模型进行实证研究,结果发现,借入者信用等级与借款金额对借款利率具有负向影响,历史流标次数对借款利率具有正向影响,而其他因素的影响均不显著。林(Lin M)等[ 16 ]的研究结果表明,借款利率与借款人信用评级水平有关。王会娟等[ 17 ]基于对人人贷的数据分析发现,借款人信用评级水平与借款成功率正相关,与借款成本负相关。

二是有关P2P网络借贷违约风险的研究。周菁等[ 18 ]通过实证研究发现,P2P平台借款人违约风险与借款人信用等级显著负相关,与借贷利率显著正相关,而信用认证机制并未在反映违约风险方面发挥实质性作用。于军[ 19 ]从语言信息含量和语言内容两个维度入手探究描述性信息与违约行为之间的联系,实证结果表明,描述性信息的信息量越大,借款人越不容易违约;在自我陈述中做出还款承诺的借款人、谈及自己收入或财产的借款人以及介绍自己家庭的借款人更倾向于履约。顾慧莹等[ 20 ]利用Logistic回归模型进行实证研究发现,外地户籍、已婚、历史违约记录与借款违约率和违约速率均正相关,家人知晓借款和借款目的真实性与借款违约率和违约速率均负相关,说明软信息更能体现借款动机及偿还意愿。李从刚等[ 21 ]设计了P2P网贷信用风险评估指标体系,包含平台资本充足性、资产质量、管理水平、赢利状况、流动性等指标,并构建基于BP神经网络的风险评估模型,用Matlab软件进行仿真,运行结果验证了所提出评估模型的有效性、准确性和便捷性。

三是有关P2P供应链金融的研究。目前学术界对于P2P供应链金融的最新研究主要关注其风险问题。胡波等[ 2 ]对P2P借贷平台与融资企业博弈进行分析发现,供应链金融模式可以有效降低中小企业融资的贷款违约风险,建立信用风险评价指标体系并应用Logistic模型进行定量分析发现,P2P供应链金融模式对供应链上节点企业的发展具有显著促进作用。邓传红等[ 22 ]基于对P2P平台与互联网供应链融资企业的博弈分析,揭示P2P平台在向互联网供应链融资企业提供资金的过程中由逆向选择带来的外部主观信用风险问题,并创建了一个信号甄别模型,指出P2P平台可以此为基础订立两个不同阶段相互关联的合约,从而较好地规避该风险问题。

通过对已有相關文献的梳理,不难发现,有关P2P借贷利率影响因素的文献在实证研究中所采用的大多是人人贷、拍拍贷等网站的数据,验证了个人借款者特征、借款项目自身属性等因素对借贷利率的影响。同时,这些因素也会对P2P信贷风险产生影响,从而影响借贷成本的高低。尽管P2P借贷利率决定因素相关研究较为成熟,但这些研究在实证中所选取的数据全部针对个人借贷项目,并不包括中小企业通过P2P平台向个人借款的情况,也没有对供应链金融项目的特点进行探讨。因此,本文拟在前人研究基础上,结合P2P供应链金融借贷项目特点,围绕P2P供应链金融借贷利率决定因素进行深入研究。

三、理论分析与研究假设

P2P网贷市场的利率形成机制是高度市场化的[ 23 ]。除在我国司法实践中实行了60多年的最高四倍利率和最高人民法院《关于审理民间借贷案件适用法律若干问题的规定》中的“两线三区”①以外,对网贷利率几乎没有管制[ 13 ]。2016年8月,中国银行业监督管理委员会、工业和信息化部、公安部、国家互联网信息办公室颁布《网络借贷信息中介机构业务活动管理暂行办法》,对同一借款人(包括自然人和法人)的网络借贷金额进行了限制,但并未对利率做出规定。因此,P2P供应链金融借贷利率高低与金融市场流动性强弱不无关系,而货币政策对金融市场资金供给量的调节作用不容忽视,因此P2P供应链金融借贷利率也会受到货币政策的影响。

尽管P2P网络借贷的发展在一定程度上降低了投资者与借款人之间信息不对称的程度,提高了金融的普惠性,在解决中小企业融资难问题方面起到了一定的作用,但信息不对称仍然是P2P网络借贷市场面临的重要问题[ 24 ]。这是因为,P2P网络借贷双方的交易过程通过第三方网络平台实现,双方没有面对面接触,在一定程度上提高了信息不对称的程度。因此,P2P供应链金融的信息披露程度就对投资者决策起到了十分重要的作用。现有P2P平台一般提供借款项目标的、借款企业自身介绍、供应链贸易背景、风险控制措施等信息,这些信息是影响P2P供应链金融借贷利率的关键因素。

综上所述,本研究拟从货币政策环境、借款项目标的信息、借款企业自身资信情况、供应链真实贸易背景、风控措施五个方面入手探讨P2P供应链金融借贷利率的决定因素。

(一)货币政策环境对P2P供应链金融借贷利率的影响

P2P供应链金融主要针对中小企业提供资金借贷服务,其资金价格高低会受到市场资金流动性的影响。中国人民银行实行紧缩性货币政策时,市场流动性趋紧,上海银行间同业拆借利率(Shanghai Interbank Offered Rate,Shibor)上升,商业银行借贷资金成本提高,促使部分中小企业转向P2P平台进行融资,导致P2P网贷资金需求增加,利率提高。反之亦然。周耿等[ 23 ]研究了货币政策对P2P网贷市场利率的影响,其实证结果表明,降息降准的货币政策对P2P市场利率下降产生了显著影响。何启志等[ 25 ]研究了P2P网贷利率与传统金融市场利率的相互关系和影响机理,认为P2P网贷利率尽管不像Shibor那样直接受中国人民银行货币政策的影响,但也会在一定程度上随着中国人民银行政策导向的变化做出预期性调整,且其实证研究表明,网贷利率与Shibor之间存在关联性,受其影响较大。陈霄等[ 26 ]研究发现,与传统金融市场相比,网贷市场规模在整个金融市场中的占比较低,传统金融市场基准利率对网贷市场利率存在一种单项的溢出效应。一旦中小企业资金需求在传统金融市场上得不到满足,就可能会求助于新兴的网贷市场,从而推高网贷市场的利率水平。据此,提出如下假设:

H1:货币政策对P2P供应链金融借贷利率会产生显著影响。

(二)借款项目标的信息

1.借款期限

不同的到期期限对应不同的利率,两者之间的联系被称为利率期限结构,由收益率曲线刻画。该曲线可分为向上倾斜型、平坦型、向下翻轉型三种形态,其中向上倾斜的收益率曲线更为典型。根据分割市场理论和流动性溢价理论,收益率曲线通常是向上的[ 27 ]。按照分割市场理论,长期债券相对于短期债券需求较少,因此其价格较低,利率较高。按照流动性溢价理论,投资者一般偏好期限较短的债券,因为这些债券利率风险相对较小,且流动性溢价随着债券期限的延长而上升,即使预期未来短期利率水平平均值不变,长期利率也会高于短期利率,因此典型的收益率曲线是向上倾斜的。对P2P供应链金融借贷利率期限进行统计分析可以发现,投资者更偏好期限较短的项目,对于超过三个月的借贷项目需求较少,且对借贷期限较长的项目具有更高的风险补偿要求,因此其收益率曲线可能是向上倾斜的。据此,提出如下假设:

H2:借款期限越长,P2P供应链金融借贷利率越高。

2.借款金额

不同的借款企业具有不同的资金需求,但其借款金额并不仅仅取决于借款需求,还受限于平台对借款人的授信额度。在融资机会匮乏的情况下,借款金额通常等于授信额度,因此借款金额可在一定程度上间接反映项目背后的风险大小[ 13 ]。P2P供应链金融项目借贷金额越大,则投资者认为其项目风险溢价水平越低,所能接受的借贷利率也就越低。据此,提出如下假设:

H3:借款金额越大,P2P供应链金融借贷利率越低。

(三)借款企业自身资信水平

借款企业自身资信水平越高,表明其违约可能性越小,借款项目风险溢价水平越低,因此其借贷利率也越低[ 27 ]。在P2P供应链金融借贷项目中,一般来说,能够体现借款企业自身资信水平的因素应包括企业的财务指标、管理水平等数据。但是,为了保护企业隐私,网站上并未披露融资企业的财务数据等。因此,本研究选择可以获得的注册资本作为其代理变量。一般来说,企业的注册资本既是股东对公司承担债务责任的基础,也是公司信用额度的一项指标,企业注册资本越高,偿还债务的可能性越大,借贷利率越低。据此,提出如下假设:

H4:借款企业注册资本金额越大,P2P供应链金融借贷利率越低。

(四)供应链真实贸易背景

P2P供应链金融借贷项目与一般P2P借贷项目的区别在于,每一笔债权背后都有真实的贸易背景。而真实的贸易背景能够保障供应链金融的资金自偿机制,因此披露真实贸易背景的项目,一方面表明其未来履行债务的概率更大,另一方面能更好地得到投资者的信赖。可见,平台是否披露贸易背景信息会影响融资项目的利率。据此,提出如下假设:

H5:P2P供应链金融借贷项目贸易背景信息披露能够显著影响其借贷利率。

(五)风险控制措施

P2P供应链金融项目大部分属于应收账款融资类项目,其风险控制措施包括对应收账款的审核和对还款来源的设计。其中,对应收账款的审核一般由专业的保理公司完成,包括对基础交易合同、相关单据等资料进行审核,确认其真实性以及与实际交易的匹配性;对企业进行尽职调查,对原债权人进行包括但不限于经营情况、财务情况、企业法定代表人和股东经历的调查。但是,网站对审查结果不做更加细致的披露,因此目前无法进行实证检验。对还款来源的设计,一般除第一还款来源即基于基础交易合同的具有还款责任的原债务人外,还有第二还款来源甚至第三还款来源。其中,第二还款来源指债权转让方承担回购责任,第三还款来源指担保公司提供担保。还款来源越多,则违约概率越低,借贷利率越低。据此,提出如下假设:

H6:还款来源渠道越多,P2P供应链金融项目借贷利率越低。

四、样本选择与变量设计

(一)样本选择

本文样本数据来源于中瑞财富网(www.zr caifu.com)。中瑞财富网是北京领先创融网络科技有限公司创立的大宗商品互联网供应链金融信息服务平台,目前已经成功服务于煤炭、油气、钢铁等多条大宗商品供应链中的上百家企业,是最具价值的互联网供应链金融信息服务平台。本文通过火车采集器(数据抓取软件)进行网站数据采集,获取中瑞财富平台交易数据进行研究。在中瑞财富平台上,供应链上的中小企业或者保理公司提出借款申请,形成借款项目,包含项目名称、项目简介、项目亮点、贸易背景介绍、企业简介、风险控制措施、还款来源等信息。同时,借款企业还会提供项目相关附件,包括营业执照、买卖合同、授权委托书、保理合同等扫描件。每一个项目所对应的应收账款都由专业保理公司对基础合同、相关单据进行审核,确认其真实性以及与实际交易的匹配性,并对原债权人进行尽职调查以及包括但不限于经营状况、财务状况、企业法定代表人和股东经历的调查。借款项目需要几十个投资者进行投标才能满标。本文选取中瑞财富网2017年8月28日至2018年2月11日发布的借贷信息进行分析②,在此期间共收集样本626个,剔除异常与信息不完全数据,共计获得有效样本503个,样本有效率为80%。

(二)变量设计

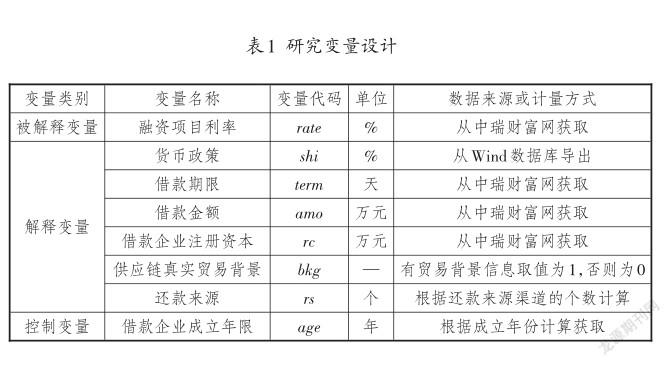

根据理论分析与研究假设,结合P2P供应链金融平台展示的数据,本文对核心研究变量进行如下设计:

1.被解释变量

被解释变量为P2P供应链金融平台上融资项目的预期年化收益率,是投资者进行投资决策的重要依据。

2.解释变量

货币政策的变化,本文用Shibor表示。从参与主体的角度来看,在利率市场化条件下,中国人民银行的货币政策利率会在各参与主体追求利益最大化的作用下进行相互传导与调节。Shibor作为金融市场的基准利率,对其他金融市场利率具有调控和引导作用。考虑到供应链金融融资项目一般为短期融资,本文用期限为3个月的Shibor来反映货币政策调整意图对P2P供应链金融资金价格的影响。

每个借款项目的借款期限、借款金额、借款企业注册资本均从中瑞财富网获取。

在供应链真实贸易背景方面,中瑞财富网上的项目绝大多数为应收账款转让或应收账款质押业务,一般是煤炭或钢铁供应链上游企业出让其应收账款,因此涉及原贸易背景。该网站一般会对原贸易关系下的买卖双方名称以及贸易合同编号进行披露,但并非所有項目都有贸易背景介绍。因此,本文设置虚拟变量来衡量是否具有贸易背景介绍。

在风险控制措施上,与一般的借贷项目不同,供应链金融融资项目的还款来源具有自偿性。其中,第一还款来源一般是买方基于基础交易合同负有的还款责任,第二还款来源为卖方承担的回购责任,部分项目还有第三还款来源,由债务方股东承担保证责任。本文采用还款来源渠道数量衡量其风险控制措施的设置。

3.控制变量

此外,本文采用借款企业成立年限作为控制变量。一般来说,企业成立年限越长,经营越稳健,还款概率越高,其融资项目利率也越低。

研究变量设计可参见表1。

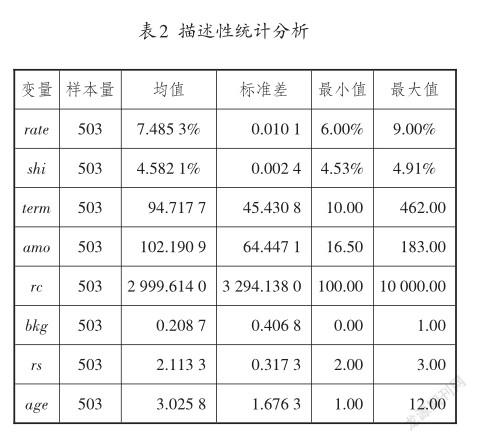

(三)描述性统计及多重共线性分析

本文利用Stata软件对变量进行描述性统计分析。具体结果参见表2。

由表2可以看出,借款企业注册资本(rc)这一变量,其标准差较大,说明各企业注册资本差异较大,且其数值本身要远远大于其他变量。因此,本文对其进行对数处理,用ln rc替换rc。

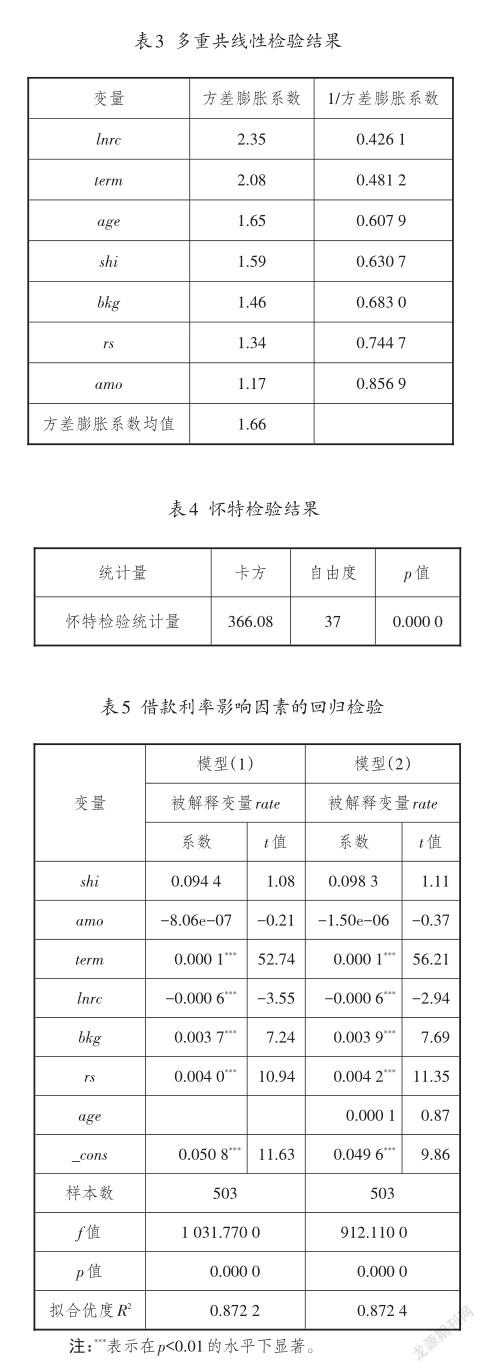

为避免多重共线性问题,对各变量进行多重共线性检验。检验结果参见表3。由于最大的方差膨胀系数(VIF)为2.35,远小于10,故不存在多重共线性问题。

五、实证分析

(一)回归模型设立

构建多元回归模型,具体如公式(1)所示:

本研究使用的是截面数据,在进行多元线性回归之前需要进行异方差检验。本文使用怀特(White)检验法来检验是否存在异方差。具体检验结果参见表4。

检验结果显示,p值等于0.000 0,故强烈拒绝同方差的原假设,认为存在异方差。对于异方差的处理,目前最常用的方法仍然是普通最小二乘法(OLS)回归,但使用稳健标准误来计算。只要样本容量较大,即使在异方差情况下使用稳健标准误,所有的参数估计亦可照常进行。

(二)假设检验及结果分析

本文利用Stata软件进行计算,得到基于稳健标准误的普通最小二乘法回归结果。具体参见表5。其中,模型(1)为六个自变量对融资项目预期收益率的回归,模型(2)为加入企业成立年限控制变量的回归模型。

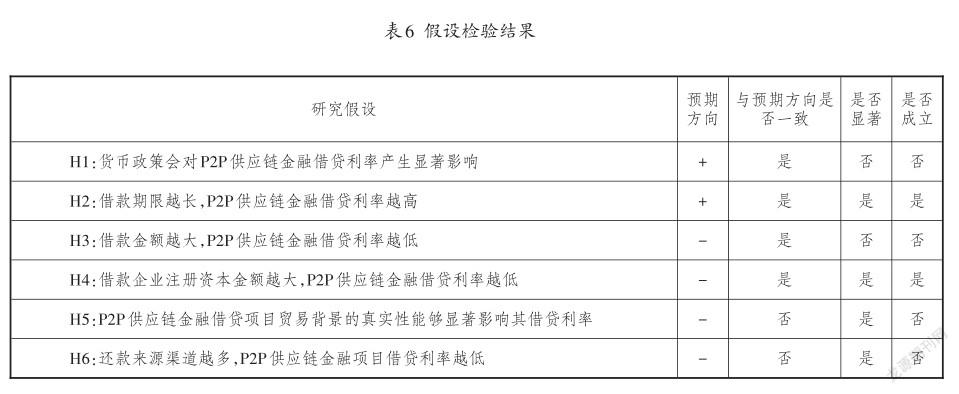

从检验结果可以看出,模型(1)和模型(2)检验结果一致,加入控制变量后,解释变量的显著性与系数方向均未发生变化。除shi、amo、age之外,其他自变量均对P2P供应链金融借贷利率具有显著影响。同时模型调整后的R2达到87%以上,说明回归方程对观测值拟合程度很高。

该研究结果表明:

第一,货币政策(shi)、借款金额(amo)、借款企业成立年限(age)对借款项目预期年化收益率的影响并不显著。这说明,金融市场资金价格对P2P供应链金融借贷项目预期收益率的传导作用不明显。这可能与两个方面的原因有关:一方面,P2P供应链金融市场资金定价机制存在缺陷;另一方面,Shibor对P2P供应链金融市场资金价格的影响可能存在滞后效应。

第二,借款期限对借款利率存在显著正向影响。这说明,P2P供应链金融市场的收益率曲线是向上倾斜的,即项目的借贷期限越长,其风险补偿要求越高。因此,借款期限越长,借款利率越高。

第三,借款企业注册资本对借款利率具有显著负向影响,说明借款企业注册资本金额越大,借款利率越低。这与本文的研究假設相符,说明企业注册资本能够反映企业实力,从而影响借贷双方对其还款能力的判断。

第四,还款来源和供应链真实贸易背景是能够反映供应链金融项目特点的两个变量,两者均对借款利率有显著正向影响。这与本文研究假设预期的方向相反。这样的结果可能与平台信息披露规则不完善有关,即借款项目风险低的借款企业凭借自身实力,不太注重对贸易背景信息的披露,对还款渠道的设置相对比较简单;而借款项目风险高的借款企业为吸引投资者,会在信息披露方面做出更多努力。

由表6可知,H1、H3、H5、H6不成立,H2、H4成立。其中,借款期限对借款利率的影响最为显著,且该变量对方程的解释度贡献最大,是影响P2P供应链金融借贷利率最主要的因素;反映借款企业自身资信水平的企业注册资本也对融资利率的高低产生显著影响;风险控制措施和供应链真实贸易背景是供应链金融融资机制的两个关键要素,这两个要素对借贷利率的影响非常显著,但影响方向与理论预期不一致。

六、研究结论及启示

(一)结论

本文对影响P2P供应链金融借贷利率的因素进行理论分析并提出研究假设,然后基于中瑞财富网的数据对研究假设进行实证检验。实证结果发现,借款期限、借款企业自身资信水平以及供应链真实贸易背景和风险控制措施等均会对P2P供应链金融借贷利率产生重要影响。

第一,Shibor对单个P2P供应链金融融资项目预期年化收益率的影响并不显著。这说明,P2P供应链金融市场尚未发育成熟,其资金价格传导机制尚不通畅,整个金融市场的资金供需变化对单个P2P供应链金融项目的影响比较微弱,P2P供应链金融借贷项目资金定价机制仍需完善。

第二,P2P供应链金融市场的收益率曲线是向上倾斜的,融资期限越长,借贷利率越高。

第三,借款企业自身的资信水平会对借款项目的利率产生重要影响。因此,投资者可以根据借款企业自身资信水平来评估借贷利率是否合理。

第四,供应链金融融资项目的风险控制措施与真实贸易背景对借款项目利率影响显著,但与预期影响方向相反。这说明,投资不能仅仅依赖于供应链金融的自偿机制,还需要关注借款项目与借款企业本身。

(二)启示

本文研究结果为市场监管者、P2P供应链金融运营平台及网贷用户提供了一些有益的启示。

首先,对市场监管者而言,一要完善P2P供应链金融借贷项目资金定价机制,确保其借贷利率控制在合理范围内,防止借款企业借助高收益来吸引投资者,避免造成风险隐患;二要对P2P供应链金融平台项目的信息披露做出具体要求,特别是要增加对借款企业财务状况与管理状况的披露,同时重点对项目风险控制措施和供应链真实贸易背景的披露提出详细要求;三要搭建投资者与征信系统之间的桥梁,允许有资质的机构提供借款企业信用报告。

其次,对P2P供应链金融运营平台而言,一要按照监管要求完善借款项目信息披露机制,特别是对供应链贸易背景信息和风险控制措施信息提供更加详细的报告,并要求借款企业提供资料;二要建立有效的信用评级机制,对借款企业信用及项目风险进行准确评估,以确定合理的借款利率。

其三,对投资人而言,在甄别P2P供应链金融借款项目时,不能盲目依赖供应链金融融资项目的资金自偿机制,因为很有可能是那些信用风险高的借款企业更加详细地披露了贸易背景信息。可见,对于借款企业主体的资信状况,仍需充分了解,不能盲目投资。

未来本文拟从两个方面着手加以改进:一是扩大样本容量,选择多个平台的融资项目;二是研究金融监管政策对各因素影响P2P供应链金融借贷利率的调节效应,以探讨不同监管时期,P2P供应链金融借贷利率影响因素的作用有何不同。

注释:

①2015年6月23日最高人民法院审判委员会第1 655次会议通过的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》(法释〔2015〕18号)第二十六条规定,借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予以支持;借贷双方约定的利率超过年利率36%,超过部分的利息约定无效;借款人请求出借人返还已支付的超过年利率36%部分利息的,人民法院应予以支持。

②数据之所以截至2018年2月,是因为中瑞财富网之后进行了改版,已经不再展示详细项目信息,无法继续从网页上抓取数据。

参考文献:

[1]缪苗.P2P平台供应链融资业务内部风险评估[J].财会通讯,2017(2):107-111.

[2]胡波,姚新宇,樊清华.供应链金融下P2P平台为中小企业提供融资的风险研究[J].首都经济贸易大学学报,2017(3):29-39.

[3]GUPTA S,DUTTA K.Modeling of financial supply chain[J]. European journal of operations research,2011,211:47-56.

[4]HOFMANN E,ZUMSTEG S.Win- win and no- win situa tions in supply chain finance:the case of accounts receiv able programs[J].Supply chain forum:an international jour nal,2015,16(3):30-50.

[5]WUTTKE D A,BLOME C,SEBASTIAN HEESE H,et al. Supply chain finance:optimal introduction and adoption de cisions[J].International journal of production economics,2016,178:72-81.

[6]TYAGI A.Liquidity and visibility:foundations for robust supply chain finance[R].Boston:Aberdeen Group,2013:1-9.

[7]薛文广,张英明.供应链金融对中小企业融资约束的影响[J].财会月刊,2015(26):86-89.

[8]宋华,陈思洁.供应链金融的演进与互联网供应链金融:一个理论框架[J].中国人民大学学报,2016(5):95-104.

[9]宋华,卢强.基于虚拟产业集群的供应链金融模式创新:创捷公司案例分析[J].中国工业经济,2017(5):172-192.

[10]史建平.中国中小企业金融服务发展报告[M].北京:中国金融出版社,2012:63-85.

[11]刘巧莉,温浩宇,Hong Qin. P2P网络信贷中投资行为影响因素研究——基于拍拍贷平台交易的证据[J].管理评论,2017,29(6):13-22.

[12]黄文彬.我国P2P网络借贷成功率影响因素研究[J].厦门大学学报(哲学社会科学版),2016(3):136-146.

[13]郑迎飞,陈晓静,辛苑.中国P2P网贷利率决定——基于跨平台横截面数据的实证研究[J].当代财经,2017(4):47-56.

[14]降富楼,张海亮,田甜铭梓. P2P网络借贷利率决定——基于某区域型平台的实证分析[J].上海金融,2016(5):60-64.

[15]李金阳,朱钧.影响P2P网络借贷市场借贷利率的因素分析[J].广东商学院学报,2013(5):34-40.

[16]LIN M,PRABHALA N R,VISWANATHAN S.Judging bor rowers by the company they keep:friendship networks and information asymmetry in online peer to peer lending[J]. Management science,2013,59(1):17-35.

[17]王會娟,廖理.中国P2P网络借贷平台信用认证机制研究——来自“人人贷”的经验证据[J].中国工业经济,2014(4):136-147.

[18]周菁,赵子健,赵旭.我国P2P平台违约风险的实证研究[J].价格理论与实践,2016(5):137-140.

[19]于军.描述性信息与违约行为的关系研究——基于P2P平台的分析[J].当代经济管理,2017(5):86-92.

[20]顾慧莹,姚铮.P2P网络借贷平台中借款人违约风险影响因素研究——以WDW为例[J].上海经济研究,2015(11):37-46.

[21]李从刚,童中文,曹筱珏.基于BP神经网络的P2P网贷市场信用风险评估[J].管理现代化,2015(4):94-96.

[22]邓传红,刘迅.P2P平台下供应链融资逆向选择时主观信用风险的博弈分析[J].财会月刊,2016(33):76-78.

[23]周耿,范从来.货币政策对P2P网贷市场利率的影响研究[J].中央财经大学学报,2016(6):29-38.

[24]WEISS G N F,PELGER K,HORSCH A.Mitigating ad verse selection in P2P lending–empirical evidence from Prosper.com[EB/OL].[2019- 06- 02].https://www.research gate.net/publication/228234469_Mitigating_Adverse_Selec tion_in_P2P_Lending_- _Empirical_Evidence_from_Pros percom.

[25]何启志,彭明生.基于互联网金融的网贷利率特征研究[J].金融研究,2016(10):95-110.

[26]陈霄,叶德珠.中国P2P网络借贷利率波动研究[J].国际金融研究,2016(1):83-96.

[27]米什金.货币金融学[M].北京:中国人民大学出版社,2006:133-135.

Research on Influencing Factors of Lending Interest Rate in P2P Supply Chain Finance

ZHANG Lang,HU Hai-qing and WU Pu-feng

(Xi’an University of Technology,Xi’an,shaanxi710054,China)

Abstract:In recent years,risk incidents in the field of P2P network lending have occurred frequently. Therefore,the government’s supervision on P2P network lending industry is becoming stricter and stricter. Under this background,P2P network lending industry has transited from a rapid development period to a compliance transformation period. At the same time,it has become an inevitable requirement for the healthy development of the economy to get rid of the virtualization in the financial field. And P2P supply chain finance is an important product of the combination of P2P network lending and real economic development. So it has been paid more and more attention in recent years. However,P2P supply chain finance is different from the traditional online lending business,in which main demanders of funds are small and medium-sized enterprises,and the trade background is more complex. Therefore,the lending rate decision mechanism of P2P supply chain finance is bound to be quite different from that of general P2P network. Based on the characteristics of the operation mode of the P2P supply chain finance,the authors make a theoretical analysis on influencing factors of lending interest rate in P2P supply chain finance,and conduct an empirical test through the data of zrcaifu Website. The empirical test results show that:the borrowing period,the credit level of borrowing enterprises themselves,the trade background of supply chain and risk control measures will have an important impact on the lending interest rate in P2P supply chain finance. However,monetary policy and borrowing amount have no significant impact on the lending rate. Furthermore,the borrowing term and interest rate shows the same direction of change,and the registered capital and interest rate shows the opposite direction of change. The more fully the trade background of supply chain is disclosed,the more complex the risk control measures are,the higher the lending interest rate is. To better promote the development of P2P supply chain finance platform,market supervisors should further perfect the pricing mechanism and information disclosure requirement,build the bridge between investors and credit reference system,and make qualified institutions to provide the credit report of borrowing enterprises;the P2P supply chain finance platforms should perfect the information disclosure mechanism,and formulate the accurate and effective credit rating mechanism;and the investors should carefully screen the financing and lending projects and avoid the blindness problem in investment.

Key words:P2P supply chain finance;lending interest rate;borrowing term;credit level;trade background