长期照护保险的国际经验与启示

——以德国、以色列、日本为例

2019-09-10 06:27柳鹏程孙祯辉姚文兵

广东药科大学学报 2019年4期

柳鹏程,孙祯辉,姚文兵

(中国药科大学国家药物政策与医药产业经济研究中心,江苏 南京 211198)

老龄化进程的加快,使长期照护保险成为诸国社会福利保障的热点问题。2016年,我国老年人口约1.5亿,占全国总人口的10.8%[1],而2015年失能老人达0.4亿人,占老年人口的 18.3%[2]。提供长期照护服务给失能老人,刻不容缓。因此,我国于2016年在15个城市设立长期照护保险试点。

自试点建立以来,学者们针对试点地区的情况纷纷展开研究,如杨菊华[3](2017)专门分析试点发展现状、陈诚诚[4](2017)细化长期照护保险的给付评估,就特定问题深入探讨,但未考虑制度各个环节及实施背景的相互作用;部分学者讨论国际经验借鉴,如唐钧[5](2018)比较了国际长期照护保险的不同模式,但并未对各国实情与制度构建做系统研究。

在我国老龄化日趋严重的当下,如何保障老年人长期照护需求,是社会保险研究的重要课题。分析发达国家的发展模式,借鉴其长期照护保险的运行经验,对深化我国长期照护保险改革尤为重要。针对上述问题,本文选取了长期照护保险发展较完备的德国、存在相似发展问题的以色列以及文化背景相同的日本,就其长期照护保险的背景、制度构建元素进行系统的对比分析,以求为试点改革提供方向。

1 德、以、日等国长期照护保险产生背景

1.1 德国

德国在二战后延续俾斯麦的福利政策,构建了完备的社会福利制度,为失能人群提供长期照护服务。然而,随着人口老龄化的加剧,失能人口比重提高,长期照护支出激增,原有社会救助体系负荷过重,导致失能人群生活质量无法保证。故而,德国于1994年颁布《长期护理保险法》,规范了失能人群的福利计划,建立长期照护保险制度。并于2008年、2015年、2016年就覆盖对象、筹资比例、给付质量等方面进行调整。

1.2 以色列

以色列建国后,在宗教移民潮加剧人口老龄化、女权运动弱化女性照护角色、发达经济水平造成高强度人口流动等因素的共同作用下,形成了家庭空巢化、非正式护理(1)非正式护理是指为长期照护保险参保人提供长期护理服务的非职业护理人员,如亲戚、朋友、邻居等。虚弱、失能老人照护难以保证等社会问题。为化解困境,以色列于20世纪70年代开始长期照护保险制度的构建,以期为中低收入人群提供长期照护服务,并于1986年颁布《长期照护保险法》,成为亚洲首个建立长期照护保险制度的国家。

1.3 日本

日本在“尊老敬老”的文化背景下,自1922年建设福利国家制度始,一直将养老服务作为社会保障的重点。然而20世纪80年代日本作为老龄化最严重国家,面临老人高龄化、社会性住院等现象,传统养老已无法满足老人日益增长的长期照护需求。为此,日本于1989年推行 “黄金计划”10年期以解决老人社会福利问题,并于1997年颁布《护理保险法》,开始长期照护制度探索;在2003—2006年期间就预防性照护、非正式护理、保费调整等问题修订完善。

2 德、以、日等国长期照护保险制度的比较

2.1 经营主体

德国、以色列、日本是典型的社会保险性质的长期照护保险国家,以政府作为主要经营机构,权责分工明确。

德国由联邦政府立法,州政府依据当地老年人现况和经济水平制定给付标准[6]。德国长期照护保险虽为独立险种,经营机构却随附基本医疗保险,是典型的“一套班子、两块牌子”[7]。

以色列通过以色列议会立法,专门成立Mann委员会[8],以制定长期照护保险实施细则,明确受益人群和给付标准;由国家福利部执行预算,国家保险协会监督长期照护保险的运行。

日本据中央立法,市/町/村等基层政府的介护保险科办理[9],并依托财政部及NPO(Non-Profit Organization,非营利组织)进行长期照护保险从筹资到给付的全过程评估和监督工作。

通过上述比较,3个国家立法和执行机构分开,执行机构和监督机构并行的机制,有利于长期照护保险健康运行。但德国长期照护保险依托医保机构运行的同时,也由医保部门进行评估和监督,存在二者界限模糊问题。相较之下,以色列长期照护保险体系由议会立法、委员会定则,福利部执行,行业协会监督的经营机制权责明确;日本中央政府和地方政府权责环环相扣,体系顺延的经营机制使得全局政策协调性更高。

表1 德国、以色列、日本长期照护保险经营主体及分工Table 1 Long-term care insurance business entities and division of labor in Germany,Israel and Japan

2.2 覆盖对象

国家作为经营主体,决定了社会保险性质的长期照护保险具有强制性和普惠性。各国在此基础上根据国情,对长期照护保险的覆盖对象(即参保人)进行了限制和分级。

德国在原有“团结责任”的社会福利政策下,秉承惠及全民的发展理念,在要求全民参保的同时,考虑保险长期运行的资金来源,以收入作为参保标准,将高于收入标准的人群强制纳入商业性长期照护保险,收入标准以下人群纳入社会保险性质的长期照护保险,并由国家承担高级公务人员、军人以及需要社会救助的人员的参保费用。而以色列在以收入作为覆盖对象分级的标准以外,考虑到移民人口占比较高的特点,允许以色列的长期居民参保长期照护保险[10];比之前者,日本的覆盖范围仅涉及老年人及老年病风险人群(40~65周岁),与日本老龄化程度相适应,具有针对性。

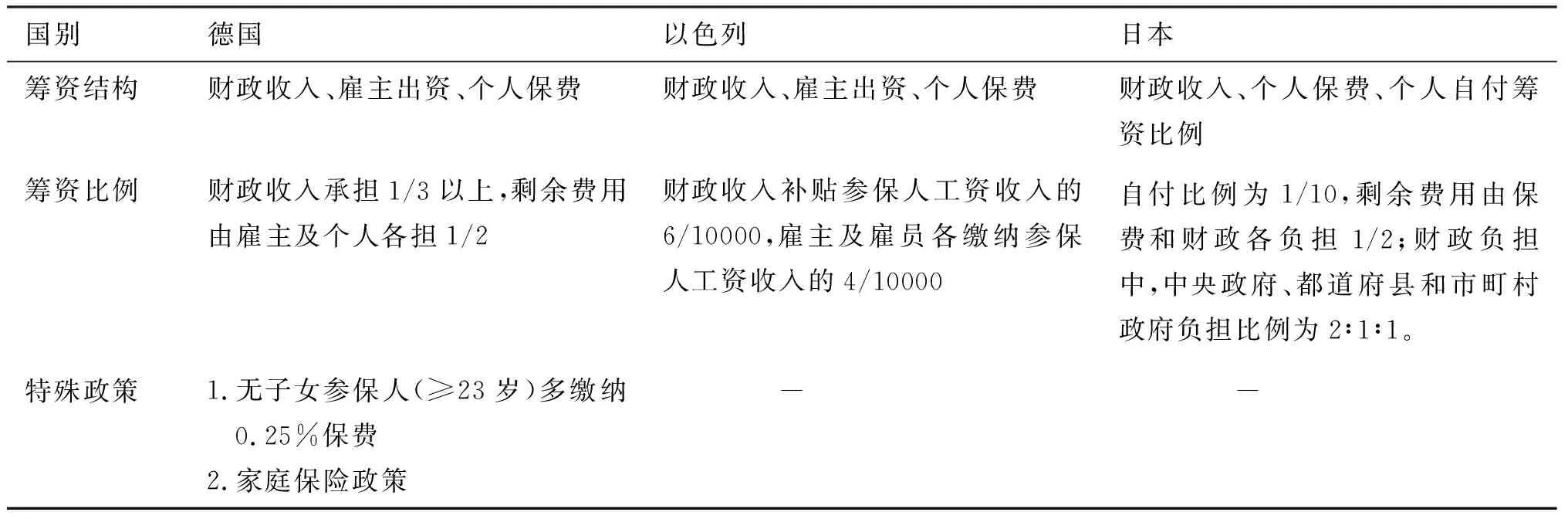

2.3 筹资现状

德、以、日三国筹资方式基本符合覆盖对象的划分标准。德国、以色列以收入为基准按比例筹资;日本则按两类覆盖对象筹资,第一类保险人以支定收,由地方政府决定保费比例,第二类保险人则按医保规定比例进行保费给付[11]。

然而这些国家的长期照护保险存在政府筹资比例过高的问题,如德国政府承担超过1/3的保费、日本政府承担比例达45%。为缓解政府筹资压力,一方面应争取更多社会化筹资,另一方面也可针对不同参保人群,推行特殊政策。如德国现收现付的资金制度,实际上是以全体公民的保费承担失能老人的长期照护费用,由年轻人分担失能老人的护理压力。因此,德国针对没有子女的公民额外征收0.25%的保费,并提出了家庭共同投保等政策优惠来平衡长期照护保险的筹资公平性,降低政府筹资比例。

表2 德国、以色列、日本长期照护保险覆盖对象及分级Table 2 Targets and grading of long-term care insurance in Germany,Israel and Japan

表3 德国、以色列、日本长期照护保险筹资现状Table 3 Status of long-term care insurance financing in Germany,Israel and Japan

2.4 给付现状

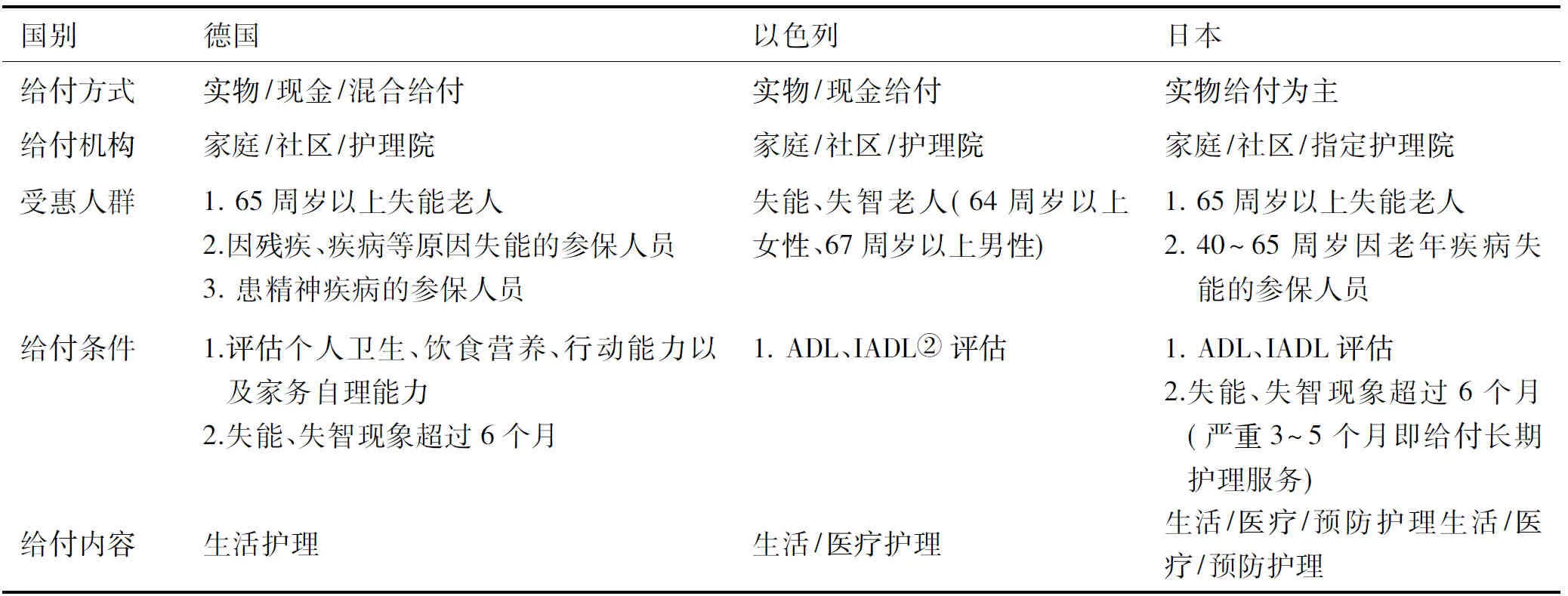

国际长期照护保险多以现金和实物2种给付方式进行服务输送。德国、以色列允许偏远地区或非正式护理人员获得以现金形式给付的长期照护服务;日本以实物给付为主,仅在改建住房(2)将住房结构和设施改建为便于参保人生活的设计。、购买医辅用具[12]等极少数情况下予以现金补助,以解决实物给付难以满足患者需求的难题。

德国受惠人群最为广泛,包含失能、失智、精神病患者;而以色列考虑到女性仍是当前非正式护理的主要提供者,为长期照护牺牲了自身精力甚至健康,决定提前女性得到长期照护服务的年龄;日本受惠范围与覆盖对象相符合。

就护理服务内容而言,德国仅提供生活长期护理,而不支持短期护理和医疗护理;以色列提供生活护理和完全失能老人必要的医疗护理;日本长期照护在提供生活、医疗护理的同时,还提供老年人预防失能的护理。

表4 德国、以色列、日本长期照护保险给付现状Table 4 Status of long-term care insurance payments in Germany,Israel and Japan

② ADL( Activity of Daily Living) 日常生活能力,IADL( Instrumental Activity of Daily Living) 工具性日常生活能力。

各国在给付方面都以保障失能人群正常生活为原则,并根据失能人群的现状和经济水平进行调整,以最大程度保障失能人群的受惠范围,是以出现现金和实物两种给付方式的占比、受惠人群的划分、给付等级的评估以及具体给付内容各有不同的发展方向。

3 中国长期照护保险试点情况分析

反观我国长期照护保险试点的发展现状,仍存在诸多不足。

3.1 经营主体职责不清

我国以政府为经营机构,人力资源和社会保障部负责制定相关政策,主要依托医疗保险进行资金统筹和给付。但在发展指导方针下,缺乏具体实施细则和独立的机构操作运行。部分试点地区工作人员对长期照护保险发展要求和办事流程不熟悉,往往造成事件处理协调机制不明、机构间相互扯皮、办事效率低等问题。

3.2 覆盖对象针对性不足

就覆盖对象来看,我国试点覆盖对象选择不一,多数以参加企业职工医疗保险的职工和城镇居民为覆盖主体,仅南通等少数试点还覆盖农村居民。依赖现有的社会保险账户的覆盖人群作为长期照护保险的参保人群,模糊了长期照护保险发展的目标人群,造成覆盖对象的针对性不足,甚至有可能错失最需要参保的低收入失能人群、生活困难的农村留守老人。

3.3 筹资公平性有待提升

我国长期照护保险筹资主要依托医疗保险账户。然而,从医保账户中支出长期照护保险费用可能会使原本紧张的医疗保险基金更加吃紧;另收保费则会加重原本就居高不下的社会保险费用,年轻人可能会拒交长期照护保险费用,造成长期照护保险筹资难以为继。而我国人口流动所产生的异地给付困难,可能造成参保人“参保又退保”现象,形成筹资压力。

3.4 给付不够灵活

就给付现状来看,我国试点地区基本覆盖失能老人,但失智老人和精神疾病以及老年病患者、残疾人长期照护尚未纳入给付范围。给付标准和给付内容多倾向于医疗护理,缺少生活护理。这可能使长期照护保险和医疗保险覆盖的护理内容重复给付,同时无法满足失能人群日常生活护理的服务需求。

4 启示

从以上国际经验入手,本文为中国长期照护保险试点发展提出以下建议。

4.1 长期照护保险体系构建应与国情相适应

德、以、日等国都针对自身实情,建立了特色长期照护保险体系。我国长期照护保险正是为解决老龄化带来的日益增长的长期护理需求而建立,故而,长期照护保险覆盖范围、给付水平等环节构建都应与老龄化国情相适应。长期照护保险作为社会福利体系的一部分,应精准覆盖对象和给付内容,明确筹资用途,同时完善医疗、残疾人福利政策,避免因社会福利制度的不完善而造成长期照护保险额外负担医疗护理、残疾人护理等长期照护服务而造成保障压力过大的问题。

4.2 设立专门机构,明确权责分工

明确的机构设置有利于长期照护保险流程化、标准化。以色列、日本等国都设立了专门的机构来负责该项保险制度。我国实行社会保险性质的长期护理保险,政府的牵头作用不可忽视,长期照护保险作为以老年人生活护理为重点的险种,与医疗保险和养老保险存在差异。建议在依托医疗保险发展的同时,划分出相对独立的机构专门就长期照护保险的资金运行、给付流程以及监督工作进行分工。

4.3 针对老龄化社会趋势,完善覆盖人群

把握我国老龄化发展态势,明确长期照护保险的构建原则,将老年人作为长期照护保险的重点覆盖对象,其中不仅包括失能老年群体,还应包含部分生活难以自理,精神状态不佳的失智、患精神疾病的老年群体,同时调整长期照护保险的属地原则,完善覆盖人群,真正落实对老年群体的长期照护服务。

4.4 参照个人收入确定筹资标准,促进筹资公平

为促进筹资公平,社会资源合理分配,筹资标准和比例的确定,可参考德国和以色列,以参保人的收入作为筹资标准,建立国家长期照护保险基金。由国家负责兜底保障,中低收入人群按收入缴费、参加社会保险性质的长期照护保险,高收入人群加入商业性长期照护保险,提高长期照护保险的靶向性,使真正需要照护的失能人群得到切实的护理服务和生活保障。

4.5 增加对失能老人的预防护理、完善给付体系

究其根本,我国长期照护保险是为了应对日益严重的失能老人生活不能自理现象。该保险不应仅针对出现失能现象的老人,还应加入预防的功能。可借鉴日本政府推出的长期照护服务中的预防服务,在老人出现失能情况前加强护理,可降低老人的失能率,提高长期照护保险质量。另一方面,日趋增长的“候鸟式养老”、“随迁式养老”等现象,都意味着老年人的人口流动性呈增长趋势,异地给付不可避免。如一味坚持属地化实物给付,可能影响异地老人享受该项保险福利,故而应重视现金给付的开发,完善给付体系。

猜你喜欢

华人时刊(2022年11期)2022-09-15

环球时报(2022-05-28)2022-05-28

学苑创造·A版(2021年10期)2021-10-30

恋爱婚姻家庭(2020年27期)2020-10-09

下一代英才(酷炫少年)(2019年3期)2019-03-25

百花洲(2018年1期)2018-02-07

瞭望东方周刊(2017年45期)2017-12-08

中国火炬(2014年3期)2014-07-24

浙江人大(2014年6期)2014-03-20

中国火炬(2013年11期)2013-07-25