儒家文化、市场化程度与企业社会责任

2019-09-10 07:22:44黄国良李妮妮

财会月刊·下半月 2019年10期

黄国良 李妮妮

【摘要】非正式制度对企业行为的影响已成为新制度经济学领域的研究热点之一。以2009~2017年参与润灵环球责任评级(RKS)的上市公司为研究样本,探讨非正式制度之儒家文化对企业承担社会责任行为的影响及在市场化程度(正式制度)不同地区间的差异。研究发现:受儒家文化影响越深的企业,社会责任承担水平越高,并且这一现象在市场化程度较高的地区更为明显。该结论丰富了非正式制度对企业行为影响的相关研究成果,同时为儒家文化对企业社会责任行为的影响提供了经验证据。

【关键词】儒家文化;市场化程度;企业社会责任;非正式制度;正式制度

【中图分类号】F270【文献标识码】A【文章编号】1004-0994(2019)20-0095-8

【基金项目】国家自然科学基金项目“客户关系与企业创新:影响路径、经济后果与治理机制”(项目编号:71802185);教育部人文社会科学基金项目“国企多元化并购动因与经济后果——基于管理防御视角的研究”(项目编号:18YJC630037)

一、引言

随着我国经济发展进入新常态,新时代下所提出的实现民生改善、就业稳定、文化繁荣和生态文明的新任务,其微观基础实质上是对企业作为社会公民提出了切实履行社会责任的新要求。但是,环境污染、食品安全、巨额逃税和假疫苗等事件层出不穷,说明企业“见利忘义”和“不负责任”的情况仍然存在。如何提升我国企业社会责任的承担水平一直备受学者关注。

当前学者从正式制度出发对企业社会责任的影响因素做了大量研究,发现国家层面的法律及政府管制等正式制度[1,2]與公司层面的独立董事和内部控制等正式制度对企业社会责任的承担起到了重要的推动作用[3,4]。然而,仅依赖正式制度推动企业履行社会责任的效果有限[5],特别是在法律等正式制度尚不完备且执行力较低的新兴市场国家。必须注意到,我国在长达五千年的历史长河中,逐渐积累的宗教、习俗和文化等非正式制度对人们生产、生活产生的深远影响[6]。也就是说,非正式制度对企业行为发挥的引导作用不容忽视[7]。近年来,随着制度经济学和行为金融学理论的不断拓展,关于文化和宗教等非正式制度对企业行为的影响研究逐渐受到学者们关注。如Tsakumis[8]研究发现,文化会影响公司财务信息披露质量。Li等[9]的研究表明,文化特征差异会影响管理层风险偏好,进而影响决策行为。陈冬华等[10]发现,宗教传统可以抑制企业盈余管理行为,减少企业违规次数。

儒家文化作为中国优秀传统文化的主导,在非正式制度中扮演着重要角色,其所强调的“仁义礼智信”等价值观和道德规范已内嵌到企业成员的思想和行为中,在企业中发挥着“认知地图”的作用,对管理者和员工行为产生“社会控制”效果[11]。具体到企业社会责任,儒家文化推崇的“诚信”、“义利”等思想成为企业与其内外部利益相关方之间建立和谐关系的社会准则,进而对企业承担社会责任的行为产生影响。

由于儒家文化难以用数据直接度量,目前尚缺乏经验数据来支持“儒家文化会对企业社会责任产生影响”这一观点。那么儒家文化真的会影响企业社会责任吗?如何将儒家思想融入现代企业管理,构建我国本土化的企业社会责任管理机制?另外,市场化程度越高,意味着法律等正式制度越完善,如崔秀梅等[12]研究发现,市场化程度越高,企业社会责任承担水平也越高。儒家文化作为非正式制度对企业社会责任的影响在一定程度上会受到正式制度环境的制约[13],那么在我国市场化程度存在差异的各地区之间,儒家文化对企业社会责任的影响有无差别?

鉴于此,本文试图探讨儒家文化这一非正式制度对企业承担社会责任行为的影响,同时考察市场化程度和儒家文化这两种制度对企业社会责任的交互作用。研究发现,儒家文化通过发挥道德约束和行为引导等功能,提高了企业社会责任承担水平,而且这一现象在市场化程度较高的地区更为明显,表明儒家文化(非正式制度)和市场化程度(正式制度)在影响企业社会责任承担水平的过程中具有互补关系,二者共同推动企业承担社会责任。本文的主要贡献有:①儒家文化的度量。借鉴陈冬华等[10]运用距离模型测量宗教传统的研究,利用GPSspg xGeoc? oding工具和ArcGIS软件统计公司注册地一定公里范围内的孔庙数量来衡量公司受到儒家文化影响的程度,为相关研究在统计方法上提供了借鉴。②丰富了嵌入非正式制度的企业社会责任研究。紧跟“文化自信”政策导向,研究两种制度的交互作用,为市场化建设进程中儒家文化在建立健全企业社会责任管理体系方面的作用提供了经验证据。

二、理论基础与假设演绎

(一)儒家文化与企业社会责任

企业社会责任是指企业在为股东创造利润的同时,还应履行对员工、客户、供应商、慈善和环境等内外部利益相关者的社会责任[14,15]。也就是说,为了实现价值最大化的根本目标,企业除创造利润以外,还应承担起关爱员工、尊重客户、保护环境和回馈社会等责任。而儒家文化的社会责任观要求对己、对人、对家庭、对社会、对国家都要负责任,它的理想境界是“以天下为己任”,如范仲淹《岳阳楼记》中的“先天下之忧而忧,后天下之乐而乐”;顾炎武《日知录·正始》中的“保天下者,匹夫之贱,与有责焉”等。可见,儒家社会责任观与企业社会责任在内容上相契合,这为儒家文化影响企业社会责任创造了前提条件。

利益相关者理论的提出在为企业社会责任找到明确社会责任主体的同时,也扩大了公司委托者的范围[16]。因此,企业与其利益相关方之间存在天然冲突,在经济学领域亦称为委托代理问题[10]。依据新制度经济学相关理论,企业承担社会责任的过程实质上就是处理与各利益相关者之间的利益关系和代理冲突的过程,而影响这一过程的不仅有经济和正式制度等因素,更重要的还有道德伦理因素[17,18]。换句话说,儒家文化之所以会影响企业社会责任,是因为儒家伦理是利益冲突的产物,企业承担社会责任则是处理利益冲突的手段。因此,儒家伦理内嵌于企业承担社会责任的行为之中,构成企业承担社会责任行为的一个重要的内生性因素,进而影响企业社会责任承担水平。

通过查阅儒家典籍和相关文献,认为儒家文化通过发挥“道德约束”功能和“行为引导”功能影响企业社会责任[19]。就道德约束功能而言,依据社会规范理论,任何社会群体都有成员共同认可并遵守的不成文规定,遵守规定的成员得到大家的赞许,相反,违背规则的成员则会遭到孤立[20]。儒家文化推崇的“诚信”“以人文本”和“天人合一”等思想在企业形成共享价值理念,使得企业对承担社会责任行为形成高道德标准,自觉抵制见利忘义和不负责任的机会主义行为,从而满足利益相关者的诉求,避免与其发生摩擦而被排斥[21]。另外,儒家文化的行为引导功能体现在对企业应承担的经济责任、法律责任、道德责任和慈善责任等四个方面[22,23]。具体如下:其一,儒家文化强调“以义生利”,并非是排斥企业追求利润,而是引导企业做到“君子爱财,取之有道”。如孔子在《论语·述而篇》中谈到“不义而富且贵,于我如浮云”,也是引导企业用正当手段获取财富,带动社会经济发展。其二,《论语·为政第二》中主张“以礼治国,寓法于礼”,是法治与德治并举的思想源头。“礼”强调道德教化,虽与现代法治理念有所冲突,但其所涵盖的规范行为的秩序文化是现代法治发展的基础,引导企业承担纳税等法律责任。其三,儒家文化的核心思想——“仁”亦是“爱人”,如孔子在《论语·学而篇》中谈到“泛爱众而亲仁”,就是引导企业要“爱”所有的内外部利益相关者,如为员工提供好的福利待遇、为消费者提供物美价廉的商品和服务、爱护生态环境等。如果只追求财富便会沦为“为富不仁”的企业,最终难以生存,所以应引导企业兼顾盈利与道德责任。其四,儒家文化的“仁”也涵盖恻隐之心,如《孟子·尽心上》中“达则兼济天下”引申為现在的“富则兼济天下”,就是引导企业在有经济能力的情况下投身公益事业,努力回馈社会,承担慈善责任。

综上所述,儒家社会责任观与企业社会责任在内容上相契合,儒家文化内嵌于企业承担社会责任的行为之中,通过发挥道德约束和行为引导功能影响企业社会责任承担水平。由此,本文提出如下假设:

H1:受儒家文化的影响越深,企业社会责任承担水平越高。

(二)儒家文化、市场化程度与企业社会责任

市场化程度越高,意味着法律等正式制度越完善,企业社会责任承担水平也越高[1,12]。儒家文化作为非正式制度对企业社会责任的影响在一定程度上会受到制度环境的制约[13]。那么,在企业承担社会责任的过程中,儒家文化(非正式制度)和市场化程度(正式制度)是存在替代效应还是互补效应?

问题的关键在于企业履行社会责任的主要动因和愿意承担的社会责任成本大小[10]。如果企业履行社会责任只是出于法律制度动因,仅仅是为了满足政府管制的最低要求,那么,市场化程度与儒家文化的作用方向相反,二者为替代关系。因为,在既定成本约束的前提下,市场化程度较高的地区,弱化了儒家文化的作用;而在市场化程度较低的地区,儒家文化可以弥补正式制度的不足,在企业社会责任承担中发挥较大的作用。相反,如果企业履行社会责任更多是出于道德动因,那么法律等正式制度和儒家文化的作用方向一致,二者为互补关系。因为儒家文化潜移默化地影响了企业的效用函数和承担社会责任的态度,企业愿意支付额外成本以满足利益相关者的诉求。

本文认为企业在承担社会责任的过程中,儒家文化和市场化程度更可能存在互补效应。原因如下:①依据制度变迁理论,非正式制度是正式制度的“先验模式”,二者在制度形成过程中具有互补性,最终通过协调融合发挥作用[6]。即儒家文化包含的“诚信”“和谐”“以人文本”等思想是《环境保护法》和《劳动法》等正式制度发展和成长的基础,儒家文化与正式制度最终会达到均衡状态,共同推动企业承担社会责任。②依据制度经济学理论,制度亦是规则约束,可以稳定主体行为预期,降低信息不对称从而节约交易成本[24]。非正式制度作为正式制度的辅助工具,可以节约正式制度运行成本,因此,二者在制度发挥的作用方面具有互补性。即仅依靠法律等正式制度强制约束企业承担社会责任的效果有限,儒家文化作为正式制度的补充,是一种内在的心理契约,具有“软约束”特征,儒家文化所推崇的“义利”和“诚信”等思想有利于企业与利益相关者建立良性关系,从而使得正式制度得以有效实施并发挥作用。McGuire等[25]研究发现,在美国这样正式制度非常发达的国家,宗教传统仍可以提高公司财务报告质量。辛杰[13]也认为正式制度和非正式制度在影响企业承担社会责任行为方面具有互补、互促和互融的协同关系。由此,本文提出如下假设:

H2:市场化程度越高的地区,儒家文化对企业社会责任承担水平的影响越显著。

三、研究设计

(一)样本选择及数据来源

选取2009 ~ 2017年参与润灵环球责任评级(RKS)的A股上市公司为研究样本,按以下原则进行筛选:①剔除金融保险类公司;②剔除中小板、创业板公司;③剔除财务数据异常的公司,如资产负债率不在0 ~ 1之间;④剔除PT、S、ST、?ST公司;⑤剔除经纬度无法确定等主要数据缺失的公司。最终得到3948个观测值。儒家文化数据参考金智等[26]的研究手工整理而成,社会责任数据来自RKS评级得分,其他数据来自Wind和CSMAR数据库。对主要连续性变量进行1%的双向缩尾处理。所用统计软件为Excel 2016和Stata 15.0。

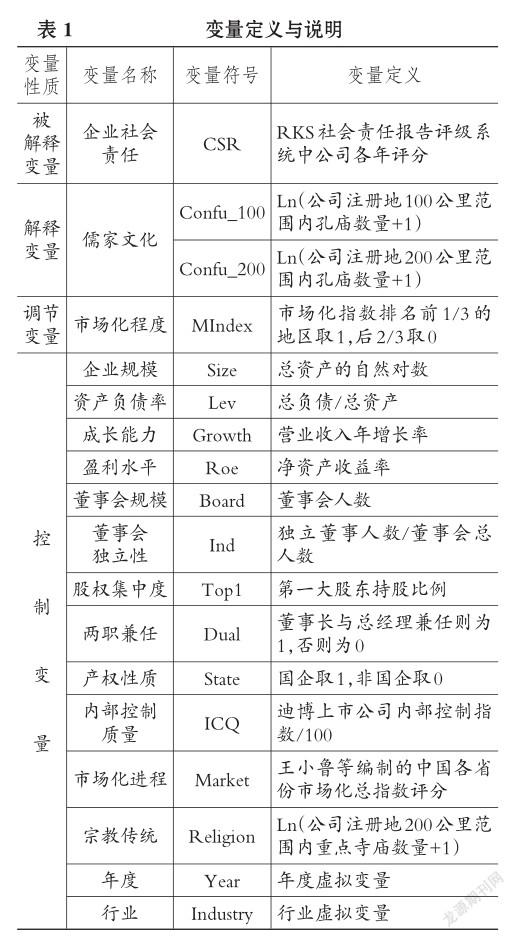

(二)变量定义与解释

1.儒家文化(Confu_N)。借鉴陈冬华等[10]、金智等[26]、古志辉[27]和程博等[28]运用距离模型测量宗教传统和儒家文化的研究,采用公司注册地100公里范围内的孔庙数量衡量公司受到的儒家文化影响。儒家文化数据手工收集步骤如下:①通过中国孔庙网和《世界孔子庙研究》[29]等渠道,整理得知我国现存比较完整的孔庙有373座;②利用GPSspg xGeocoding工具手工收集每个公司注册地和各孔庙所在地的经纬度坐标;③根据经纬度坐标,利用ArcGIS软件统计各公司注册地半径100公里范围内的孔庙数量,并以此来度量儒家文化对公司的影响力。同时统计了公司注册地半径200公里范围内的孔庙数量进行检验,确保结论的稳健性。

2.企业社会责任(CSR)。采用RKS在MCT社会责任报告评级系统中对每家公司的评级得分来衡量企业社会责任的承担水平,该评分体系囊括战略、治理、利益相关方、公益捐赠和环境等指标,评分区间为[0,100],评分越高代表企业社会责任承担水平越高。

3.市场化程度(MIndex)。采用王小鲁等[30]的中国分省份市场化总指数评分衡量各地区市场化程度,指数越大代表地区市场化程度越高。在做分组回归时,参考金智等[26]的研究,将每年全国各地区市场化指数按从高到低进行排序,取市场化总指数排名位于前1/3的地区作为市场化程度较高组,令MIndex等于1;后2/3的地区则为市场化程度较低组,令MIndex等于0。由于编制的市场化指数报告只截止到2014年,缺失的2015~2017年的市场化指数由2014年数据代替。

4.控制变量。基于公司层面和地区层面两个维度选取影响社会责任的变量。其中公司层面的控制变量是从企业特征、资本结构和公司治理等方面选取,包括公司规模(Size)、资产负债率(Lev)和内部控制质量(ICQ)等。地区层面变量包括市场化进程(Market)和宗教传统(Religion)。另外,控制了年份(Year)和行业(Industry)。各变量具体定义见表1。

(三)模型构建

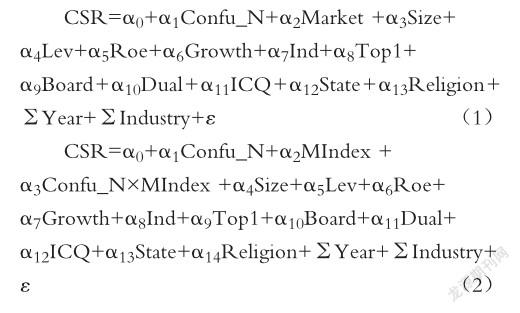

为检验儒家文化对企业承担社会责任行为的影响及市场化程度的调节作用,构建如下模型:

四、实证分析

(一)描述性统计

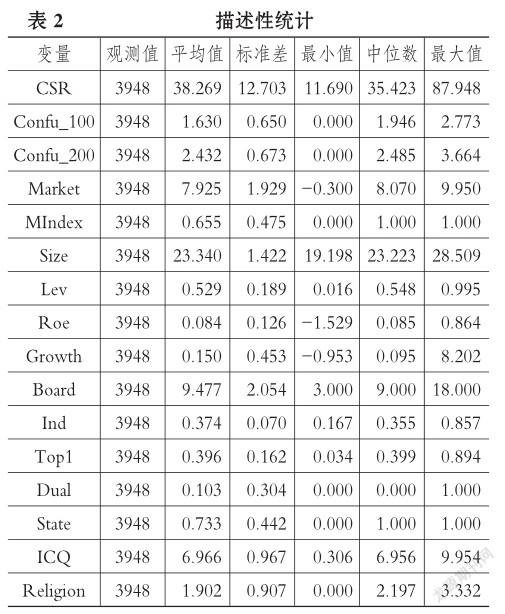

变量的描述性统计结果如表2所示。

CSR的平均值为38.269,说明我国企业整体社会责任承担水平有待提高。CSR的最大值为87.948,最小值为11.690,标准差为12.703,说明各企业社会责任承担水平的差异较大。Confu_100的均值为1.630,Confu_200的均值为2.432,说明企业注册地100公里和200公里范围内的孔庙数量分别为5座和12座左右。Market的最小值为-0.300,最大值为9.950,标准差为1.929,说明我国各地区间市场化程度存在较大差异。MIndex的平均值为0.655,说明样本中超过半数企业的注册地在市场化程度较高的地区。

(二)相关性分析

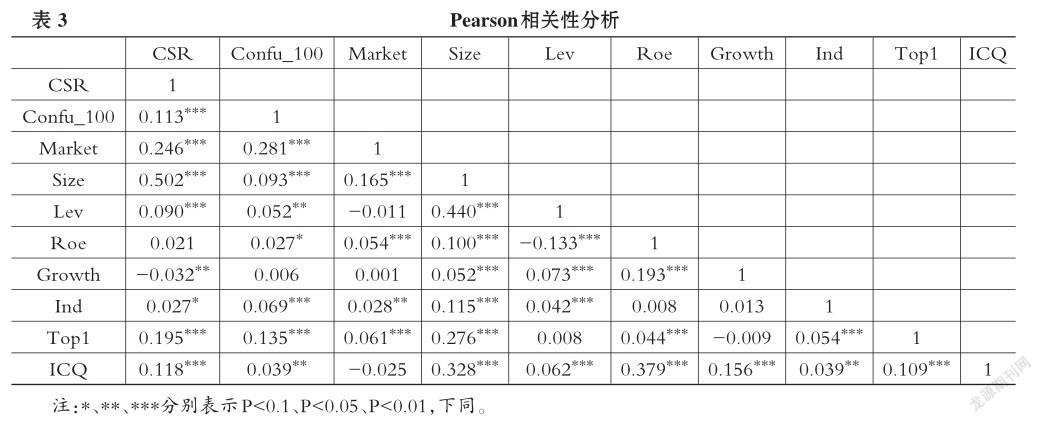

主要变量Pearson相关系数如表3所示。其中反映儒家文化影响的变量Confu_100和市场化程度Market与企业社会责任CSR均显著正相关,初步验证结果与预期一致。所有变量间的相关系数均小于0.6,VIF诊断均小于3,说明不存在严重的多重共线性问题。

(三)回归分析

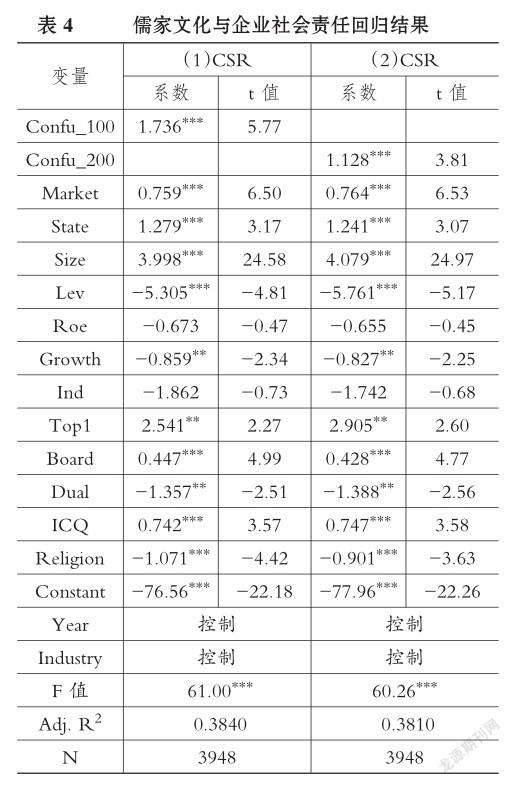

1.儒家文化对企业社会责任的影响。儒家文化对企业社会责任承担水平影响的回归结果如表4所示。在控制其他因素后,Confu_100和Confu_200的回归系数分别为1.736和1.128,且与CSR均在1%的水平上显著相关,说明企业受儒家文化的影响越大,社会责任承担水平也越高,H1得到验证。这可以看作是儒家文化的“仁义礼智信”等思想内嵌于企业行为之中,通过发挥约束和引导功能推动企业承担社会责任。Market与CSR在1%的水平上显著正相关,说明市场化程度越高,企业越倾向于履行社会责任,与崔秀梅等[12]学者的研究结论一致。回归结果中其他控制變量的符号显示,企业规模、第一大股东持股比例、董事会规模和内部控制质量与企业社会责任承担水平正相关。而资产负债率和两职兼任则降低了企业社会责任承担水平。

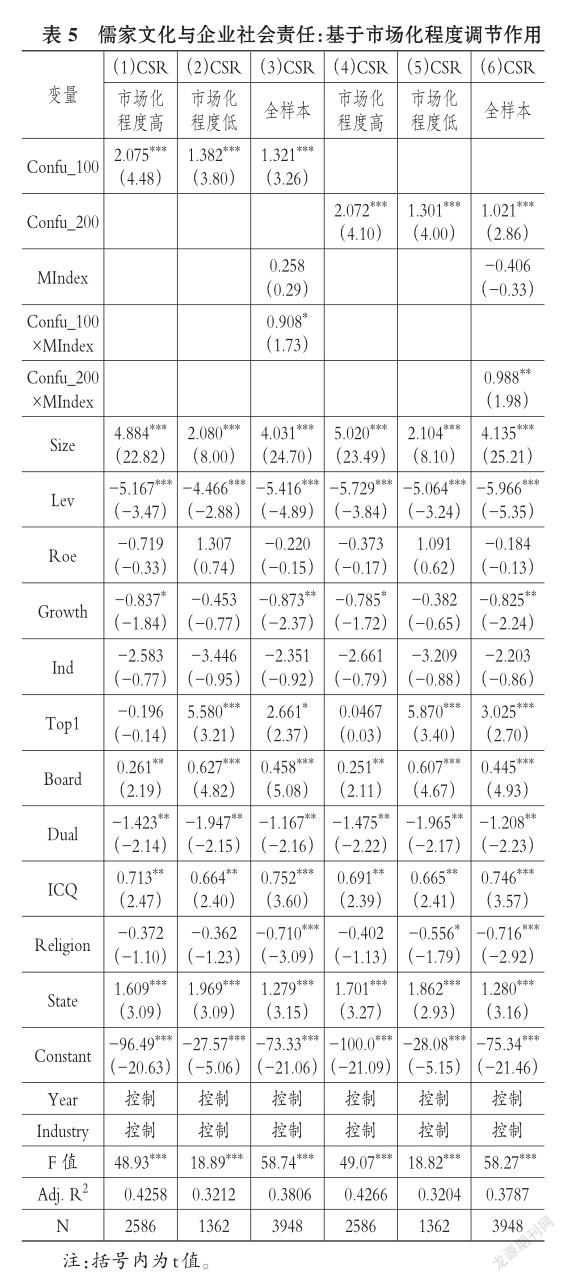

2.儒家文化、市场化程度与企业社会责任。为检验市场化程度在儒家文化作用于企业社会责任过程中的调节作用,将样本企业所在地按市场化程度高低进行分组,运行模型(2),回归结果如表5所示。无论从全样本还是从分组样本来看,Confu_100和Confu_200与CSR均在1%的水平上显著正相关,再次验证了H1。从分组结果看,当用Confu_100衡量儒家文化的影响时,市场化程度较高组中Confu_100的回归系数为2.075,大于市场化程度较低组中的1.382。用Confu_200衡量儒家文化影响时,结果相同,说明市场化程度越高,儒家文化对企业社会责任承担的影响越明显。从全样本回归结果看,Confu_ 100×MIndex与CSR在10%的水平上正相关,Confu_200×MIndex与CSR在5%的水平上正相关,说明市场化程度在儒家文化作用于企业社会责任过程中发挥了正向调节作用,验证了H2。这一结果意味着市场化程度和儒家文化在影响企业社会责任承担水平过程中存在互补关系,二者共同推动企业履行社会责任。其他控制变量对CSR的影响与模型(1)回归结果基本一致,不再赘述。

(四)稳健性检验

前文已经采用公司注册地半径200公里范围内的孔庙数量衡量儒家文化影响程度,并且依据市场化程度高低进行了分组检验。为进一步验证结论的稳健性,本文进行了如下检验:

1.改变样本容量。借鉴陈冬华等[10]的方法,考虑到北京、上海及广东地区经济发达,市场化程度高,法律监管较严,可能对结论造成干扰,因此剔除这三个地区的样本公司1387个,用剩余2561个样本重新回归,结果显示,Confu_100、Confu_200与CSR均在1%的水平上显著正相关,说明结论较稳健(由于篇幅有限,结果未予列示)。

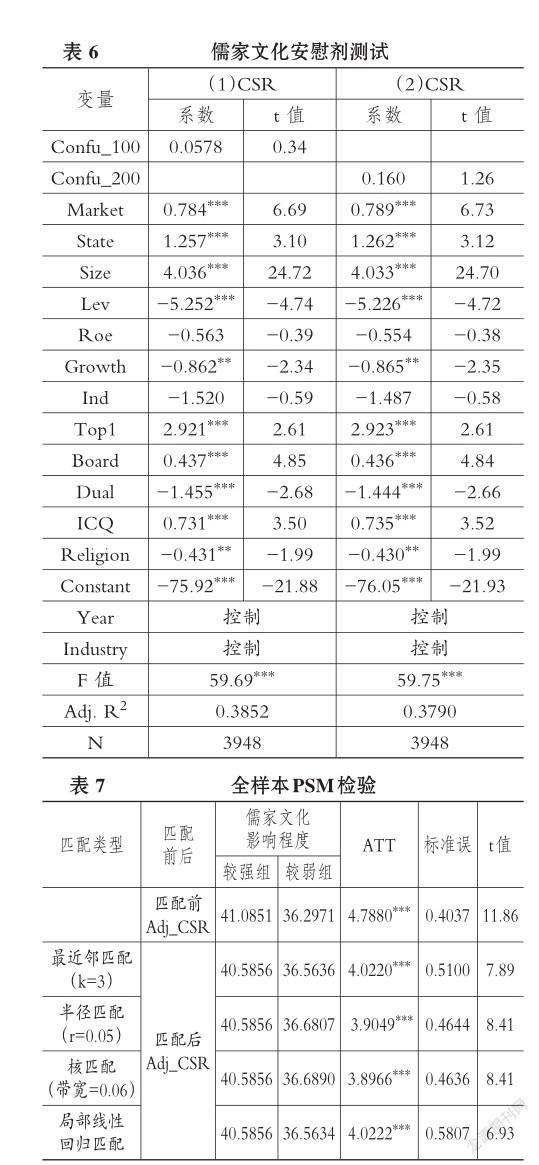

2.安慰剂测试。考虑到本文模型可能存在遗漏变量问题,本文进行了儒家文化安慰剂测试。将公司注册地半径100公里和200公里内的孔庙数量在样本公司之间进行多次随机分配,使得Confu_100和Confu_200与对应企业其他变量特征不相匹配,用随机分配后的样本重新回归,回归结果如表6所示,Confu_100、Confu_ 200与CSR不再显著相关,说明遗漏变量问题未导致研究结论发生实质性变化。

3.倾向得分匹配测试。由于有些公司选址时可能偏好儒家文化氛围浓厚的地区,选择注册地离孔庙近的地方,这样研究可能存在内生性问题,故本文采用倾向得分匹配法(PSM)以缓解样本自选择问题。将样本按儒家文化影响程度强弱分为两组,在匹配之前进行了平衡性检验,发现两组样本公司的企业规模(Size)、盈利水平(Roe)和成长能力(Growth)等多数变量存在显著差异,但匹配之后多数变量的标准化偏差大幅下降且小于10%,t检验也不显著,表明匹配结果较为理想。全样本PSM检验结果如表7所示,四种匹配方法的估计结果较为一致,ATT均在1%的水平上显著为正,说明儒家文化与企业社会责任承担水平正相关关系仍然成立。然后,为验证市场化程度对儒家文化与企业社会责任的调节作用,将样本按市场化程度高低分为两组进行匹配分析。分组PSM检验结果如表8所示,从最近邻匹配结果看,虽然两组ATT值均显著为正,但市场化程度较高组的ATT值(2.8711)大于市场化程度较低组的ATT值(2.1625),且显著性水平也高,其他三种匹配方法的结果与最近邻匹配结果较为一致,说明市场化程度和儒家文化在影响企业社会责任承担水平过程中的互补关系仍然成立。

五、结论与建议

本文基于中国特色文化和制度环境背景,以公司注册地一定范围内的孔庙数量衡量公司受到儒家文化影响的程度,探讨了儒家文化这一非正式制度对企业承担社会责任行为的影响以及在市场化程度不同地区间的差异。研究发现儒家文化通过发挥道德约束和行为引导等功能,提高了企业社会责任承担水平,而且这一现象在市场化程度较高的地区更为明显,表明儒家文化(非正式制度)和市场化程度(正式制度)在影响企业社会责任承担水平过程中具有互补关系,二者共同推动了企业承担社会责任。

为了改变企业履行社会责任的态度,实现由“被动适应”走向“主动承担”的转变,本文提出如下建议:一是政府应采用“双管齐下”的策略,除了不断加快市场化建设,完善法律等正式制度,还应借鉴儒家社会责任观,构建我国本土化的企业社会责任管理模式;二是企业应将儒家思想融入企业文化,将承担社会责任内化为自我约束,积极主动地履行社会责任,从而提升企业竞争力,实现可持续发展。

主要参考文献:

[1]周中胜,何德旭,李正..制度环境与企业社会责任履行:来自中国上市公司的经验证据[J]..中国软科学,2012(10):59~68..

[2]于飞..制度环境、企业社会责任行为与利益相关者关系质量研究[D]..武汉:武汉大学,2014..

[3]彭珏,陈红强..内部控制、市场化进程与企业社会责任[J]..现代财经(天津财经大学学报),2015(6):43~54..

[4]李兰云,王宗浩,阚立娜..内部控制与企业社会责任履行——基于代理成本的中介效应检验[J]..南京审计大学学报,2019(1):28~36..

[5]靳小翠..企业文化会影响企业社会责任吗?——来自中国沪市上市公司的經验证据[J]..会计研究,2017(2):56~62..

[6] Greif A.. Cultural Beliefs and the Organization of Society:A Historical and Theoretical Reflection on Collectivist and Individualist Societies[J]..Jour? nal of Political Economy,1994(5):912~950..

[7] Allen F.,Qian J.,Qian M.. Law,Finance and Economic Growth in China[J]..Journal of Finan? cial Economics,2005(1):57~116..

[8]Tsakumis G. T.. The Influence of Culture on Accountants’ApplicationofFinancialReporting Rules[J]..Abacus,2007(1):27~48..

[9] Li K.,Griffin D.,Yue H.,Zhao L.. How Does Culture Influence Corporate Risk- Taking[J].. Journal of Corporate Finance,2013(23):1~22..

[10]陈冬华,胡晓莉,梁上坤,新夫..宗教传统与公司治理[J]..经济研究,2013(9):71~84..

[11] O’Reilly C.,Chatman J.. Culture as Social Control:Corporations,Cults,and Commitment[J]..Research in Organizational Behavior,1996(1):157~200..

[12]崔秀梅,刘静..市场化进程、最终控制人性质与企业社会责任——来自中国沪市上市公司的经验证据[J]..软科学,2009(1):30~38..

[13]辛杰..基于正式制度与非正式制度协同的企业社会责任型构[J]..山东大学学报(哲学社会科学版),2014(2):45~52..

[14]李正,向锐..中国企业社会责任信息披露的内容界定、计量方法和现状研究[J]..会计研究,2007(7):3~11..

[15]张兆国,靳小翠,李庚秦..企业社会责任与财务绩效之间交互跨期影响实证研究[J]..会计研究,2013(8):32~39..

[16]曾小青,张恭杰..论公司治理与社会责任[J]..中南财经政法大学学报,2009(1):124~128..

[17] Dyck A.,Zingales L.. Private Benefits of Control:An International Comparison[J]..Journal of Finance,2004(2):1~58..

[18]李心合..儒家伦理与现代企业理财[J]..会计研究,2001(6):26~32..

[19]姜付秀,石贝贝,李行天..“诚信”的企业诚信吗?——基于盈余管理的经验证据[J]..会计研究,2015(8):24~31..

[20]Elster J.. Social Norms and Economic Theory[J].. Journal of Econometrics,1989(4):99~117..

[21]唐亮,林钟高,郑军,彭琳..非正式制度压力下的企业社会责任抉择研究——来自中国上市公司的经验证据[J]..中国软科学,2018(12):165~177..

[22]刘晋军..儒孝文化视野下的中国式企业社会责任研究[J]..甘肃社会科学,2011(2):233~236..

[23]胡少华..儒家文化与公司的社会责任[J]..经济界,2016(3):59~66..

[24]诺斯..制度、制度变迁与经济绩效[M]..上海:上海三联書店,1994:46~47..

[25] McGuire S. T.,Omer T. C.,Sharp N. Y.. The Impact of Religion on Financial Reporting Ir? regularities[J]..Accounting Review,2012(2):645~ 673..

[26]金智,徐慧,马永强..儒家文化与公司风险承担[J]..世界经济,2017(11):170~192..

[27]古志辉..全球化情境中的儒家伦理与代理成本[J]..管理世界,2015(3):113~123..

[28]程博,潘飞,王建玲..儒家文化、信息环境与内部控制[J]..会计研究,2016(12):79~84..

[29]孔祥林,孔喆..世界孔子庙研究[M]..北京:中央编译出版社,2011:1~1134..

[30]王小鲁,樊纲,余静文..中国分省份市场化指数报告(2016)[M]..北京:社会科学文献出版社,2016:1~214..

作者单位:中国矿业大学管理学院,江苏徐州221116

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

疯狂英语·初中天地(2021年1期)2021-03-19 08:44:26

流行色(2019年7期)2019-09-27 09:33:16

中国经贸(2016年21期)2017-01-10 13:08:39

中国市场(2016年40期)2016-11-28 03:32:28

企业导报(2016年20期)2016-11-05 19:15:27

商(2016年27期)2016-10-17 07:21:58

商(2016年27期)2016-10-17 04:10:10

中国市场(2016年16期)2016-05-16 04:53:26

体育科技(2016年2期)2016-02-28 17:06:06