广东木材加工业促进林业生态发展

2019-09-10 04:16陈水合

国际木业 2019年3期

陈水合

广东的木质家具、人造板、实木地板和造纸等产品消费了大量木材,全省2018年木材消费量已超过1亿m3,(含废旧林产品的利用)。

这几年,在木材大消费量的带动下,木材价格上涨,促进了各种经济实体的造林和护林积极性,随着木材产销量不断增大,不仅促进了广东林业生态的发展,也带动了木材进口量的增长和废旧木材产品循环利用率的提高。未来,随着人民生活水平的提高,国内外市场对广东木质家具等产品需求量的继续增加,广东木材加工业仍将消费大量木材。

由于目前国际市场木材资源很丰富,如美国、俄罗斯和新西兰等国每年各有超千万立方米的木材要出口到我国,因此,广东除了坚持大力发展林业和提高废旧木材加工制品的回收利用外,進口木材仍是未来的重要选择。

一、木材加工业迅速发展的贡献

广东是中国木材加工业最发达的地区,2018年林业产业产值已达8 168亿元,其中:种植业等第一产业产值994亿元,占林业产业总产值的12.17%;木材加工业的第二产业产值达到5 331亿元,占林业产业总产值的65.27%;森林旅游等第三产业产值1 843亿元,占林业产业总产值的22.56%,广东林业产业产值已连续多年稳居全国第一。

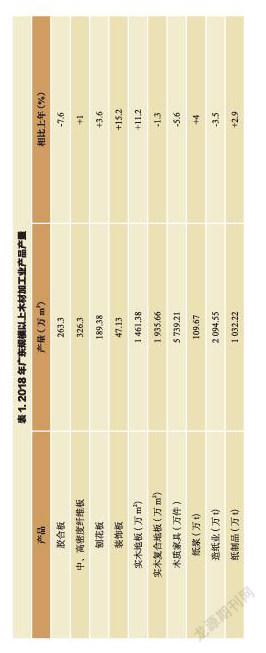

据最近的统计,广东有木材加工企业约2万多家,其中,家具企业约6 000多家,胶合板企业89家,中高密度纤维板企业61家,刨花板企业82家,木地板企业160多家,造纸企业400多家等,生产企业从业人员达到约300多万人。近几年来,由于出口和内需对广东省木材加工产品市场的拉动,使广东的木材加工业发展很快,已形成人造板、造纸、木制品和木质家具等比较完整的发达木材加工体系。大量木材加工产品,不仅丰富了人民生活,提高了对木质家具、各种人造板和纸制品等的需求,也为广东省的经济发展和社会稳定做出了贡献。2018年广东的装饰板、实木地板和纸制品等比上年同期都有所增长。据广东省统计局2018年对规模以上企业统计:

(一)产量方面

由于“一带一路”倡议的实施,沿线国家为广东木材加工产品提供市场和港口,中欧班列的相继开通不仅加速了这些产品的出口运输速度,也减轻了产品的运输成本。另一方面,国家出台惠民的税收政策,使人民享受到税收的红利,大量人口脱贫和就业,城市化进程加快,农村大量人口进城等,扩大了内需消费市场,使广东规模以上一些木材加工业的产品产量,在国内市场较低迷的形势下,较上年实现增长(表1)。

(二)产值方面

2018年以来,由于国内商品房销售面积增幅下降,对木质家具需求下降,有些行业产能过剩日益明显,最近对广东几个大型刨花板企业调查显示,经济效益普遍较差。如 2017年有家利润过亿元的五联刨花板企业,2018年通过努力,产量虽增长6%,但是,由于行业产能过剩,市场价格下降的原因,利润下降约90%。据反映,去年广东约有60%~70%刨花板企业亏损。

2018年木材加工业产值与上年同期相比,全部行业产值下降,尤其是木材加工和人造板产值同比分别下降43%和48%。广东两大支柱产业的木质家具,产值比2017年下降1.34%,近年每年都增幅明显的造纸业,产值同比也出现了2.02%的下降。 2018年广东规模以上木材加工业的产值,完成4 266.88亿元,比上年下降8.21%(表2)。

二、木材加工行业木材消费的数量和结构

木材是木材加工业的基础,2018年,广东木材加工业共消费木材折原木材积约10 788.88万m3,比上年下降0.2%。其中:原木(含纸浆)约3 098.46万m3,占28.72 %;废纸、废旧木材产品和小材,折原木材积约7 690.42万m3,占71.28%。

在木材消费中:

(一)造纸:产量2 094.55万t,除了20万t左右是非木质外,按每吨消费木材4.2 m3计算,约8 713万m3,占木材消费量的80.76%,其中纯木材制浆消费原木(含进口木浆),约1 812.5万m3,约占19.32%;废纸制浆折原木材积约6 900万m3。

(二)人造板消费木材折原木材积约1 329.13万m3,比上年增长22.57%,占木材消费量的12.32 %,其中,规格木材折原木材积约838.71万m3,占51.48%,比上年下降23.12%,中高密度纤维板和刨花板生产消费的小材、枝桠材及边角料等废弃物折原木材积约790.42万m3,占48.52%,比上年增长22.57%。

(三)实木地板产量按1 m3木材生产52 m2计算,需要28.91万m3,占木材消费量的0.27%。

(四)实木家具消费木材折原木材积约717.84万m3,占木材消费量的6.65%,其中:消费进口木材约710万m3。

三、可供木材加工业发展的木材资源

广东一直都把木材生产、木材进口和木材的循环利用三项工作作为重点工作来抓,取得了一定的成效。在广东省10 788.88万m3木材消费中,

(一)广东省生产的木材仅占总消费量的9.27%

广东省计划内木材生产完成859.91万m3,加上计划外约共1 000万m3左右,约占总消费量的9.27%。采伐木材中,大部分来自速生丰产的人工林,天然林仅0.07万m3木材,人工林859.84万m3木材,在计划内采伐的原木仅782.26万m3木材。

(二)进口木材是广东木材加工的最重要资源

2018广东直接进口木材及其制品折原木材积6 378.59万m3木材,约占总消费量的约59.12%。加上从黑龙江、内蒙和江苏等地间接进口的木材和制品,折原木材积约1 750万m3木材,广东省进口木材含废纸约占全省木材消费的比重将达到75.34%。

(三)废纸和废旧木材回收

2018年利用国外进口和国内回收废纸折原木材积6 900万m3木材用于造纸,满足了广东造纸原材料的供应,另外还回收和利用小材及边角料等废弃物,折原木材积7 690.42万m3木材,解决了广东省中密度纤维板和刨花板生产的原材料供应的不足。

(四)国产木材主要是用于人造板和造纸生产

由于很多优质木材资源都被列入国家的“天保工程”范围,不能采伐,所以我国的优质木材数量不多。根据广东省木材消费结构,广东省生产的木材主要是用于中高密度纤维板、刨花板和造纸生产,少量用于家具和胶合板生产。

四、广东利用木材进口和木材循环利用促进了林业生态的发展

不論过去还是现在,广东都是靠速生丰产林、木材进口和提高废旧木材产品的循环利用,支撑着木材加工业和林业生态的发展,使广东省生产的木材仅占消费量的9.27%。面对现在超过1亿m3的木材消费量,今后,广东林业的发展,除了继续加大木材进口和提高废旧木材产品的循环利用外,坚持大力发展林业,加大木材自给率是广东省未来发展的方向。

在木材大消费量的形势下,继续使森林生长量大於木材消费量,首先是要使投资者能在投资过程中,得到较大的回报率和农民也能得到实惠,最大限度地调动他们的造林和护林积极性,这是政府必需考虑的问题。现在,有些地方为了保存生态环境,把林业生态与发展木材加工业两者的关系对立起来,采取消极保护森林手段,人为设置了一些障碍,从客观上打击了社会投资造林和护林积极性。因此,在林业发展上,要正确理解发展林业生态与发展木材加工产业是相互促进的关系,而不是木材加工业发展了就破坏林业生态,即使出现个别问题,也是如何正确引导的问题,而不是限制发展。广东多年的实践证明,由于各级林业部门的努力和政府的大力支持,广东的木材加工业发展了,营林事业也同样得到发展。虽然,这几年广东的木材加工业发展很快,每年消费的木材超过1亿m3,广东省计划内加上计划外的年采伐木材也超过1 000万m3,广东省的木材产量从2005年的362.15万m3上升到2018年的859.91万m3,增长1.37倍,但是,广东省的森林覆盖率、森林蓄积量都是增加的。从广东省林业局2018年森林资源统计资料显示,全省的森林覆盖率由2005年的55.5%,上升到2018年的58.59%,13年间提高了3.09百分点、森林蓄积量也由2005年的36 459万m3,上升到2018年的57 293.35万m3,13年间增加了18 724万m3,因此,如何正确发展大林业,是广东各级有关领导必须认真考虑的问题。

首先,在发展林业上,要进一步明确非公有制林业的法律地位,切实落实“谁造谁有、合造共有”的政策。按森林分类经营的办法,对生态公益林方面,采取积极措施,加大资金投入,进行林份改造,因地制宜,尽量种植名优树种,提高优质阔叶树的比重,积累高附加值的森林资源,在若干年后树木更新时,为广东省的木材加工业提供优质珍贵木材。在用材林方面,在分类经营中已划定的5 000万亩商品林中,对商品原料林基地的经营权,下放给有林权证的农民经营,至于农民想种什么树,什么时候采伐,由经营者根据市场需要自行决定。在实施过程中,林业部门的责任是加强兼管,农民将林木采伐后,必须及时更新种树。调动社会各种经济成份的造林和护林积极性,只有这样,广东省的森林资源才能越采越多,真正是“青山常在,永续利用”的好局面。林业发达国家如瑞典、新西兰等国通过采伐和木材出口,促进了林业的发展,他们的森林是越采越多。新西兰2018年原木出口到我国的数量已达1 737.91万m3、锯材26.26万m3,成为我国第一大原木进口来源国。

猜你喜欢

少儿科学周刊·少年版(2021年20期)2021-01-17

小猕猴学习画刊(2020年5期)2020-05-28

国际木业(2019年5期)2019-09-10

今日印刷(2018年7期)2018-02-17

世界热带农业信息(2016年12期)2017-05-23

纺织服装周刊(2016年7期)2016-03-07

印刷技术·数字印艺(2015年6期)2015-08-31