基于PVAR模型的中国债券融资能力研究

2019-09-09 05:32申世昌

井冈山大学学报(自然科学版) 2019年4期

伍 莹,申世昌

(青海民族大学数学与统计学院,青海,西宁 810007)

0 引言

在我国,直接融资主要包括非金融企业境内股票融资和企业债券融资,二者也是我国企业筹集资金的两大主要方式,由此可知二者在我国不同地区、不同领域得以更好发展是必然的趋势。但是,我国实体经济企业的负债率在近年来越来越高,这使得企业用债券进行融资的规模明显大于股票融资。因此,要解释已有的经济现象,更好地推动未来的经济发展,关键在于把握债券融资手段和实体经济增长之间的关系,这也是营造经济发展优良环境、促进企业不同融资工具平衡发展的必经之路。迄今,对债券融资与经济发展的实证研究情况如下,AshenafiBeyene Fanta和Daniel Makina[1]研究了南非债券市场融资、股票市场融资等与经济的关系,研究表明债券市场融资对南非的经济增长的作用大于股票市场融资。杜婕、邵学峰[2]研究表明,吉林省的企业债券融资和其它融资方式相比较更具明显优势。罗文波、安水平[3]研究发现,债券融资和股票融资都在一定程度上推动了中国经济,但是相对于股票市场融资而言,股票市场融资的推动作用较大,且股票市场融资对其他融资方式有“挤出效应”。左量[4]的实证中提到从直接融资内部结构看,在2005年以前,我国债券融资远远小于股票融资规模,但由于新股发行频繁暂停,这给债券融资规模的迅速增长提供了机会,因此,在 2005年以后,债券融资超越了股票融资成为直接融资的主力军,在 2014年,我国债券融资占社会融资规模的 14.74%,而股票融资仅为2.64%。本文首次借助面板向量自回归模型研究债券融资和股票融资对经济增长的影响,测度出债券融资和股票融资与经济发展的动态平衡关系,以及在不同经济区域对经济发展存在的差异性,并针对不同经济区域提出相关对策和建议。

1 数据描述及模型假设

1.1 数据选取

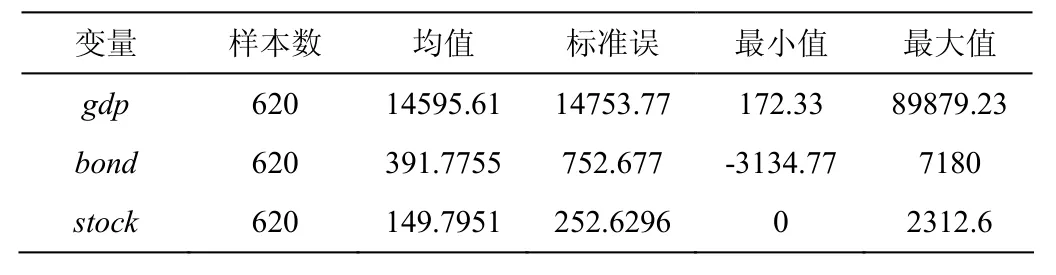

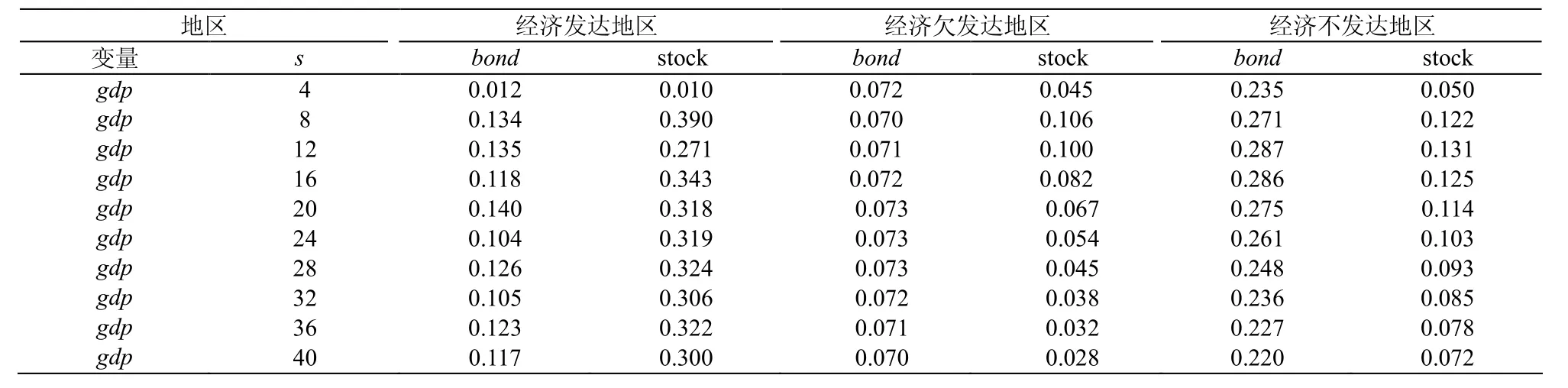

样本的时间跨度从2013年的第四季度至2018年的第三季度(T=20),截面为中国31个省(N=31),样本取自于《中国人民银行》和《国家统计局》(见表1)。本文根据各省的经济发展状况将其划分为三个区域(见熊、张[5]以及樊等《中国市场化指数》2010年编):经济发达地区、经济欠发达地区和经济不发达地区。

表1 描述性统计Table 1 Descriptivestatistics

1.2 理论模型

本文研究中使用面板向量自回归模型(Panel Vector Auto Regression)[6]来考察我国债券融资能力的区域效应:

其中,Zit=(gdpit,stockit)。Γp是带估计的参数矩阵,fi表示各区域的截面效应,ei表示时间效应。本文的因变量为经济增长(gdpit),gdpit表示第t季度第i省份的经济增长;自变量为债券融资(bondit)和股票融资(stockit),bondit表示第t季度、第i省份的社会融资规模中的企业债券,stockit表示社会融资规模中的第t季度、第i省份的非金融企业境内股票融资。

2 实证分析

2.1 PVAR模型的建立和估计

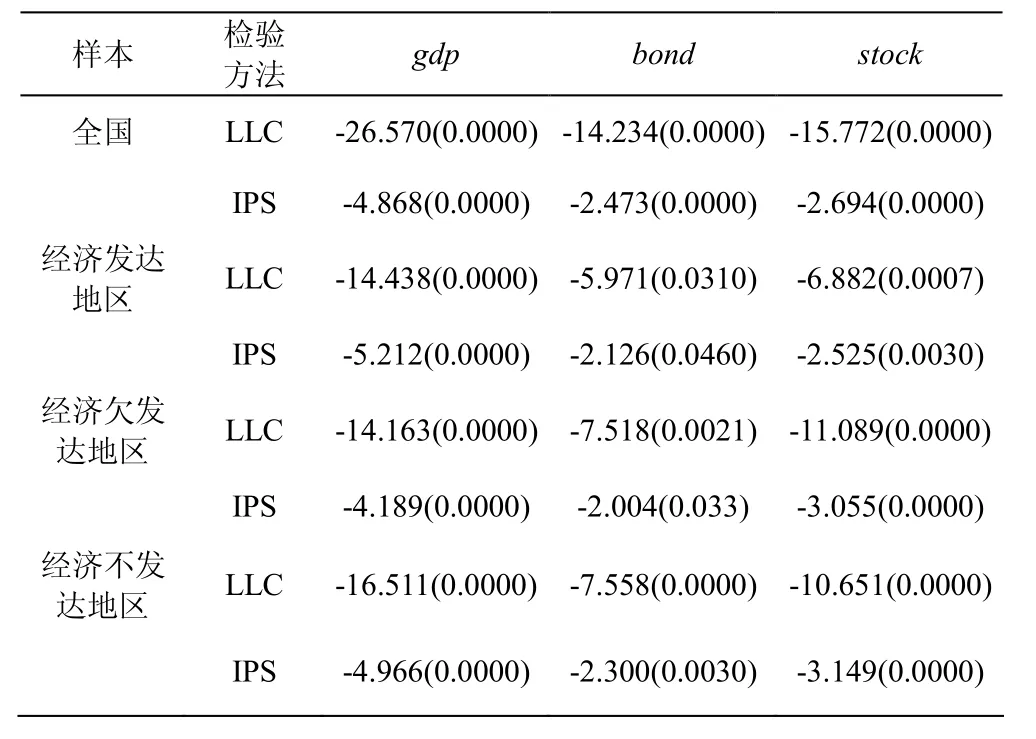

由于面板数据具有时间序列数据性质,因此,面板数据的单位根检验显得十分重要。其中Levin、Lin和Chu提出的单位根检验(LLC检验)是应用最广泛的面板单位根检验,但它存在一定的局限性,针对这一缺陷,Im、Pesaran和Shin提出了IPS检验。由检验可得,样本中的所有变量在 5%的显著性水平下均通过了面板单位根的检验,具体结果如表2所示。

表2 面板单位根检验Table 2 Unit root test

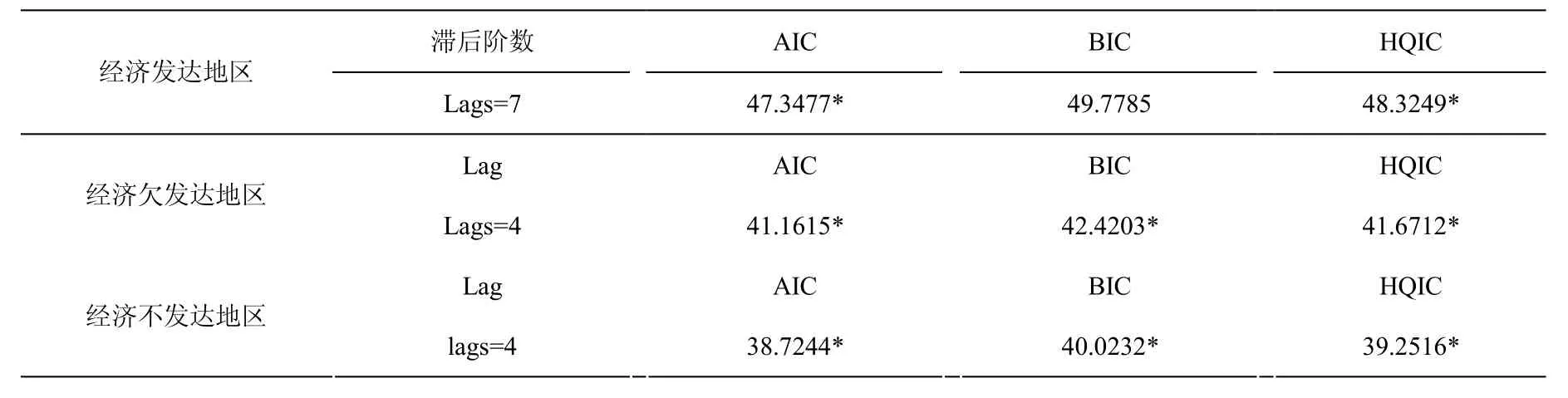

在向量自回归模型的实际应用中,通常希望滞后阶数足够大,从而能够更完整地反映所构造的动态特征,但增大滞后阶数,会减少模型的自由度。为此,AIC、BIC以及HQIC信息准则的同时出现,找到了滞后期和自由度之间的平衡点。判断结果见表 3,最终确定三个不同经济区域的最优滞后阶数分别为7、4、4。

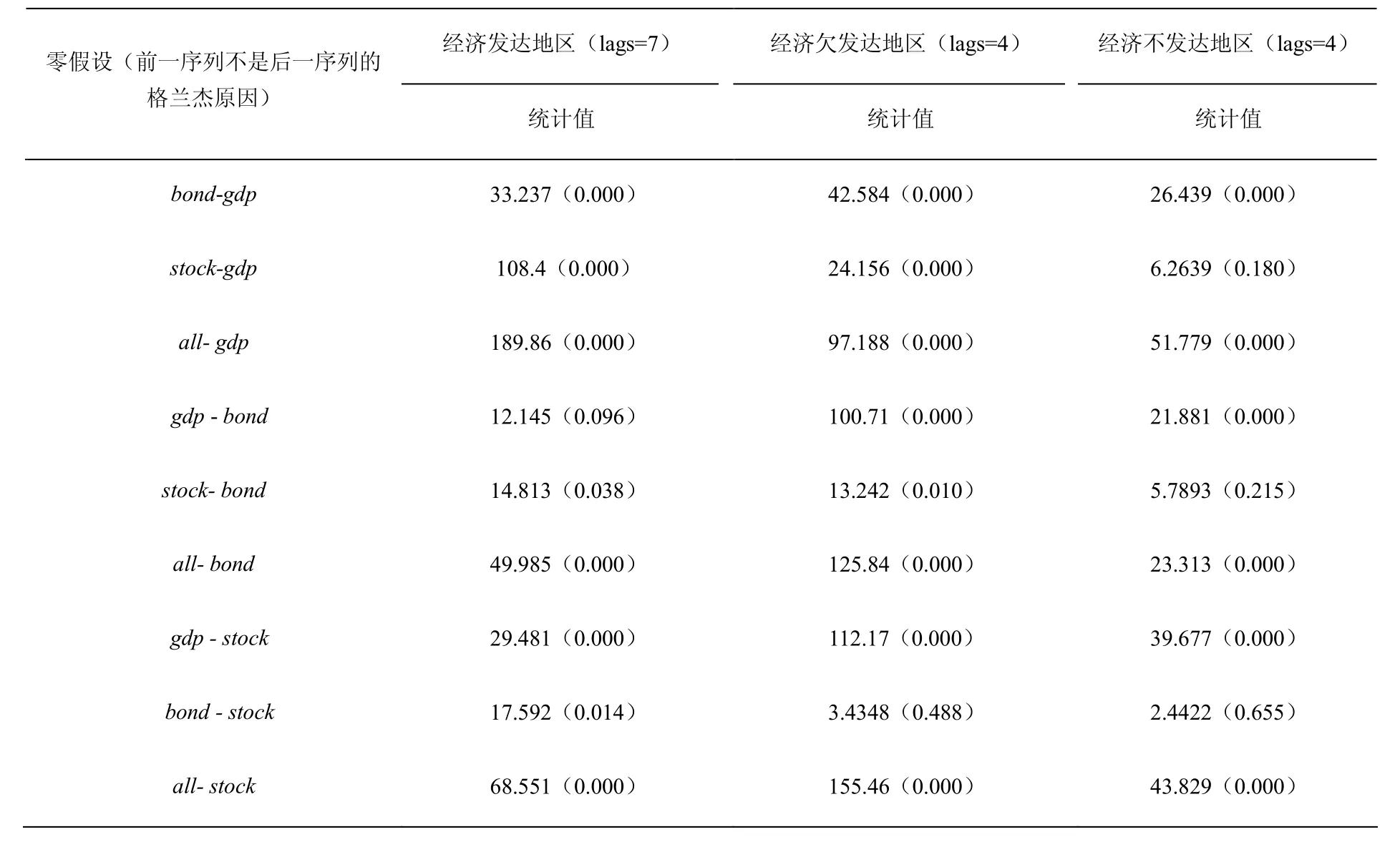

进一步,从格兰杰因果检验中可以发现,各地区的bond和stock基本上均是相对应各地区的gdp的格兰杰原因,因此,在建立 Pvar模型时,可将bond和stock作为自变量,将gdp作为因变量放入模型中进行估计,检验结果如表4所示。并在以上基础上对模型脉冲响应分析和方差分解。

表3 最优滞后阶数Table 3 Optimal lag order

表4 格兰杰因果检验Table 4 Granger casuality test

2.2 脉冲响应

脉冲响应是衡量一个变量受到一单位标准差的冲击后对另一变量的短期影响。由于PVAR模型的回归系数较多,为了更简洁、直观地刻画各变量间未来几期的互动关系,因此,本文借用了脉冲响应图。

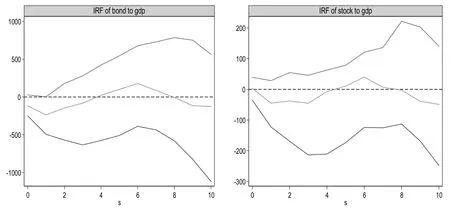

经济增长受到的债券融资和股票融资的一单位标准差正冲击的脉冲响应如图1所示,从图中可知,债券融资和股票融资均对未来第6期经济增长的促进作用达到最强,之后促进作用逐渐减弱;并且债券融资和股票融资对经济增长在第 10期仍有影响,表明债券融资和股票融资对经济增长的影响较为持久;从图中的坐标轴刻度和脉冲响应图的波动幅度可知,债券融资和股票融资对经济增长的影响十分显著。但是,债券融资对经济增长的脉冲响应图的波动幅度比股票融资对经济增长的脉冲响应图的波动幅度大,表明债券融资对经济增长的影响大于股票融资对经济增长的影响。

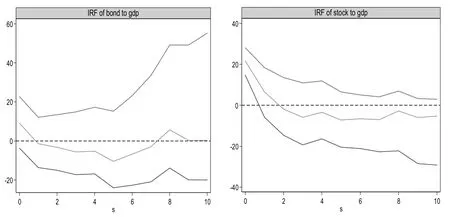

从图2中可知,债券融资和股票融资对经济增长的冲击反映均存在1期(即一个季度)的滞后。从图中的坐标轴刻度和脉冲响应图的波动幅度可知,经济增长受到债券融资的一单位标准差正冲击的脉冲响应大于经济增长受到股票融资的一单位标准差正冲击的脉冲响应,表明债券融资对经济增长的影响大于股票融资对经济增长的影响,这点与经济发达地区的结论一致。但是相比较经济发达地区而言,债券融资和股票融资对经济增长的影响相对减弱。

由图3可知,经济增长受到股票融资的一单位标准差正冲击的脉冲响应从20单位快速下降到0,而经济增长受到债券融资的一单位标准差正冲击的脉冲响应始终在 20单位以下且波动幅度相对较小,表明股票融资对经济增长的影响更为显著。这与经济发达地区和经济欠发达地区的结论相反。

图1 发达地区脉冲响应图Fig.1 Impulse response figure of developed regions)

图2 欠发达地区脉冲响应图Fig.2 Impulse response figure of less-developed regions)

图3 不发达地区的脉冲响应图Fig.3 Impulse response figure of underdeveloped regions)

2.3 方差分解

方差分解是为了对各变量当前和今后一段时期相互影响及变化趋势进行深度认知和把握。表 6主要将方程中某一个变量(gdp)的波动按其成因分解成三个组成部分(包含gdp、bond和,这三个部分的和为 1,为了突出重点,本文省略了gdp部分),从而了解各变量对方程中某一个变量的相对重要性。

表6显示的是三个经济区域的经济增长对债券融资和股票融资的方差分解结果。从对经济增长 1单位波动的贡献程度来看,对于经济发达区域,在第8期以后,股票融资对经济增长的贡献率明显大于债券融资对经济增长的贡献率;在经济欠发达地区,债券融资对经济增长的贡献率处于相对平稳、变动不大的状态。整体来看,债券融资对经济增长的贡献率略大于股票融资对经济增长的贡献率;在经济不发达地区,债券融资对经济增长的贡献率明显大于股票融资的贡献率。

表5 分区域的方差分解结果Table 5.Sub-regional variance decompositions

3 结论及建议

根据上述脉冲响应分析可知,对于经济发达地区和经济欠发达地区而言,债券融资对经济增长的影响大于股票融资对经济增长的影响;相对于经济欠发达地区和不发达地区,经济发达地区的经济增长对债券融资和股票融资的敏感性最强,影响更大、更深远;对于经济欠发达地区而言,债券融资和股票融资对经济增长的影响存在一定的时滞效应,表明债券融资和股票融资到其产生影响会有一段时间的传导过程;对于经济不发达地区而言,债券融资对经济增长的影响比股票融资对经济增长的影响更为显著。但由表6的方差分解结果来看,股票融资的贡献率明显小于债券融资对经济增长的贡献率,表明债券融资在当前和今后一段时期的发展潜力明显大于股票融资的发展潜力。

由此不难看出,债券融资对经济增长的影响不容小觑,因此,在宏观经济调控中应该更加注重债券融资的发展潜力。其次债券融资和股票融资对经济增长的影响具有明显的区域效应和一定的时滞效应,因此,在宏观经济调控中应该采用差异化的宏观对策,并且进行适时适度地调控,以避免三个不同经济区域间的差距被进一步地拉大。

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

军事运筹与系统工程(2020年2期)2020-11-16

军事运筹与系统工程(2018年3期)2018-03-26

金融发展研究(2016年11期)2017-01-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

演艺科技(2016年11期)2016-12-24

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中亚信息(2016年10期)2016-02-13