“十三五”时期水利投融资进展及形势研判

2019-09-04 11:11庞靖鹏陈希卓

中国水利 2019年16期

罗 琳,庞靖鹏,陈希卓

(1.水利部发展研究中心,100038,北京;2.中国社会科学院研究生院,100089,北京)

“十三五”时期是全面建成小康社会的决胜阶段,加快推进水利等九大基础设施网络建设,对深化水利投融资体制改革提出了更高要求。“十三五”进程过半,规划实施进展良好,水利投资再创新高,但仍然存在着公共财政投入压力大、水利金融支持政策落实难度大、水利PPP项目发展尚未成熟、部分水利重点领域投入不足等问题。总结“十三五”时期我国水利投融资的特点和问题,分析水利投资面临的新形势,提出完善水利投融资机制的对策建议,为水利改革发展提供稳定的资金保障。

一、水利投资完成情况

根据水利投资统计,截至规划中期(2018年 6月30日),全国已完成水利建设总投资16 022.55亿元,占规划总投资的65.9%,年均投资额约6 400亿元,约为“十二五”时期年均投资的1.6倍。已完成中央投资4 076.48亿元,占已完成总投资的25.4%;已完成地方水利建设总投资11 946.07亿元,占已完成总投资的74.6%,其中,地方政府投资7 935.16亿元,银行贷款2 118.13亿元,社会资本1 892.80亿元,详见表1。

“十三五”期间,按投资用途划分,防洪工程占总投资的34.14%,水资源工程占39.81%,水土保持及水生态治理工程占8.25%,行业能力建设占0.77%,其他工程占14.67%。与“十二五”期间相比,水资源工程占比减少6.84%,水土保持及生态治理工程占比增加5.05%,其他类投资占比增加4.9%,防洪工程和行业能力建设占比基本不变。其中,民生水利项目中央投资共安排3 288.2亿元,占中央完成投资总量的74.1%。

“十三五”期间,按投资区域划分,东部地区投资6 102.18亿元,占总投资的38.1%;中部地区投资3342.49亿元,占20.9%;西部地区投资5 888.24亿元,占36.7%;东北地区689.99亿元,占4.3%。与“十二五”时期相比,中西部地区仍然是投资重点区域,但中部地区和东北地区占比略有下降。

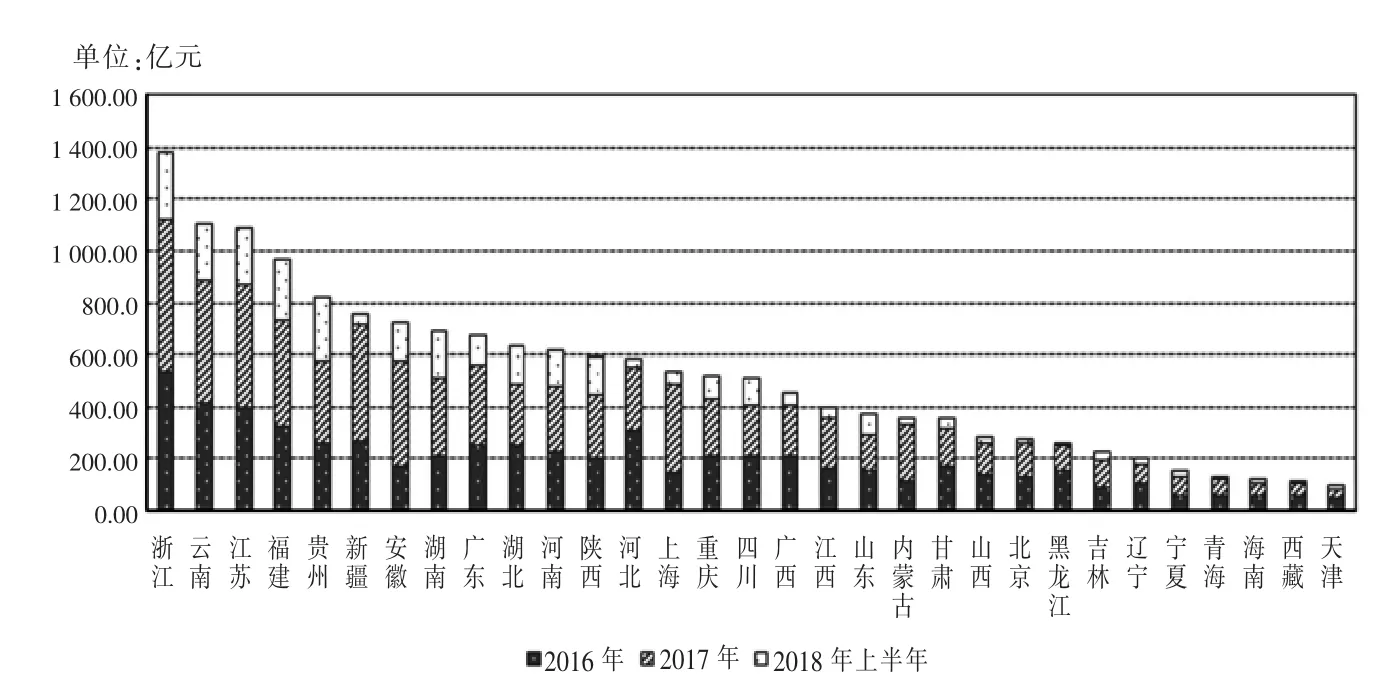

“十三五”期间,水利建设完成投资分省情况见图1,浙江、云南、江苏、福建、贵州、新疆、安徽、湖南、广东和湖北等省(自治区)位居前列,投资后五位分别是天津、西藏、海南、青海和宁夏。与“十二五”时期相比,北京、福建、上海、贵州、海南、宁夏、青海、安徽、广东等地年均投资完成额增幅超过100%。

表1 水利建设投资完成情况(按投资来源) 单位:亿元

图1 水利建设完成投资分省情况

二、水利投资的特点及形势分析

1.公共财政依然是水利投资的主渠道

“十三五”以来,水利基础设施建设投入总体呈现快速增长趋势,财政资金发挥主渠道作用,带动社会资金持续投入水利基础设施建设。截至规划中期,已完成的中央财政性投资达4 076.48亿元,地方政府财政投资达7 935.16亿元,中央和地方政府财政投资占水利总投资的75.0%。

2.中央水利投资继续向中西部地区倾斜

在已安排水利投资中,中央对西部地区的投资几近对东部地区投资的三倍,中央对中部地区和东北地区的投资达到对东部地区投资的两倍,对中西部地区的投资达到计划投资的74.9%;地方对中西部地区的投资也达到计划投资的52.5%。在中央投资的支持下,中西部一大批水利枢纽工程启动实施,病险水库(闸)除险加固、农村饮水安全、灌区节水改造等量大面广的项目相继开工,有力地支撑了中西部地区经济社会发展。

3.水生态环境建设等领域投资规模大幅度增加

“十三五”期间,水土保持及生态环境建设领域投资占比8.25%,相较于“十二五”时期增加5.05%,投资规模大幅度增长。在坚持生态优先绿色发展的理念下,大批水生态环境领域工程启动实施,城乡水生态文明建设迅速发展,水生态文明城市建设试点工作成效显著,重点河湖生态治理修复工作持续推进,水生态环境领域建设取得显著成效。

4.水利投融资机制不断创新发展

“十三五”以来,随着水利投资规模的不断增加,各地政府积极研究出台扩大水利投融资规模、拓宽水利投融资渠道的政策,水利金融贷款和社会资本占水利总投资的比例从12.2%提高到25.0%。总体来看,水利投入稳定增长机制进一步完善,2016年、2017年水利投融资规模连创历史新高,水利投融资结构更加合理。

三、水利投资存在的主要问题

1.中央和地方财政投入压力较大

一是中央水利投资规模趋紧。“十三五”上半期,国家对部分重大和面上项目投入放缓。截至规划中期,中央水利建设投资相较于 “十二五”同期减少115亿元,下降近3个百分点。根据规划安排,“十三五”后期还需安排中央水利建设投资7 000多亿元,中央水利建设资金供需矛盾较为突出。二是地方配套资金压力大。“十三五”期间,水利建设任务十分繁重,部分项目中央补助投资占比小,且部分地区财政资金有限,增加了地方配套资金的压力。例如,吉林省“十三五”期间农村饮水安全工程的中央补助投资仅占规划任务的10.5%,需地方筹措13.6亿元。江苏省长江、太湖等部分流域治理项目,中小河流治理项目中央投资补助比例下降,加大了省级资金配套压力等。

2.水利金融支持政策落实难度大

一是水利政策性贷款使用规模有所回落。受政策性银行融资疲软以及还款来源受限等方面影响,水利行业利用过桥贷款、抵押补充贷款(PSL)等政策性贷款项目贷款金额有所下降。二是地方政府水利专项债券发行额度较小。据财政部统计,2018年全年地方政府水利专项债券共发行6单,发行总金额为46.87亿元,仅占2018年地方政府专项债券发行总额的0.25%。在国家大规模增加地方政府专项债券的政策背景下,地方政府水利专项债券远小于土地储备、轨道交通、收费公路等基础设施项目发债额度,地方政府水利专项债券发行额度相对较小。三是水利资产证券化项目推进缓慢。统计显示,截至目前,水利行业资产证券化产品共43项,发行总金额343亿元,占全部资产证券化产品发行总金额的0.58%,所占比重很小。水利建设项目工程量大,周期长,建设所形成的资产难以完全从资产负债表中剥离,主体参与意愿较弱,地方政府水利专项债券和水利资产证券化发行动力不足。

3.水利PPP项目发展尚未成熟

一是水利PPP项目数量较少。据全国PPP综合信息平台项目管理库显示,截至2018年 12月,生态建设和环境保护PPP项目占全国项目总数的9.6%,水利PPP项目仅为4.3%,所占比例较低。二是社会资本方以国企为主,民营企业参与度低。据统计,截至2018年12月,水利PPP项目中民资背景落地示范项目投资额所占比例仅为2.7%,水利PPP项目投资仍以国有企业参与为主,一定程度上与国家大力提倡推动PPP项目的初衷相背离。三是水利PPP项目中政府付费类项目所占比例过大。2019年3月8日,财政部发布10号文《财政部关于推进政府和社会资本合作规范发展的实施意见》,对政府付费类提出了5%财政支出比例的限制,而目前政府付费类项目约占三分之一左右,政府付费类项目虽仍可开展,但空间受到较大限制。四是水利PPP项目的风险逐步显现。随着在建水利PPP项目陆续投入运营,有的项目受到产期延后和水价调价达不到预期等因素影响,项目运营存在难以为继的风险,在退出机制不完善的情况下,政府方和社会资本方陷入两难境地。

4.部分水利重点工作投入不足

一是水资源节约保护工作资金投入不足。国家现阶段仅对一些农业节水示范项目和大中型灌区续建配套节水改造骨干工程进行了节水改造投资,工业用水和生活用水方面节水设施建设仍不完善,节水建设资金投入不足不利于水资源节约保护工作全方位开展。二是水生态环境保护工作资金投入不足。虽然相较于“十二五”时期,水土保持及生态环境建设领域投资占比大幅度增加,但仅局限于永定河综合治理与生态修复、中小河流治理重点县综合整治、河湖水系连通工程、地下水超采区综合治理等生态治理工程,水生态环境恶化趋势尚未得到根本扭转,相关水生态保护工作仍需大量资金支持。三是水利信息化建设资金投入不足。重点水利项目已进入建设高峰期,水利信息化需求不断增加,而目前水利行业信息化发展总体滞后,尚不能支撑水利现代化发展要求。且由于部分省市该类项目的实施未设置专门资金渠道,主要依靠政府投资,渠道单一,造成水利信息化建设进展缓慢。

四、对策建议

“十三五”时期水利仍处于补短板、破瓶颈、增后劲、上水平的发展阶段。现阶段,受全球贸易摩擦加剧和国内经济下行态势影响,我国财政政策呈现收缩趋势,财政收入增长放缓,财政支出存在下滑风险,在防范和化解地方债务风险的背景下,“十三五”后期进一步扩大水利投融资规模存在一定的困难和挑战。特别是重大水利工程项目将迎来密集开工建设期,确保水利建设资金需求的压力很大。在大力推进生态文明建设和节水型社会建设的背景下,河湖治理、高效节水等领域建设投资占比将进一步加大,成为水利投资的重点领域。针对当前水利投资存在的问题,为适应未来一个时期水利投资发展的趋势和要求,提出如下对策建议:

1.稳定公共财政投入规模

坚持将水利作为公共财政投入的重点领域,继续调整和优化财政支出结构。保障水利建设基金征收来源,扩大水利建设基金规模,创新水利建设基金筹集方式。争取中央预算内投资用于水利投资的比例不低于现有比例,并且投资量随着财政预算内投资规模增长而稳定增长。地方应重点提高地方财政支出中用于水利工程建设的资金比例,优先保证地方财政资金列入中央投资计划的重大水利建设项目,保障地方水利投资随地方财政稳步增长。要明确中央与地方财政事权划分和出资比例,逐步完善中央和地方分级或分项目负责的共同投入机制,提高政府投入积极性。应进一步加大“十三五”后期公共财政对水利重点建设工程的投资力度,优先保证重大水利工程项目建设资金,明确水利发展的重点和投资方向,更好地支撑水利全局性建设。

2.充分利用金融市场筹措水利资金

积极争取政策性贷款,推动还款来源保障性较高的水利项目使用政策性贷款。加快发行地方政府水利专项债券,根据财政部规定的专项债券额度明确水利专项债券发行额度,同时列入各地债券发行计划,对水利发债项目进行项目可行性评估和投资收益论证,将水利枢纽工程、水库工程、供水工程、引调水工程及灌区工程等具有一定收益来源的公益性水利项目列入地方政府水利专项债券的优先支持范围,择优筛选融资项目主体,统筹安排偿债准备金,保证按时偿还到期水利债券。积极培育水利资产证券化市场,进一步探索节水、生态等领域的资产证券化产品,加快发展水利PPP项目资产证券化,通过保障社会资本合法权益、政府投资引导带动、财政补贴等政策支持,吸引社会资本。

3.推进水利PPP项目规范发展

减少纯政府付费类水利PPP项目,增加真正有经营性收益的水利PPP项目比重,根据水利项目特点和属性选择恰当的PPP模式,增加民营企业参与水利PPP项目机会。杜绝项目采购时的“隐性歧视”行为,对采购中硬性资格条件的设定形成明确指导区间,地方政府不得通过远超项目实际需求的资格条件来限制中小型民营企业的参与机会,严格限制对地方竞争性国企的“隐性补贴”。推进水价改革,完善价格形成机制,并通过财政资金奖补、参股分红、建立风险分担机制等手段,提高社会资本投资收益预期。加强水利PPP项目运营期建设和管理,在运营期间,政府或者业主对项目进行绩效考核,根据考核结果向项目公司支付可用性服务费和运营维护服务费,同时严格管控投资项目财政支出,确保财政支出满足预算编制目标、预算实施规范、评价反馈结果等。

4.战略性调整水利资金投入方向

科学调整水利资金投向,优化资金使用方向,重点保障补短板强监管项目投资需求,进一步增加水资源节约保护工作资金投入,多渠道筹集节水资金,通过财政预算安排、专项资金等资金筹集方式全面推进重点领域和缺水地区节水,培育节水产业和节水产品。加大水生态环境保护资金力度,提高专项资金预算安排规模,通过调整支出结构、加大政府债券投入、整合财政专项资金集中用于重点流域河湖水生态保护与修复、河湖水系连通工作、河湖生态流量水量管理、地下水超采管控等。充分发挥水利信息化对水利现代化建设的支撑作用,加大水利信息化建设投入,建议将水利信息化建设资金列入国家基本建设投资计划、财政专项预算和水利发展基金,积极落实资金足额到位,保障水利信息化网络建设与水利基础数据采集工作。

猜你喜欢

水利建设与管理(2020年6期)2020-07-08

水利建设与管理(2020年6期)2020-07-08

河南水利年鉴(2020年0期)2020-06-09

河南水利年鉴(2020年0期)2020-06-09

支部建设(2019年36期)2019-02-20

浙江人大(2014年6期)2014-03-20

中学英语之友·中(2008年11期)2008-12-08