会计风险管理在国际油气管道项目汇率风险中的应用

2019-09-02 11:14王东生

石油天然气学报 2019年4期

谷 立,王东生

中国石油管道局工程有限公司国际事业部,河北 廊坊

1.引言

汇率风险,又称汇兑风险,是指经济实体以外币定值或衡量的资产与负债、收入与支出,以及未来的经营活动可产生现金流的本币价值,因货币汇率的变动而产生损失的可能性。汇率风险包括会计风险、交易风险和经济风险[1]。会计风险管理是汇率风险管理的重要内容,会计风险又称折算风险或账面风险,是指由于汇率变动而引起资产负债表中某些项目金额(以本位币计算的)变动所产生的账面损益[2]。中国石油管道局工程有限公司国际事业部(以下简称“管道局国际事业部”)绝大部分资产负债均以外币计价,会计风险相对较为突出。

2.资金管理模式

管道局国际事业部对海外项目和分、子公司资金实行收支2条线的集中管理,收入集中于本部主账户,支出由项目或分、子公司申请后经管道局国际事业部部本部统一支付调拨,对于无法集中或者集中成本过高的小币种资金,实行限额管理,在限额内由项目自行管理支出。管道局国际事业部资金管理以控制汇率风险、稳健保值为首要目的,利用资金集中的优势,合理调配外汇资金,满足各项目和分子公司的经营需求。

3.会计风险管理模式

会计风险管理是汇率风险管理中重要的组成部分,会计风险不会给企业实际经营的现金流带来任何影响,但能够降低企业面临的外汇风险,提升以人民币衡量的企业价值,有利于持续经营。通过对会计风险的研究,也更容易找到交易风险和经济风险的管理方向[3]。管道局国际事业部从风险识别、风险衡量、风险应对3个角度对会计风险进行管理。

1)风险识别。确定外汇风险敞口所在,通过对各项目财务报表,尤其是资产负债表进行分析,清晰定位外汇风险敞口项目和业务。对于存在尚未纳入财务报表的经济业务,如已签订合同但尚未履行的外币合同,可以视为潜在的风险敞口,应一并纳入考虑。

2)风险衡量。评估风险对财务费用的影响程度,在风险识别的前提下,计算风险敞口,考虑市场环境、经济法律政策、未来汇率走势、采购成本等相关因素,对风险的影响后果做出合理估计。

3)风险应对。制定并确定风险应对方案,对风险接受程度和成本效益进行权衡,选择适合企业的应对方案,如风险规避、风险分担、风险转移等。

4.会计风险分析方法

管道局国际事业部是海外项目的管理平台,各海外项目和分、子公司报表均并入该部报表,该部从境外整体角度对会计风险进行管理。

4.1.外汇风险净头寸分析

按照目前中国石油天然气集团有限公司财务系统的规定,管道局国际事业部账面外币汇率每日更新,逐月进行汇差调整。汇兑损益结转的范围包括企业持有的货币资金(现金、银行存款)和以可确定金额的外币资产或偿付的负债(应收、应付往来或借款等)。以管道局国际事业部的资产负债表为例进行分析,将受汇率影响的科目进行分类。

1)主要债权类。货币资金、应收账款净额、其他应收款净额、应收内部单位款、预收账款净额、其他流动资产(重分类税金)。

2)主要债务类。应付账款、其他应付款、应付内部单位款、预收账款(不含工程结算大于工程施工造成的预收)、应交税费。

3)长期投资类。持有到期投资净额。

4.2.其他货币汇率走势与美元走势相关度分析

管道局国际事业部业务涉及中东、中亚、非洲、南美及大洋洲等多个国家和地区,管理的外币资金达20余种,央行对各国货币的定价机制不同,其波动方向和幅度也不一致。基于线性相关系数公式对2018年各货币与人民币汇率和美元与人民币汇率作相关性分析,计算得出各货币与美元汇率的相关系数,结果见表1 (数据来源于管道局国际事业部汇率数据库,取值时间2018年1月1日至2018年12月31日,取值频率为每周)。

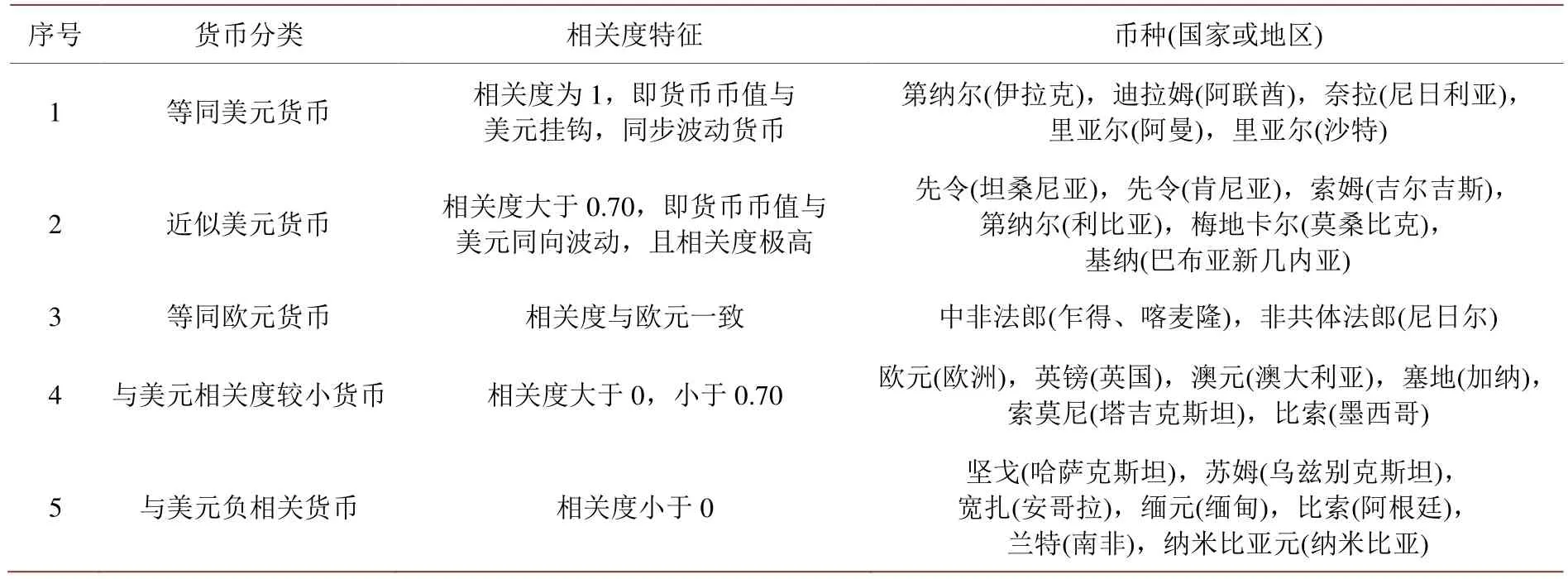

根据上述相关系数,简化货币汇率趋势分析,将货币可分为5类(表2)。

4.3.会计风险影响因素

影响会计风险大小的因素主要有:风险净头寸大小、风险净头寸币种构成、汇率变动率。在没有新增加工程项目的情况下,境外工程施工企业的风险净头寸变化不大,可以对风险净头寸币种构成和汇率变动率进行分析,结合金融机构相关汇率预测,发现风险最小的管理策略。

Table 1.The correlation coefficient between the exchange rate of each currency and USD表1.各货币与美元汇率的相关系数

Table 2.The classification of currencies表2.货币分类

5.汇率风险特点

通过对管道局国际事业部会计风险进行计算分析后,总结汇率风险具有以下特点:

1)外币风险头寸绝大部分为美元,占比达85%以上,加入等同美元货币以后,占比达90%以上,整体会计风险对美元汇率变化极为敏感,人民币对美元汇率上升或下降100bp,带来的财务账面收益或损失约400万人民币。

2)外币风险头寸中,往来及税金科目占比约为37%,银行存款科目占比约为26%,持有期、到期投资科目占比约为26%。针对具体业务和项目,汇率风险管理重点为中东地区项目应收、应付账款,安哥拉项目持有至到期投资,管道局国际事业部本部集中管理资金和莫桑比克项目应收账款。

3)2018年部分国际外汇定价机制发生巨大变化,改变了过去紧盯美元的策略,贬值严重,如坚戈(哈萨克斯坦)、苏姆(乌兹别克斯坦)、宽扎(安哥拉)、缅元(缅甸)、比索(阿根廷)、兰特(南非)、纳米比亚元(纳米比亚)。

6.汇率风险管理策略

管道局国际事业部采用中立型的汇率风险管理态度,既不积极寻求维持某种外汇头寸来谋取风险收益,也不因为汇率风险存在而放弃企业经营发展的机会。对会计风险进行适当的管理,当市场变化不利时,降低风险头寸,当市场变化有利时,保留合适的风险头寸[4]。通过对2018年会计风险的分析,结合自身管理特点,对汇率风险管理提出如下策略。

1)综合平衡各种外币风险头寸,减少单一使用美元结算,提高欧元、英镑等与美元相关度较小货币结算使用率,降低整体汇率风险。在美元风险头寸占比较大的情况下,应加大与美元相关度较小货币的使用率,鼓励项目签订欧元、英镑合同,在风险考虑充分的情况下,甚至可以考虑签订欧元等同货币合同,如中非法郎(乍得、喀麦隆),非共体法郎(尼日尔)等。

2)适当提高资产负债率,匹配债权、债务,减少风险净头寸。在条件允许的情况下,与境内供应商采用主合同相同币种进行结算,转移分散会计风险。在项目合同签订后,对项目全过程的现金流进行测算,分段计算外汇风险净头寸,结合金融机构的汇率分析预测,规划项目外汇风险净头寸安排,对分包商合同币种提前予以规划。

3)合理利用银行金融机构授信额度,以保函信用证形式加快资金回收,减少资金支出。如采用向业主开出预付款保函、要求业主支付预付款、使用质保金保函替换质保金、减少实际资金沉淀等做法,避免长时间资金存在折算汇率不可控的状态,能够以更灵活的方式管理汇率风险。

4)监控汇率波动,形成预警机制。2018年对人民币贬值最高的3种货币分别是宽扎(安哥拉)、比索(阿根廷)和南特(南非),贬值程度分别为46.17%、50.81%和15.67%。管道局国际事业部财务部对项目做出警示,严格控制现场存量,根据使用量进行兑换,回避收款使用该种货币计价。

5)谨慎合理利用金融工具,加大应收账款回收。加强与金融机构合作,通过应收账款保理、保付代理、多方抵账、单位内部结算等方式积极回收应收账款,减少长期不确定风险敞口。

6)超前管理项目汇率风险,在项目运作前期,加强与金融保险机构合作,从投融资、保险、项目结算角度,利用金融工具、国家政策等,提前规避降低汇率风险。针对具体的国家和业务,进行专题讨论,利用内外部资源,集中寻求解决方案。

7.结语

当前,中国货币政策仍以防风险、去杠杆为目标,预期资金面维持“紧平衡”格局不变。中长期来看,人民币兑美元的双向波动将更加明显,单边升值或者贬值的可能性在下降。在上述环境下,未来的汇率风险管理需要更加精细的量化计算和灵活的策略,通过对会计风险的定量分析计算,延伸至汇率风险管理策略,为国际油气管道项目汇率风险管理提供了一种思路。

猜你喜欢

猪业科学(2021年6期)2021-08-12

中国公路(2020年16期)2020-10-14

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

中国外汇(2019年9期)2019-07-13

卫星应用(2019年4期)2019-05-22

中国财政年鉴(2017年0期)2017-07-04

中国草食动物科学(2017年2期)2017-04-10