社会责任报告的自愿鉴证、信息质量及经济效应

2019-08-19 00:39:22梁桂英副教授

财会月刊 2019年16期

梁桂英,王 湛(副教授)

一、引言

随着全球对可持续发展的日益重视,越来越多的企业开始进行社会责任信息披露。毕马威2017年企业社会责任报告调查显示,约四分之三的G250企业和N100企业发布了企业社会责任报告[1]。企业社会责任报告是企业对自身社会责任理念的表述以及履行情况的总结,包括职工关怀、环境保护以及社会公益等多个方面。企业社会责任履行情况不仅受到社会公众和监管部门的关注,而且受到合作伙伴和投资者等相关人员的关注。Hamann[2]指出,在商业合作中,合作方越来越重视合作伙伴的社会责任履行情况;Woods[3]提出,投资者应通过阅读企业的社会责任报告来评估企业的人力资本和品牌声誉,进而做出投资决策;Ramchander 等[4]运用事件研究法,证实企业社会责任报告对财务绩效有正向影响。毕马威2017年企业社会责任报告调查还显示,投资方和其他利益相关方日益意识到非财务信息实际上与企业的财务表现和长期价值创造潜力息息相关,曾经被严格列入“非财务”范畴的社会责任信息逐渐进入“新财务”范畴[1]。

自2008年以来,国资委、证交所陆续出台一系列政策,要求部分企业披露社会责任报告,社会责任报告的数量迅速由2008年的77 份增至2009年的465份,增幅超过5倍,此后我国企业社会责任报告发布数量一直保持逐年增长。随着企业社会责任报告数量的迅速增加,人们开始关注社会责任报告的质量,尤其是报告的可信度[5]。我国企业社会责任报告没有统一的编制标准以及格式要求,企业发布社会责任报告内容的自主性比较大,且部分企业披露社会责任报告存在敷衍监管机构、印象管理等动机,导致社会责任报告质量参差不齐。《中国企业社会责任报告白皮书(2014)》[6]表明,社会责任报告质量堪忧,远未达到社会公众对报告的期望,存在信息不完整、定量数据不足、数据真实性有待验证、“报喜不报忧”等问题,将影响报告综合价值的有效发挥。

在此情境下,社会责任报告鉴证应运而生。作为独立的第三方鉴证,社会责任报告鉴证提高了社会责任信息的可靠性,帮助投资者获得更多有关企业社会责任制度有效性的信息,能够有效减少因管理层自利行为而被加以“工具化”利用(如操纵信息披露、报喜不报忧等)的社会责任报告印象管理行为[7],进而显著提高社会责任报告的质量[8]。目前,我国并未强制要求企业进行社会责任报告鉴证,但仍有相当一部分企业自愿进行了社会责任报告鉴证。作为追求利益最大化的企业,除了外在的压力,本文试图探索企业进行社会责任报告鉴证的内在动机,也即鉴证带来的可以弥补社会责任报告自愿鉴证成本的经济效应。本文拟从企业经营合规性的角度探讨企业进行社会责任报告鉴证是否有利于或有成本的降低。

本文的研究贡献如下:①从经济效应视角对企业社会责任报告自愿鉴证行为进行了研究;②找出了社会责任报告自愿鉴证降低或有成本的逻辑路径:社会责任报告自愿鉴证——信息质量提升——诉讼频次降低——或有成本降低,且发现信息质量为社会责任报告自愿鉴证与或有成本降低的部分中介效应因素,而诉讼频次为信息质量与或有成本降低的完全中介效应因素。

二、理论分析与假设提出

现有关于社会责任报告自愿鉴证效果的研究主要从权益资本成本、投资者决策、盈利预测、股票波动性等方面展开。李正等[9]研究发现,社会责任报告自愿鉴证具有正向的市场反应;张正勇等[7]发现,社会责任报告自愿鉴证可以降低分析师盈利预测误差和分歧度;张正勇等[10]发现,社会责任报告自愿鉴证可以降低企业的权益资本成本,且这一效应在财务透明度较低、财务业绩较差的公司中更为显著。

1.社会责任报告自愿鉴证与或有成本。目前,国内文献关于或有成本的研究多聚焦于内部控制、财务状况等方面。毛新述等[11]探讨了内部控制与诉讼风险的关系,认为内部控制越有效,企业面临的诉讼风险越低;王宁[12]提出内部控制质量越高,企业遭遇行政处罚的概率越低。无论是诉讼还是监管部门的处罚,对于企业来说都是高成本解决冲突的方式,不仅会造成企业直接的经济利益流出,还会影响企业的声誉、品牌效应以及公众认可度等多个方面。企业良好的社会责任表现常常表明企业在生产经营过程中对社会福利以及相关法规的重视。张俊瑞等[13]研究发现,社会责任报告可以降低企业的法律诉讼风险;高恩胜[14]也发现社会责任报告显著削弱了股权结构与企业法律诉讼风险之间的相关性。根据以往的研究,企业自愿进行社会责任报告鉴证的动机之一就是提高企业的合法性[15]。孙喜平[16]也指出,企业会通过社会责任报告自愿鉴证来缓解利益相关者施加的合法性压力。企业出于提高合法性的动机会主动进行社会责任报告鉴证,而企业对于合法性的考量通常表明企业在经营过程中会更加遵循“谨慎性”原则,也即更加注重遵守相关法律法规,这在一定程度上会减少企业与监管机构、投资者等第三方之间的冲突。作为高水平保证的鉴证业务,企业社会责任报告自愿鉴证可能在以下方面降低企业与第三方发生冲突的概率,减少或有成本:①企业对职工福利、职工安全的重视会减少薪酬纠纷、安全事故的发生,这在一定程度上降低了企业与职工发生冲突的概率;②企业在日常生产经营过程中尽可能减少对环境的不良影响,并增加有关碳排放信息、环保投入的披露,可以在一定程度上降低企业与监管部门发生冲突的可能性;③社会责任报告中有关产品质量保证、公益捐赠等方面信息的披露增进了外部利益相关者如客户、投资者对企业的了解,从而降低了企业与利益相关者发生冲突的可能性。在此基础上,本文提出假设1:

假设1:自愿对社会责任报告进行鉴证的企业的或有成本更低。

2.社会责任报告自愿鉴证与信息质量。目前虽有相当一部分企业披露了社会责任报告,且披露数量呈逐年增长的趋势,但许多企业是出于监管部门硬性要求或者对行业领先者的模仿跟风才进行披露的,其披露的社会责任报告并不能传达有效的信息。Lock等[17]指出,投资者对大多数社会责任报告的可信度持怀疑态度。社会责任报告鉴证是由企业之外独立的第三方进行的,具有相应的独立性和客观性,经过鉴证的社会责任信息可以帮助利益相关者更加全面而真实地了解企业的经营状况。Casey 等[18]也指出,社会责任报告自愿鉴证提高了社会责任信息的价值相关性。故对于那些自愿进行社会责任报告鉴证的企业,我们有理由相信,其社会责任报告编制的事实依据更为清晰且可靠,其社会责任信息质量也更高。在此基础上,本文提出假设2:

假设2:社会责任报告自愿鉴证提高了企业的社会责任报告信息质量。

3.信息质量的中介效应。Zimmer等[19]指出,信息相关性和可靠性是信息披露的前提。只有当社会责任报告提供的信息是相关且可靠的,才能为外部利益相关者提供有价值的参考,进而为企业带来经济效应。Vaccaro 等[20]指出,信息披露是企业回应监管机构要求的单向行为,因此只有其具有足够的透明度且质量较高时才能更好地为企业带来经济效应。在此基础上,本文提出假设3:

假设3:社会责任报告信息质量在社会责任报告自愿鉴证与或有成本降低之间起到中介作用。

4.诉讼频次的中介效应。Mohan[21]发现,企业信息披露的质量越高,企业在以后年度面临的诉讼风险越低。孙岩[22]提出,对于社会责任信息披露不够清晰的企业,第三方可能会认为企业实际履行社会责任的情况不好,故而不能够借助实际资料更清晰地进行披露。企业通过披露社会责任报告自愿鉴证信息,向公众传递出企业履行社会责任良好的信号[23],同时也潜在表明企业在生产经营过程中良好地遵守了相关法律法规,增加了监管部门对企业的了解,增强了彼此的信任,降低了二者之间发生冲突的可能性,进而降低了或有成本。在此基础上,本文提出假设4:

假设4:诉讼频次在社会责任报告信息质量与或有成本降低之间起到中介作用。

三、研究设计

1.样本选取与数据来源。本文以2009~2016年沪深A股上市公司作为研究样本,以2009年作为研究起点主要是因为我国社会责任报告披露于2009年开始进入密集状态。本文剔除以下样本:金融行业公司、ST公司、财务数据不全的公司。社会责任报告鉴证意见来自可持续发展报告资源中心MQI 数据库及各上市公司官网,社会责任报告评分数据来源于润灵环球社会责任评级机构,其他数据来源于国泰安数据库。最终共获取3802 份社会责任报告,其中经过鉴证的社会责任报告共计167份。

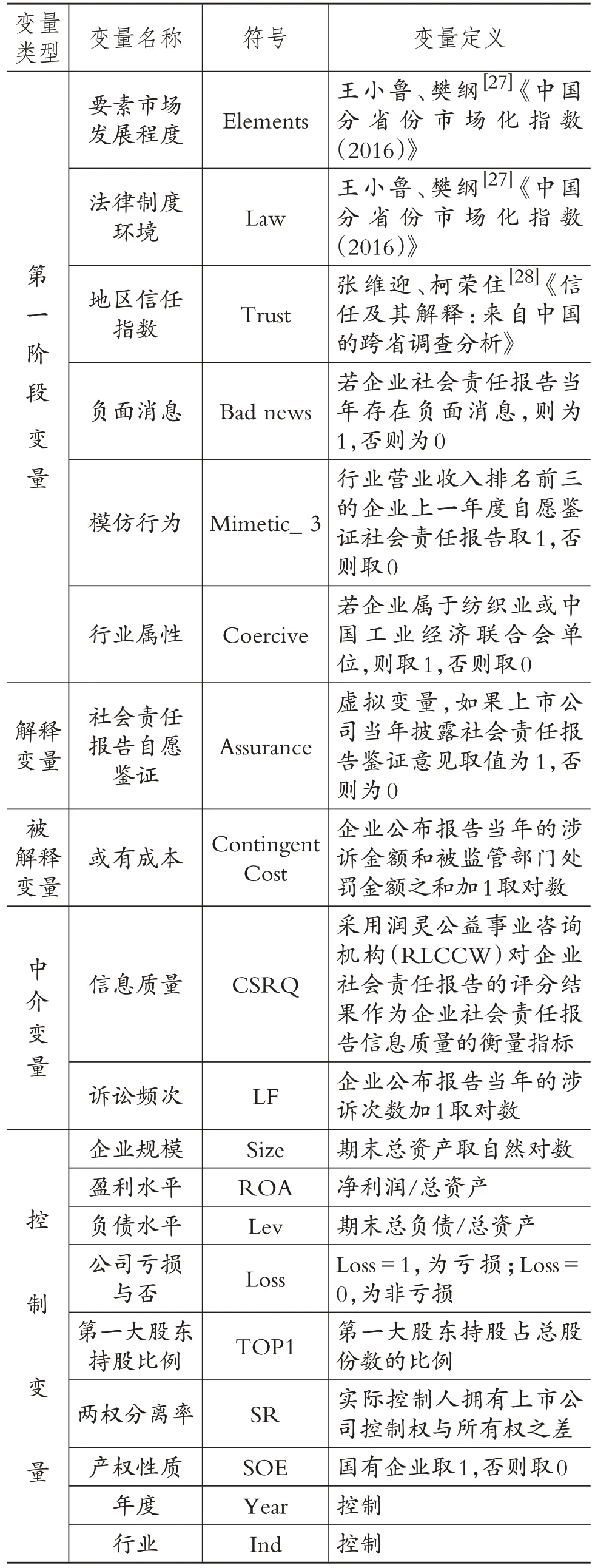

2.变量定义。目前我国并未强制要求企业对社会责任报告进行鉴证,社会责任报告鉴证作为一种自愿行为,受到各种因素的影响。本文借鉴沈洪涛等[15],李正等[24]的研究,选取如下变量:要素市场发展程度(Elements)、法律制度环境(Law)、地区信任指数(Trust)、负面消息(Bad news)、模仿行为(Mimetic_3)、行业属性(Coercive)。此外,对于规模较大的企业,其社会责任履行情况可能好于规模较小的企业,从而更愿意进行社会责任报告鉴证,故控制企业规模(Size)的影响;企业资产负债率越高、财务状况越差,越不可能选择对社会责任报告进行鉴证,故控制企业负债水平(Lev)、盈利水平(ROA)的影响。

基于上述假设,本文设定以下变量:①解释变量:社会责任报告自愿鉴证(Assurance)。若企业当年自愿鉴证社会责任报告则取值为1,否则为0。②被解释变量:或有成本(Contingent Cost)。用企业当年受监管部门的处罚金额和涉及的相关诉讼金额之和衡量。③中介变量:信息质量(CSRQ)、诉讼频次(LF)。④控制变量。Field等[25]指出,当企业的经营状况恶化时,企业经营合规性可能会受到影响,故本文控制盈利水平(ROA)和公司亏损与否(Loss)两个指标;企业规模越大,其资金渠道越丰富,应对各类风险的路径也越多,故本文控制企业规模(Size)的影响;企业的资本结构也会影响其诉讼成本和违规金额,负债较多的企业,其违规的概率相对更高,故本文控制负债水平(Lev)的影响;国有企业与政府机关关系越亲密,越可能受政府的保护,故本文控制企业的产权性质(SOE)。此外,本文还控制第一大股东持股比例(TOP1)、两权分离率(SR)等指标。各变量的具体定义如表1所示。

3.模型构建。文章采用Heckman两阶段模型以控制社会责任报告自愿鉴证的自选择问题,其两阶段模型如下:

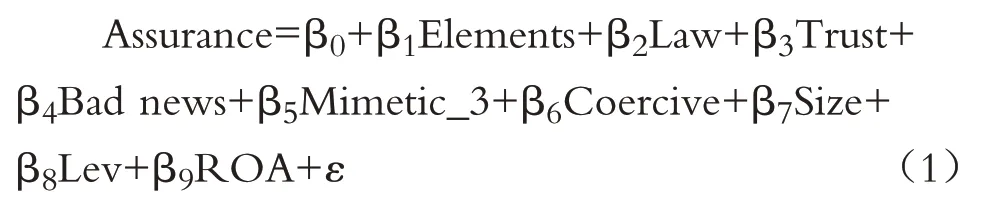

(1)第一阶段模型。为控制社会责任报告自愿鉴证的自选择问题,构建模型(1):

通过模型(1)计算得出逆米尔斯比率,并将其作为一个新的解释变量代入第二阶段的模型中。这样,社会责任报告鉴证的自选择效应由第一阶段的模型得以修正,并在第二阶段通过逆米尔斯比率反映出来。

(2)第二阶段模型。为识别社会责任报告自愿鉴证通过信息质量影响经济效应的机制是否存在,基于上文提出的假设,以及Heckman 第一阶段回归计算出的逆米尔斯比率(IMR),本文借鉴温忠麟等[26]的研究构建以下回归方程进行检验:

表1 变量定义

基于假设1,构建模型(2):

模型(2)用于检验社会责任报告自愿鉴证是否能够降低或有成本,只有在社会责任报告自愿鉴证能够降低或有成本的前提下,才可以进行后面的中介效应检验。

基于假设2,构建模型(3):

模型(3)用于检验社会责任报告自愿鉴证是否能够提高社会责任报告的信息质量。

基于假设3,构建模型(4):

若模型(3)中社会责任报告自愿鉴证的系数β0和模型(4)中信息质量的系数β1均显著,则中介效应必然存在。在模型(4)中,如果系数β1显著而系数β0不显著,则说明信息质量的中介效应是完全的,则社会责任报告自愿鉴证要降低或有成本必须通过提高信息质量才能起作用;如果模型(4)中系数β0和β1均显著,则信息质量为部分中介效应因素,即社会责任报告自愿鉴证降低或有成本一部分是通过提高信息质量产生作用,还有一部分是通过其他因素来产生作用的。

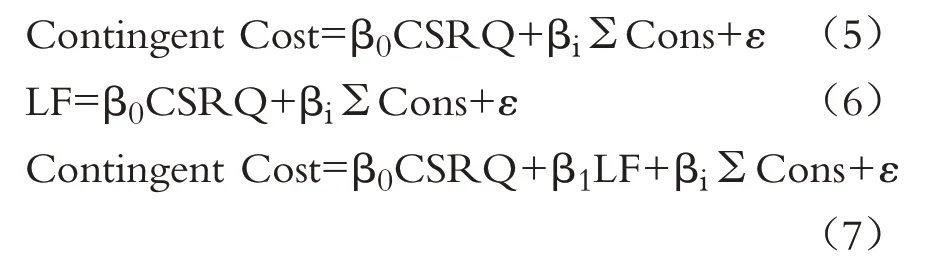

基于假设4,构建模型(5)、(6)、(7):

模型(5)用于检验信息质量是否能够降低或有成本,只有在信息质量能够降低或有成本的前提下,才可以进行模型(6)和模型(7)的中介效应检验。模型(6)用于检验信息质量是否可以减少诉讼频次,若模型(6)中的β0和模型(7)中的β1均显著,则中介效应必然存在。在模型(7)中,如果系数β1显著而系数β0不显著,则说明诉讼频次的中介效应是完全的,也即信息质量要降低或有成本必须通过减少诉讼频次才能起作用;如果模型(7)中的系数β0和β1均显著,则信息质量为部分中介效应因素,即信息质量有一部分通过减少诉讼频次来降低或有成本,还有一部分则通过其他因素来产生作用。

四、实证分析

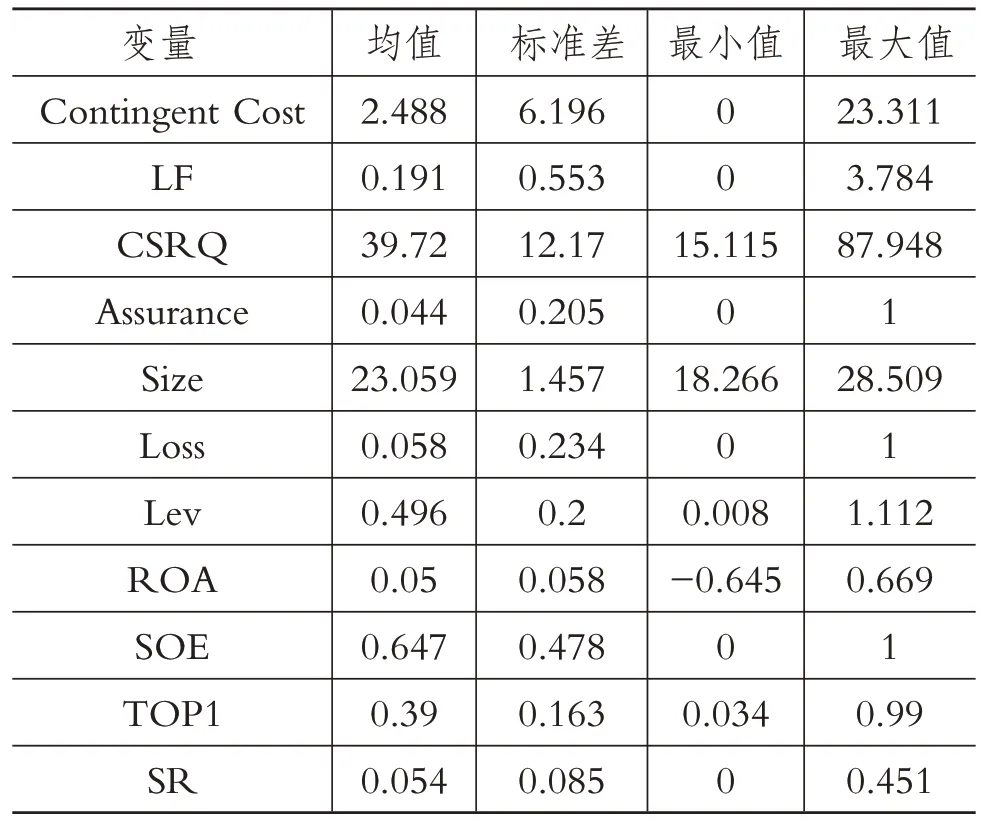

1.描述性统计。表2 列示了主要变量的描述性统计结果。描述性统计结果表明,目前我国社会责任报告信息质量(CSRQ)参差不齐,最高达87.948分,最低仅15.115分,极差高达70多分,且社会责任报告质量普遍较差,均分仅为39.72。发布的社会责任报告数量虽逐年上升,但鉴证的比例仍然较低,仅占4.4%左右,说明我国鉴证市场仍发展不够。被解释变量诉讼频次(LF)的均值为0.191,或有成本(Contingent Cost)的均值为2.488,最小值为0,最大值为23.311,其波动性较大。

表2 描述性统计结果

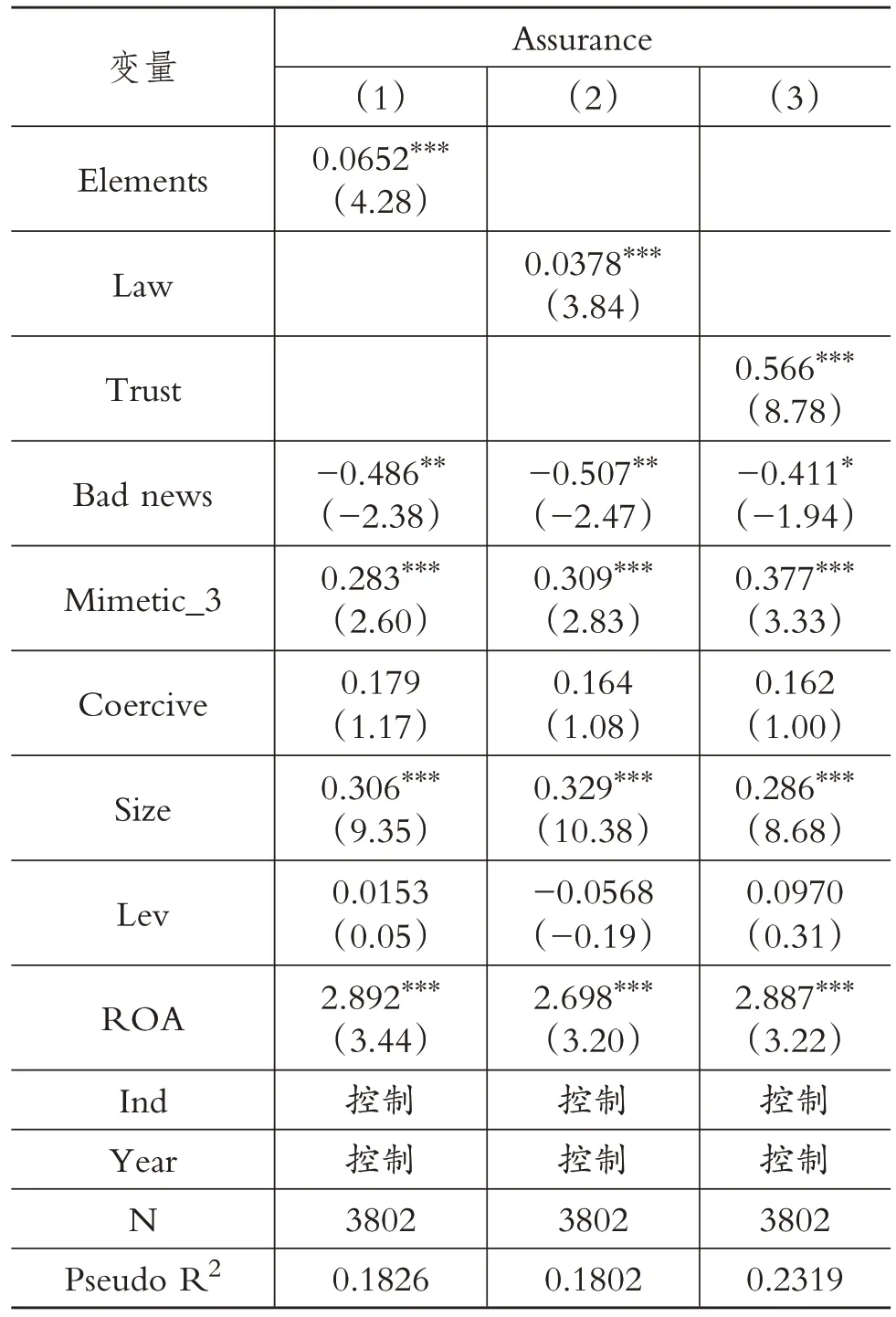

表3 社会责任报告自愿鉴证影响因素

2.回归分析。表3 显示,从外部要素来看,法制环境越好、要素市场发展越好、信任指数越高地区的企业越倾向于进行社会责任报告自愿鉴证,三者皆在1%的显著性水平上提高了企业自愿鉴证社会责任报告的几率。对于爆出负面消息的企业,其选择自愿鉴证的几率较小。同时,出于对行业领先者的模仿,企业会更加愿意进行社会责任报告自愿鉴证。行业营业收入排名前三的企业上年度是否鉴证社会责任报告与行业当年社会责任报告自愿鉴证概率在1%的显著性水平上正相关,说明企业盲目跟风的心理较强,这也在一定程度上解释了社会责任报告信息质量普遍较低的原因。但企业是否属于纺织业或工业经济联合会则对企业是否进行社会责任报告自愿鉴证没有显著影响。同时,从企业自身情况来说,其规模越大、资产负债率越低、盈利能力越强,则越倾向于进行社会责任报告自愿鉴证。

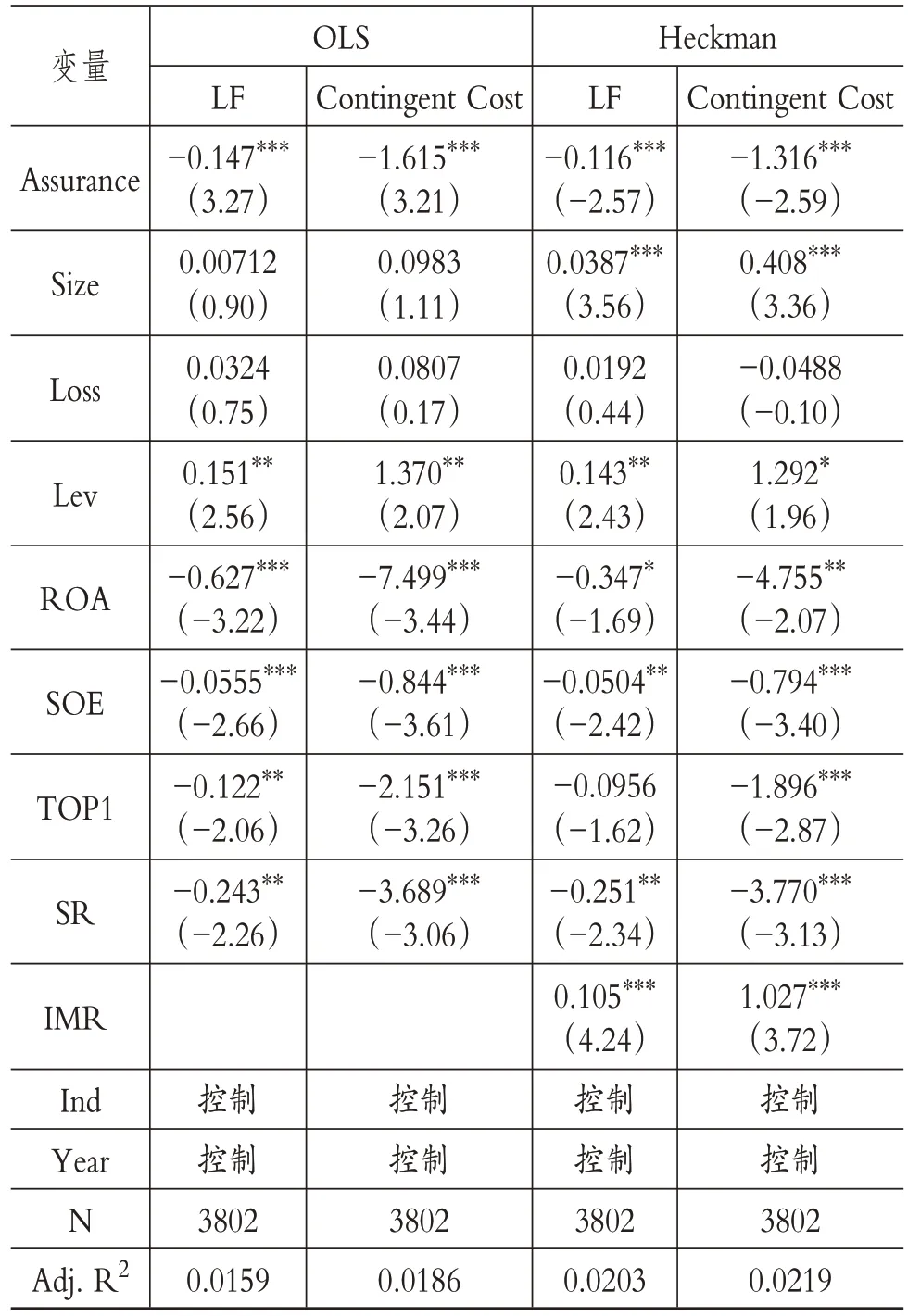

表4 自愿鉴证与或有成本

由表4的回归结果可以看出,不论是OLS回归,还是考虑了社会责任报告鉴证自选择因素的Heckman 两阶段回归,社会责任报告自愿鉴证均与企业诉讼频次以及或有成本在1%的水平上显著负相关,这支持了本文的假设1,表明社会责任报告自愿鉴证能够增进利益相关者对企业的信任与了解,减少其与企业发生冲突,并降低企业的或有成本。

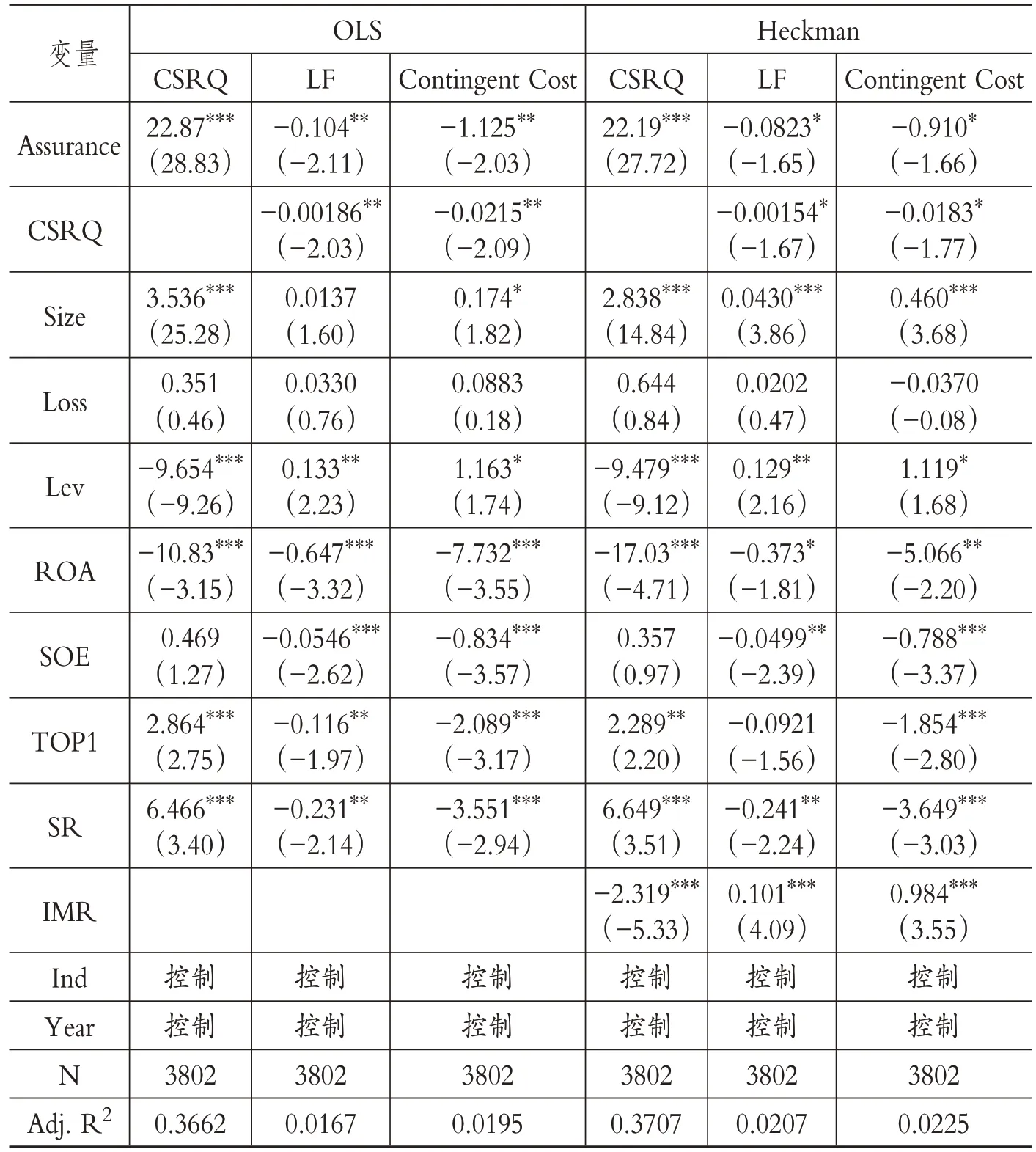

在社会责任报告自愿鉴证可以降低或有成本得到验证的基础上,对模型(3)和模型(4)进行检验,结果如表5 所示。对模型(3)进行回归发现,社会责任报告自愿鉴证在1%的水平上显著提高了社会责任信息质量,这也证实了假设2。对模型(4)进行检验发现,信息质量在社会责任报告自愿鉴证与诉讼频次以及或有成本之间存在中介效应,假设3 得到验证。虽然当前A 股市场上大多数企业披露了社会责任报告,但整体质量较低,而鉴证可以有效提高社会责任报告的质量。经过鉴证的高质量的社会责任报告往往意味着企业良好的社会责任表现以及合规性,进而可以降低企业的或有成本,提高企业的经济效益。同时,通过对模型(4)的检验,发现社会责任报告自愿鉴证依旧与企业诉讼频次和或有成本在10%的水平上显著负相关,这说明信息质量为社会责任报告自愿鉴证与经济效益的部分中介效应因素,社会责任报告自愿鉴证还直接或者间接地通过其他路径显著降低企业的或有成本。根据以往学者的研究,社会责任报告自愿鉴证对企业的财务绩效具有正向影响,而企业财务状况越好,资金周转越灵活,其违规概率和被起诉概率往往也会越低,社会责任报告自愿鉴证也可能通过此路径来降低企业的或有成本。还有一部分学者认为,社会责任报告自愿鉴证可以提高企业的声誉,企业声誉的提高可以为其带来更多的隐性机会和显性优势,使企业在日常经营过程中或者在应对危机的时候有更大的灵活性和自主性,这也在一定程度上降低了企业违规和被起诉方面可能发生的成本。除此之外,还可能存在其他因素等。

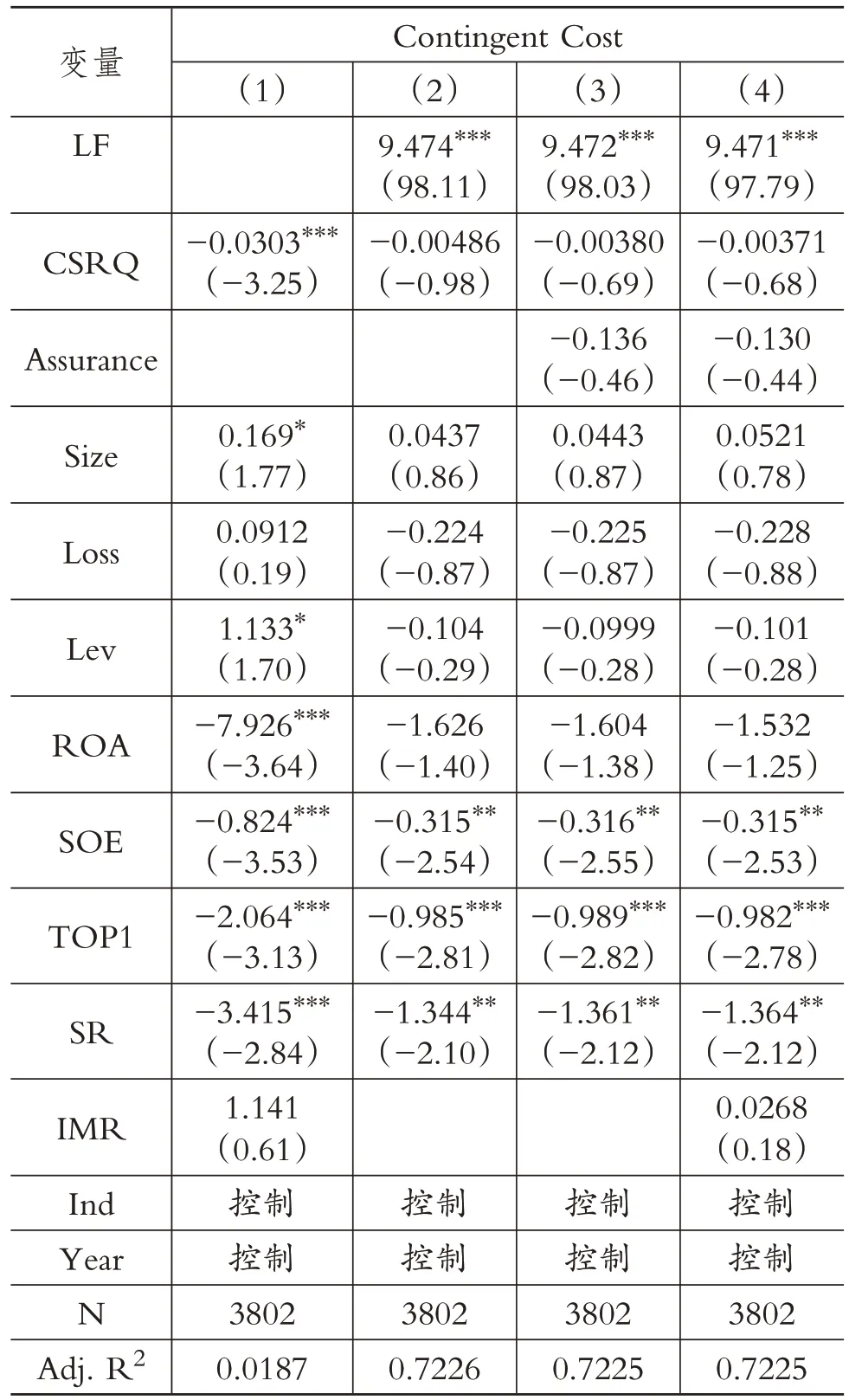

从表4 可以看出,社会责任报告自愿鉴证也在1%的显著性水平上降低了企业的诉讼频次;从表5可以看出,信息质量同时也是社会责任报告自愿鉴证与诉讼频次的中介因素。基于前文的分析,对诉讼频次是否为信息质量与或有成本降低两者之间的中介因素,也即假设4进行检验,结果如表6所示。对模型(5)的检验显示,信息质量在1%的显著性水平上降低了或有成本,对模型(6)和模型(7)进行检验,发现诉讼频次确为信息质量与或有成本降低两者之间的中介效应因素,显著性水平为1%,假设4得到验证。同时可以看到,诉讼频次为信息质量与或有成本降低两者之间的完全中介效应因素,文章的被解释变量或有成本包括或有罚金成本和或有诉讼成本,而相对于或有罚金成本来说,或有诉讼成本涉及的金额常常更为巨大,故诉讼频次的降低直接导致了或有成本的降低。在假设4得到验证的基础上,本文又在模型(7)中加入社会责任报告自愿鉴证(Assurance)因素,以检验自愿鉴证行为是否会影响诉讼频次的中介效应。研究发现诉讼频次依旧为信息质量与或有成本降低两者之间的完全中介效应因素,且社会责任报告鉴证自选择效应在该模型中不显著。

表5 自愿鉴证、信息质量与或有成本

表6 信息质量、诉讼频次与或有成本

3.稳健性检验。本文从以下两个方面进行稳健性检验:①采用一对一匹配法对样本进行匹配,对模型重新进行回归。②通过增减控制变量对模型重新进行回归。经检验,上述回归结论保持不变。

五、结论与展望

本文以2009~2016年间披露了社会责任报告鉴证信息的沪深A 股上市公司为研究样本,探讨了社会责任报告自愿鉴证与经济效应的关系,得出了如下结论:社会责任报告自愿鉴证降低了企业的或有成本,信息质量、诉讼频次均为鉴证行为与经济效应的中介因素,且信息质量在社会责任报告自愿鉴证与或有成本的降低之间存在部分中介效应,诉讼频次在信息质量与或有成本的降低之间存在完全中介效应,也即社会责任报告自愿鉴证降低或有成本的逻辑路径为:社会责任报告自愿鉴证——信息质量提升——诉讼频次降低——或有成本降低。

对于市场上质量参差不齐的社会责任报告,鉴证能够传递更为积极的信号,帮助利益相关者全面而真实地了解企业,增进彼此间的信任,降低二者之间发生冲突的概率。但目前我国的鉴证市场发展并不完善,鉴证比例较低,企业若希望降低被监管部门处罚和被利益相关者起诉的概率,可通过自愿对社会责任报告进行鉴证这一行为来敦促自身更好地履行社会责任,同时也向监管部门和外部利益相关者传递较为良好的信号,增强其对企业的了解与信任,并与之保持更为友好的关系。

本文验证了企业通过社会责任报告自愿鉴证提高信息质量来降低诉讼频次进而降低或有成本,以为企业带来经济效益的逻辑路径。但在社会责任报告自愿鉴证通过信息质量影响或有成本的逻辑路径中,发现信息质量仅为社会责任报告自愿鉴证降低或有成本的中介效应因素之一。本文虽对其他影响路径做出了一定程度的猜测,但并未进行检验,这是本文研究的不足之处,也是在以后的研究中可以拓展的地方。

猜你喜欢

河北画报(2023年22期)2023-11-16 13:25:46

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

艺术品鉴证.中国艺术金融(2018年12期)2018-08-26 06:04:34

南方人物周刊(2017年32期)2017-10-28 22:48:36

南风窗(2016年26期)2016-12-24 21:48:09

南风窗(2015年22期)2015-09-10 07:22:44

南风窗(2015年7期)2015-04-03 01:21:48

财会学习(2014年2期)2014-08-15 17:23:39