资本市场开放再迎里程碑

2019-08-16 02:30陈果

证券市场周刊 2019年21期

陈果

曾经三次推迟面世的沪伦通迎来了最后的关键一步。

6月17日,中国证监会和英国金融行为监管局发布联合公告,原则批准上海证券交易所和伦敦证券交易所开展沪伦通业务,沪伦通正式启动,中国资本市场开放迎来新的“里程碑”。华泰证券成为沪伦通的首个全球存托凭证(GDR)项目,还是首家发行GDR的A股上市公司,同时也是第一家A+H+G上市的中国企业。此前,华泰证券在伦敦证券交易所发行7500万单位GDR。

沪伦通与沪港通:两种类型的互联互通

沪伦通和沪港通虽然都是两大交易所之间的互联互通,但却是两种不同的类型。沪港通是资金在两地间的联通,而沪伦通是利用存托凭证与基础股票间的跨境转换机制实现的两地间的联通。

形象地说,沪深港通是两地的投资者互相到对方市场直接买卖股票,“投资者”(资金)跨境,但产品仍在对方市场。而沪伦通是将对方市场的股票转换成DR到本地市场挂牌交易,“产品”跨境,但投资者(资金)仍在本地市场。DR制度的推出,很好地解决了交易规则差异和时差两大难题,实现了两个交易所间的跨时区联通。

沪伦通的机制决定了只有“产品”跨境,但“资金”仍在本地市场,因此除了存托凭证与基础证券转换、上市公司分红派息等情况外,日常的沪伦通交易不会带来资金的跨境流动,也就不存在带来增量资金的问题。需要认识到,在沪伦通机制下,上交所的资金交易在上交所挂牌的CDR,资金仍然留在上交所。没有资金的流入和流出。

虽然沪伦通的机制不会造成资金的流入或流出,但CDR在发行时还是会带来资金的分流。考虑到沪伦通开通之初英国公司对A股了解不够,以及A股的承接能力有限,预计一年内通过沪伦通发行的CDR不超过5家。以富时100中市值最大的5家公司为例进行计算,按照CDR发行比例1%-5%五档测算,预计CDR带来的资金分流在544.43亿元至2722.13亿元之间。由于这是5只市值最大的公司,实际发行的CDR造成的资金分流应该小于测算值。

根据6月17日中英双方公布的《联合公告》,沪伦通是有总额度限制的:起步阶段,东向业务总额度为2500亿元人民币;西向业务总额度为3000亿元人民币。因此,根据规定,在起步阶段发行CDR造成的资金分流不会超过2500亿元。考虑到额度不会正好用完,实际的资金分流应该更小。因此,沪伦通初期带来的资金分流规模可能有限。

与东向的CDR只涉及到现有股票不同,西向的GDR还可以拥有融资功能,这意味着中国公司可以通过沪伦通在伦敦募资。华泰证券就已经通过发行GDR募集超过15亿美元。而根据规定:境内上市公司在境外首次公开发行的存托凭证自上市之日起120 日内不得转换为基础股票。也即如果这些首次公开发行的GDR不能获得伦敦投资者的认可,股价持续低迷,可能在120日后被转化为基础股票,增加A股的股票供给。

沪伦通或将带来两地估值收敛

沪伦通通过DR与基础股票间的发行与兑回机制实现两地的联通,因此DR的定价一方面受挂牌的交易所估值定价的影响,同时也受基础证券所在交易所估值定价的影响。随着两地DR的发行规模不断扩大,两地的联通也将更为紧密,可以预计的是,两地相关行业的估值水平也有望收敛,A股定价将更加国际化。

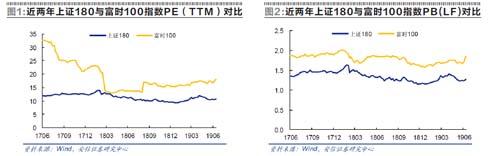

以过去两年时间上证180指数和富时100指数的估值水平进行对比,可以发现无论是PE(TTM)还是PB(LF),上证180都顯著低于富时100。当前富时100市盈率为17.86倍,上证180仅10.78倍;市净率两者分别为1.84倍和1.28倍,A股低估明显,有望获得估值修复。

我们还从伦交所主板和上交所上市公司中选取出市值超过200亿元的公司作为有望参与沪伦通的备选组。并分别计算了按照GICS行业分类的PE(TTM)水平。由于金融和消费两大类行业最有可能在对方国家开展业务,参与沪伦通的意愿最强,我们重点考察金融与消费组的估值差异。

从比较可以看到,上交所金融公司估值水平(8.54倍)显著低于伦交所金融组(11.97倍),有一定的估值修复空间。而上交所消费公司估值则较伦交所消费公司更高,特别是日常消费品,估值较伦交所公司几乎高出一倍。如果联合利华等英国上市公司来沪发现CDR,可能拉低A股消费行业估值水平。

沪伦通对中国资本市场的深远意义

金融开放新“里程碑”:开放是国家繁荣发展的必由之路,金融开放更是中国当前开放的重点领域。沪伦通是将伦敦和上海资本市场联系在一起的一个“里程碑”,通过沪伦通外国公司第一次能够在中国内地上市,上海证券交易所上市公司也将首次通过与其国内股份可互换的工具在海外筹集资金。

交易所在全球化中成长:上交所近年来通过互联互通、股权合作等制度创新模式,与全球各大主要市场不断加深合作实现共赢,也在全球化融合中不断加强自身的风险防控能力。“透明的监管、干净的市场、开放的信息交流”等理念在与港交所、伦交所的交流中成熟。通过吸引海外公司来华上市,也有助于提升国内资本市场的深度。

中国投资者丰富多元化配置选择:通过沪伦通,中国投资者将第一次能够直接投资于高质量的伦敦国际上市公司而不受配额控制。这意味着他们多元化配置的选择进一步丰富,有利于构建收益更高、风险更低的投资组合,享受全球化红利。

国内企业获得新的融资渠道:符合要求的国内上市公司将可以通过在伦敦发行GDR进行融资。这将拓宽他们的融资渠道,并有机会获得更低成本的融资,改善其流动性。同时,海外融资也有助于加快国内企业的国际化步伐。

提升西方资金对中国资本市场兴趣:伦敦成为首个与国内资本市场实现互联互通的全球核心资本市场,便利了欧洲机构投资中国资本市场。这也有助于提升西方资金对A股的兴趣,促进更多外资提升A股配置比例,为A股带来增量外资。A股投资者结构进一步改善。

加速A股估值国际化:沪伦通将成为联通国内资本市场与英国资本市场的桥梁,有望加速A股估值的进一步国际化。预计未来A股金融、消费龙头公司的估值水平将与国际接轨。国内股票的估值定价将需要考虑海外估值锚的影响。

作者工作单位为安信证券

猜你喜欢

现代艺术(2022年1期)2022-02-07

艺术启蒙(2021年6期)2021-08-03

通信产业报(2019年28期)2019-09-24

金融经济(2019年7期)2019-08-15

证券市场红周刊(2018年42期)2018-05-14

中国经济周刊(2017年35期)2017-09-08