煤电解局:如何度过第二个困难期?

2019-08-14 08:54:14陈宗法

能源 2019年8期

关键词:能源

文 | 陈宗法

作者系中国华电集团公司副总法律顾问

“十三五”以来,煤电行业经营进入了第二个困难时期。在下一个五年计划制定的关键节点,如何把握煤电形势,做出政策调整,已成为企业能否渡过困难期的关键所在。

随着可再生能能源规模不断扩大和竞争力越来越强,煤电企业经营环境的每况愈下,煤电——这个中国最大的主力电源再次引起了各方的关注。

近期,一些研究机构、政府部门和能源企业纷纷启动编制能源、电力“十四五”规划的前期工作。未来一个时期,我国将继续大力推动绿色发展、清洁转型,可再生能源将持续增长,高碳化石能源将大幅减少。

昔日“一煤独大,独步天下”的煤电,如何破解时下前所未有的困惑和尴尬局面、找准现代能源体系中新的定位、保障煤电清洁高效利用与高质量生存发展,仍是绕不开的核心话题之一。

这不仅关系到煤炭、电力两个行业发展的可持续性,也关系到我国能源革命的成败、能源消费的民生幸福。

煤电关系:紧密、重要、复杂

世界上没有任何一个国家像我国一样,煤、电关系如此紧密、重要和复杂。这是由我国能源资源禀赋,煤炭、煤电在能源系统的基础性地位、支柱作用、运行机制及其自身特性所决定的。

在能源清洁转型的大背景下,经过十多年的努力,我国能源结构不断优化,清洁可再生能源快速发展,节能减排成效显著。但是,至今仍未从根本上撼动“煤为基础、煤电为主、油气进口”的能源格局,煤炭、煤电仍属主体能源。

2018年,我国煤炭产业保持“三个世界第一,一个世界第三”的地位。煤炭产量:36.8亿吨,增长4.5%;煤炭进口量:2.81亿吨,增长3.9%;煤炭消费量:39.3亿吨,约占一次能源消费总量59%,均居世界第一;煤炭资源储量:2017年查明1.67万亿吨,仅次于美、俄,居世界第三。

同样,煤电在我国电源结构中比例持续下降,但仍超过“半壁江山”,拥有“567”的比例优势。2018年,我国电力装机达到19亿千瓦,其中:煤电装机10.1亿,占比53%;煤机发电量4.45万亿千瓦时,占比64%;燃料成本占煤电发电成本70%左右。

煤、电两大产业,上下游关系,相互依存,关联度极大。煤炭是火电企业的“生命之源”,煤炭能否保供、煤价的起伏涨落直接决定火电企业的生存发展、盈亏状况。我国电煤消费比重一般保持在一半左右,2018年为21亿吨,占比53%;铁路近50%的运力用于煤炭运输,2018年达23.81亿吨。同样,火电是煤炭企业最大的用户和市场,火电的保有量与盈亏也影响着煤炭资源的转化能力。

可见,煤、电两大产业本该是“唇齿相依、协调发展、互利共赢”的关系,但现实中却由于煤企、电企管理体制、运行机制的差异以及两个行业的传统分隔,经常“相生相克、相互冲突”,爆发煤电矛盾。这既是政府、煤企、电企、铁路、用户各方长期搏弈的结果,也是政府计划体制与市场运行机制严重冲撞的本质反映。因此,近年来煤电企业高度关注煤炭市场变化、电力市场化改革、能源企业重组、能源清洁转型等影响因素。

煤电的第二个困难时期

不可否认,我国煤电清洁发展取得积极成效,大气污染物排放快速下降,发电效率持续提高、碳排放强度不断下降、耗水和废水排放量逐年减少、固废物综合利用水平明显提升,煤电发电技术和污染物控制技术已达世界先进水平。然而,目前煤电行业却面临种种困惑,处于“第二个困难期”,主要表现在:

一是煤电前景不明,社会争议很大。多年来,在未来的能源结构中要不要煤电,或煤电扮演什么角色,社会上一直争论不休,始终未形成共识,煤电前景迷茫。

以气候专家、新能源企业为代表的一派认为,煤炭污染环境,能源清洁转型就像搬新家,不扔掉煤电这些“旧沙发”,就不可能买可再生能源这个“新沙发”,因为没空间,我国“三弃”现象就是煤电规模过大造成的;以煤电企业为代表的另一派则认为,不能“妖魔化”煤电,我国是富煤国家,可再生能源不稳定、经济性差,关键时刻还得靠煤电,而且煤电通过超低排放改造实现了清洁利用,还是应该依靠煤电、发展煤电。

二是电力产能过剩,受市场竞争、新能源挤压,煤电量价齐跌。我国用电量增长已连下台阶,“十五”增长13%;“十一五”增长11.1%;“十二五”增长5.7%;“十三五”规划预计增长3.6-4.8%。目前,我国电力产能过剩,发电行业系统性风险增加。

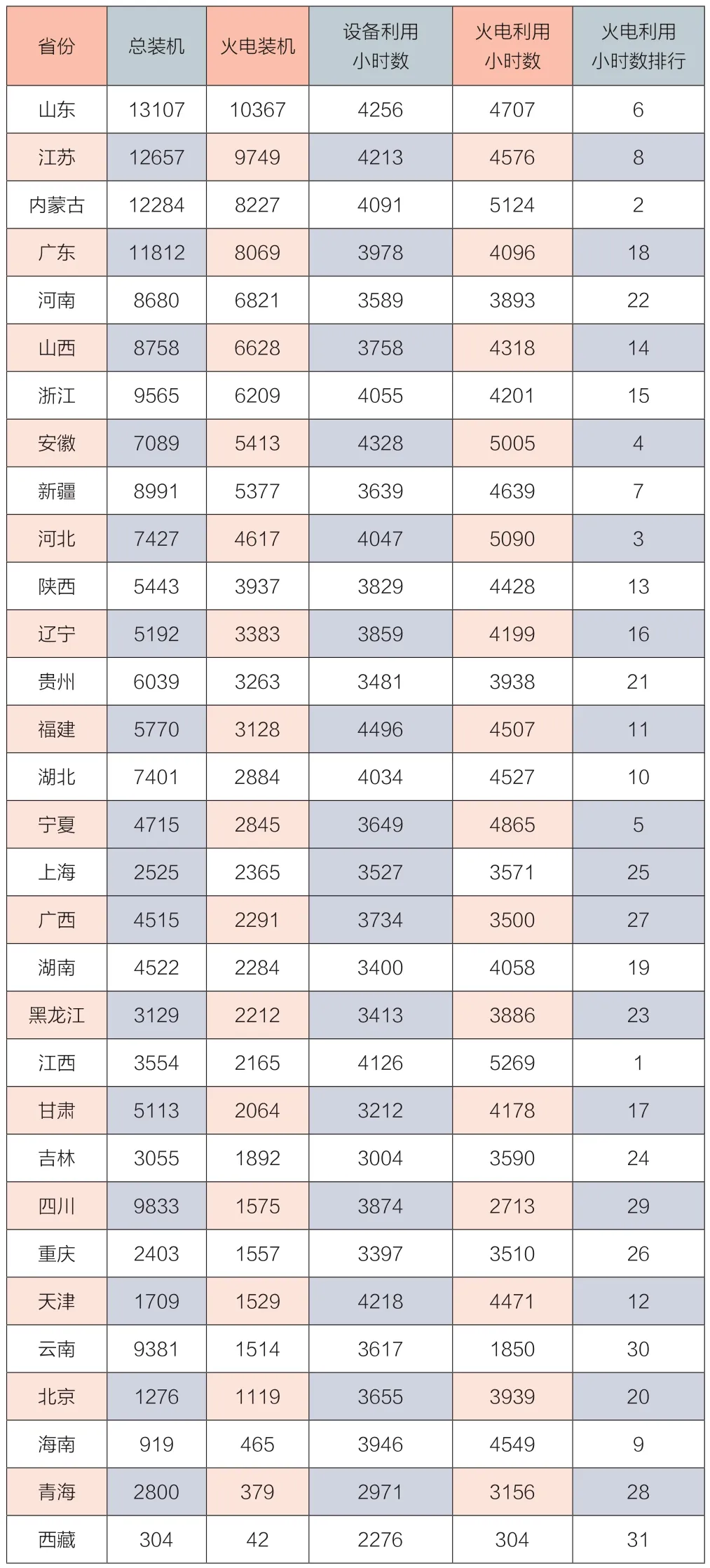

火电利用小时已从2004年的5991小时,一路下滑,2016年降至4165小时,2017、2018止跌企稳(4209、4361小时),但设备平均利用率已下降到50%左右,大量机组处于停备状态。

同期,绿色发展步伐明显加快,风、光、水、核、气、生物质并举,特别是风电“疯长”,光伏掀起抢装“狂潮”,清洁装机占比大幅度提升。到2018年底,我国非化石能源装机7.76亿千瓦、占总容量的40.8%;非化石能源发电量2.16万亿千瓦时、占总发电量的30.9%。而且,近年来新能源补贴退坡、平价上网,市场竞争力显著增强,煤电不得不为清洁能源优先消纳作出让步。

另外,随着2015年新电改的推进和发用电计划的大幅放开,将进入全面竞价时代,煤电首当其冲,“降价潮”席卷全国。一些区域的煤电企业“离不开、活不了”,深陷生存危机。

三是煤炭去产能,煤价厂型走势,煤电企业燃料成本高企。2016年,宏观经济开始企稳,煤炭需求止跌回升,增长0.5%,因为政府限产、去产能,原煤产量仅为33.6亿吨,下降了9.4%,导致市场供不应求,煤价大幅反弹;贵州、东北等地电煤供应“告急”,当地政府不得不出台限运出省措施。2017、2018年尽管产量有所释放,但煤炭需求放大,煤价高位震荡,呈“厂”型走势。

到2018年底,煤炭去产能10亿吨的任务已基本完成,煤矿数量减少到5,800处,平均产能提高到92万吨/年,晋陕蒙新四省区产量占到全国的74.3%。反映燃料成本的CECI沿海电煤采购5500大卡综合价,2017、2018年分别在650-700元/吨、571-635元/吨震荡,均超过国家规定的绿色区间。“十三五”,煤炭市场的紧平衡与煤价的再度高企,对发电行业的直接影响是抢煤发电、燃料成本大增,导致煤、电行业经营业绩冰火两重天。

四是降低用能成本,降低煤电电价,政府、市场“双管齐下”。为提升实体企业竞争力,稳定经济增长,2015年国家推出了供给侧结构性改革,降低用能成本。一方面政府不断下调煤电标杆电价,2013年以来,共4次下调、1次上调,每千瓦时净下调6.34分,并取消各地低于标杆电价的优惠电价、特殊电价;另一方面通过加速放开发用电计划、大幅提高市场交易电量、不断创新交易品种,降低煤电市场交易电价。以某发电集团为例, 综合交易电价2015-2018年每千瓦时分别降价9.3分、6.3分、4.7分、5.2分。

目前,煤电电价政府、市场双管齐下,一降再降,几乎到了“降无可降”的起步,与新电改9号文提到的“交易公平、电价合理”的目标相去甚远,政府明文规定的煤电联动也变成了“镜中花、水中月”,已严重危及煤电的生存与保供。

五是环保政策层层加码,环保边际效应下降,相关政策执行不到位。“十三五”期间,国家对存量煤电推出一系列严厉的环保举措,从严淘汰落后产能0.2亿千瓦;限期完成煤机超低排放改造、节能改造、灵活性改造,共计9.8亿千瓦,现役煤机煤耗低于310克/千瓦时;清理规范自备电厂,严格执行节能环保标准;率先对火电实施排污许可证,排污费改征环保税;碳排放强度每千瓦时单位供电控制到550克、煤机865克,启动碳排放权交易;全面开展中央环保督察、生态文明建设年度评价等。

同时,国家还打出“组合拳”严控煤电新增产能,停缓建煤电1.5亿千瓦,到2020年,煤电不超11亿千瓦,新机煤耗低于300克/千瓦时。由于我国煤机年轻、先进、升级改造不断,环保的边际效应逐年下降。尽管国家激励节能减排,实施节能调度,出台环保电价合计3.5分/千瓦时,但煤机巨额的环保投入难以保障与补偿,特别是环保电价、奖励电量在煤电竞价交易中难以兑现。从长远看,煤电碳排放成本增加将是未来的新挑战。

2018年分省装机及火电利用小时数综合排名情况单位:万千瓦,小时

六是煤电业绩下滑、亏损面大、负债率高、资金链紧张、区域差异大,一些企业面临被ST、退市、兼并、关停、破产等风险,整体经营形势严峻。2008-2011年煤电出现了历史上“第一个困难时期”,五大发电集团火电板块累积亏损高达921亿元。2012-2014年,火电经营状况逐年好转,2015年业绩“置顶”,进入2002年电改以来最好的时期。

但“十三五”经营业绩就开始“坐滑梯”,进入“第二个困难时期”:2016年“腰斩”;2017年“跌穿地板”;2018年“坐起”。五大发电集团2015年火电利润高达882亿元,2016年只有367亿元,狂降58.4%;2017年火电亏损132亿元,除国家能源集团外,四大发电集团均亏损,亏损面达60%。

2018年全国火电企业利润323亿元,亏损面仍有43.8%。2019年能否“前行”,2020年能否全面“奔小康”还有待于观察。发电集团的资产负债率长期高位运行,尽管比2008年85%最高时有所下降,2018年仍接近78%,巨额财务费用侵蚀当期利润。

目前,云贵川、东北、青海、河南等区域的煤电企业整体亏损,一些煤电企业资不抵债,依靠集团担保、委贷维持生存,有的甚至被关停、破产,少数电力上市公司业绩难以好转,面临被ST、退市的风险。

我国煤电之所以造成上述困惑,主要有以下六个原因:一是世界气候变暖,我国雾霾频现;二是全球能源清洁转型,掀起新能源革命;三是世界“去煤化”浪潮,我国频现环保风暴,清洁可再生能源快速发展;四是市场系统性风险增加,煤炭市场供应紧张,电力市场产能过剩,煤电矛盾爆发,煤电联动不到位;五是政策导向利好不多利空多,降低用能成本,煤炭去产能;六是2002年电改导致煤电巨量扩张,2015年新电改导致市场化交易剧增。

总之,这是由气候环境变化、能源变革走势、市场风险增加、国家政策导向、电企经营发展战略、重大事件影响等多种因素叠加、长期综合作用的结果。

综合施策方能破解煤电困局

面对种种困惑、严峻形势,今后我国煤电企业如何解困破局、在生存中谋发展?越来越成为电力业内普遍思考、苦苦探索的一个重大而又急迫的问题。个人认为,只有综合施策,久久为功,才能赢得未来。

(一)认清形势,找准定位。

清洁低碳是未来能源的发展方向,能源清洁转型是国际化大趋势。近年来,欧盟正着力进入“可再生能源时代”。如德国颁布可再生能源法,弃煤、弃核,全力发展风光电,并推行全电气化战略。即使是提出“振兴煤炭工业”、废除奥巴马《清洁电力计划》、退出《巴黎协定》的美国又如何呢?实际出乎意料。2000-2017年,美国在能源消费结构中煤炭消费由24.6%下降14.3%;今年4月,可再生能源装机、发电量双双超越煤电,并宣布进入“能源新时代”,强调“创新”与“化石能源利用”,内容是稳油、增气、减煤、稳核、大力发展可再生能源。

2018年,北上广深等一线城市,已关停煤电机组,实现“气化”;青海成功实现“绿电9日”——全清洁能源连续供电;张家口是国家一个可再生能源示范区,氢能产业初具规模;可再生能源消费量增长29%,占全球增长量的45%,我国非化石能源消费占一次能源消费比重达14.3%。今后我国将继续加快绿色发展步伐,形成水、核、风、光、气、氢能、生物质等并举的“清洁大家族”,清洁装机占比会大幅提升,意味着煤电生存空间将持续缩减。同时,为根本解决“三弃”问题,需要通过煤电升级改造、建设调峰电源、发展储能技术、加强需求侧管理等,提高电网调节能力。当然,由于我国富煤缺油少气、电源结构现状及煤电的经济稳定特性,未来煤电仍有一定的发展空间,并在一个较长时期内不可或缺。

对此,我们必须清醒认识,科学预判,把“构建清洁低碳、安全高效的能源体系”作为历史使命与责任担当,我国煤电的战略定位,将逐步由“主体电源、基础地位、支撑作用”转向“基荷电源与调节电源并重”,为全额消纳清洁能源调峰、保障电力安全供应兜底;清洁可再生能源将成为电量供应主体(2030:占比50%;2035:超过70%);分布式能源、微电网、多能互补等将成为重要的新型供能方式。

(二)以退为进,主动减量。

2007年以来,煤电积极“上大压小”1亿千瓦,“十三五”又淘汰落后产能0.2亿千瓦,停缓建1.5亿千瓦,共计2.7亿千瓦。但煤电仍然存在存量巨大、占比过高、设备闲置、经营困难等问题。为此,要采取以下措施:

——深化供给侧改革,主动减去“无效供给”。一方面要继续落实“十三五”国家和地方政府有关化解煤电过剩产能、淘汰落后产能的政策,对不合要求的30万千瓦以下煤电机组实施“强制关停”;另一方面,发电行业要抓住机遇,利用关停补偿政策,对一些超龄服役、扭亏无望、能耗环保安全不达标、又无力投入改造的老小机组,或者未予核准、证照不全的违规机组,因地制宜实施“主动关停”,以提高设备利用效率,促进新能源的消纳与火电行业的整装,并实现电力市场由过剩到平衡的转变。

——慎“铺新摊子”,实现电力市场供需的再平衡。“十三五”,国家禁止京津冀、长珠三角及红橙色预警省域新建煤电,全国停缓建煤电1.5亿千瓦。目前,千万不能因为“十三五”用电量实际增长好于预期,煤电利用小时略有回升,又盲目上新项目,还是要继续落实国家打出的严控煤电新增产能“组合拳”。对目前我国4200左右的煤电利用小时,不能简单对标美国认为是合理的、现实的。中美国情不同、发展阶段不同、体制机制不同,美国是发达国家,依靠油气,市场机制,电价科学。我国通过推进供给侧改革,努力恢复到4800-5500小时,这既符合国情、符合历史、符合实际,有利于减少设备闲置、投资浪费,有利于煤电企业扭亏增盈、可持续发展,有利于保障煤电的经济性,以支撑我国较低的电价水平。

(三)升级改造,激活存量。

面对分布在全国各地的超过10亿千瓦的巨量煤电机组,到底应该怎么办?一句话,根据区域的营商环境,在淘汰关停的基础上,推进煤电资产的重组整合(资产转让、无偿划转、委托管理),并区别对待,因地制宜,实施煤机的升级改造,优化技术经济指标,实现“两低一高”的(低排放、低能耗、高效率)能源供给水平, 增强“三种能力”——“冷热电气水”多能联供的综合能源服务能力,增强调频、调峰、调压等辅助服务能力,参与电力市场竞争与煤炭市场集采能力。

事实上,2017年7月,16部委《关于推进供给侧结构性改革,防范化解煤电产能过剩风险的意见》(1404号文)就对煤机升级改造进行了系统的部署,要求在“十三五”期间,实现以下目标:超低排放改造4.2亿千瓦;节能改造3.4亿千瓦;灵活性改造2.2亿千瓦。目前,已经取得显著成效。到2018年底,已完成超低排放改造8.1亿千瓦,占全国煤机比重的80%。“三北”地区完成煤电灵活性改造超过4000万千瓦,其中2380万(约60%)在东北。东北有偿调峰辅助服务费用27.8亿元,平均价格0.525元,高于当地燃煤标杆电价。有专家分析,灵活性改造技术成熟,每千瓦改造费用120-400元,参与调峰服务好于储能、气电、抽水蓄能,是煤电的现实选项之一,也有利于新能源的消纳。当然,目前,部分煤电厂已在亏损边缘,投入困难,如未做任何改造即参与深度调峰,会给发电设备带来非常大的损耗,并非长久之道。因此,要算好安全账、经济帐、未来账。

(四)峰值管理,严控增量。

制定电力规划、谋划未来发展,要与时倶进,改变过去电力短缺时期的惯性思维和发展通病,根据经济新常态特点以及电力供需的变化,实现变革与创新。

引入峰值管理,防止出现大规划。回顾“十三五”电力规划,其中最大的一个亮点,是提出了煤电装机到2020年控制在“11亿千瓦内、占比降至55%”的目标,并有一系列保障措施。如果没有这个“天花板”,盲目发展,到2020年煤电绝不是11亿千瓦,而是12.5亿千瓦,甚至更多,煤电的日子会更加“窘迫”。据预测,2030年能源需求主要依靠清洁能源,煤电13亿千瓦将达到峰值;2050年煤电装机将降到6亿千瓦,建成现代能源体系。因此,国家编制未来电力中长期规划时,要强化煤电峰值管理,既要考虑保供,又要应对产能过剩,考虑电力市场平衡。

摒弃规模扩张,发展要有新概念。今后,发电企业面对市场竞争、优胜劣汰,一要落实新发展理念。坚持价值思维,清洁低碳,依托规划,市场导向,精准布局,多能互补,用户为王,综合服务,实现高质量发展;二要聚焦电力主业,巩固传统优势。如炕口电厂、输电端口电厂、煤电一体、港电一体、热电联产、产融结合、路港配套等;三要抓住机遇,积极推进“转型发展”。要突破单一发电业务的束缚与风险,利用电力改革、能源生态重塑、产业跨界融合、“一带一路”发展的机遇,着力“绿”色发展、向“下”延伸、对“外”拓展、介入“新”业态,战略进入配电售电、储能节能、调频调峰、冷热电气水等领域,热力网源一体、发配售一体、多能联供与辅助服务并举,并系统优化发展格局,实现纵向“源—网—荷—储—用”,横向多能互补、产业协同、区域平衡。

(五)外拓市场,内强管理。

令人欣慰的是,近年来在电力行业内部,越来越达成以下“四大共识”:清洁低碳是未来能源的发展方向,能源清洁转型是国际化的大趋势;随着经济减速、结构优化以及技术进步、节能减排,未来能源(电力)消费增速减缓是必然的趋势;电力产能普遍过剩是发电行业的风险源,也是改善营商环境的重中之重;随着新电改的推进和发用电计划的大幅放开,全面竞价时代很快就要到来。因此,面对市场过剩、激烈竞争、优胜劣汰,今后煤电企业增强市场竞争力还是要做好两方面工作。

外拓市场,主动作为。按照“量为基础,价为关键,量价统筹,区域优化”的原则,建立区域或跨区域市场营销体系,组建多维度营销团队,促进售电公司独立运作,开展综合能源服务,增强大用户粘性,科学制定交易策略,积极参与现货市场与中长期市场交易,反对市场垄断与恶性竞争,努力实现“三个目标”:发电量达到“三同”水平 ,市场电量超过装机占比,区域发电效益最大化。

内强管理,降本增效。围绕“三电”“四煤”,依靠管理创新和科技进步,加强安全环保管理、生产运营管理、市场营销管理、财务风险管理、资本运作管理、燃料全过程管理,提升资产质量与效益。目前已在实践中摸索出许多成功的经验与做法。

(六)政策配套,保障生存。

煤电作为传统化石能源,既要积极适应绿色发展需要,又要全面参与市场竞争,“优胜劣汰”“适者生存”是我国能源清洁转型、电力市场化改革推进的必然结果。由于市场过剩、煤电矛盾、安全环保、能源转型、政策空档等多重因素冲击,目前煤电出现了整体性亏损、行业性困难,一些严重区域引发“关闭潮、破产潮”,已影响到火电行业的生存。但我国能源资源禀赋、煤电的基础性地位,决定了煤电在今后较长时期内不可或缺。

为保障煤电 “适者生存”,除了煤电企业要继续内强管理,外拓市场,科技进步,资本运作、等待转机外,还需要国家有关部门及地方政府根据煤电新的战略定位,针对市场化改革过渡期、能源转型期,调整、完善旧的政策,出台新的有效政策。例如:保留环保电价并执行到位,探索建立两部制电价和容量市场;减少政府对市场交易的定向限制、价格干预,形成市场定价机制;允许煤电严重亏损省区重启煤电联动政策,加大减税降费力度;签订电煤中长期合同,实行“基础价+浮动价”定价机制;鼓励煤电联营、能源企业跨行业重组,构建煤电产业链、供应链;继续推进供给侧改革,严控煤电发展,淘汰落后产能;鼓励煤电参与调峰、调压、备用,建立辅助服务补偿机制;继续执行关停企业电量补偿政策,开展发电权交易;鼓励各省区出台“以水补火”“煤电互保”等差异化政策等。

猜你喜欢

科普童话·百科探秘(2024年2期)2024-04-29 00:00:00

心声歌刊(2023年3期)2023-07-16 02:11:52

快乐语文(2021年27期)2021-11-24 01:29:22

小学科学(2020年5期)2020-05-25 02:58:24

————不可再生能源

家教世界(2019年4期)2019-02-26 13:44:20

能源(2019年12期)2019-02-11 07:11:46

能源(2018年4期)2018-05-19 01:53:58

知识经济·中国直销(2017年3期)2017-04-16 03:08:00

环境保护与循环经济(2017年3期)2017-03-03 20:08:30

江苏年鉴(2014年0期)2014-03-11 17:09:40