氢燃料电池汽车:何时迎来爆发?

2019-08-13 09:40

新能源汽车报 2019年25期

编者按:车尼雪夫斯基说,历史道路不是涅瓦大街上的人行道,它完全是在田野中前进的,有时穿过尘埃,有时穿过泥泞,有时横渡沼泽,有时行经丛林。作为未来新能源汽车的重要发展方向之一,氢燃料电池汽车的发展之路同样充满了艰辛与挑战。近日,毕马威中国撰文称,在政府的大力扶持和投资者的资金支持下,氢燃料电池核心技术将得到不断突破,但行业和企业将面临不断变化的市场环境带来的诸多挑战。本报摘要刊登,以飨读者。

近期,有关“水氢车”的不实报道以新型环保能源等字眼博得大众眼球,从而使氢燃料汽车再次成为热议话题。自2013年中国政府正式对新能源汽车实行财政补贴政策起,新能源汽车在中国经历了高速发展的六年。据中国汽车工业协会的统计,2018年新能源汽车产销量分别达到127万辆和125.6万辆。其中纯电动车产量接近99万辆,较之2013年增速迅猛,复合年增长率高达133%。纯电动车作为新能源汽车的主要代表,虽然商业化应用已初具规模,但在续航里程和充电时间上仍存在短板,尚不能满足包括远程公交、双班出租、长途运输等在内的量大面广的场景需求。同时,纯电动车所需要的充电电能主要来自火力发电,充电需求的大幅度增加会给电力供应带来一定负担。此外,在电池的回收应用尚未实现规模化之前,锂电池的随意废弃处置将对环境造成严重污染,从而违背了电动车“环境友好”的初衷。

当前,发展氢燃料电池汽车被提升至新高度,氢燃料电池汽车已经成为中国汽车行业的新热点,投资商、制造商等蜂拥而上。

与纯电动车相比,氢燃料电池汽车具有加氢时间短、续航里程长等优点。据汽车运营商氢车熟路统计,其加氢站中每辆城市物流车的平均加氢时间为5分钟,每次加氢量为6-7公斤,与普通燃油汽车加油时长相差无几,加满氢气之后的续航能力可达250公里,完全满足城市物流车的需求。与此同时,氢气作为氢燃料电池的唯一能量来源,可以真正做到零排放、无污染,因此被看作是未来能源使用的终极形态。

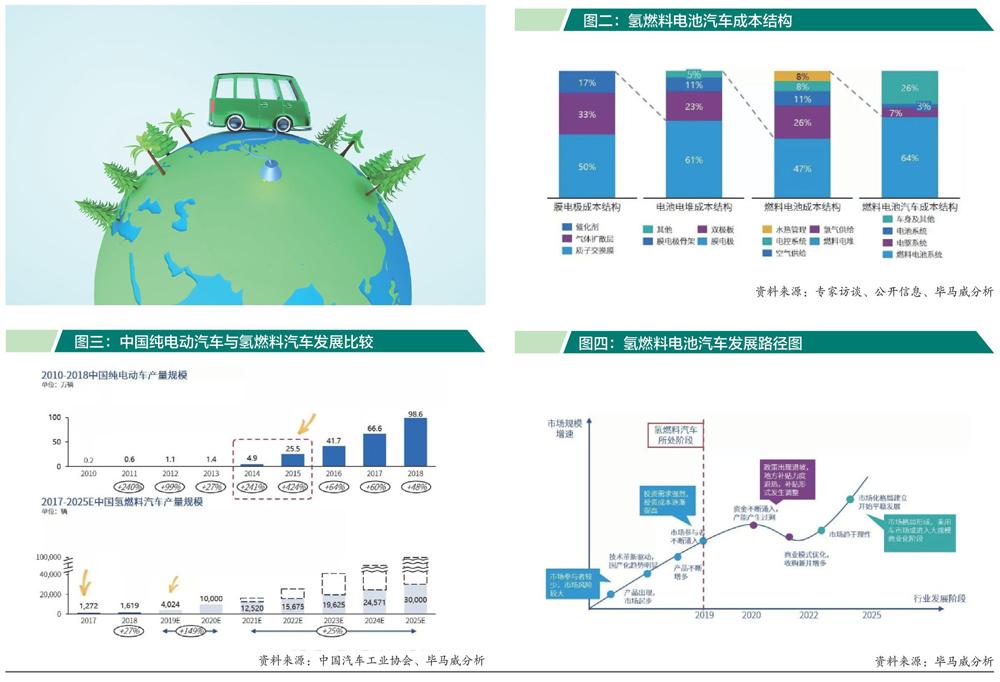

如何降低成本

作为氢燃料电池汽车的核心部件,燃料电池系统成本占据整车成本的64%,而其中又以燃料电堆为重要组成部分,占整个燃料电池成本的47%(见图二)。降低燃料电堆成本的关键在于核心组件膜电极的技术突破。膜电极中的催化剂大量使用稀缺的铂金属为原材料,价格昂贵,因此降低铂金属用量、寻找铂金属替代品,将成为降低氢燃料电池汽车成本的主要方向。

目前国内市场燃料电池原材料多由国外进口,成本高企,因此突破技术壁垒,加速燃料电池零部件国产化,成为中国氢燃料电池汽车生产商面临的主要问题。此外,氢燃料电池产业具备规模效应,在市场需求和生产商产能激增的情况下,燃料电池成本将大幅度下降。根据美国能源部的统计和预测,2018年中国燃料电池成本约为4500元/kW,而当氢燃料电池汽车年均产量达到50万辆规模时,燃料电池成本有望降低至200元/kW左右。

近期,虚假新闻中的“水氢车”也并非指车载水可以实时制取氢气,而是利用制氢铝合金遇水反应产生氢气,将氢气输送到燃料电池,然而由于原材料成本较高,且并未解决水解制氢后产物的抽取以及如何连续添加新反应物等问题,离大规模商业化的应用还有一定差距。但是,可见已有企业在此领域尝试进行突破,未来,随着科技高速发展,将有更多新技术投入研发,成本下降是大势所趋,氢燃料电池产业将成为新兴产业的下一个风口。

配套设施滞后

氢燃料电池汽车发展的另一个挑战是产业链上游的配套设施建设,包括加氢站、氢气的储藏和运输等。

与纯电动车充电站相比,加氢站建设成本更高。据网上公开资料和多份券商报告显示,截至2018年,中国每个加氢站的建设成本约为1500-2000万元左右,政府对于加氢站提供补贴,广东省佛山市南海区2019年最新出台的相关文件显示,政府对于区内单个新建成的加氢站最高补贴高达800万元。

根据高工产研氢电研究所统计,截至2018年末,中国大陆地区加氢站保有量为28座左右,加氢站与燃料电池汽车保有量配比为1:68,远低于其他国家(韩国1:12、日本1:24、美国1:53),目前无法充分满足氢燃料电池汽车的加氢需求。而且,储氢和运氢成本也较高,在一定程度上阻碍了氢燃料电池汽车的市场发展。

2020商业化元年

虽然氢燃料电池汽车市场发展仍面临诸多问题,但在政府大力支持、技术创新加速、基础设施不断完善以及资本迅速涌入的大背景下,我们认为中国氢燃料电池汽车行业爆发在即。根据毕马威团队预测,氢燃料电池汽车的发展或与纯电动车的发展路径存在类似之处,而且基于纯电动车的经验,氢燃料电池汽车的商业化进程将缩短(见图三)。

具体来说,毕马威预计在2020年氢燃料电池汽车产量将出现爆发性增长,保守估计到2025年产量规模将突破3万辆。燃料电池技术也有望在2025年左右实现突破,成本大幅下降。到2030年,中国氢燃料电池汽车产销量预计将达到数十万辆。

政府大力支持。政府发布《“十三五”国家战略性新兴產业发展规划的通知》等规划性文件,系统性地推进燃料电池汽车研发与产业化,加强基础材料和机理的研究,推动关键部件的研发,完善技术标准和基础配套设施建设,到2020年实现燃料电池汽车批量生产和规模化示范应用。

技术创新加速。目前中国氢燃料电池的国产化率约为30%,大部分原材料仍然依赖进口。随着各燃料电池厂商对核心零部件的研发投入不断加大,毕马威预计到2020年,中国氢燃料电池国产化率将达到70-80%。

基础设施不断完善。为满足氢能需求,政府也在加大加氢站的部署力度,毕马威预计2020年全国加氢站保有量将达到百余座,2025年为350座左右。

资本迅速涌入。短期内随着氢燃料电池汽车行业进入快速发展期,资本将迅速涌入,为上下游各环节提供丰富的资金支持。但值得注意的是,目前在部分细分市场(如燃料电池)已经出现了产能过剩的情况,当有限的订单分散到众多市场参与者手中时,会降低生产的规模效应,带来更大的成本压力。

总体来说,在政府的大力扶持和投资者的资金支持下,氢燃料电池核心技术将得到不断突破,国产化率持续提高,加氢站在全国得以全面布局。

我们预计,在2020年,氢燃料电池汽车将以商用车为起点迈入商业化阶段,之后将带动乘用车市场发展,进入真正的规模化应用阶段。

但是该过程中行业企业将面临不断变化的市场环境带来的诸多挑战,包括政策调整及竞争加剧。因此,企业在发展过程中需时刻关注行业风向,挖掘市场机会,及时明辨市场风险、谨慎布局。

猜你喜欢

课外生活(小学1-3年级)(2020年2期)2020-03-09

中国电气工程学报(2019年20期)2019-09-10

分析化学(2017年12期)2017-12-25

销售与市场·管理版(2015年6期)2015-06-23

科学启蒙(2013年2期)2013-07-11

中学生数理化·高二版(2008年1期)2008-10-19