中国石油企业近10年全要素生产率变动趋势研究

2019-08-13 00:49:52杨嵘刘睿

石油科技论坛 2019年3期

杨 嵘 刘 睿

(西安石油大学)

当前,中国经济发展进入新常态,我们应当加快转变经济发展方式,利用创新实现经济持续增长。2015年,我国政府首次在工作报告中指出“提高全要素生产率”。全要素生产率(Total Factor Productivity,TFP)又被称为“技术进步率”,是衡量经济增长质量的重要指标,其来源包括技术进步、组织创新、专业化和生产创新等。

中国能源行业目前正处于转型发展的新时期,石油企业多措并举,以期实现有质量、有效益的可持续发展。“十二五”期间,国内三大石油公司在资本投入与产出上表现为投资规模持续增加、投资回报率逐年下降,公司依靠资本投入实现投资拉动的发展动力逐步丧失[1]。人力投入方面,三大石油公司也出现了人工成本逐年升高、人力资本的边际效益逐年降低的情况。当石油企业在资本和劳动两个要素投入对经济增长贡献乏力时,全要素生产率可成为新常态下企业可依赖的增长新动力[1]。

本文通过测算2008—2018年30家上市石油企业全要素生产率的变动,研究我国石油企业效率变化,从时间和企业范畴分析这些石油企业的全要素生产率差异,寻找影响我国石油企业全要素生产率增长的主要因素。

1 国内相关研究文献综述

国外学者对全要素生产率的研究较为深入,国内相关研究起步较晚,涉及文献较少。国内学者殷玉使用DEA-Malmquist指数方法,采用面板数据,对10家国内石油上市公司和5家国外石油上市公司全要素生产率进行了测算与分析[2],研究表明我国上市公司在规模效率和技术进步方面与国外石油公司相比还有较大差距。魏静等测算了2008—2014年31家中国石油企业全要素生产率,分析其时序演变及差异情况,并分别考察了全部石油企业、国有石油企业、民营石油企业全要素生产率的收敛性[3]。张惠琴等对13家上市油田企业2005—2012年间的技术效率进行了测量和动态评价,运用概率神经网络PNN实现了对技术创新效率评价结果的智能判断[4]。徐东针对石油企业产业链特点,提出要提高其全要素生产率,可以考虑在资源重新优化配置和创新驱动两个层次分别采取不同的路径[1]。穆秀珍建立了生产率测算模型,选择国内外主要石油企业的投入产出数据计算全要素生产率[5],结果表明中国石油企业提高全要素生产率主要依赖于调整企业生产规模。我国学者对石油企业全要素生产率的研究不多,现有研究中仅提出应对方法,并未进行实证分析,缺乏深层次原因的挖掘[5]。

2 研究方法与数据来源

2.1 研究方法

本文全要素生产率的测算选取Fare等提出的基于非参数DEA模型的Malmquist指数法[6]。为了避免计算中因参考时期不同引起的误差,使用以产出距离函数构造的两个指数的几何平均式,来表示全要素生产率变化指数(Total Factor Productivity Change Index,Ctfpch)。

——分别为以t+1时刻的前沿生产技术为参考的t和t+1时刻的产出距离函数。

式(1)两个指数可分解为技术效率变化指数(Technical Efficiency Change Index,Ceffch)和技术进步变化指数(Technical Change Index,Ctechch)。在规模报酬不变的假定下,Ceffch可进一步分解为纯技术效率变化指数(Pure Technical Efficiency Change Index,Cpech)和规模效率变化指数(Scale Efficiency Change Index,Csech)。

当技术效率变化指数(Ceffch)或技术进步变化指数(Ctechch)大于1时,从第t期到第t+1期技术效率或生产技术水平有所改进,反之则表明从第t期到第t+1期技术效率或生产技术水平有所退步。同理,当全要素生产率变化指数(Ctfpch)大于1时,表明从第t期到第t+1期全要素生产率出现增长,反之则出现降低。

2.2 数据来源

根据证监会行业分类(2016年版)中石油和天然气开采业,开采辅助活动,石油加工、炼焦和核燃料加工业3个行业进行样本选择。据上市情况共有39家企业入选,另外补充同花顺行业分类中的石油加工、石油贸易、冶金矿采化工设备3个分类中的11家企业。依据各年主营业务收入中石油相关收入占50%以上的标准,剔除16家企业;样本期为2008—2018年,考虑到数据的完整性,剔除不符合要求的4家企业,最终确定30家企业作为研究样本,其中国有企业13家、民营企业17家,主要数据来源于同花顺数据中心及各企业年报。

结合相关研究指标选取情况,同时考虑数据的可获取性及变量的相关性,确定本次研究的投入变量和产出变量(表1)。

表1 投入变量和产出变量

3 上市石油企业全要素生产率变动分析

基于上述5个变量数据,运用DEAP 2.1数据包络分析软件,采用Malmquist指数法,测算30家上市石油企业2008—2018年期间Ctfpch及其分解变化情况,并从时间范畴和企业范畴两方面对输出结果进行分析。

3.1 基于时间范畴分析

2008—2018年,30家上市石油企业的Ctfpch总体呈下降趋势,年均下降1.1%。其中,2008—2009年下降最为明显,降幅高达12.6%;2016—2017年上升幅度最大,涨幅为9.7%(表2、图1)。

表2 30家石油企业2008—2018年全要素生产率的动态变化及其分解

分析石油企业全要素生产率波动的主要原因,2008年金融危机爆发造成石油需求放缓,油价下跌,对我国石油行业整个产业链产生巨大的牵制作用。石油企业部分项目因资金问题不得不推迟进行,进而导致企业全要素生产率大幅下降,一些小型石油企业甚至因此被收购或直接倒闭。2009年初,为应对金融危机带来的不良影响,国家出台系列措施促进石油企业规模扩张,石油企业进行海外扩张的机会增加,使得企业Ctfpch在2009—2010年出现3%的上升。2010—2014年石油企业Ctfpch呈波动变化,2010—2011年和2012—2013年石油企业Ctfpch分别增长1.2%和4.1%,而2011—2012年和2013—2014年分别降低7.2%和4%,表明石油企业效率的增长不能仅依靠规模扩张,更需要从企业内部做到规模与产出相匹配,调整组织结构,对企业资源重新优化配置。2014年下半年,国际油价再次大幅下挫,导致2014—2015年石油企业Ctfpch继续下降0.7%,2015—2016年则下降6.6%。面对本轮低油价,国内石油企业通过实施转变生产方式、调整产业结构、扩大国际合作、大力开发新技术和发展石油贸易等措施,使Ctfpch在2016—2018年出现上升。

从全要素生产率的分解指标来看,2008—2018年,石油企业Ceffch变化范围为0.888~1.207,平均增长0.9%;石油企业Ctechch变化范围为0.854~1.179,平均下降1.9%。从平均值来看,Ctechch的下降是制约石油企业全要素生产率增长的主要原因。进一步从技术效率分解指标变化趋势来看,2008—2018年石油企业Cpech介于0.953~1.033之间,平均下降0.6%;石油企业Csech介于0.912~1.224之间,平均增长1.5%。可见,规模效率对技术效率的贡献作用远大于纯技术效率。

从Ceffch变化趋势来看,2008年油价下跌后,石油企业面临巨大的资金压力。为了在恶劣的油价环境中获取低成本优势,企业选择规模扩张,同时提高管理水平、完善相关管理制度,以降低生产运营成本。因此,石油企业的技术效率呈现上升趋势。但在2014年再次爆发油价下跌后,石油企业的投入产出结构已经发挥了最大效益,无法继续实现仅依靠技术效率的增长就能驱动企业经济的增长,技术效率开始下降。此时需要通过技术创新来带动技术进步的增长,进而实现企业稳定发展的目标。可见,石油企业在低油价时期更要重视技术在发展中的作用。

图1 全要素生产率及其分解指数的动态演变折线图

3.2 基于企业范畴分析

2008—2018年,不同属性企业的Ctfpch存在明显差异,同属性的各企业间情况也大不相同,说明各企业在服务、管理、技术、规模效应及市场竞争等方面的把控存在差异。其中,13家企业Ctfpch实现增长,有7家国有企业和6家民营企业,说明这些企业通过合理配置资源,加强技术研发与创新,使企业的资源配置效率达到最佳,实现了技术进步,进而带动了企业全要素生产率的增长。其余17家企业Ctfpch小于1,这些企业主营业务大多涉及技术开发、技术服务、钻采设备等,说明企业的技术研发水平和技术创新能力如果不能跟上石油行业的整体发展水平,就会造成企业Ctfpch降低(表3)。

表3 30家石油企业年均全要素生产率的变化及其分解

为了进一步分析上市石油企业全要素生产率增长方式及特征,统计了30家样本石油企业Ceffch和Ctechch平均值(图2),将全要素生产率增长分为高效增长型、温和增值型、惨淡增长型3种类型。

(1)高效增长型企业具有Ceffch及Ctechch均高于行业平均水平的特点,并且此类企业的Ctfpch均呈增长趋势。以国际实业、华锦股份、上海石化、海越股份、茂化实华为代表,这5家企业在2008—2018年内Ctfpch分别平均增长6.9%、5.3%、5.1%、2.1%和1.7%,增长幅度分别位列第1、第2、第3、第7和第9。

图2 30家上市石油企业技术效率指数和技术进步指数平均值统计

(2)温和增长型企业表现为两种情况。一种是Ctechch高于行业平均水平,但Ceffch低于行业平均水平,包括10家企业。其中,仅有中油工程、东华能源、中国石化和中国石油4家企业全要素生产率呈增长趋势,增长率分别为4.5%、4.5%、1.7%和0.7%,增长幅度在30家企业中分别位列第4、第5、第8和第11。

另一种是Ceffch高于行业平均水平,但Ctechch低于行业平均水平,包括9家企业。其中,仅有新潮能源、*ST华信、沈阳化工和广聚能源4家企业全要素生产率呈增长趋势,分别增长3.1%、1.1%和0.7%和0.6%,增长幅度分别位列第6、第10、第12和第13。

(3)惨淡增长型企业具有Ceffch和Ctechch均低于行业平均水平的特点,且此类企业的Ctfpch都有不同幅度的下降。以杰瑞股份、洲际油气、神开股份、通源石油、潜能恒信和吉艾科技为代表,这6家企业在2008—2018年期间全要素生产率分别平均下降2%、2.6%、3.5%、5.1%、13.1%和18.3%。

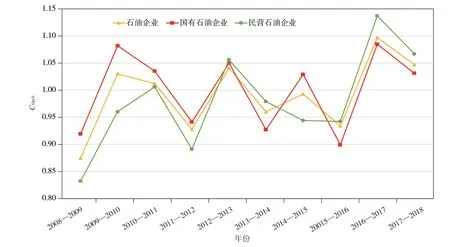

观察不同属性企业全要素生产率的变化特征发现,2008—2018年,国有石油企业和民营石油企业全要素生产率均呈连续波动,并交替领先。2008—2012年,国有石油企业各年全要素生产率均高于民营石油企业的全要素生产率和整体平均水平。但到了2012—2014年,民营石油企业的全要素生产率高于国有石油企业的全要素生产率和平均水平。2014—2015年国有石油企业全要素生产率水平再次回升,2015年后,民营石油企业的全要素生产率开始上升,并始终高于国有石油企业的全要素生产率和平均水平(表4、图3)。

表4 不同属性石油企业2008—2018年全要素生产率的动态变化

图3 国有石油企业和民营石油企业2008—2018年全要素生产率变化趋势

国有石油企业和民营石油企业各年全要素生产率波动的原因,可能是由于在2008年油价下跌初期,中国实施“走出去”战略,加强国际油气合作。国有企业凭借资金优势,通过购买国外区块加大国际合作获得发展机会,而民营企业因资金缺乏,甚至面临破产的危险。本次低油价持续时间较短,随着油价稳步攀升,石油企业环境逐渐趋好,国有石油企业因人力、财力、资源配置等资源较为丰富和完善,技术水平和技术研发能力优于民营石油企业,市场优势明显。2014年下半年爆发的油价下跌持续时间较长,期间即便有所回升也很微弱。国家对油气财税政策进行调整,给予企业支持。石油企业通过资源重新优化配置、降薪、裁员、革新技术等措施,追求低油价下的效率革命。尽管国有石油企业的资金、技术、政策和管理等方面的优势优于民营企业,但因其规模较大,技术的使用和创新、企业的管理和规模扩张进行起来较为缓慢。民营石油企业主要集中在中下游且规模较小,调整人员、财力、资源配置耗时较短,因此民营石油企业在我国石油市场中取得短暂优势,在低油价下相对较快地适应了新变化。

从全要素生产率分解指标看,2008—2018年,国有上市石油企业Ctfpch平均下降0.2%,民营上市石油企业Ctfpch平均下降2.2%。尽管这期间两种属性的石油企业Ctfpch均出现下降,但国有石油企业的Ctfpch还是高于石油行业整体水平。国有上市石油企业Ceffch未出现增减,其中Csech实现0.2%的增长,而Cpech下降了0.2%;民营上市石油企业Ceffch平均增长1.3%,且是在Csech增长2%的推动下实现的(表5、图4)。

表5 不同属性石油企业年均全要素生产率的变化及其分解

图4 不同属性石油企业年均全要素生产率及其分解对比

数据说明,民营石油企业在资源配置、制度建设和企业管理等方面比国有石油企业更为合理,国有石油企业占据石油市场中的主要资源、资金,但在企业内部管理中尚未发挥出优势。国有上市石油企业Ctechch平均下降0.2%,民营上市石油企业Ctechch平均下降3.5%,说明民营石油企业的技术水平和创新能力远不如国有企业,其技术进步增长受到制约。国有石油企业的技术能力和创新能力远超民营企业,但却未能实现技术的进步,这是需要反思的问题。

4 结论与对策

本文测算了2008—2018年30家上市石油企业的全要素生产率的变化,结果显示:

(1)我国上市石油企业Ctfpch近10年总体呈下降趋势,平均下降了1.1%。其中Ceffch平均增长0.9%,Ctechch平均下降1.9%。在技术效率的分解指数中,Cpech平均下降0.6%,Csech平均增长1.5%。全要素生产率和技术效率的分解指数结果显示,技术进步降低对我国石油企业全要素生产率增长产生了一定的阻碍作用,与此同时,技术效率增长在一定程度上促进了全要素生产率增长,且规模效率的贡献大于纯技术效率的贡献。

(2)从企业属性上来看,2008—2018年,国有上市石油企业Ctfpch平均下降0.2%,由Ctechch下降0.2%引起,而Ceffch未发生增减,其中Csech有0.2%的增长,但Cpech下降了0.2%。民营上市石油企业Ctfpch平均下降2.2%,其中Ceffch增长1.3%,Ctechch下降3.5%,而Ceffch的增长是在Csech增长2%的推动下实现的。国有石油企业和民营石油企业全要素生产率均呈连续波动,在高油价时期国有石油企业全要素生产率高于民营石油企业和整体平均水平;低油价期间民营石油企业的全要素生产率高于国有石油企业和行业平均水平。近10年内有13家企业实现了全要素生产率增长,其中国有企业7家,民营企业6家。全要素生产率高效增长型和温和增长型企业多为国有企业,而悲惨增长型企业多为偏向技术型的民营企业。

基于上述分析,研究认为我国石油企业全要素生产率的下降,主要受技术进步指数降低的影响。因此,促进石油企业全要素生产率的增长,不仅要从提升技术效率入手,更要注重技术进步的提高。为不断提升我国上市石油企业全要素生产率,保持石油企业的可持续发展,应着重把握以下几点:

(1)石油市场瞬息万变,石油企业应具有敏锐的市场观察力,及时进行分析预测。面对市场竞争,尤其是面对低油价市场环境时,石油企业往往会考虑通过扩大企业的规模来降低成本,进而获得更高利润。石油企业的规模扩大会直接造成对劳动和资本管理的难度加大,若扩大规模产生的额外成本不能与额外收益相抵,还会造成企业生产效率的降低。因此,我国上市石油企业在面对低油价的环境时,不能单纯依靠扩张企业规模来寻求出路,而要通过对资源的重新优化配置来实现企业全要素生产率的增长。具体实施时可遵循以下策略:在人力方面,从企业内部树立人才工作新理念,制定相应政策,兼收并蓄,广纳高端人才,建立起人才与企业共同协调发展的工作氛围。在物力、财力等方面,由于低油价环境下资源有限,石油企业需要将在市场上竞争力薄弱的业务和那些无法带来有效收益的业务及时叫停,从而将有限的资源重新配置。因此必须对“僵尸企业”实行清扫工作,同时停止企业内部“僵尸业务”的运营,实现企业全要素生产率增长。

(2)技术进步若要保持增长的状态,石油企业首先需不断完善企业创新激励机制,鼓励企业内部创新。技术创新不仅是供给侧改革的重要内容,也成为石油企业在新常态下增长的新动力。2013年习近平同志在长沙调研科技创新时强调,“要让企业真正成为技术创新的主体”。也就是说,要让企业成为研究开发投入的主体,技术创新的成果要积极应用到企业的生产经营活动中,为企业创新营造良好的政策环境,更加要鼓励中小型石油企业进行创新,从整个石油行业将企业创新落实下去。石油企业应加强自主创新能力建设,不断加大技术创新力度和增加研发投入,全力聚焦核心技术与关键技术突破,唯有如此才能在国内国际竞争中拥有一席之地。

(3)尽管国有石油企业和民营石油企业间存在差距,但在低油价期间,我国民营石油企业的全要素生产率高于国有石油企业,说明两者之间有互补的空间。目前国有石油企业多采取多元化发展道路,其中有些企业集上中下游业务于一体;而民营企业多采取专业化发展道路,致力于石油产业的某个环节的发展,可利用其经营方式的转变相对灵活的特点,多元化发展,例如向油服相关行业转型。在保证国家能源安全的前提下,应逐步推进国有企业与民营企业的协调发展,增进企业间交流和合作,促进我国石油行业全面发展。

猜你喜欢

决策(2022年7期)2022-08-04 09:24:20

中国设备工程(2022年12期)2022-07-11 04:32:58

小学科学(学生版)(2020年10期)2020-10-28 07:52:16

当代水产(2020年4期)2020-06-16 03:23:30

产业经济评论(2019年4期)2019-09-10 07:41:32

现代园艺(2017年22期)2018-01-19 05:07:22

河北书画研究(2017年1期)2017-08-22 12:11:50

西部大开发(2017年7期)2017-06-26 03:13:58

中国市场(2016年45期)2016-05-17 05:15:26

山东青年(2016年2期)2016-02-28 14:25:36