环境不确定性对债务成本影响分析

2019-08-08 05:58:46张海燕浙江农林大学暨阳学院

新商务周刊 2019年12期

文/张海燕,浙江农林大学暨阳学院

2008年金融危机的爆发至今,我国经济处于经济转型过程中,企业面临的外部环境更加复杂与动荡,外部环境不确定因素增多,随着资本市场的不断发展,上市公司普遍面临融资成本高的难题,如何降低企业融资成本尤其是债务成本成为企业管理层重点关注的内容,也成为众多国内外学者研究的主要方向之一。结合外部环境不确定性,研究环境不确定与债务成本之间的关系具有重要的理论和显示意义。

1 企业面临的环境不确定性的现状

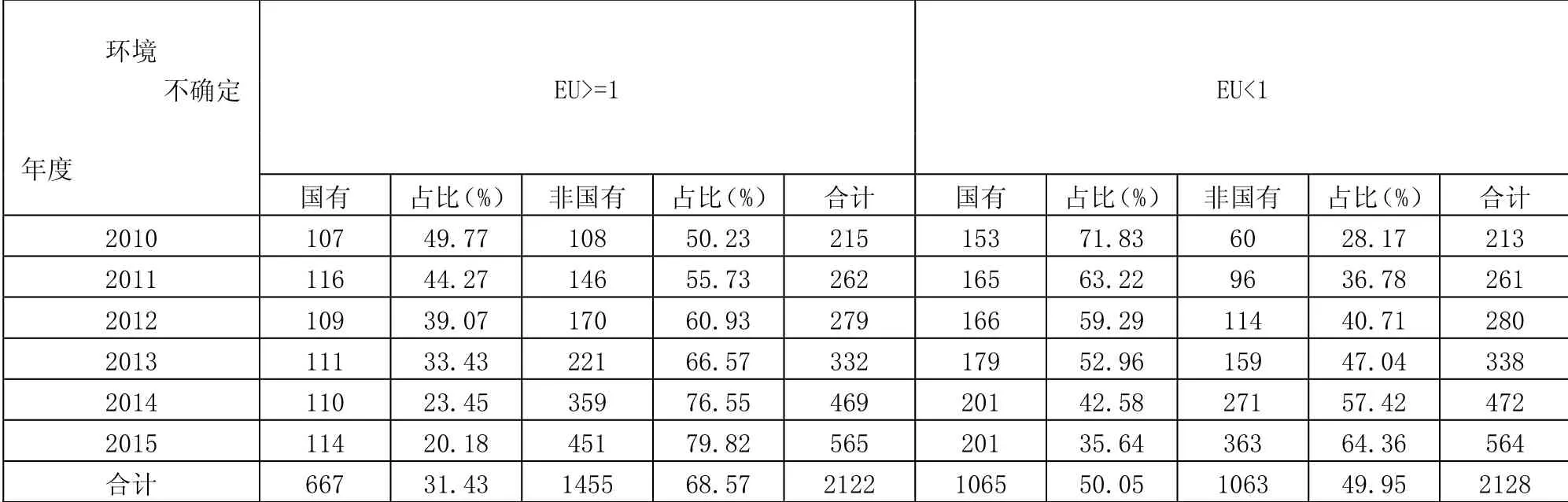

中国经济体制的转型、国际经济环境的变动、政府政策的转变等都不可避免的影响到单个企业的内部管理和外部环境,环境不确定性不仅是公司经营管理过程中必须面对的重大问题,也是企业投资者或者债权人需要关注的投资因素之一。申慧慧采用经行业调整的企业过去5年的销售收入的标准差来表示企业的环境不确定性E U。表1为2010-2015年深市A股非金融行业上市公司环境不确定性指数的公司数量分布。

由表1可以看出,2010-2015年随着上市公司数量的增加,其中环境不确定性指标超过1的企业数量也在逐年增加,所占比例在50%左右,可以初步推断出我国上市公司面临的环境具有较大的不确定性。从股权性质角度来看,在环境不确定性较大组,非国有企业的绝对数和占比均逐年呈增加态势,而在环境不确定性小于1的组中,国有企业的企业数量在2010-2013年间均要高于非国有企业,在2014、2015两年中低于非国有企业数,且非国有企业的占比增加,说明非国有企业的环境适应力有所增加。

表1 2010-2015年环境不确定性指数的公司数量分布

2 债务融资成本现状

中国的债券市场较股票市场发展缓慢,债券发行规模小,发行种类单一,债权的治理作用受到限制,同时由于我国大部分上市企业是通过国企改制而来,与国有银行联系密切,银行作为债权监督者的作用也未得到较大程度的体现,本文采用利息支出与总负债之间的比值来表示企业债务成本数量,样本公司在2010-2015六年中每年的债务成本的中值均在0.05左右,因此以0.05为界划分债务成本较高组和债务成本较低组。

随着上市公司数量的增加,债务成本较高组的企业数量增加势头较猛,且数量超过债务成本较低组,说明2010-2015年间我国上市公司面临的债务成本逐年增加,债务融资约束较大。在股权性质分组方面,民营企业数量在债务成本较高组中所占比例从2012年就开始超过国有企业,在债务成本较低组民营企业的占比先低于国有企业后来高于国有企业,说明相比与非国有企业,国有企业的债务融资成本较稳定。

3 环境不确定性对债务成本的影响分析

企业所处环境的不确定性,会造成企业发展的不确定因素增加,并作为一个综合指标体现了企业所面临的外部风险程度。环境不确定性影响了审计意见,为投资者的投资决策提供依据。而企业的外部风险使其生产经营活动出现不可预测因素,从而增加战略制定的难度,导致企业更加频繁地制定短期预算,不利于企业长期计划的实施和持续发展。同时企业管理者无法迅速做出有效举措以应对较高的外部环境不确定带来的企业经营的波动,企业面临更大的经营失败风险。上述情形均会引发相关利益者对企业经营状况及发展的担忧,对企业的风险评估也就随之上升。通常,债权人以自身利益为出发点,规避风险,会考虑对企业借款进行加息。

同时,环境不确定性会加剧信息的不对称,外部环境越不确定,企业经营的波动性越大,企业借款时更有可能会掩饰经营的不好的一面,以期获得更有利的贷款条件,为避免受这种在刻意筛选后的信息的干扰,债权人在信息分析、判断上耗费了更多的成本。这一点,也会促使其对企业借款增设门槛。

总之,在环境不确定性高的情况下,企业的经营难度和风险加大,信息不对称加大,审计师给企业出具非标审计意见的概率以及审计收费随之提高,并且相对于企业环境平稳时,其经营状况越是动荡,高等高层越倾向于实施盈余管理,导致了盈余质量受到影响。而盈余质量与相应的银行借款成本呈显著负相关关系,因此,债权人会通过提高债务成本的途径尽可能降低由于环境不确定的增加而带来的损失。

由于环境不确定对债务成本有负向影响,因此政府方面需要加强企业会计信息披露的法规建设,积极把握经济发展动态,缓解环境不确定造成的经济波动;企业层面提升企业适应环境能力,增强经营战略柔性,完善上市企业内部治理机制,加强对信息披露质量的控制;投资者层面,时刻关注外部环境信息,减少环境不确定带来的或有损失。重视会计信息披露,实现双赢。

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年7期)2019-07-13 05:45:04

红土地(2018年7期)2018-09-26 03:07:26

中小企业管理与科技·下旬刊(2016年12期)2017-01-17 16:39:11

中国卫生(2016年4期)2016-11-12 13:24:16

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

中国检察官(2015年14期)2015-02-27 15:39:40

中国卫生(2014年4期)2014-12-06 05:57:16

清风(2014年10期)2014-09-08 13:11:04

天津大学学报(社会科学版)(2013年4期)2013-03-11 18:44:44