基于SARIMA模型的农业生产资料价格指数预测

2019-08-06 08:42王云鹏

农村经济与科技 2019年9期

关键词:预测

王云鹏

[摘要]对农业生产资料价格指数的预测,能够为农民提供市场风险的有效信息,有利于农民的生产决策。选取了1994年1月到2018年7月农业生产资料价格指数月度同比历史数据,建立自回归移动平均(ARIMA)乘积季节预测模型,对2018年8月到2019年01月的农业生产资料价格指数进行了预测。结果建立的ARIMA(1,1,1)(1,1,1)12乘积季节模型平均绝对误差0.522450、平均相对误差为8.4%此模型预测精度较高。

[关键词]乘积季节模型;农业生产资料价格;预测

[中图分类号]F323.7;F224[文献标识码]A

1 引言

农业生产资料价格指数,是在1994年后从商品零售价格指数分离出。1994年到1995年农资价格指数发生有史以来巨大的波动上涨、显示出巨大危机,未来将导致农产品价格后期的上涨同时挤压农民收入,1994年第一产业占比19.5%仍然是一个相当大的比重而且农业人口占比71.4% ,影响人口之多与影响未来促使对CPI上涨之大,由于其重要性因此对其单独编制。农业生产资料价格指数简称“农资价格指数”是反应一定时期内农业生产资料价格变动趋势和程度的相对数。通过近些年逐步深化的研究,发现该指数的价格波动主要是非农机类也就是农资中一次性消费品,它是长期来以来的价格波动主要对象,农资价格指数上涨会直接主要影响农产品价格也可以说是农产品价格的先行指标,以及其次是对上游原材料的影响,进而会主要影响到CPI,PPI。而农资价格指数下跌、则受短期影响,且受主要打击的为化肥,农膜等生产一次性消费品的厂商。农资价格指数受需求为主、是主要的上涨动力,而化肥,农膜等是主要使用的农资,其属性都是一次性消费品,且主要原材料基本均为进口,本国无法自足。从而造成长期以来跟着国际价格走,价格无法自控,由于进口原材料均是被国内进口商垄断,从而造成农资价格长期以来只涨不跌现象明显。价格的波动主要冲击以农业收入为主的农民的纯收入来其承担,常常让其受损得不到保障。因此,对我国农资价格变动的预测,能够为农资生产经营者合理安排生产提供参考,也为政府实行宏观调控提供决策参考。

我国学者对农产品价格变动研究较多,对农资价格变动研究较少。其中,范小仲(2014)使用1978~2012年度数据农产品价格和农资价格证明出二者有显著的协整关系,农资价格显著影响农产品价格波动,但农产品也影响农资价格波动却没有前者更加显著。喻姗娜(2015)1978~2013年粮食生产价格指数与农资价格指数的年度数据,两者存在协同与明显正相关,粮价波动大于农资价格波动,农资价格是粮食价格的格兰杰原因反之不成立。长期看农资价格每波动1%粮食粮食价格同向波动1.2145%短期看粮食价格对农资价格具有一定滞后,其明显小于农资价格对粮食价格的影响。汤颖梅(2017)1996~2016年农业供给侧要素价格,水稻生产者价格与劳动力价格的年度数据农业生产资料价格与水稻生产者价格、劳动力价格与水稻生产者价格互为格兰杰因果关系;其次,相比农业劳动力价格,农业生产资料价格对水稻生产者价格的影响更大;最后,相比农业劳动力价格,农业生产资料价格对水稻价格的影响周期更长,属于更为刚性的投入要素。

同时农资价格增长对农业内的农民收入利润的增长则变为主要的抑制因素,也是对CPI PPI具有一定影响作用,张翼(2008)使用从1991~2006年农业生产资料价格变动与农民农业生产纯收的年度数据得出农资价格的增长波动成为主动且主要挤压农民纯收入行为长期存在的因素和情况。肖文兴(2014)统计分析农产品价格、居民消费价格、农业生产资料价格表现出明显相关性,且出现了农产品生产价格涨幅大大超过PPI和CPI涨幅,阻碍了经济健康持续的发展。并且认为是宏观条件货币政策,与汇率波动有关。金赛美(2011) 通过1980~2009年农资价格指数与通货膨胀率的年度数据,发现两者存在长期稳定均衡关系,农资价格对通胀具有先行指示作用。

因此我们看出对农资价格的变动与未来价格走势预测是客观存在需要解决的问题,加之在查阅大量文献后发现当前国内学术界对农资料价格指数的预测研究稀少尤其通过ARMA模型进行的预测,更是亟待填补解决的问题。我们利用Eviews 8.0对统计数据的变化趋势及季节性进行验证,且在建模结果表明该模型 合理、有效,预测值与实际值的估计误差控制的很好。我们以我国农资料价格指数同比月度1994年1月到2018年7月样本数据,构建了ARIMA乘积季节预测模型进行短期预测,并把预测指数和真实值进行了比较;基于ARIMA乘积季节预测模型对我国农资价格指数同比月度数据进行预测分析,结果表明建立的ARIMA(1,1,1)(1,1,1)12乘积季节模型相对于其他预设模型更有效,预测值与实际值的估计误差控制较好。

2 研究方法

SARIMA模型是对季节性时间序列进行预测所常用的。是在ARMA模型的基础上发展起来的。ARMA模型是由美国学者博克斯和英国统计学家詹金斯共同建立的,也称为博克斯~詹金斯法,簡称B~J法,是一种随机时间序列预测方法。B~J法的基本思想是,这一串随时间变化而又相互关联的数字序列,可以用相应的数学模型近似描述,通过对相应数学模型的分析研究,能更本质地认识这些动态数据的内在结构和复杂特性,从而达到在最小方差意义下的最佳预测。

时间序列的季节性是指在某一固定的时间间隔上,序列重复出现某种特征,比如节日消费总量等时间序列都具有明显的季节性变化。月度资料的时间序列季节周期为12个月;季度资料的时间序列季节周期为4个季度。

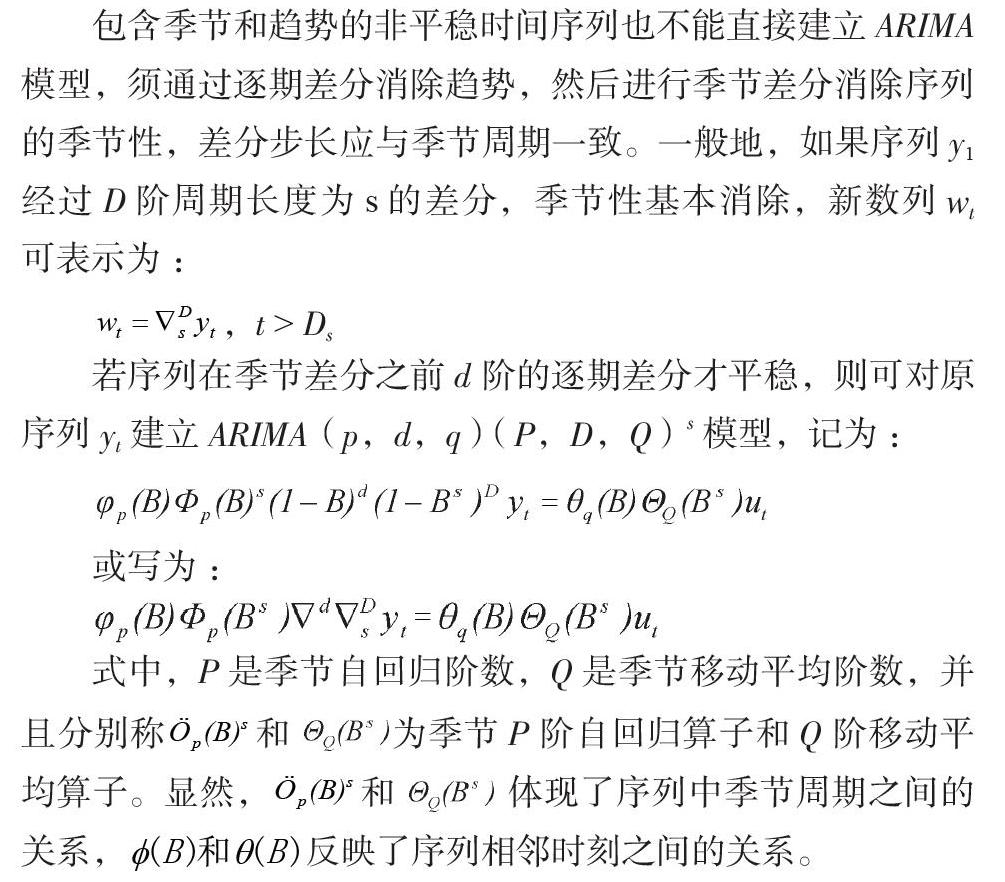

包含季节和趋势的非平稳时间序列也不能直接建立ARIMA模型,须通过逐期差分消除趋势,然后进行季节差分消除序列的季节性,差分步长应与季节周期一致。一般地,如果序列y1经过D阶周期长度为s的差分,季节性基本消除,新数列wt可表示为:

猜你喜欢

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

中学生数理化·高二版(2022年4期)2022-05-09

小猕猴学习画刊(2022年4期)2022-05-05

广东教育·高中(2017年6期)2017-06-30

广东教育·高中(2017年3期)2017-04-08

电子技术与软件工程(2016年24期)2017-02-23

金点子生意(2014年4期)2014-04-10

中学生英语高效课堂探究(2008年9期)2008-11-17