安徽小微企业税收优惠政策实施效率研究

2019-08-03 07:12:24李霞,李慧

安徽职业技术学院学报 2019年2期

李 霞,李 慧

(安徽工商职业学院 会计学院,安徽 合肥 231131)

我国各级政府一直以来都关注、支持小微企业的发展。作为全国小微企业财税政策管理机构的财政部和国税总局,也根据经济形势的变化,及时调整税收政策,持续推出各种优惠政策。

1 安徽小微企业税收优惠政策实施情况

1.1 税收优惠政策实施情况

据安徽省财政厅和国税局统计,2017年全省减税920.3亿元,比2016年增加38.9%,减税规模得到极大提升。其中,共有12.8万户小微企业享受企业所得税优惠政策,税额减少10.22亿元;共有86万户小微企业在增值税免征门槛以内,免缴税额35.11亿元。

1.2 调查分析

为掌握安徽小微企业税收优惠政策的实施效应,课题组对全省多家小微企业进行了问卷调查和实地调研。调查结果如下:

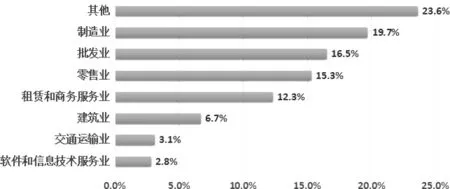

(1)从产业布局来看,安徽小微企业涉及的行业众多,具体情况见下图所示。其中制造业、批发业和零售业分列前三,占比分别为19.7%、16.5%和15.3%,高新技术产业占比较小。

安徽小微企业行业份额统计图

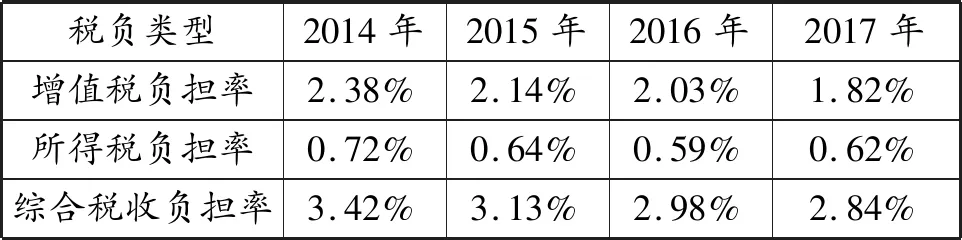

(2)企业税费负担依然较重。许多小微企业资产总额小,赚取的利润少,税费的缴纳仍然是企业的大额支出,负担依然较重。根据参与调查问卷的小微企业的财务数据,计算得出增值税负担率、所得税负担率和综合税收负担率指标数据见下表。

小微企业负税统计表(来源:根据调查问卷统计分析)

可见,小微企业的各项税负负担呈现逐年减轻的态势,说明税收优惠政策取得了一定的成效,但效果并不显著。

2 政策执行效应的影响因素分析

2.1 税收政策方面存在的问题

首先,优惠政策更替快。政府的很多税收优惠政策是针对当时特定的经济形式制定的,政策更新速度快。例如小微企业的增值税和所得税政策近几年都在变化,而很多小微企业由于人员素质等原因,对税负变化敏感度不高,减税效果往往不尽如人意。其次,政策缺乏长效性。许多现有的优惠政策执行期通常为1至2年,期限较短,缺乏连续性。这会导致小微企业和潜在投资者的短期行为,不利于企业的长期发展。最后,政策普惠性不够。如当前的税收政策对创业投资企业优惠面不够,这些企业处于起步阶段,恰恰最需要政府财税支持。因为对创投企业的认定要求严格,必须同时满足三个条件才能认定,即中小企业、未上市、高新技术企业。而许多技术创新或应用创新的小微企业,由于不符合高新技术企业标准,享受不到高新技术企业税收优惠政策。

2.2 税收优惠方面存在的问题

一方面,优惠方式较单一。当前实施的税收优惠政策,关注点多为减轻税收负担。在小微企业的其他困难问题上,缺乏相应税收激励措施。如在小微企业的融资难、创新和核心竞争力如何提高等方面,税收优惠政策都涉足较少。另一方面,优惠力度不够大。如2018年下调企业的增值税税率,只下调了1%,下调的力度不大。而对小规模纳税人的征收率没有变动,免征额也没有调整。

2.3 税收征管方面存在的问题

首先,小微企业的概念界定不清晰。通常小微企业的概念和税收上的概念是不同的,通常概念通过总资产、员工人数、营业收入等指标进行界定,而在税收上,小微企业的认定指标主要是总资产、员工人数、税收指标三个方面[1]。概念上的界定标准不统一,使得有些基层税务执法人员产生混淆,影响优惠政策执行的效应。其次,小微企业认证程序繁琐。申请税收优惠的第一步是证明小微企业的主体资格,由税务机关来完成。认证过程相对复杂,耗时且不经济。根据调研资料统计分析,37.85%的小微企业遵从成本在5万以下;36.29%企业在5~10万元;13.08%企业在10~20万元;12.78%企业在20万以上。最后,优惠政策宣传不到位。征管部门对政策宣传也有不到位的地方,加上一些小微企业自身人员素质的原因,使得有些符合优惠条件的企业没能及时享受政策。

3 国外先进经验与做法

3.1 美国的经验

美国有许多小微企业。据有关资料显示,美国的国民生产总值有一半是小微企业创造的;小微企业为社会提供的就业岗位达50%以上[2]。因而,小微企业被誉为“美国经济的支柱”。美国政府为促使小微企业健康长效发展,也制定了一系列财税激励措施。

一是加强立法。为营造良好的法律环境,先后制定了多项法律法规,支持小微企业发展,如“小企业投资法”和“纳税人免税法”等。二是降低税率。美国的企业所得税采用四档超额累进税率,税率已较之前有大幅度下调,当前税率为15%-33%,最多下调了13%[3]。另外,小微企业对所得税的纳税方式有自主选择权,可以缴企业所得税,也可选择缴个人所得税。三是实施科技税收优惠。美国政府一直鼓励企业科技创新,对小微企业也制定了相应的激励措施。四是推行资本支出税收优惠。为鼓励创新,加快企业设备升级,美国对固定资产采用加速折旧,规定实验设备折旧期为3年,生产设备折旧期为5年。对于企业购入的设备超过5年,本年度的税收可以抵扣设备原值的10%[4]。

3.2 德国的经验

德国的小微企业数量众多,是德国经济的重要支撑。为了促进其健康有序的发展,德国政府也适时制定许多税收扶持政策。

一是降低增值税税负。制定高起点的免征额,对年销售收入低于17500欧元的小微企业免征增值税。区别制定增值税税率,一般生产型企业采用19%的基准税率,而对符合条件的服务业和一些民族特色的小微企业采用5%的低税率。二是降低所得税税负。德国的企业所得税有国税和地税之分,国税是15%的税率,地税税率因地区不同会有差异。再加上以所得税税额的5.5%缴纳的团结互助税,德国的所得税达到企业利润的30%,而小微企业采用优惠税率19%[5]。三是支持技术创新。德国政府一直致力于企业技术创新,加快设备升级,对于小微企业尤其如此[6]。

4 提高税收优惠效率的建议

4.1 完善税收政策体系

一是实行简单税制。我国小微企业涉及的税种繁多,可以借鉴西方发达国家“简单税制”做法,将税收类型合并,可按销售额的6%或利润的15%计算征收税额,减少小微企业税负[7]。二是清晰界定小微企业。中小企业和小微企业在规模、员工人数和营业收入方面存在很大差异。清晰界定小微企业标准,规范小微企业设立程序和税收程序。三是加强优惠政策立法。可出台税收优惠法律,以增强政策的系统性、完整性和长效性,完善税收制度。

4.2 加强税收优惠力度

一是扩大优惠的范围。加大增值税和所得税优惠范围。目前增值税的起征点仍为3万元,可适当提高,增加企业受益面;对小微企业所得税减半征收,现行的100万的上限还可适当放宽,将税收优惠的范围延伸。二是降低税率。针对小微企业盈利少、税负重,在其创业初期的一定期限内,可采用“零税率”[8]。增值税的征收率多年未做出调整仍为3%,高出一些发达国家水平,有下调空间。三是实现优惠方式多样化。可增大优惠方式的间接性和多样性,如逐步完善研发、科技创新、投融资和固定资产加速折旧等方面的优惠政策。

4.3 优化税收征管制度

首先,简化办税流程。经济新常态下,政府积极推行简政。加快“三证”改革,简化流程;实施“一站式”税收结算方式,简化税收;实行简并征期,按季度或年度申报。其次,设置专门服务机构。随着小微企业的数量逐年增多,应设置服务小微企业的专门机构,帮助提供纳税指导,开展管理咨询,出现问题,及时解决。并组织小微企业开展定期培训,提高人员素质。最后,加大政策宣传。充分利用12366纳税服务热线、纸质媒介和网络在线平台,多渠道开展宣传。

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

中国市场(2021年34期)2021-08-29 03:24:48

近代史学刊(2020年2期)2020-11-18 09:13:06

进出口经理人(2020年6期)2020-06-21 15:09:24

电脑报(2019年12期)2019-09-10 05:08:20

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

湘江青年法学(2018年1期)2018-05-29 01:13:52

中国财政年鉴(2017年0期)2017-07-04 08:49:12

留学(2017年5期)2017-03-29 03:04:05

中国市场(2016年44期)2016-05-17 05:15:05