高额商誉风险的后果与启示

—— 以天神娱乐为例

2019-07-29 11:32:16西南民族大学杨俊峰田瑞

中国商论 2019年13期

西南民族大学 杨俊峰 田瑞

2018年对于上市公司而言注定是不平凡的一年,众多上市公司踩中“地雷”并引发资产减值损失、坏账计提等问题。2018年11月16日,中国证券监督管理委员会发布《会计监管风险提示第8号——商誉减值》,旨在提醒上市公司以及相关第三方机构谨慎并合理防范和处理商誉后续计量环节的有关会计监管风险。近年来,我国资本市场企业并购现象频发,导致商誉不断累积。如表1所示,2014—2018年我国上市公司商誉和商誉减值逐年攀升,其中商誉年平均增长31.44%且2018年商誉泡沫高达13076亿,累积数量之震惊;而商誉减值年平均增长128.61%且2018年较2014年增长了61.44倍,增长速度之罕见,如表1所示。面对这浮躁的资本市场,如何消除商誉泡沫和防范商誉累积化变为“地雷”对于上市公司而言具有重要的现实意义。

天神娱乐系前身北京天神互动科技有限公司于2014年借壳上市而现身于A股市场,之后更名为大连天神娱乐股份有限公司(简称“天神娱乐”),主营游戏、广告、影视等业务。2014—2017年,天神娱乐收入增长5.52倍,归属于母公司所有者的净利润增长31.02倍达到10.16亿元,而这辉煌的经营业绩背后靠的却是不断地资本运作。2018年,众多上市公司踩中“地雷”,无独有偶,天神娱乐同样惨遭因商誉而引发巨额商誉减值,致使 归属于母公司所有者的净利润亏损71.51亿元,同比2017年下降803.52%,成为2018年A股市场“巨亏王”。

1 商誉的会计初始确认和后续计量

目前,商誉并没有确切的定义,理论学者比较认同商誉是一种可以为企业带来超额盈利能力的提法,即著名“三元理论”中的“超额收益价值论”。然而,关于商誉的初始计量,更多运用的是“总计价账户论”思想,即企业价值大于账面净资产公允价值的部分确认为商誉。我国《企业会计准则第20号——企业合并》规定:购买方对合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,应当确认为商誉[1]。可见,商誉是一种“无形的资产”,在现行会计准则下,是企业在并购活动中“计算”出来的必要不充分“产物”。在溢价并购活动中,实质上购买方按照现行会计准则确认的“商誉”大于会计意义上的商誉,因为这种通过算术等式计算出来的 “商誉”包括经济意义上的议价能力差异、财务意义上的控制权溢价、会计意义上的商誉[2]。所以,购买方初始确认的商誉并不“纯净”,存在一定的虚增现象。

虚增的商誉由于其后续计量方法的不同将会对财务报表不同项目产生不同的影响。商誉的后续计量存在四种方法,分别是直接冲销法(抵消所有者权益)、永久保留法、系统摊销法(但并不排斥进行减值测试和计提减值准备)、减值测试法。2007年,我国会计准则摒弃系统摊销法,对商誉的后续计量采用趋同国际会计准则的处理办法,即企业合并所形成的商誉,至少应当在每年年度终了进行减值测试[3],并确认相应的资产减值损失计入当期损益。

2 天神娱乐商誉形成梳理及风险后果分析

2.1 商誉和商誉减值梳理

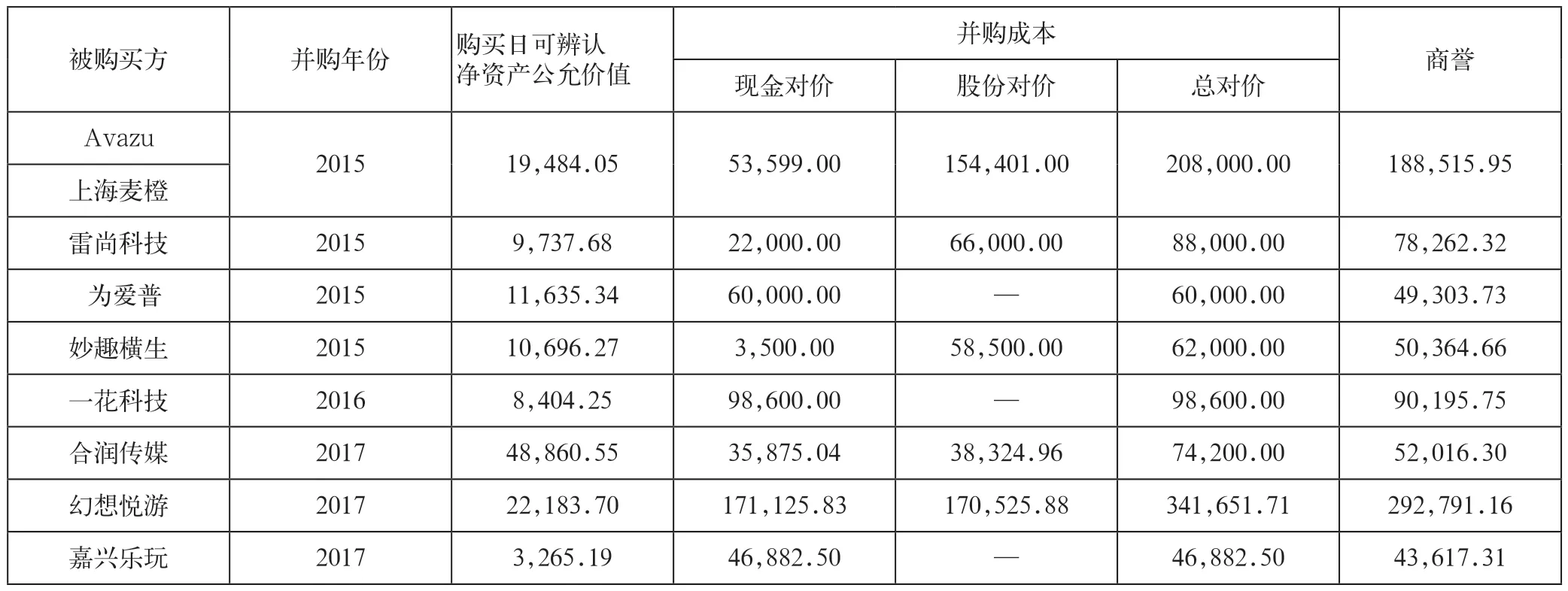

2015—2017年,天神娱乐并购活动频繁,其中不乏溢价并购,而溢价并购形成的商誉数额在短短3年间快速飙升至65亿元,问鼎信息传输、软件和信息技术服务行业,具体详情如表2所示。

2015年,天神娱乐并购Avazu等五家公司,其中支付现金6亿元火速完成对为爱普100%股权的购买。全年形成商誉36.64亿元,占比总资产50.16%,占比净资产高达73.75%。2016年,天神娱乐支付现金9.86亿元购买一花科技100%股权而形成商誉9.02元。截至2016年末,天神娱乐累计形成商誉45.66亿元。而由于子公司Avazu、上海麦橙以合计1.3亿元实际业绩尚未完成1.8亿元的业绩承诺,经评估公司商誉减值测试,天神娱乐计提商誉减值0.14亿元。至此,2016年商誉期末余额增长24.24%达到45.53亿元,占比总资产61.61%,而占比净资产更是高达80.11%。

天神娱乐经过“乾坤大挪移”资本运作,2017年商誉减少18.72亿元,减少原因系其以所持子公司Avazu100%股权作价购买DotC 30.58%股权而不再对Avazu拥有控制权,将其挪出财务报表合并范围,继而同时转出对应商誉。另外,经评估公司商誉减值测试,对妙趣横生计提商誉减值0.3亿元。另外,天神娱乐当年并购合润传媒、幻想悦游、嘉兴乐玩、星空智盛累积形成商誉38.91亿元。综上,2017年商誉期末余额为65.42亿元,绝对数值直接增长43.68%,而占比总资产和净资产有所下降,分别占比45.43%、68.52%。

表1 2014—2018年上市公司商誉和商誉减值统计结果(单位:亿元)

表2 2015—2017年天神娱乐商誉情况统计表(单位:万元)

相对于前三年商誉的迅速形成和大量累积,2018年商誉本期增加却很少,而受商誉减值影响本期减少闪电式增加。本期增加系其取得泰悦投资、凯裔投资控制权而纳入合并报表范围导致商誉增加1.43亿元,本期减少主要因分别计提一花科技、雷尚科技、妙趣横生、幻想悦游、合润传媒、凯裔投资的商誉减值9亿元、7.83亿元、4.27亿元、17.02亿元、1.95亿元、0.53亿元,导致当年商誉合计减少40.6亿元。

2.2 高额商誉风险后果分析

天神娱乐2018年流动资产为28.43亿元,然而公司却以44.81亿元的流动负债高出流动资产16.38亿元,流动比率高达157.62%,公司流动资产遭到严重透支。另外,目标企业价值评估风险、融资风险等财务风险也因并购而滋生。第一,天神娱乐过于看好标的企业未来预期收益,从而在并购时付出更多的资金或者股权,如表2所示,导致溢价情况严重,然而多数标的企业在2018年并未实现母公司的美好愿望,致使母公司本期盈利水平大幅下降,目标企业价值评估风险浮出水面。第二,2019年4月26日,天神娱乐发布《关于未能清偿到期债务的公告》披露公司债务情况,公告显示其到期未偿还债务3.8亿元,表明公司资金相当紧张;天神娱乐发行债券10亿元和挂账其他应付款5.8亿元、长期应付款4.8亿元而形成负债20.6亿元用于并购,占比负债33%,财务危机一触即发。需要说明的是,虽然天神娱乐偶有以发行股票筹集资金作为合并对价实施并购,但是其财务危机依旧被股价所反映,融资风险依然存在。综上,企业实施溢价并购将会透支公司资产,加剧财务风险。

另外,高额商誉引发商誉减值将直接影响公司利润。天神娱乐2018年净利润亏损69.78亿元,同比下降664.08%,而其中因计提商誉减值而形成的资产减值损失高达40.6亿元,占比利润亏损58.18%。可见,商誉累积越多,最终形成的资产减值损失对利润的摧毁力度也就越强,公司面临的利润亏损风险的概率也将越大。

3 启示——合理准确评估被购买方企业价值,减少商誉堆积

天神娱乐并购Avazu、雷尚科技、合润传媒等公司采用的最终评估方法均为收益法,全部被购买方评估价值均得以增值且增值额远大于会计账面价值,其中大多数公司评估价值增值20倍以上且最高增值223倍,而增值部分正是并购活动中形成的商誉所在。因此可见,防范高额商誉形成以及商誉减值的关键步骤是准确评估被购买方企业价值。

收益法是指通过估算待评估资产自评估基准日起未来的纯收益,并将其用适当的折现率折算为评估基准日现值的方法[4],因而收益法的决定性因素有三个:现金流量、折现率、收益期限。在实务工作中,由于受到预期收益不准确、精确的折现率选择难度大、收益期限的预测太随意而造成企业价值评估失真。因此,在进行被购买方企业价值评估时,应根据当前国内外经济环境、企业自身经营状况等客观资料进行科学、合理的预测与确定三者数值,切忌臆测相关数据。如以资本资产定价模型计算折现率为例,计算折现率的关键在于无风险收益率、风险补偿率的确定。无风险收益率是一种不存在违约风险的收益率,西方发达国家往往根据相当长时间的短期国债或长期国债的利率取其平均值作为无风险收益率,而我国短期国债市场容量有限,通常取截至评估基准日剩余期限超过5年的长期国债复利收益率作为无风险收益率可有效回避再投资风险[5]。此外,计算风险补偿率时需要合理选择股票市场的风险溢价,包括风险溢价的时间段以及风险溢价的大小,并结合我国股票市场的非有效性,对最终的计算结果进行适当调整[6]。

猜你喜欢

军事文摘(2023年20期)2023-10-31 08:43:00

军事文摘(2022年12期)2022-07-13 03:10:22

证券市场红周刊(2019年37期)2019-10-09 00:48:03

中国医院院长(2018年9期)2018-06-22 00:37:10

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

大众考古(2015年1期)2015-06-26 07:20:48

作文·初中版(2015年6期)2015-06-23 16:41:51

会计之友(2014年6期)2014-08-18 20:24:56