广州沃伦巴菲特投资管理有限公司的内部财务制度研究

2019-07-25 10:16褚清梅

大经贸 2019年5期

褚清梅

一、公司简介

广州沃伦巴菲特投资管理有限公司在2006年底成立,由两个股东共同投资创办的有限责任公司,注册资本为50万元人民币。目前该公司主要经营商业活动的投资管理,项目的可行性研究,市场的调查,企业管理的咨询与经营策划,信息的咨询,经济合作交流活动的策划等产品。公司始终坚持诚信和以顾客为中心的主旨,坚持依靠自己的服务去换取顾客的信任。该公司的长远发展目标是能够成为一家颇具实力的投资咨询服务公司,立足于新兴的行业,力求获得快速、健康发展。

二、公司的财务管理现状

广州沃伦巴菲特投资管理有限公司成立之初,其资金来源主要是个人和向亲朋好友的借款,出资比例分别为50%。由于受到资金和规模的限制,两个股东必须亲自参与公司的经营管理,财务方面只有一名兼职的财务人员,负责处理财务日常往来的核算,而遇到重大事项问题则由两名股东共同商讨来决定。虽然公司的创办人对自己的行业非常了解,但是对于财务管理工作缺乏经验。并且由于企业规模小,主要依靠两股东的个人投资,资金的筹集方式较为简单,也没有对投资的行业进行过详细的市场分析,也没有对可能会受到哪些因素影响做过仔细分析与预测,具有一定的盲目性。从内部管理来看,公司成立之初并没有设置相应的财务管理部门和必要的财务管理人员,更是没有完善的财务管理规章制度,甚至没有明确具体的职责权限,各部门分工也不明确。在财务方面的问题,完全是两位股东商讨决定。该企业目前的这些状况在很大程度上代表了我国许多中小企业成立之初的状况。

三、公司内部财务管理制度研究

(一)内部财务管理制度概述

该公司的内部财务管理制度不健全,投资者也未能根据企业的实际情况建立完善的、符合实际的财务管理制度,仍属于一种较为简单、粗放的管理方式,其中基本的财务职位的职责权限、管理制度、奖惩绩效制度、财务人员的定期在职培训制度与考核制度等并没有建立。

(二) 内部财务管理制度的原因分析

1.我国中小企业的倒闭率和歇业率较高,使得各大金融机构不愿意去冒着一系列风险为这些中小企业提供贷款。据金融机构工作人员称,这些中小企业较其他大型国有企业违约风险较大,他们的经营活动受到更多不确定性因素的影响,比如,国家的宏观政策,市场上同行业的竞争等都会影响到该企业在市场上的地位,进而影响到企业的收益。甚至在某些商业性银行的不良贷款中,中小企业的不良贷款率和大型企业的不良贷款率相差不多。也就是说,这些中小企业可能存在较大的倒闭风险。

2.中小企业在申请贷款的时候,可能因为自有房产的缺乏导致无法提供银行等金融机构可接受的抵押物,而且一般情况下手续会非常繁琐,抵押物品的折扣率也很高,这对于本来就缺乏资金的中小型企业来说很难接受。也正是由此,中小企业也难以找到合适的人来担保,效益好的企业一般不会给其他效益一般的企业做担保,效益一般的企业,银行也不会让其作为担保人。

3.中小企业的经营时间较短,也无信用记录,企业内部财务管理制度不健全。甚至有些企业为了增加资金来源,偷税漏税,隐蔽企业的资产负债情况以及财务报表的真实性,以致一个企业存在两三套帐的情况普遍存在。这些信息不对称以及道德的风险都会影响到银行对该企业的信用评估,使得一些商业银行对中小企业的贷款保持谨慎的态度。

4.我国的资本市场不健全,没有为中小企业服务的资本市场。中小企业板块的上市“门槛”太高,使得中小企业无法达到上市的要求,也就无法解决中小型企业的筹资融资需求。

5.中小企业的管理者缺乏较强的管理意识和管理能力,管理思想落后,没有将财务的管理纳入到公司内部财务管理制度当中,更未有效执行,只是过分追求利益最大化。

6.由于中小企业自身规模、机构设置、人员配置等的限制,即使有先进的科学的管理思想也无法付诸实施。

(三) 内部财务管理制度设置的制约因素

企业内部财务管理制度的设置既有外部环境,比如宏观政策的影响,也会受到内部环境,比如公司的组织形式、治理结构、经营方针、产权特征等的影响。下面我们简单地分析一下这些影响因素。

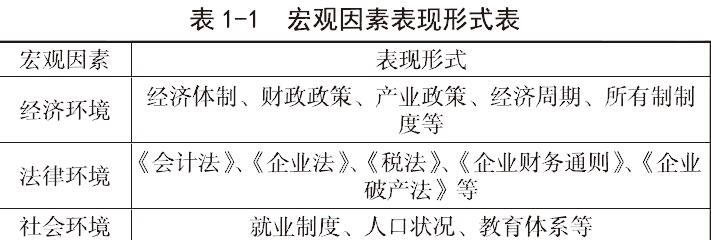

(1)宏观因素分析。在市场经济的大环境中,企业内部的财务管理在一定程度上也会受到国家宏观政策的影响。作为企业管理的重要组成部分,它必定是要在国家财经法规的指导下进行,因此这些法规政策是制定企业内部财务管理制度的制约和指导因素。这些宏观因素主要包括经济环境、法律环境以及社会环境等,具体的表现形式见表1-1。

企业内部财务管理制度的设置必须在国家法律法规政策的指导下进行,其中《企業法》是制约企业内部财务管理制度对企业财务的权限进行的安排,《税法》是对企业的税收制度进行管理。

微观因素分析。一般情况下,大部分中小型企业都处于相似的宏观环境下,这些都可以被认为是既定因素,是内部财务管理制度的外部变量,对所有企业的影响都是均质的,而微观因素则可以被认为是企业内部财务管理制度设置的自变量。纵观企业内部财务管理制度的变迁过程,我们会发现其与每个企业的内部微观环境是密切相关的。企业的内部财务管理制度要体现企业的个性化特征,需要根据自身的特点和自身的实际情况出发,结合自身企业的生产经营方式、管理模式特点等具体要求。影响企业内部财务管理制度设置的内部因素包括:企业的组织形式、产权特征、组织结构、企业的规模和行业的特征、经营方针等。

四、总结

通过对广州沃伦巴菲特投资管理有限公司的分析,我们可以看到该公司对企业内部管理无论是在理论层面还是制度层面都不够重视,企业内部财务管理不规范。尽管是成立时间不长,但是要在激烈的市场竞争中占据有利地位,内部财务管理依然是企业内部管理的重要组成部分,因此必然要受到足够的重视,需要不断健全和完善企业内部财务管理制度。

猜你喜欢

河南水利年鉴(2020年0期)2020-06-09

辽金历史与考古(2019年0期)2020-01-06

中国宝玉石(2019年5期)2019-11-16

消费导刊(2018年8期)2018-05-25

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12

冰雪运动(2016年4期)2016-04-16

行政事业资产与财务(2015年23期)2015-10-26

现代农业(2015年5期)2015-02-28