拉美国际债券市场的前景

2019-07-23 01:27张勇

银行家 2019年7期

张勇

历史经验表明,拉美地区国内储蓄水平较低,即使在经济高速增长时期也是如此。该地区国内储蓄总额占国内生产总值的比重约为20%,低于其他发展中国家。因此,拉美地区的储蓄和投资缺口通常需要依靠外国直接投资和国际资本市场等外部融资弥补。而2018年是地缘政治较量、全球贸易紧张局势、全球金融市场波动等风险叠加的年份。即使在2008年全球金融危机爆发十年后,全球经济失衡的根本问题也没有得到有效解决,而且被来势汹汹的保护主义卷入更复杂的局面。在这种情况下,拉美从国际资本市场上的债券融资显著下降,并呈现新的特征。

2018年拉美地区国际债券发行主要特征

自2008年全球金融危机以来,新兴和发展中经济体债券发行呈现飙升之势。而且,债券在发行时的收益率(和利差)因为发达国家实施异常宽松的货币政策而降至历史低点。然而,自2015年12月美联储实现2008年金融危机之后的首次加息,美国便开启加息和“缩表”同步进行的货币政策正常化进程。在这种情况下,全球流动性趋紧对国际资本市场融资形成冲击。尤其是进入2018年,鉴于全球贸易紧张局势和国际融资成本上升,拉美地区在国际市场上的债券发行大幅下降,并呈现如下特征。

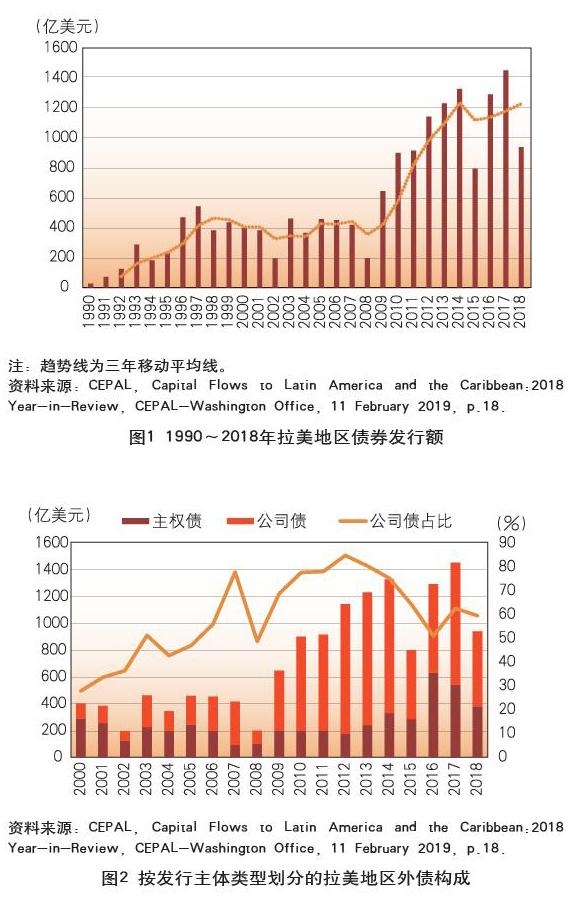

第一,2018年债券发行创三年新低且月度分化严重。从历史数据看,拉美地区债券发行降幅较大的年份均与内源性和外源性危机有关,例如1994年(墨西哥金融危机)、1998年(巴西货币动荡)、2002年(2001年阿根廷全面危机)、2008年(全球金融危机)、2015年(巴西政治危机)拉美地区债券发行额分别下降36.6%、29.5%、49.1%、52.8%、40%。而在全球流动性紧缩严重的2018年,拉美地区债券发行总额为940.6亿美元,同比下降35.4%,创自2015年以来的三年新低(图1)。与此同时,从2018年月度看,1月和12月分别见证了拉美国际债券融资状况的两个极端:前者以316.9亿美元创下该地区有记录以来最高月度发行额,而后者以零创下有记录以来最糟糕的12月发行额。

第二,债券发行主要集中在拉美少数国家并以公司债为主。2018年墨西哥在债券发行额(含主权债和公司债)中占比最高,其次是巴西和阿根廷。墨西哥、巴西和阿根廷主权债和公司债发行总额分别为240亿美元、190亿美元和130亿美元,分别占比为25.39%、20.18%和14.21%。这三个国家合计占拉美地区主权债和公司债发行总额的比重高达70%。特立尼达和多巴哥占比最低,仅为0.56%。

按发行主体类型划分,2018年拉美地区共有11个国家(阿根廷、巴西、智利、哥伦比亚、多米尼加、厄瓜多尔、墨西哥、巴拿马、巴拉圭、秘鲁和乌拉圭)发行主权债券,总额达到381亿美元,占拉美国际债券发行总额的40.5%。其中,最大的三个主权债券发行国来自阿根廷、墨西哥和智利。而公司部门(包含公司、银行、“准主权及超国家部門”)发行债券560亿美元,占拉美国际债券发行总额的59.5%(图2)。其中,在公司债券内部,2018年私营公司、银行和“准主权部门及超国家机构”三者发行债券的占比分别为45.5%、13.6%和40.9%。此外,从历史数据看,2000~2018年间公司债占拉美地区债券发行总额的最高比重出现在2012年,达到84.8%,而平均比重为59.2%。

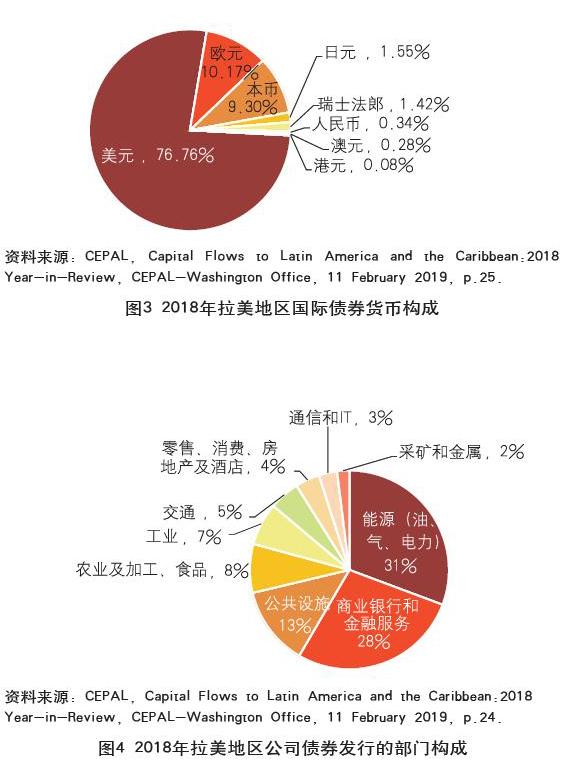

第三,拉美地区债券的货币构成以美元为主导。2018年拉美地区债券发行货币构成以美元为主导,占比76.8%,其次是欧元和本币,分别占比10.2%和9.3%(图3)。其中,以本币发行的债券包括多米尼加、墨西哥、阿根廷和哥伦比亚的比索债券,以及秘鲁的索尔债券和巴西雷亚尔债券。秘鲁于2018年11月发行的将于2029年到期、票面利率为5.94%的索尔债券(约合31亿美元)是2018年拉美地区最大一笔以本币计价的债券,也是新兴经济体发行的最大本币债券。

第四,拉美地区公司债的国别和部门特征显著。就拉美地区发行的公司债券(包含公司、银行、“准主权及超国家部门”)而言,按国别划分墨西哥公司(31%)和巴西公司(31%)合计占2018年公司债券发行总额的62%,其次是来自超国家机构、智利和哥伦比亚的公司债券,占比分别为11%、7%和7%。而从发债的经济部门看,能源部门是发债最大的部门,其占2018年拉美地区公司债券(包含公司、银行、“准主权及超国家部门”)发行总额的31%。其中,墨西哥国家石油公司(Pemex)和巴西国家石油公司(Petrobras)合计占2018年该地区公司债券发行额的22%。金融部门(包括银行和金融服务公司)和公共设施是公司债券发行的第二和第三大部门,占比分别为28%和13%(图4)。

第五,拉美地区债券息差扩大且信用质量继续恶化。鉴于美国处于加息周期、美元流动性趋紧以及美元持续走强对新兴市场美元债务产生负面影响,2018年全球新兴市场债券指数(EMBIG)所反映的主权债息差上升124个基点,而拉美地区该指标上升149个基点。与此同时,新兴市场公司债券指数(CEMBI)所反映的息差上升80个基点,而拉美地区公司债息差上升74个基点。从历史数据看,已经连续两年(2016年和2017年)保持下降趋势的拉美地区主权风险在2018年初触底反弹,不仅高于新兴市场主权风险平均水平,而且高于该地区公司债风险平均水平。委内瑞拉、阿根廷和厄瓜多尔是主权债风险指数上升最大的三个国家。此外,世界银行报告显示,新兴市场国家主权信用评级继续恶化。鉴于对债务上升和增长前景暗淡的担忧,一些评级已经降至投资级以下。2013~2018年拉美地区已经连续六年呈现主权信用负面评级(包括信用降级和下调前景)次数超过正面评级次数的局面。

拉美地区债券融资数量和质量双降的原因

2018年拉美地区债券融资出现数量和质量的“双降”,主要归因于内外部因素形成的合力作用。外部环境离不开美联储加息步伐加快、美元流动性收缩以及美元强势给全球金融市场和投资者带来的负外部性以及风险规避意识。而内部环境主要包括经济基本面的“双赤字”特征、汇率市场波动加剧以及大选周期对经济的干扰,等等。

全球金融市场不稳定削弱国际融资的“资金池”。首先,美国加息和缩表同步进行的货币政策正常化进程导致全球流动性紧缩。自2015年底至2018年12月底,美国已经连续九次加息,将零利率升至2.25%~2.5%的利率区间。特别是2018年加息步伐加快(四次)以及美联储比预期更为强硬的鹰派表态促使全球流动性从新兴市场大规模撤离,尤其在2018年下半年。其次,金融市场的波动性因全球贸易紧张局势和中美贸易摩擦升级而加大。世界银行数据显示,美国加征关税和贸易伙伴的反制措施影响到近4300亿美元的全球进口,约占全球货物贸易的2.5%。而且,美国还在考虑对进口汽车和零部件征收额外关税。鉴于全球汽车价值链的高度融合,这可能会造成更严重的负面影响。因此,贸易保护主义不仅直接导致进口中间品和资本品的成本增加、进而最终消费品价格上涨外,还会通过降低企业投资、打乱供应链以及减缓生产率增长等途径间接挫伤金融市场情绪。最后,来自欧洲的不稳定因素同样威胁到全球金融市场的稳定。意大利国债危机“余震”不断,而英国“脱欧”进程一波三折所产生的跨境溢出效应也扰动着欧洲汇率市场。

地区内部环境变化削弱对国际投资者的吸引力。第一,拉美地区“双赤字”特征明显。自2008年以来拉美地区经常账户一直处于赤字状态。2009~2017年经常账户赤字占GDP比例经历先上升后下降趋势,其中2014年以3.3%比例创阶段峰值。2018年鉴于进口增速超过出口从而侵蚀了贸易盈余,加之收益账户因利润汇出和外债利息支出增加而赤字加大,拉美经常账户赤字比例反弹至1.9%,比2017年提高0.3个百分点。同时,2018年拉美地区公共账户总体赤字(包含公共债务利息支付)占GDP的比重依然处于3%的水平,已经达到国际通行的3%的安全警戒线。因此,“双赤字”现象会让投资者望而却步。

第二,拉美国家汇率波动加剧。相对于货币汇率相对稳定的2017年,2018年前11个月拉美大部分实行弹性汇率制的国家汇率波动加剧。拉美经委会报告显示,货币贬值最大的拉美国家有阿根廷、巴西、智利、哥伦比亚和乌拉圭,它们的货币贬值幅度均超过8%。尤其是,汇率波动和货币贬值在2018年下半年特别强烈,这也从拉美地区债券发行额在下半年萎缩中得到印证。

第三,外债水平高企成为国际融资的阻碍。通常较低的外债水平有助于降低违约风险并增强投资者对经济的信心,从而有利于债券发行者制定价格和期限。然而,拉美经委会数据显示,2009~2018年拉美地區外债(不含加勒比地区、古巴和委内瑞拉)占GDP比重由24.2%增至37%,提高12.8个百分点。同期,拉美地区外债(不含古巴和委内瑞拉)占商品和服务出口的比重由121%增至154.5%,提高33.5个百分点。外债水平较高将对投资者产生负向激励。

第四,国内金融体系发展不足不利于增强抵御经济冲击的能力。通常用由银行提供给私营部门的国内信贷占GDP比重来反映金融深化和发展的程度。经济活动的改善不仅体现为信贷增长更快,而且可以对债券发行价格和期限产生积极影响。然而,CEIC数据显示,拉美地区由银行提供给私营部门的国内信贷占GDP比重不仅远低于东亚和太平洋地区,而且低于世界平均水平。2017年就该指标而言,拉美地区、东亚和太平洋地区和世界平均水平分别为44.9%、134%和97.7%。这种情况难以提高国际债券发行的吸引力。

第五,拉美地区面临新一轮政治洗牌和政策的不确定性。2018年是拉美名副其实的“大选年”。有10个拉美国家举行了大选,其中,作为拉美地区国际债券两个最大的发行国,墨西哥和巴西的大选引人瞩目。两国均由原在野党候选人获胜,来自左翼国家复兴运动党候选人奥夫拉多尔赢得墨西哥大选,而来自右翼社会自由党候选人博尔索纳罗当选巴西新一任总统。传统政党失势和新兴政党崛起不仅加剧了拉美地区政治格局的深刻调整,而且带来了经济政策的不确定性,例如,墨西哥新政府的能源改革以及巴西的社保改革都面临着严峻挑战。因此,在大选周期叠加的年份,政治和经济的不确定性将对债券发行产生不利影响。

中短期拉美国际债券市场展望

鉴于中短期内全球流动性仍然处于紧缩状态、影响拉美地区债券发行的内外部环境没有实质性改善,加之2019~2020年世界经济增长将处于放缓态势,因此,中短期内拉美国家在国际资本市场上的债券发行较难恢复到2017年的高位。2019年美联储预计不加息,这种超预期的鸽派倾向给全球金融市场带来喘息机会。在这种情况下,拉美国家会有更多机会在国际资本市场上发行主权债和公司债以弥补其投资需求,但所付出的融资成本可能也较高。数据显示,2019年1月,拉美地区债券发行,特别是主权债券发行人开始返回国际债券市场。乌拉圭、墨西哥、哥伦比亚和厄瓜多尔在1月发行了国际债券,巴拉圭在2月初发行了国际债券。2019年1月拉美地区国际债券发行额为96亿美元,较2018年12月有较大改善。然而,与2018年1月的316.9亿美元相比下跌了70%。

虽然拉美地区尚不足引发系统性债务风险,但有三种影响因素值得密切关注。其一是石油价格走势。如前文所述,拉美地区公司债发行的最大经济部门集中于能源部门,尤其是国家石油公司。因此,石油价格的波动将影响石油出口国出口收入和财政收入,进而影响还债能力。2018年以能源价格高涨带动初级产品价格整体上涨的趋势已经结束。其二是美元走势。尽管美联储超预期的鸽派表态提供了时间窗口,但是美元强势在短期内还将维持,这无疑会增加拉美存量和增量债券的财务负担。鉴于拉美债券发行的货币构成仍以美元为主导,强势美元对那些国际收支失衡以及反周期政策操作空间有限的拉美国家可能冲击更大。其三是拉美国家结构改革对经济对外脆弱性的改善力度。2019年拉美地区仍处于大选周期,将有8个国家举行大选。大选周期可能延缓国内重要经济改革的进度。而且,赢得2018年大选的新政府能否在碎片化的国会中顺利推动改革议案还存在不确定性。因此,结构改革的延缓或停滞不利于改善对外经济的脆弱性,进而影响主权信用。

国际资本流动是把“双刃剑”,加强债务管理和完善国内金融体系具有必要性。经验表明,大量资本流入会给新兴市场国家带来充足的流动性和宽松的贷款条件,这有利于弥补储蓄投资缺口,从而促进经济增长。但是,大量资本流入也会给宏观经济管理带来挑战,例如,可能对货币和外汇储备管理施加压力,干扰本地信贷周期和货币政策,等等。而当债务风险上升时,大量资本流出会导致国际收支失衡恶化,货币贬值压力加大。如果政府干预无法保证币值稳定,那么,新一轮资本外逃就将经济拖入负反馈循环。因此,为了促进外部融资的良性循环,拉美国家有必要加强债务管理和完善国内金融体系。一方面,应该继续通过延长债务期限以优化债务结构,向本币债务、固定利率或通胀指数化债务转变以规避汇率和利率风险等手段加强债务管理。另一方面,在结构改革背景下完善国内包容性金融体系。例如,促进金融深化以提高抵御经济或金融风险冲击的能力;大力发展本币债券市场,夯实国内投资者多元化基础;发展开发银行以弥补商业银行留下的市场缺口,等等。

绿色债券市场可能成为拉美未来国际融资的增长点。自2008年11月世界银行发行第一只绿色债券用于应对气候变化项目以来,世界银行已经为全球投资者以20种货币发行了近150只绿色债券,筹集了超过130亿美元的资金。截至2018年6月底,“可再生能源和能源效率”以及“清洁交通”项目是绿色债券项目投资中的最大部门,两者合计约占绿色债券承诺的69%。而2018年拉美地区仅发行一只绿色债券,即拉丁美洲开发银行(CAF)于8月发行的将于2021年到期、利率为3.385%、总额为3千万美元的绿色债券。此外,2018年墨西哥政府取消墨西哥城新机场项目的决策对拉美地区绿色债券市场产生了负面影响。然而,鉴于中期内满足建设可持续基础设施的融资需要,未来该地区绿色债券发行额有望增加。

(作者单位:社会科学院拉丁美洲研究所)

猜你喜欢

满族文学(2019年5期)2019-10-08

文教资料(2019年1期)2019-02-17

大经贸(2017年5期)2017-06-21

齐鲁周刊(2015年36期)2015-12-18

环球时报(2009-05-14)2009-05-14