我国水泥窑协同处置危废行业现状及发展趋势

2019-07-21 06:15:40孙常生

建材发展导向 2019年17期

孙常生

(中材国际环境工程(北京) 有限公司,北京 100102)

近年来,随着环保法规的陆续施行、危废政策的不断完善以及环保督察和环保执法的常态化,促使我国危废产生量高速增长。根据2018 中国统计年鉴,2017 年全国危废产生量6936.89 万吨,较2016 年增加1589.59 万吨[1]。我国传统的危废处置工艺——焚烧和安全填埋,因其各自的局限性已无法完全满足日益凸显的危废处置产能缺口。近年来,水泥窑协同处置危废工艺以建设周期短、投资少、运营成本低及不产生飞灰和炉渣等优势,已引起众多水泥和环保企业的关注,在危废处置领域发展迅速,已成为传统危废处置工艺的重要补充。本文重点阐述了我国水泥窑协同处置危废行业的现状和发展趋势。

1 我国水泥窑协同处置危废行业现状

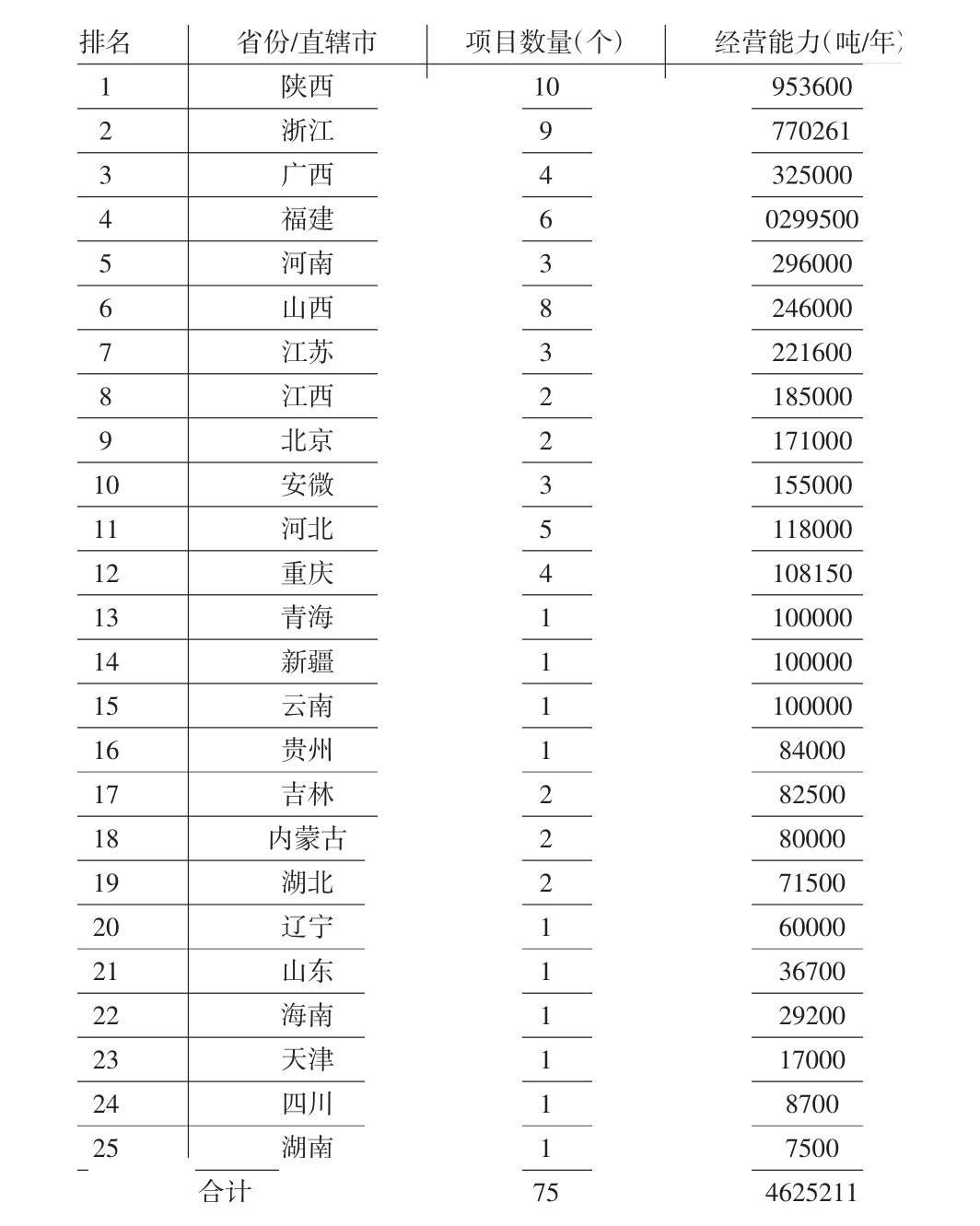

截至2019 年7 月,我国已取得危险废物经营许可证的水泥窑协同处置项目75 个(不含港澳台地区),分布于25个省份或直辖市,核准规模462.52 万吨,占全国核准规模(2019 年1 月31 日统计数据8696.2 万吨) 的5.32%,平均处置能力6.17 万吨/个,具体项目分布情况见表1。

图1 水泥窑协同处置危废项目地区分布及排名统计表

根据表1 知,核准规模前五的省份分别为陕西、浙江、广西、福建和河南,合计核准规模占全国水泥窑协同处置危废总核准规模的57.17%。目前,广东、上海、黑龙江、宁夏、甘肃和西藏6 个省市仍无已投运的水泥窑协同处置危废项目。

水泥窑协同处置危废项目操作模式主要有三种:1) 水泥厂自主投资运营模式;2) 环保公司与水泥厂合资合营模式;3) 环保公司独资运营模式。目前,我国水泥窑协同处置危废项目中75%采用自主投资运营模式,18%采用环保公司独资运营模式,仅有7%采用合资合营模式。由此可见,行业主流模式是自主投资运营,而另外两种合作模式占比较小的原因除了水泥厂的意愿外,还受到合作各方的股权划分、利益分配、风险分担等一系列复杂问题的影响。当前协同处置企业中,不考虑在批、在建项目能力,海螺创业依托海螺集团和尧柏集团分布在全国的水泥生产基地,以16 个项目合计经营能力132.86 万吨/年排名全国第一;红狮以10个项目合计经营能力83.4 万吨/年排名第二;金隅冀东以13个项目合计经营能力48.5 万吨/年排名第三。这三家企业合计项目总数39 个,占比全国协同处置危废项目的52%,合计经营能力264.76 万元/年,占比57%,逐渐形成以海螺创业、红狮和金隅冀东为首的行业龙头企业。

2 我国水泥窑协同处置危废行业发展趋势

2.1 协同处置能力快速释放

我国有1700 余条水泥生产线,预计有200~300 条符合协同处置危废项目建设条件。当前已取证项目75 个,在批、在建项目近100 个,整个行业处于爆发期。2017 年,新增协同处置危废项目19 个,新增产能104 万吨/年;2018 年,新增项目26 个,新增产能166 万吨/年,产能已开始加速释放[2]。预测至2020~2021 年,水泥窑协同处置危废产能将翻一倍。

2.2 更多水泥集团进军协同处置危废领域

目前,行业三甲分别是海螺创业、红狮和金隅冀东,三家企业总产能已超过整个行业产能的一半。随着环保政策的引导和危废行业的火热,中国建材、台泥、葛洲坝、华新、华润、山水等大型水泥企业集团已进入或正在进入协同处置危废领域,未来行业三甲的排名将面临后来者的不断挑战和冲击。

2.3 协同处置能力分布更均衡

我国已有25 个省份或直辖市的协同处置危废项目已投运。但是,产废大省山东和江苏的协同处置能力与其产废量严重不匹配,两省未来发展潜力巨大。此外,暂无协同处置危废能力的广东、甘肃和青海三省,已有多个在批、在建项目。随着这些地区不断发展,协同处置危废项目陆续投产,我国水泥窑协同处置危废产能的分布将更加均衡。

猜你喜欢

中华环境(2021年10期)2021-11-22 06:47:20

科学大众(2020年23期)2021-01-18 03:09:08

汽车观察(2019年2期)2019-03-15 06:00:50

中国环境监察(2018年10期)2018-11-14 02:23:02

资源再生(2017年4期)2017-06-15 20:28:30

中国卫生(2016年5期)2016-11-12 13:25:26

今日农药(2016年5期)2016-05-14 09:45:29

中国资源综合利用(2016年4期)2016-01-22 08:27:15

陕西教育·高教版(2015年5期)2015-04-10 22:35:57

生物进化(2014年2期)2014-04-16 04:36:26