高管薪酬影响商业银行绩效的理论机理与实证研究

——基于14家上市商业银行的面板数据

2019-07-19 06:03舒家先左正东

长春理工大学学报(社会科学版) 2019年4期

舒家先,左正东

(安徽财经大学金融学院,安徽蚌埠,233000)

一、引言

高管是商业银行经营发展中的核心人才资源,高管薪酬激励对商业银行经营绩效的影响是“委托-代理”研究领域的研究重点。商业银行属于知识密集型生产性服务企业,人才是商业银行市场竞争的核心竞争力,因此加强对核心人才的高薪酬激励历来是商业银行管理中的优先经营策略,尤其是商业银行高管,其薪酬激励更是高达数百万。在经济繁荣周期,商业银行经营绩效较好,商业银行高管获得高激励非常常见,但在经济不景气时,商业银行经营绩效下滑的背景下,高管仍然获得高额薪酬就容易引发社会各界的广泛关注。2009年,美国总统奥·巴马宣布“限薪令”,对华尔街的金融高管薪酬绩效约束,尤其是商业银行高管,自此之后,英国、瑞士、德国、意大利、法国等国家也开始纷纷效仿,对金融机构的高管薪酬激励约束机制进行优化调整。在此背景下,我国为进一步优化金融机构高管薪酬,规范金融市场运行秩序,自2009年起相继推出了《金融类国有及国有控股企业负责人薪酬管理办法》、《商业银行稳健薪酬监管指引》、《中央管理企业负责人薪酬制度改革方案》等政策与监管指引,力图对金融机构高管(尤其是商业银行高管)纷繁复杂的高额薪酬激励进行合理引导与约束。鉴于此,基于14家上市商业银行的面板数据,对高管薪酬影响商业银行绩效的理论机理进行梳理,并通过实证研究进行检验,以期给予金融监管者、商业银行管理层提供决策参考。

二、研究文献概述

自各国金融监管部门推出金融机构“限薪令”,高管薪酬对金融机构的经营绩效管理的影响研究成为学术界与实务界研究的热点问题,尤其是对商业银行高管薪酬的研究更是研究的重点,但结论不尽相同。崔金春、汝晓可等学者的研究认为高管薪酬对于商业银行经营绩效的影响较小,两者不存在明显的相关性。刘伊畅、蒋雨彤等学者的研究认为高管薪酬与商业银行经营绩效呈负相关关系,因为过高的高管薪酬会影响企业成本。袁庆禄、周欢、梁艺山等学者的研究认为高管薪酬对于商业银行经营绩效的影响非常显著,因为高管的薪酬激励会直接影响高管的管理积极性。钱秋兰、冯媛等学者的研究也认为高管薪酬与商业银行经营绩效紧密相关,并且在不同股权结构中,高管薪酬对商业银行的经营绩效影响存在差异。

毫无疑义,现有学者对高管薪酬对商业银行经营绩效的研究非常有价值,丰富了该领域的研究内容、研究方法及研究视角。但是,现有研究中,国外的研究虽然采取了定性与定量相结合的研究范式,但是由于金融市场的发展情况不一样,研究的参考价值较小,而国内的研究主要以定性研究为主,又缺乏足够的实证验证。部分学者虽然采取了实证研究,但是由于高管薪酬数据的缺失较多,故而在研究样本的选择上存在局限性,且数据样本的时间跨度较短。此外,许多学者对于商业银行经营绩效的评价并不全面,往往采取单一指标进行实证研究,研究的全面性有所不足。在此背景下,文章以我国14家上市商业银行2007~2018年的相关数据为研究样本,采取定性分析与定量研究相结合的研究范式,对高管薪酬影响商业银行绩效的理论机理剖析,重构商业银行经营绩效评价体系并测算,最终进行实证验证,具有一定的理论价值与实践意义。

三、高管薪酬影响商业银行绩效的理论机理

基于“委托-代理”、期望管理等理论的推演分析,认为高管薪酬会影响商业银行经营绩效,并且是呈现出正向的激励约束效果,具体的理论机理如下。

(一)合理的薪酬激励可以协调高管任期工作目标与商业银行长期经营目标的错位

商业银行高管与商业银行股东的关系本质是一种“委托-代理”关系,具体表现为商业银行的所有者(也就是股东)通过给予物质与非物质激励的方式,聘请商业银行高管来做职业经理人,期望凭借商业银行职业经理人在经营方面的专业性来实现商业银行自身高速、稳健、可持续的发展目标,最终实现商业银行经营利润的最大化。但是在这种“委托-代理”关系中,由于双方的出发点存在差异,虽然“委托-代理”契约中会对商业银行高管的行为进行约束与引导,但是本质上来说高管任期经营目标与商业银行长期经营目标并不是完全一致的。从商业银行高管的角度讲,其追求的是自身价值与社会价值的实现,尤其是自身价值,这是其根本性追求。从商业银行股东的角度讲,商业银行股东追求商业银行经营利润的最大化,从而使所有者权益的扩大。由此可见,商业银行高管任期经营目标与商业银行长期经营目标并不是完全一致的,在这种情况下,围绕薪酬奖励而建立起来的激励约束机制就是协调两者最终目标的纽带,委托人通过契约给予代理人承诺,在实现其目标时给予相关激励,从而实现双方的共赢。因此,合理的薪酬激励可以协调高管任期工作目标与商业银行长期经营目标的错位,故而高管薪酬会影响商业银行经营绩效。

(二)科学的薪酬激励可以抑制高管在商业银行经营管理中的逆向选择与道德风险

在信息非对称的“委托-代理”契约关系下,逆向选择与道德风险是常见的问题,因此在现代企业管理制度安排中,薪酬激励体制往往可以有效抑制高管在商业银行经营管理中的逆向选择与道德风险。从理论逻辑来看,高管作为职业经理人与商业银行股东之间存在博弈关系,但这种博弈是信息非对称下的动态博弈,高管由于熟知企业经营中的各项市场数据、指标及风险所在点,故而在商业银行股东的博弈中往往处于优势地位。例如,商业银行高管在任用中低层干部时,为了保证自身的利益,不排除会出现“劣币驱逐良币”的情况,由任人唯贤变为任人唯亲。与此同时,由于商业银行高管的任职期限往往较短,故而一些对商业银行经营管理长期有利,但短期效果不明显的工作,并不会非常重视。相反,高管是有足够的内在动力去做出一些对商业银行短期经营绩效有提升的决策,而忽略商业银行长期的可持续发展,从而形成道德风险。但是,科学的薪酬激励可以有效的调节高管的选择偏好,从而会引导高管去做一些符合商业银行长期发展的决策。因此,科学的薪酬激励可以抑制高管在商业银行经营管理中的逆向选择与道德风险,从而促进商业银行经营绩效的提升。

(三)有效的薪酬激励可以引导商业银行高管的利益预期而带来正向的期望效应

在企业的经营管理中,有效的管理员工的预期,能提升员工的工作积极性、激发员工的工作创新力、提高员工的工作责任心,而薪酬激励制度是引导与管理商业银行高管预期的有效制度安排。在商业银行的日常经营管理中,商业银行所有者可以设定一些期望激励,在员工达到某一经营目标后给予薪酬激励,从而促使员工积极的工作,不断提升效率来实现经营目标。对应到商业银行高管层面,就是对商业银行整体经营绩效设定一个目标值,一旦实现这个目标,商业银行股东就给予高管一定的薪酬激励,从而增强高管积极履行“委托-代理”契约的动力。由此,有效的薪酬激励可以引导商业银行高管的利益预期而带来正向的期望效应,最终实现高管薪酬对商业银行经营绩效形成正向促进作用。

四、高管薪酬影响商业银行绩效的实证研究

(一)样本数据选择

为尽可能的提升研究精准度,提高研究的价值度与创新性,文章选取了我国14家上市商业银行2007~2018年的相关财务数据进行实证研究,所有研究数据来源于各上市商业银行2007~2018年的年度财务报告、上市商业银行官方网站、中国统计年鉴、Wind数据库、同花顺iFinD、国泰安数据库、浪潮信息网等权威数据网站与数据库。运用Excel、Stata12.0、Eviews8.0等数理分析工具,对高管薪酬对商业银行绩效的影响进行实证研究。

(二)面板实证变量选择

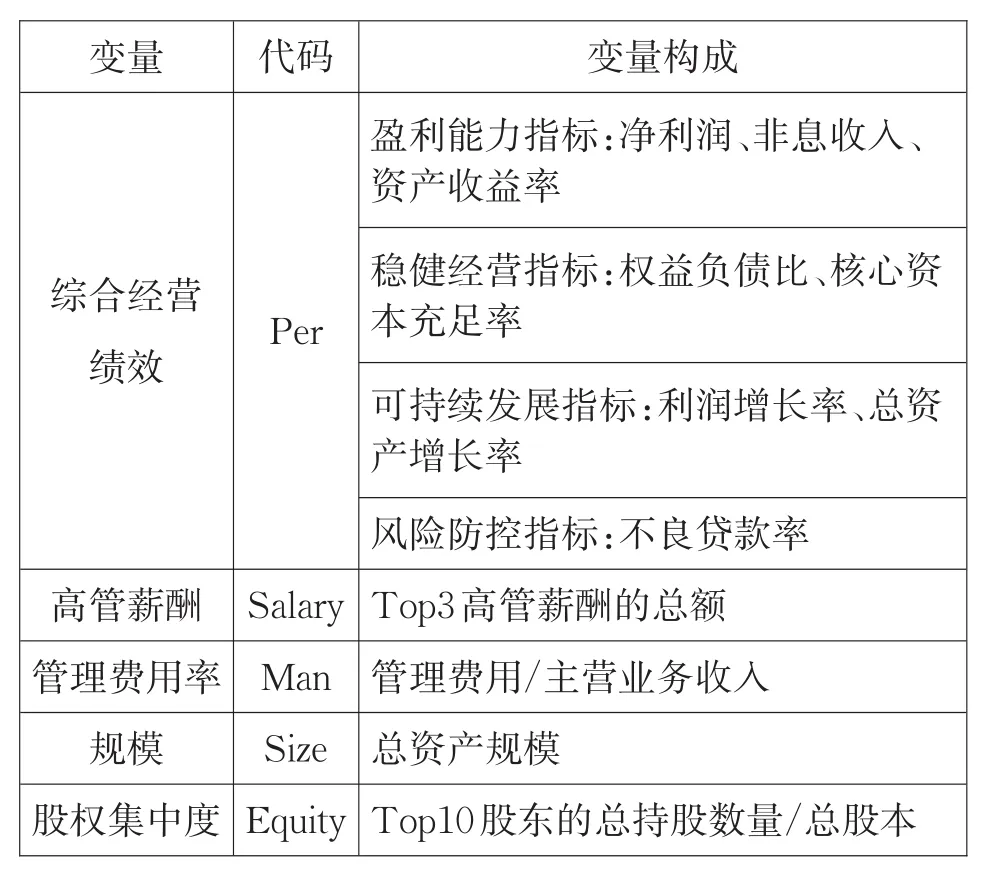

基于理论机理分析,结合现有研究学者的研究文献与分析方法,文章对面板数据的变量进行设定,见表1。

表1 实证研究的变量选择

如表1所示,商业银行不同于普通的经营体,其经营绩效的评价更注重综合性,故而选取了盈利能力指标、稳健经营指标、可持续发展指标、风险防控指标等四个方面的数据,并利用熵权法进行赋权测算,代码为Per;高管薪酬采用Top3高管薪酬的总额来表示,这与Anna Dodonova、杨雁、冯媛等国内外学者的研究类似,代码为Salary。控制变量主要为管理费用率、规模以及股权集中度,分别以管理费用/主营业务收入、总资产规模、Top10股东的总持股数量/总股本来表示,代码分别为Man、Size、Equity。

(三)商业银行综合经营绩效评价体系构建及测度

由于商业银行特殊的金融地位,经营绩效的评价不能单纯以盈利为唯一指标,还应该注重风控、安全、成长性等方面的指标,故而文章对商业银行综合经营绩效评价体系进行重构,具体选取了盈利能力指标、稳健经营指标、可持续发展指标、风险防控指标等4个一级指标,共涵盖8个二级指标数据,并利用熵权法进行赋权测算,这是本文创新点之一,具体流程如下。由于各指标的方向并非一致,故而先对二级指标进行无量纲化,数学处理方程如下所示:

对经营绩效产生正向效应的指标无量纲化公式:

对经营绩效产生负向效应的指标无量纲化公式:

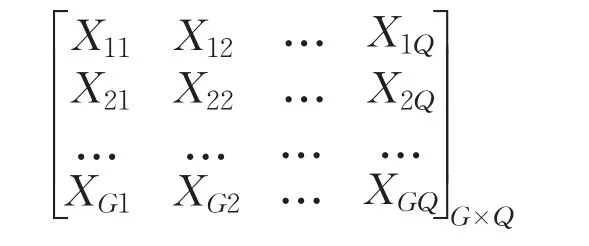

在此基础上,根据熵权法的赋权原理,求出二级指标的熵值,并可知P=1/N条件成立时,二级指标的熵值最大化,指标所含的信息量越小,熵值计算模型如公式(1)所示。

如公式1所示,商业银行经营绩效的评价体系有G个类别,且存在Q个二级评价指标,由此可以得到矩阵R=(xij)G×Q,数学表达式如下所示。

并且,在公式(1)中 pij可以用公式表示,最终算出二级指标的熵值,参见表2:

在此基础上,根据公式(3)的计算规则,得出8个二级指标的权重,参见表3。

在获得14家商业银行8个二类子指标的赋权数据后,根据公式(4),可以得到商业银行的综合经营数据。

(四)面板实证模型构建

基于文章的理论机理探究与面板实证变量的选择,结合我国商业银行经营管理的实际情况,可以构建高管薪酬影响商业银行绩效的面板实证模型,参见公式(5)。

在面板数据模型中,i表示研究对象,也就是14家上市商业银行,取值为1、2、3…N ;t是面板实证的时间跨度;αi是面板实证模型没有体现的其他影响商业银行经营绩效的部分;εit属于面板模型的扰动项。由于规模的数值较大,为提升模型的稳健性,故而采取对数化处理。

表2 我国14家商业银行综合经营绩效的二级指标熵值

表3 我国14家商业银行综合经营绩效的二级指标权重

(五)面板实证模型的实证检验

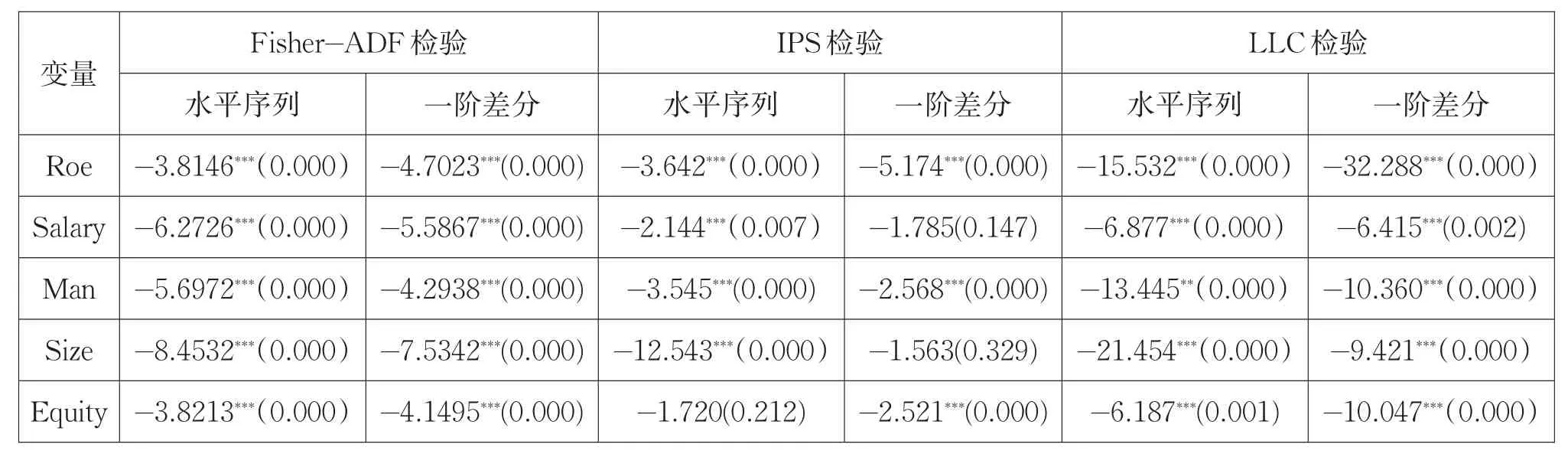

为防止谬误面板回归结果的出现,文章选择了Fisher-ADF、IPS检验、LLC检验对变量数据进行了单位根检验,结果显示至少在10%显著性水平下,数据平稳,研究样本数据可以进行模型数据的协整性检验与面板回归估计分析如表4所示。

在单位根检验的基础上,需要对样本数据进行豪斯曼检验(Hausman),以期确定选择随机效应模型估计还是固定效应模型估计。

原假设为H0:满足随机效应模型的基本条件。

在此基础上,豪斯曼检验(Hausman)检验结果为:

从上式可以看到,Prob〉chi2=0.0021,故而拒绝原假设,所以在14家商业银行高管薪酬影响绩效的实证研究中,应该采取固定效应进行回归估计,以确保获得更精准的研究结果。

(六)面板模型的实证结果

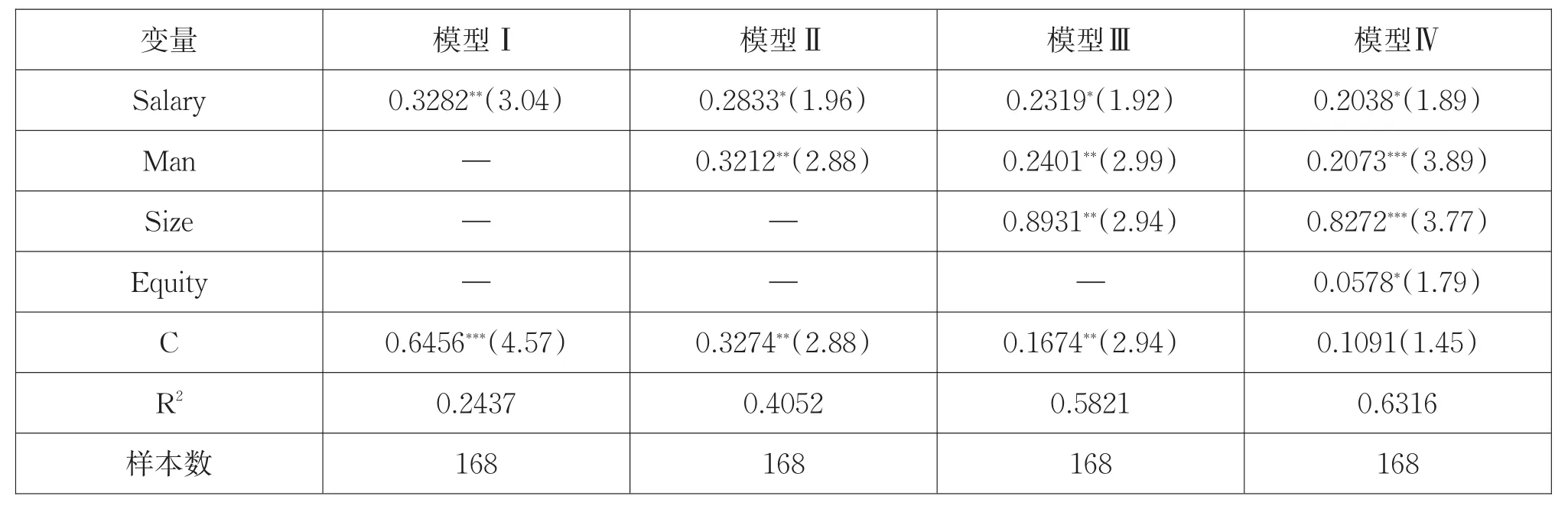

为确保面板实证研究结果的可靠性、精准度及稳定性,提高研究价值,基于面板模型,文章将变量进行了梯次面板回归,模型实证结果参见表5。

从表5中四个面板回归的结果可以看到,高管薪酬对商业银行的绩效有正向的作用,且在10%的水平下是显著的,但影响相对较小。通过模型I至模型IV的逐次回归结果可以看到,面板回归方程比较稳健,高管薪酬与商业银行绩效具有稳定的正向关系,并且在模型I至模型IV中,高管薪酬每提升1个单位,商业银行绩效分别提升0.3282、0.2833、0.2319、0.2038个单位。本文研究结论与袁庆禄、梁艺山等学者的研究结论一致。从逻辑上来说,因为合理的薪酬激励可以协调高管任期工作目标与商业银行长期经营目标的错位,科学的薪酬激励可以抑制高管在商业银行经营管理中的逆向选择与道德风险,有效的薪酬激励可以引导商业银行高管的利益预期而带来正向的期望效应,故而高管薪酬激励对商业银行的绩效有着正向影响。但是由于目前商业银行高管的薪酬激励体系与商业银行经营绩效考核机制不够完善,故而影响虽然正相关,但还相对较小。

表4 单位根检验结果

表5 面板模型的实证结果

五、政策建议

综上所述,基于高管薪酬影响商业银行绩效的理论机理与实证研究,结合我国商业银行经营的实际经营情况,文章从薪酬激励体系、绩效考核机制、信息披露工作三个层面进行对策探究,以期优化商业银行高管的薪酬安排,促进商业银行绩效高效、稳健、可持续发展。

(一)优化高管薪酬绩效激励体系,由现金薪酬激励向多元薪酬激励转变

优化高管薪酬绩效激励体系是提升商业银行经营绩效的基础。在理论机理与实证研究中,虽然高管薪酬对商业银行的经营绩效是正相关关系,但是也应看到当前商业银行的高管薪酬激励体系存在不合理、不完善、不科学的地方,必须予以优化,唯有如此才能真正发挥高管薪酬绩效激励体系的应有作用,总体的思路就是要由现金薪酬激励向多元薪酬激励转变。第一,完善现有的现金薪酬激励体系,采取基础固定现金激励与预期目标完成现金激励相结合,通过现金薪酬的预期管理来激发高管的工作积极性,从而促进商业银行的发展;第二,增加高管薪酬激励体系的内容,形成多元化薪酬激励内容,从而最大程度的发挥薪酬激励的效果。如增加一定的股权激励内容、增加荣誉激励等,真正实现全面的引导管理层向着商业银行所有者期待的方向发展;第三,对于高管的薪酬激励分配要更为合理,高管之间的薪酬激励既要具有差异性,又要考虑贡献度,要实现高管薪酬分配的合理化,避免高管内部薪酬激励约束机制不科学,造成内部管理效率的降低,从而影响绩效的提升。

(二)完善高管绩效评价考核机制,由短期目标追求向长短目标结合转化

完善高管绩效评价考核机制是提升商业银行经营绩效的重点。为了进一步发挥高管薪酬激励体系的作用,促进商业银行经营绩效的提升,商业银行对于高管的绩效考核机制必须科学、严谨、合理,整体来说就是要由短期目标追求向长短目标结合转化。从理论逻辑推演层面来说,只有高管绩效考核机制是科学的,才能使得薪酬激励体系发挥应有的作用。首先,对于高管的绩效考核要整体化,不宜过于细化到商业银行经营的具体性指标,提高经营管理目标的统一性与简洁性,这会更容易激发高管的经营管理热情,因为经营管理的目标非常清晰,会增强管理者经营管理的信心;其次,对于高管的绩效目标,不能一味的强调短期的利润性指标,由于商业银行的特殊市场地位,商业银行股东对于商业银行高管的考核指标必须与短、中、长期目标相结合,明确各类型指标的权重,从而既实现短期目标的有效完成,也确保中长期发展目标有实现的基础与保障。

(三)加强高管薪酬信息披露工作,由薪酬监管缺位向完善薪酬监管转换

加强高管薪酬信息披露工作是提升商业银行经营绩效的重要补充。目前,商业银行高管薪酬的数据披露工作非常滞后,深交所上市商业银行在高管薪酬的披露上也不是非常规范,这也制约了学者对该领域相关问题的研究。事实上,高管薪酬信息披露及时、准确、全面,既有利全体股东了解职业经理人的激励机制、绩效情况等,也可以使得商业银行高管处于公开、透明的监管中,这有利于提升商业银行高管的积极性。第一,商业银行应该对所有副总裁以上的高管薪酬绩效按期披露,且披露信息必须完善;第二,商业银行应该对高管薪酬激励的实施情况进行披露,已提高全体股东对商业银行高管的监督;第三,商业银行应该建立薪酬管理委员会,不仅对普通员工的薪酬分配进行规划与监督,而且还应该重视对高管薪酬激励约束规划,不断优化薪酬监管机制,由薪酬监管缺位向完善薪酬监管转换,从而实现薪酬激励约束机制的合理化,最终促进商业银行经营绩效的提升。

猜你喜欢

石材(2020年7期)2020-08-24

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

模具制造(2019年4期)2019-06-24

消费导刊(2018年8期)2018-05-25

摄影之友(影像视觉)(2017年1期)2017-07-18

商业会计(2015年15期)2015-09-21