我国制造业上市公司社会责任与盈余管理关系研究

2019-07-19 06:03程克群蒋贤倩

长春理工大学学报(社会科学版) 2019年4期

程克群,蒋贤倩,刘 婉

(安徽农业大学经济管理学院,安徽合肥,230036)

一、引言

改革开放40年来,我国众多企业在追求经济效益的同时,愈发重视社会效益。据《中国企业社会责任报告研究2018》统计显示,2018年我国共有2097家企业对外发布社会责任报告,其中上市公司占比84.8%。越来越多的企业投身于社会责任活动当中,但是履行社会责任意味着需要投入相当的精力与财力,这在一些企业看来得不偿失,为此仍存在不少企业不愿履行企业社会责任,或者履行社会责任仅是为了不违背法律规定和应付任务,更有甚者履行社会责任只是为了掩盖盈余操纵等不当行为,粉饰企业形象,故当前我国企业履行并披露社会责任是否真的能对企业甚至整个社会的经济产生好的后果值得我们深刻思考。

目前国内外专家学者对于企业社会责任与盈余管理究竟存在何种关系还存在分歧。Fukui研究发现企业通常会因为内外部信息使用者所掌握的信息不对等,即所谓的信息优势而引发利益冲突,为了减少这种冲突发生,企业会通过积极履行社会责任来解决,但这类企业通常会存在更多的盈余管理行为[1];Gelb和Strawser认为一个公司若想可持续发展必须重视培养其与诸多利益相关者的长远关系发展,较好履行社会责任并自觉披露公司信息[2];Vassiliki研究美国银行业发现社会责任与盈余管理之间的影响并不是双向的,企业履行社会责任的确可以掩盖盈余管理行为,但却不能抑制盈余管理行为[3]。国内对于社会责任与盈余管理关系的研究起步较晚,主要文献都是从2011年才开始相继出现。邓学衷、刘秀梅、李辛欣将盈余虚增、盈余平滑、盈余损失、减少规避作为盈余管理的衡量指标,研究发现企业社会责任与盈余管理呈正相关[4];季忠艳等学者认为企业社会责任能够有效地抑制盈余管理行为[5];王霞认为企业社会责任对应计盈余管理的抑制作用并不显著,但与真实盈余管理水平显著负相关[6]。

综上文献表明,目前国内外已有不少学者对企业社会责任和盈余管理之间的关系进行过研究,但由于各学者处在不同的市场环境和社会制度背景下,其选择的研究对象和样本不同,再加上研究中多是只考虑到盈余管理的计量方式不同,并未考虑到社会责任披露方式的差异,使得至今二者究竟处于何种关系仍处于百家争鸣的状态。鉴于此,本文在探讨企业社会责任与盈余管理的关系时,选取我国制造业上市公司为研究对象,除考虑到盈余管理计量方式有所不同外,还对社会责任披露方式进行划分,以期为企业践行社会责任与抑制盈余管理提供有力的参考与依据。

二、理论依据与研究假设

贾敬全和卜华根据Carroll和Garriga等学者的研究,再结合国内市场运行情况将企业履行社会责任的动机划分为经济型、伦理型与合法型三种[7]。合法型即企业履行社会责任是基于国家法律法规的要求;经济型是指企业积极履行社会责任并向外界进行相关披露是为了建立良好的声誉,营造良好的企业形象,甚至借此掩盖盈余管理等不当行为,以获得更多的经济利益;伦理型认为企业履行自身社会责任纯粹是受自身价值观与道德良知的驱使。可根据三种不同的动机将企业社会责任划分为两大类:应规披露与自愿披露,其中合法型动机属于应规披露,经济型与伦理型属于自愿披露。这两种不同的披露模式可能导致社会责任对盈余管理的影响有所不同。

根据程新生等根据国外成熟市场条件下研究得出的结论,应规披露能够提髙企业信息透明度,进而降低企业进行盈余管理的可能性[8]。但由于我国的市场环境,一方面因应规披露只有在市场化程度高、制度约束性强的地区才能对盈余管理起到良好的抑制作用,而我国资本市场发展尚不成熟,应规披露可能无法如在国外市场那般对公司信息披露起到良好的规范作用;另一方面,企业履行社会责任的动机会直接对其行为结果产生影响,属于应规披露范围的公司,难以判断其被动承担企业社会责任是否仅是出于合法型动机。基于以上诸多不确定性因素,再结合我国企业社会责任报告披露质量不高的情况提出以下竞争性假设1a(b):

假设1a:应规披露企业社会责任能够抑制盈余管理;

假设1b:应规披露企业社会责任无法抑制盈余管理。

除应规披露外,企业还有可能出于经济型动机或伦理型动机自愿披露社会责任报告。吉利等人研究认为,企业参与诸多社会责任活动更多是出于企业自身的价值观与道德操守,故能从根本上降低盈余管理的可能性[9];张兆国研究得出企业管理层愿意披露社会责任履行情况是出于机会主义动机,即为营造良好的企业形象[10]。同是出于自愿披露社会责任的行为却可能因动机不同对盈余管理产生不同影响,因此本文提出竞争性假设2a(b):

假设2a:自愿披露企业社会责任能够抑制盈余管理;

假设2b:自愿披露企业社会责任无法抑制盈余管理。

三、样本选择与研究设计

(一)我国制造业上市公司社会责任履行现状

制造业作为我国国民经济发展的重要支柱,近些年来发展迅速,行业分类日趋完善,包括印刷业、食品加工业、汽车制造业等,其行业增加值几乎呈“J”型,但是制造业无论在制造过程还是销售使用上均容易对利益相关者权益及外部环境带来损害,是社会责任履行容易出现问题的行业。本文在实证分析前,先对我国制造业上市公司社会责任履行现状进行分析,并以此作为样本选择的依据。

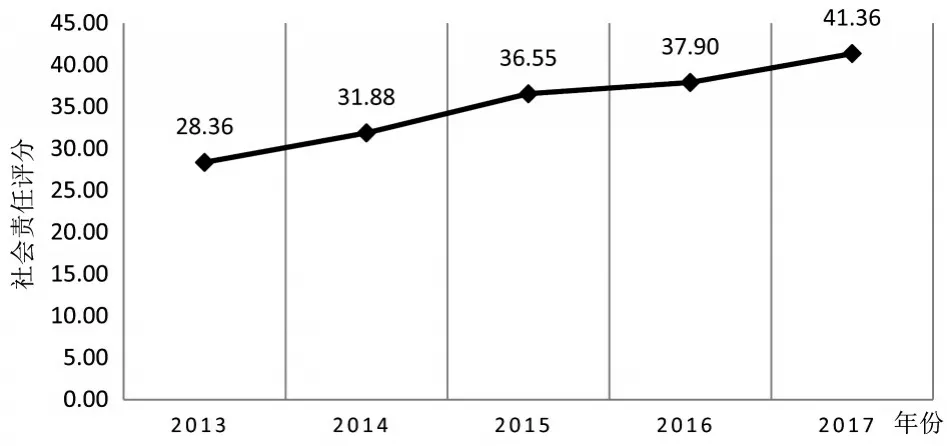

图1 我国制造业上市公司2013~2017社会责任履行现状

图1为我国制造业上市公司2013~2017社会责任履行现状,其中横轴代表年份,纵轴代表我国制造业上市公司社会责任履行评级水平。由图1可以看出2013~2017年我国制造业上市公司社会责任履行平均水平逐年提升,但平均得分却未达到60分。在过去很长一段时间内我国制造业企业生产的多为低端产品,耗能高且对环境有一定破坏[11]。随着科技与经济的不断发展,制造业企业生产的产品开始升级,由低端产品向中高端产品转变,制造业企业的社会责任履行水平也随之提高。但我们需要清醒地认识到尽管其已经不断改善,但与国外发达国家制造业社会责任履行情况相比还有很大的差距,故还需不断创新改造。

(二)样本选取和数据来源

选用2013~2017年度连续发布社会责任报告的制造业上市公司为样本,在剔除ST类、变量数据缺失的上市公司后,最终筛选出353家样本公司。由于企业社会责任披露方式的不同可能导致社会责任对盈余管理的影响结果不同,故根据上市公司是否属于强制披露范围,将全部样本细分为应规披露(共157个)和自愿披露(共166个)两个样本组。研究过程中所用到的数据来自润灵环球社会责任评级数据库及CSMAR数据库,实证部分使用EXCEL与STATA15统计软件进行处理。

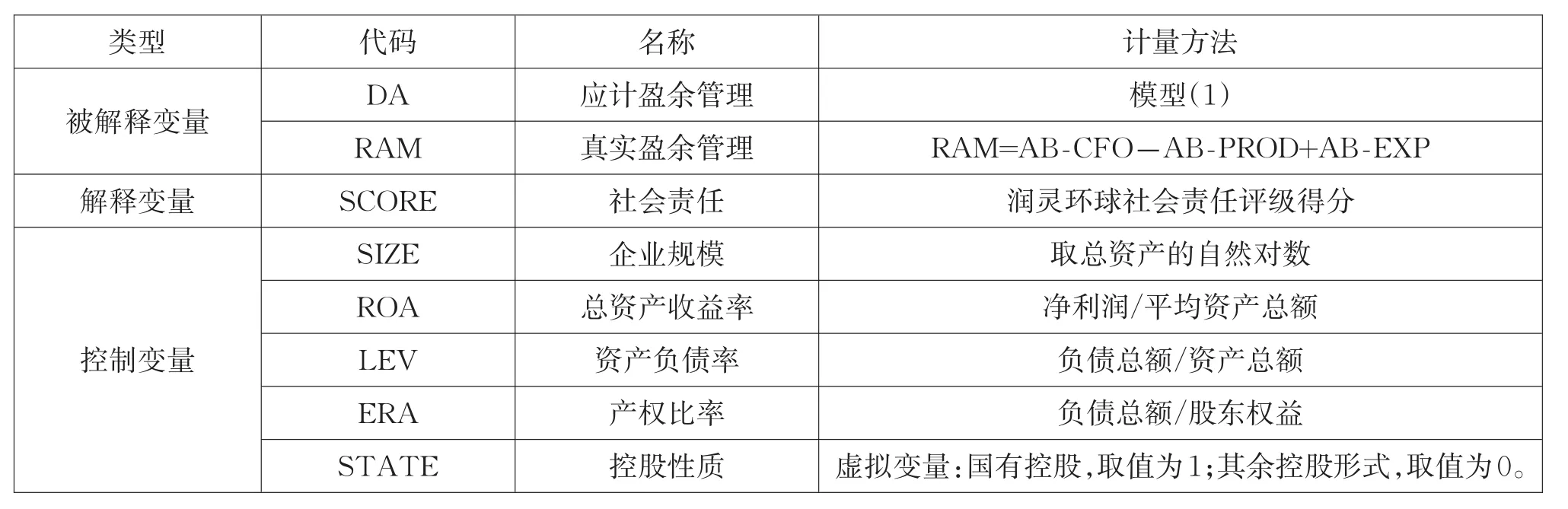

(三)相关变量的度量

1.企业社会责任

使用润灵环球社会责任评级数据库中的的社会责任评分衡量企业社会责任水平。

2.盈余管理

分别采用应计项目盈余管理水平、真实活动盈余管理水平两种方式来度量企业的盈余管理行为。

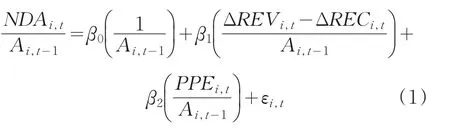

(1)应计项目盈余管理(DA)

本文借鉴张雁翎的做法,使用修正Jones模型计算可操控应计利润(DA)[12],并对其进行取绝对值处理。具体模型构造如下:

模型1中,NDAi,t表示i公司第t年的总应计利润,ΔREVi,t为相比于上一期i公司本期营业收人的变化额,ΔRECi,t为相比于上一期i公司本期应收账款净额的变化额,PPEi,t为i公司第t年末的固定资产净额,Ai,t-1为i公司第t-1年末的总资产。

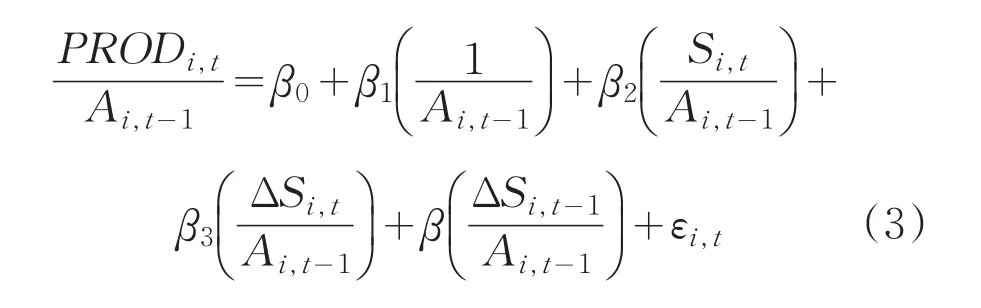

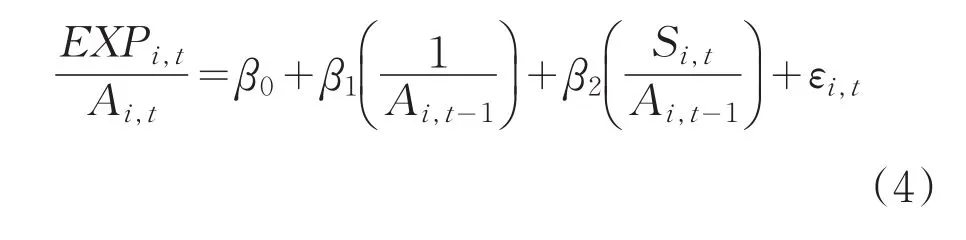

(2)真实盈余管理(RAM)

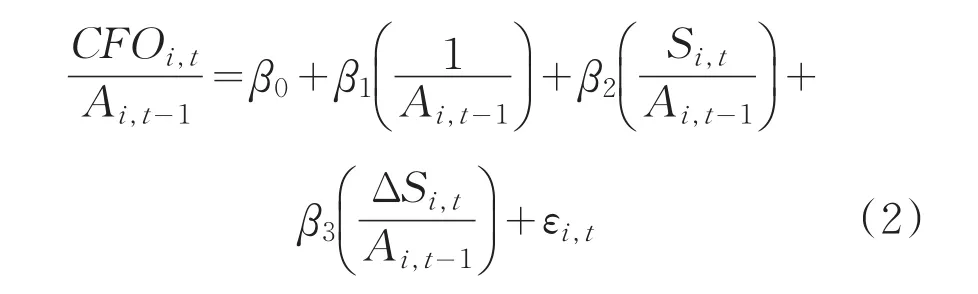

Roychowhury研究得出真实盈余管理可以用异常经营现金流量(AB_CFO)、异常生产成本(AB_PROD)和异常酌量成本(AB_EXP)三个变量进行衡量[13]。Cohen等学者提出将上述三个独立代理变量联合设立成为一个综合变量(RAM=AB_CFO-AB_PROD+AB_EXP)以反映真实盈余管理水平。具体模型构造如下:

AB_CFO是模型(2)进行回归估计计算得来的残差(Si,t是i公司第t年的营业收入,Ai,t-1为Ai,t-1为i公司第t-1年末总资产,CFOi,t为i公司第t年经营性现金流量净额);

AB_PROD是模型(3)进行回归估计计算得来的残差,其中PRODt=COGSt+ΔINVt(PROD是制造成本,COGS是营业成本,INV是存货)

AB_EXP是模型(4)计算得来的残差(DIS_EXP是期间费用,即销售费用、管理费用、财务费用之和)。

3.控制变量

由于企业社会责任与盈余管理之间的关系还受其他多种因素的影响,为保证实证结果的准确性,本文还引入公司规模(SIZE)、总资产收益率(ROA)、资产负债率(LEV)、产权比率(ERA)、控股性质(STATE)等作为控制变量。具体变量定义如表1所示。

为了避免不同盈余管理行为之间的相互替代作用,本文借鉴陈国辉、关旭、王军法的方法,当应计盈余管理作被解释变量时,把真实盈余管理作为控制变量;当真实盈余管理作为控制变量时,将应计盈余管理作为控制变量。二者在作为被解释变量时,都采用OLS回归[14]。

表1 变量定义

表2 各变量描述性统计表

四、实证结果分析

(一)描述性统计分析

模型中涉及变量的描述性统计分析结果如表2所示。观察表2发现大部分变量标准差都小于均值,说明这些变量的离散程度较低,拥有较好的稳定性;无论是应规披露组还是自愿披露组,真实盈余管理的均值都高于应计盈余管理,这说明我国制造业上市公司都倾向于通过操纵生产、销售、酌量性费用等方面进行盈余管理;两组数据的企业社会责任评分得分都在40分左右,分数较低,说明我国制造业上市公司社会责任履行水平有待提高;标准差较大,说明部分企业能够切实履行社会责任,但仍有不少企业只是敷衍了事甚至拒绝承担社会责任。

(二)回归结果分析

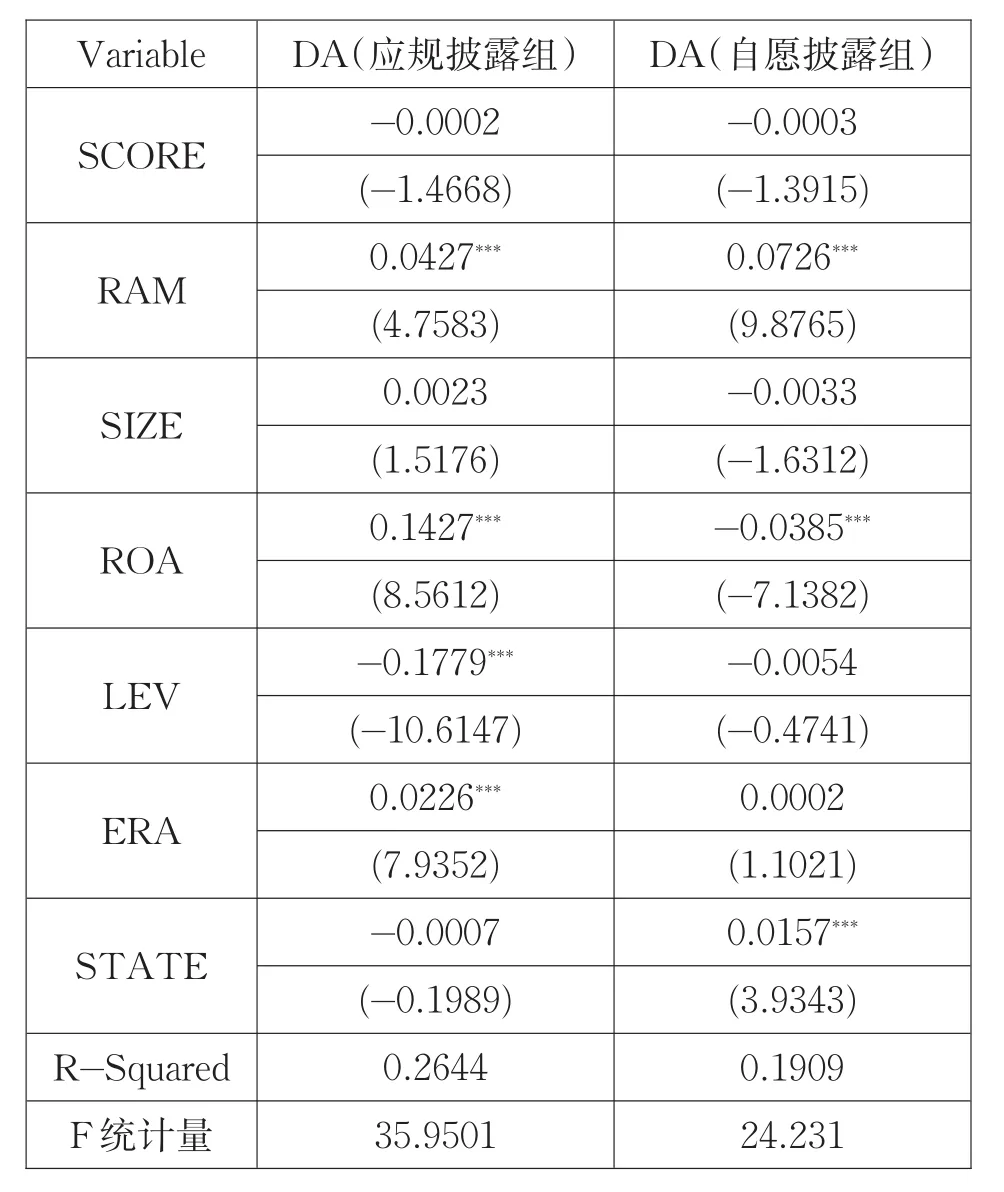

1.应计盈余管理回归结果

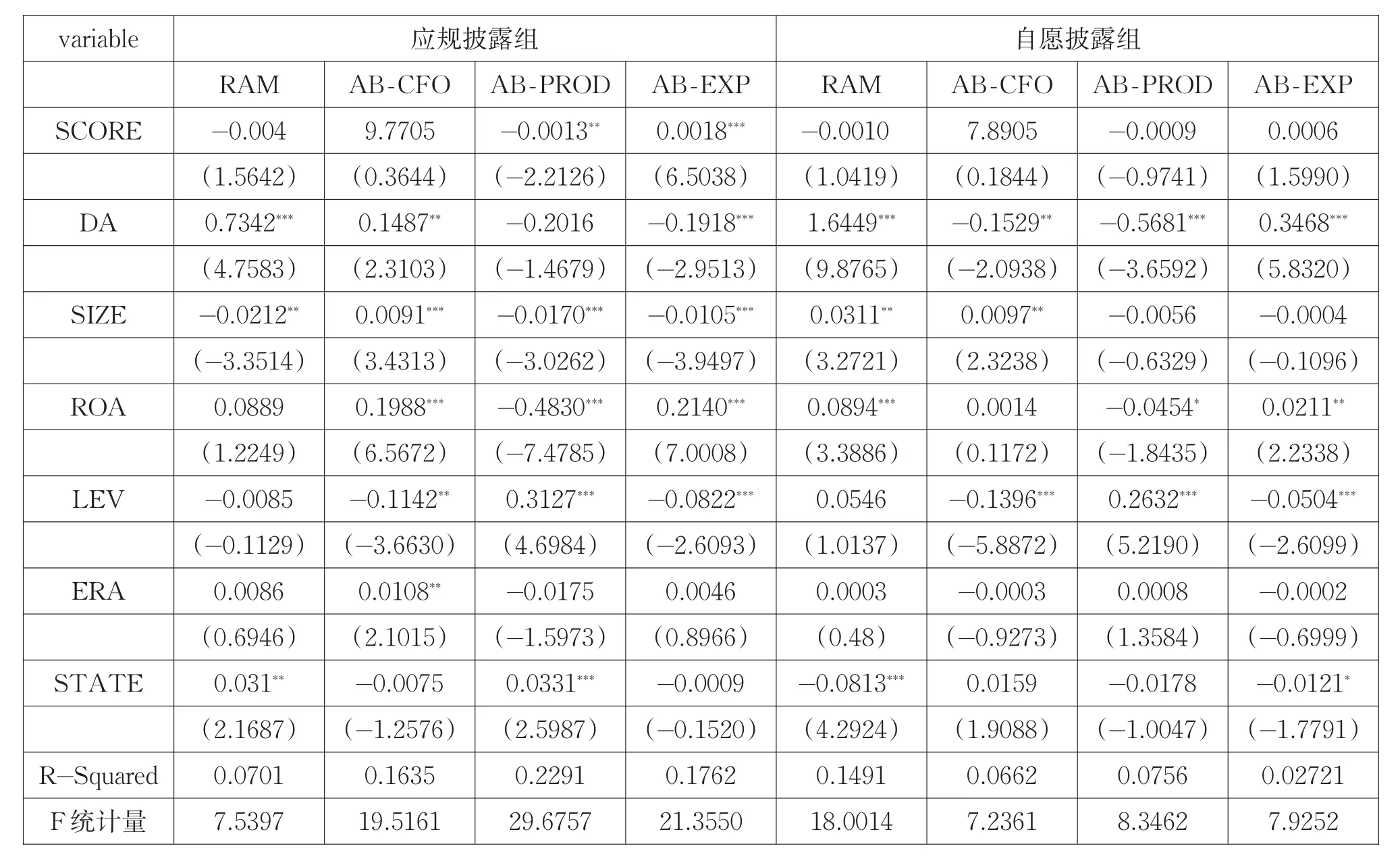

表3为制造业上市公司社会责任与应计盈余管理的多元回归分析结果。由表中可以看出,无论是应规披露组还是自愿披露组,制造业上市公司社会责任得分均与应计盈余管理呈负相关关系,该结果验证了假设1a与假设2a。

表3 应计盈余管理回归结果

表4 真实盈余管理回归结果

其余控制变量中,我们发现两组子样本中,资产负债率(LEV)与产权比率(ERA)都与应计盈余管理呈负相关;资产规模(SIZE)、净资产收益率(ROA)在应规披露组中与应计盈余管理呈正相关,在自愿披露组中与应计盈余管理呈负相关关系;企业控股性质(STATE)在应规披露组中与应计盈余管理呈负相关,在自愿披露组中与应计盈余管理呈正相关。

2.真实盈余管理回归结果

表4为制造业上市公司社会责任与真实盈余管理的多元回归分析结果。由该表可以看出两组子样本中,企业社会责任都与异常经营现金流、异常酌量成本呈负相关,与异常生产成本、真实盈余管理综合指标呈正相关。即无论是应规披露还是自愿披露,企业社会责任都能够抑制真实盈余管理。故上述回归结果支持假说1a与2a。

其他控制变量方面,两个样本组的净资产收益率(ROA)、产权比率(ERA)与真实盈余管理呈正相关关系;资产规模(SIZE)、资产负债率(LEV)在应规披露组中与真实盈余管理呈负相关,在自愿披露组中与真实盈余管理呈正相关;企业控股性质(STATE)在应规披露组中与真实盈余管理呈正相关,在自愿披露组中与真实盈余管理呈负相关。

五、结论

本文以我国2013~2017年度连续披露社会责任的323家制造业上市公司为样本,研究制造业上市公司社会责任与盈余管理之间的关系。研究发现我国制造业上市公司社会责任的履行状况虽逐年变好但尚且处于一个较低的水平。通过实证分析得出企业社会责任履行情况与盈余管理存在负相关关系,企业社会责任水平的提高能对盈余管理起到抑制作用。因此,根据上述研究结论,提出以下建议:(1)加强对企业履行社会责任的监督。政府部门应当主动建立合理的制度规范,其他利益相关者,包括媒体、社会团体等其他民间组织主动发挥相应的职能配合和推动作用;(2)推进企业社会责任审计。由审计机构对企业披露的社会责任信息进行审计并出具专业的审计报告,这样一方面可以对企业日常的经营管理行为产生一定的规范约束效应,另一方面也可以提高企业社会责任报告信息的可信度与完整度,提高社会公众作出正确决策的可能性。

猜你喜欢

走向世界(2022年3期)2022-04-19

中国注册会计师(2021年9期)2021-10-14

人大建设(2020年4期)2020-09-21

新民周刊(2020年5期)2020-02-20

华人时刊(2019年15期)2019-11-26

中国外汇(2019年10期)2019-08-27

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

中国火炬(2014年12期)2014-07-25

中国火炬(2011年12期)2011-07-24