M铜业套期保值方案

2019-07-17 11:06吴菱庄

中国集体经济 2019年20期

吴菱庄

摘要:从产业链看,铜加工行业受到上游冶炼企业和下游消费企业的双重挤压,行业议价能力较低,而“电解铜价+加工费”的定价模式被普遍采用,该模式下的电解铜价格往往以出货日为时间起算点,而铜产品的生产需要一定的周期。由于铜产品的成本结构中铜成本占比高,一旦铜价持续下跌,将使得企业价格倒挂。实施对铜的套期保值,可以降低价格波动的风险,锁定成本,合理保证取得正常的生产经营利润。文章将从管理视角对M铜业套期保值方案进行探析,以作它山石之用。

关键词:套期保值;风险管理;风险应对

M铜业是一家从事高精密铜管生产的大型企业,主要客户为空调制造企业。M铜业与其客户采用“电解铜价+加工费”的定价模式,铜价以出货日为时间基点,由于铜管的生产需要经历材料采购、熔铸、轧制、盘拉、内螺纹、在线退火等工序,从铜材到铜管需要特定的生产周期,而铜作为上市金属价格会随着市场供求关系而波动,由于铜成本在产品成本中占比高达80%左右,一旦铜价持续下跌将使得企业价格倒挂。近年来,由于房地产增速放缓,致使终端需求放缓,铜加工行业内竞争愈趋激烈。为控制交易价格风险,增强企业的核心竞争力,M铜业的管理层决定对铜材进行套期保值,以锁定生产成本,取得正常的生产经营利润。套期保值项目的具体实施由财务部门牵头负责。

一、套期保值的原理与具体操作方法

套期保值的基本原理是在正常的市场条件下,由于现货市场与期货市场受同一供求关系的影响,二者价格同跌同涨,在两个市场上操作相反,盈亏相反。狭义的套期保值把范围局限在期货市场上的期货合约买卖,但在实际操作中,我们会把现货、现货远期合约以及期货的买卖都纳入其中,以达到把铜价波动带来的风险降低到最低的目的。M铜业套期保值采用100%的套值比例和100%的套值比率,具体操作方法包括通过现货的买卖进行风险对冲,通过现货远期合约的买卖进行风险对冲和通过期货的买卖进行风险对冲。

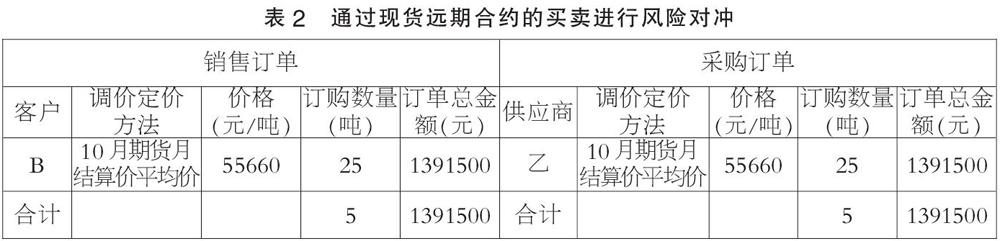

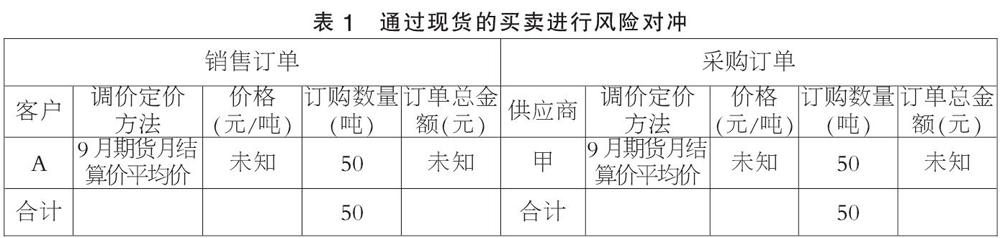

现货的买卖、现货远期合同的买卖都是用销售订单和采购订单直接进行风险对冲的,也就我们常说的“背对背点价” (Natural Hedging)。“背对背点价”的实质是在接受客户订单的同时根据销售订单的内容包括铜价定价方式与数量向供应商签订同样内容的订单,以使购入的铜成本与销售的铜成本相对冲,从而锁定了生产成本保证加工利润。现货的买卖与现货远期合同的区别在于升贴水的差异,现货买卖有升水或贴水。如表1所示,A客户和甲供应商进行现货买卖的风险对冲,如表2所示,B客户和乙供应商进行的现货远期合同买卖的风险对冲。因买进和卖出的数量和价格相等,风险对冲,实现降低价格风险的目的。

通过期货的买卖进行风险对冲的方法是套期保值最常见的方法。企业可以在同一市场上进行现货与期货的买卖,也可以在两个市场中进行现货与期货的买卖,如国内市场与国外市场,但要关注两个市场价差与汇率的影响。

二、套期保值的风险控制点及措施

(一)套期保值前的准备

企业进行套期保值,如果不了解期货市场的基本运作特点,没有得到客户的配合,最终会导致套期保值的运行失败。

上海期货交易所是国内可以进行铜期货买卖的场所,国外主要有伦敦金属交易所(LME)。期货交易所仅限其会员才能进行期货交易,非会员只能委托期货经纪公司进行期货交易。M铜业在LME的期货买卖是通过委托总部的S Group进行的。铜加工业普遍使用上海期货交易所的平均价,其交割日是每月的15号,遇节假日顺延,故一个周期是16号至15号。江西铜业作为铜冶炼行业的龙头,其结算周期也影响了整合行业。江铜的结算周期是26号至25号(遇节假日不顺延),行业里把此结算周期称为“江铜月”。“江铜月”平均价也是被普遍使用。沪铜成交单位为5吨一手,LME也是以手为交易单位,25吨为一手。国内市场与国外市场的走势虽然大致一样,但还是会有价差存在,有时候价差非常大,而且受汇率变动的影响,所以在两个市场之间进行套期保值时必须慎重。成立一支拥有专业知识和技能的团队,负责套期业务的操作是必要的。M銅业的套期实施是通过在财务部下设置风险管理职能小组进行的。

套期的实施需要客户的配合。通常我们原则上要求客户以未知价格进行定价,对于一个已知的历史价格,我们很难在期货市场上找到对应的价格进行套期。M铜业与客户在铜价定价方式上是多种多样:上海交易所上月16号至本月15号的平均价,上海交易所上月26号至本月25号的平均价,出货当月的平均价,订单当日某点盘面价,交易时间为未来2个月以外的固定价格,订单当日LME的价格等,前两种被客户普遍采用,也有锁定一个已知价格的,这种方式仅限于收取的加工费远远高于铜成本的高附加值的产品。针对客户普遍采用的定价区间特点,风险管理职能小组需要定期汇总下月出货的订单数量,一般在每月的14日与23日,而且可归集的订单量要求达70%以上。因此,套期的实施不仅要求销售人员建立风险控制的理念,而且要把这一理念推广到客户,以建立合理的定价方式和及时收集订单数量,为套期的顺利进行提供条件,最终达到共赢。事实上,在M铜业套期保值业务实施后,许多客户在效仿。

(二)管理风险与内部控制制度

套期保值作为风险应对的一种策略,贯穿于整个企业的管理过程,受企业各个层级人员的影响。从销售人员接受客户订单,锁定价格,采购,套期操作,生产排产到出货,每一个环节信息递传的准确性,对套期保值的结果都会产生重要影响。套期保值的实施需要完善内部控制制度,而内部控制制度的完善是通过规范套期保值的业务流程和职责权限来实现的。销售人员在收到客户订单意向时,应根据订单数量及铜价结算方式,发货时间等信息填写销售铜价申请表,该表经销售部门的负责人审核,风险管理小组复核,最终由财务负责人批准后,销售人员方可回复客户接受该订单和通知生产部门安排生产,风险管理小组根据复核通过的订单进行套期保值操作与通知采购部门采购,并严格控制产品出货,出货单经风险管理小组复核后才能发货,禁止超订单发货,风险管理小组还应每日监控产成品的库存量,复核财务部所开具发票的结算铜价。风险管理小组在整个套期保值业务中起主导作用,套期保值的目的在于降低格价风险而非获得超额利润,在日常业务中禁止以盈利为目的的投机操作,因此,套期保值的操作也应建立一套完善的业务指引,以防范投机行为。比如,现货合约的最小点价单位是25吨,由于对下游客户没有相应的要求,理论上,在零散订单每累计超过12.5吨时,应允许向供应商按照当时的盘面价下一个25吨的订单,以此来降低铜价波动的风险,而这样的操作与原定的套值比例1不一致,应当在期货操作指引中明确规定。当然,套期的操作不可能教条化,只有这样专业团队才能在各种变化中做好风险应对的决策。

(三)信用风险与处理

套期保值就像是一根无形的线,拴着销售与采购两端,因此,套期保值不可避免地面临来自客户与供应商的信用风险。客户的信用风险主要表现为客户突然减少或取消订单,这种情况通常出现在铜价大跌时,如果不采取任何措施,企业将承受因此带来的最大损失。所以,通过现货的买卖或现货远期合约的买卖进行风险对冲,在客户减少或取消订单时,首先应与供应商沟通是否可对应地减少或取消订单,或者用后续接收的其他客户与之相近或匹配的订单对冲,如果以上都不可行,可以在期货市场上卖出头寸。这些操作都只能做到数量上的百分百对冲,价差的风险还是存在的,只是把风险尽量降低。客户信用风险最好的防范措施就是实行收取锁铜保证金制度,不允许客户减少或取消订单,若他们违约需要承担因此造成的损失。供应商的信用风险主要表现为缺货而不能如时交易,因此选择大型供应商,供货才有保障。虽然大型供应商的供货相对有保障,但也会有缺货的可能,一般缺货会导致延迟交货,不会取消订单。如果因供应商延迟交货造成原材料缺口,我们就不得不向别的供应商采购现货,同时在期货市场上卖出头寸,待后续接到客户订单再对应将头寸买回来。这种操作需要有严格的特殊审批流程。

三、套期保值方案的成效及启示

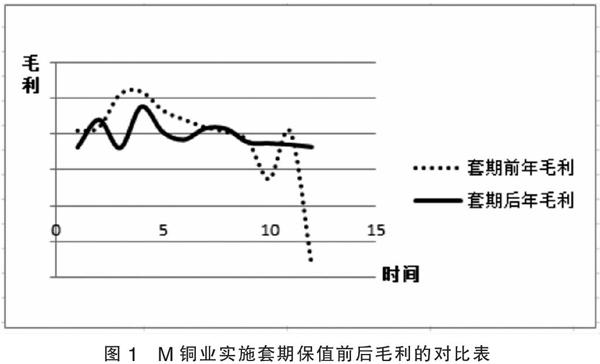

套期保值是风险应对的一种方式。图1为M铜业实施套期保值前后毛利的对比表,套期保值前,M铜业的毛利波动较大,甚至出现赤字的情况;套期保值后,M铜业的毛利处在相对比较平稳的水平。M铜业通过执行套期保值策略,达到了控制价格波动风险,从而锁定成本,稳定利润的目的。在M铜业實施套值保值的过程中,风险控制的理念推广到客户,部分客户也开始开展套期保值业务,主动与M铜业交流相关的知识和经验,M铜业的管理能力得到了客户的认同。M铜业套期保值方案的成效告诉我们,任何一项风险应对策略的实施是需要适应企业的内外部环境的,M铜业处在激烈的市场竞争中,其利润深受市场上铜价格波动的影响,使得套期保值成为必要,而健全的内部控制制度和专业的风控团队是风险应对策略实施的保证;企业可以通过风险管理,合理保证取得正常经营利润;提高企业风险管理的能力有利于增强其自身的核心竞争力。

M铜业套期保值方案是实现风险应对的一个成功案例。诗经里有云:“它山之石,可以攻玉”。

参考文献:

[1]华东理工大学社会与公共管理学院.&招金贵金属研究院. 黄金企业套期保值实务探究[J].黄金,2018(07).

[2]王春秀.探索套期保值业务对现代国有大型煤炭企业的意义[J].现代经济信息,2018(12).

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

科技创新与应用(2016年34期)2016-12-23

经济师(2016年10期)2016-12-03

商(2016年34期)2016-11-24

中国集体经济(2016年26期)2016-11-19

商(2016年30期)2016-11-09

中国市场(2016年33期)2016-10-18