浅谈中小型民营制造企业全面预算管理的困惑与对策

2019-07-17 11:06孙长贵

中国集体经济 2019年20期

孙长贵

摘要:在新时期经济环境下,为更好地提高中小型民营制造企业内部管理水平,提升企业核心竞争力和抗风险能力,顺利实现“中国制造2025”国家战略,在中小型民营制造企业大力推行全面预算管理势在必行。文章从中小型民营制造企业实行全面预算管理的重要性、推行全面预算管理的困境和对策等方面进行了思考,以期对中小型民营制造企业实行全面预算管理提供帮助。

关键词:中小型企业;民营制造企业;全面预算管理

“凡事预则立,不预则废。”《礼记·中庸》中提出了行事预测、预算的重要性。《毛泽东选集·论持久战》中的“没有事先的计划和准备,就不能获得战争的胜利”进一步对这一思想进行了诠释和佐证。预算管理在企业管理中的作用和地位同样毋庸置疑。2017年仅全国500强民营制造企业就实现营收12.35万亿元,占当年国民总收入的14.96%;吸收就业541.36万人次,占全国比重0.70%;投入研发资金7359.3亿元,同口径同比增长11.02%;拥有专利73.72万件,增长14.45%,其中发明专利22.77万件,企业平均拥有专利1977件。在当今双创背景下的新时期经济环境中,中小型民营制造业已成为国民经济的中流砥柱。为提升管理水平、强化核心竞争力,增强抗风险承载力,在中小民营制造企业大力推广全面预算管理已势在必行。

一、加强中小型民营制造企业全面预算管理的意义

(一)全面预算管理的含义和内容

全面預算管理是一种以企业战略目标为导向,经营目标为基础,通过对企业未来一定期间内的经营活动和财务结果进行预测、统筹,科学、合理配置各项资源,通过监控、分析、考核等管理工具和方法实现全员参与,有效地组织、协调和监督企业的生产经营活动,以落实企业经营方针,促进企业发展战略实现为终极目标的现代化综合管理系统。全面预算管理以“预算理念全员参与、业务范围全面覆盖、管理流程全程跟踪”为管理理念,内容包括投融资决策预算、资本预算、销售预算、生产预算、采购预算、人力资源预算、资金预算、利润预算等一系列覆盖企业战略规划和经营方针的专门预算、经营预算和财务预算。

(二)全面预算管理对中小型民营制造企业发展的重要作用

1. 有利于企业成本控制与运行费用的节约,提高企业业绩

科学合理的全面预算是对企业战略规划、经营方针的细化和分解,是对生产经营目标的预演,在执行中可以通过一系列的管理工具和方法,实行事前、事中、事后监控,从而充分调配企业资源,对企业在运营过程中的成本、费用开支的合理性和科学性进行实时监控和纠偏,保障经营目标的达成,实现企业效益最大化。

2. 有利于提升企业管理水平,实现企业发展战略

受规模及人、财、物所限,中小型民营制造企业管理体系往往不健全,内部审计体系、内部控制体系、业绩评价体系、风险管控体系缺失或流于形式,有效实行全面预算管理,可以覆盖经济业务的全流程,通过预算监控、分析和业绩评价体系,将企业管理中的内审、内控、风控和业绩评价揉和为一个整体,在预算编制、执行和分析中发现管理问题、不断总结经验,完善业绩评价、提升核心竞争力,提炼经营目标,为最终实现企业发展战略目标保驾护航。

3. 有利于优化企业治理结构,凝聚全员思想

在我国大多数中小型民营制造企业属于以老板创业为中心发展而成的家族式企业,虽然受《公司法》约束,三会及董监高机制健全,但内部职员裙带关系严重,“家长式”企业文化和管理者思维的禁锢,所有权和经营权高度集中,三重一大事情多为董事长“一言堂”和个人意识所左右,随着企业成长,这种“人治”的管理模式必将遭遇管理的瓶颈。全面预算管理以“预算理念全员参与、业务范围全面覆盖、管理流程全程跟踪”为管理理念,业务涵盖战略规划的专门决策预算,经营方针的部门业务预算和财务预算,上至最高管理者、下至各部门负责人、各岗位员工全员参与,群力群策,充分凝聚全员思想,统一企业目标,形成一套完备的责、权、利明确,决策权、执行权与监督权有效制衡的科学管理机制,规避了企业战略上的偏执和狭隘,优化了企业治理结构。

二、在中小型民营制造企业推行全面预算管理的困境

(一)政策及制度顶层设计的缺失

中小型民营制造企业由于其多样性、多元性的属性,国家在管理上的难度较大,虽然各级地方政府相继出台了不少扶持政策,但目前国家尚未有一部完整、系统的针对中小型民营制造企业的管理、扶持、优惠的法律法规,特别针对于那些未上市的中小型民营制造企业。所以,在今天全球经济紧缩,贸易保护主义抬头,外部经济环境进一步恶化的情况下,许多中小型民营制造企业出现订单萎缩枯竭,资金链断裂,成本居高不下,优秀人才流失,企业纷纷倒闭关门的现象发生。只有国家在顶层设计上了解了企业的困难和所需,才能营造一个中小型民营制造企业良好生存和健康发展的外部政策环境。

(二)预算管理意识弱

我国中小型民制造企业大多数属于家族式企业,老板思想即为企业主导战略,管理者以老板唯命是从,缺乏主观能动性和职业敬业精神,导致片面地认为全面预算就等同于一套表格,一堆数据,片面认为全面预算就等同于财务预算,由财务部门闭门造车或者个别人员“一肩挑”,片面认为全面预算就等同于单方面抠成本、卡费用,阻碍了订单的获取或业务开展,只注重短期收入的提升,而忽略了长期的内部管理的打造。

(三)预算编制不科学,脱离企业实际

由于企业人、财、物受限,再加之最高管理者和部门负责人认识不够,全面预算没有专门的组织机构和监控程序、预算指标和任务下达后部门负责人未积极进行历史数据收集与整理及市场情况调研和分析,从而导致部门业务预算完全等同部门负责人的经验值展示或“拍脑门”式预算。

(四)预算执行力不强,弱化预算管理效力

在預算执行方面,缺乏组织协调与刚性控制和柔性控制相对合的手段和机制,要么过分强调刚性控制的原则性,阻碍业务的开展,要么夸大柔性控制的人性化,调整随意或唯老板指令是从,预算监控与分析评价机制不配套,业绩考核大众化、平均化或人情化,事前、事中、事后的监控流于形式,弱化了预算管理执行效力。

三、在中小型民营制造企业实行全面预算管理的对策

(一)确定全面预算管理目标和方向

全面预算的编制必须以企业战略为导向,确定企业预算框架和达成目标值后拟定为经营目标,再将经营目标进行层层分解为专项预算和部门业务预算,最终汇总为财务预算,以确保财务指标的达成。常见的预算目标确定方式有自上而下的权威式、自下而上的参与式和上下结合的混合式预算。

(二)建立全面预算组织体系和权责

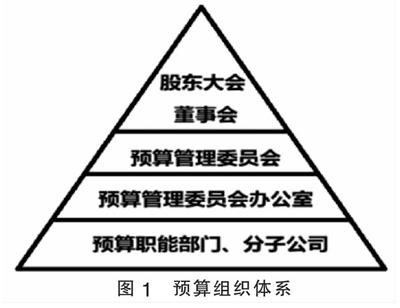

组织体系建设以分层分权为原则,构建以股东大会、董事会牵头的金字塔型体系(图1)。

股东大会、董事会为全面预算管理法定的最高权利与决策机构,预算管理委员会是决策机构下设的专门机构,按照企业战略规划和经营方针,提出预算管理的具体目标和要求;审批公司预算管理制度、政策,审核企业年度预算草案或调整草案报股东大会及董事会最终审批;指挥、协调并解决预算管理过程中遇到的重大事项,配置企业资源。

预算管理委员会办公室是预算管理委员会的常设工作机构,其职责包括:构建企业全面预算管理体系;组织、指导和汇总各预算单位年度预算编制;跟踪和监控年度预算的进度实施;组织全面预算调整;组织企业预算分析和业绩评价,提出考评建议。

预算职能部门和分子公司是全面预算管理的执行主体。其职责包括:组织本单位全面预算管理工作;编制本单位年度业务预算,接受预算质询;执行年度预算,落实控制措施并进行过程监控;开展本单位经营预算分析并落实改善。

只有构建完备的组织体系,强化预算执行,建立健全的事前、事中、事后监控,才能达到责、权、利的明晰,增强企业对外部环境的适用性,构建一个健康良好的全面预算内部环境,确保预算体系的正常运行。

(三)设定全面预算指标评价体系和激励机制

指标体系应以顾客为导向,通过学习和成长,提高内部管理,实现企业财务目标为目的,不但需要设置收入、利润、成本、费用等财务指标,还需要设置市场占有率、客户满意度、员工满意度等非财务指标,建立一套以财务指标和非财务指标、定量指标与定性指标、静态指标与动态指标相结合的KPI多维度指标分析与评价考核机制,通过强化预算分析,充分发挥业绩评价体系与考核激励的效能。

(四)制定全面预算制度和编制程序

全面预算的编制工作起步于各职能部门和分子公司对历史数据收集整理,并进行市场调研与环境分析,根据经营目标和管理要求的侧重点进行数据的筛选、分析、分解、测算和汇总,如利润表的编制有按主营收入-主营成本-期间费用的传统的口径编制,也可按主营收入-材料成本-费用的全费用口径进行编制;还可以按主营收入-(材料成本+固定费用)-变动费用的边际贡献率口径编制,设置一套适用企业管理侧重要求和实现财务目标为目的制度和程序,使企业全面预算的编制、执行、监控、评价与考核有章可循,有据可依。

(五)构建全面预算管理信息平台

企业生产经营的所有业务最终的归集和体现均以财务数据为终结,全面预算管理涉及企业业务的全流程,由预算管理委员会办公室汇总各部门预算和专门预算的基础上,最终以财务预算为终结,以财务指标为体现。在中小型民营制造企业,员工业务经验娴熟但基础理论,特别是财务基础知识理论相对较差,再加之预算指标的财务专业性,所以必需在加强制度流程宣贯的基础上,加强财务理论知识培训,在整个全面预算编制、监控与分析过程中充分发挥财务的指导作用,通过信息化手段,搭建一个以财务为中心,财务指标实现为目的,充分体现业财融合,揉合业务监控、进度分析、实时评价的全面预算现代化信息平台。

四、结束语

全面预算目标方向是灵魂、全面预算组织体系是躯体、全面预算信息平台是四肢、全面预算指标体系是心脏、全面预算制度程序则是贯通全过程的血液,是全面预算得以落地的保障。只有强化以股东大会、董事会为牵头,最高管理者与各职能部门负责人、各岗位员工参与的全面管理意识,才能构建健康的全面预算管理内外部环境,体现全面预算的真正价值,保障企业发展战略的实现。打铁还需要自身硬,在今天全球经济倒退,贸易保护主义抬头,外部经济环境进一步恶化,中小型民营制造企业只有加强全面预算管理,提高内部管理水平,提升核心竞争力,问管理要效益,才能保证企业按照既定的目标发展,不偏离企业发展战略的航向,保持企业的持续健康发展。

参考文献:

[1]廖克勤.中小企业财务预算管理的困境及破解[J].中国集体经济,2016(33).

[2]于颖倩.对中小企业预算管理问题的探讨[J].时代金融,2018(03).

[3]常耀中.民营企业技术创新促进政策的规模偏好研究[J].湖南工程学院学报,2018(02).

[4]李凤.全面预算管理对企业内部控制的影响及对策研究[J].会计师,2018(09).

猜你喜欢

人间(2016年24期)2016-11-23

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26