中美贸易战下看稀土股

2019-07-15 01:01卧龙

股市动态分析 2019年21期

卧龙,接触股市20余年。1995年开始给《股市动态分析》投稿,1996年入职深圳新兰德,1998年转职大鹏证券,2000年初因生性喜爱自由转做个人投资者至今。

中美贸易战近期呈现拉锯状态,有人提议使用“稀土战”,于是稀土上市公司纷纷受到追捧。稀土号称“工业维生素”,换言之是使用量虽少,但不可或缺。中国稀土资源在世界上排名第一,根据美国地质调查局报告,全球现有稀土储量约1.2亿吨,中国占37%,巴西、越南并列第二,各拥有2200万吨的储量(一说全球稀土总储量约1.4亿吨,中国储量4400万吨,占39%)。很明显,中国稀土储量占绝对优势。2018年,中国稀土出口5.3万吨,按年升3.5%,相比2013年上升1.3倍。不过,中国稀土出口价格自2011年后高台跳水,然后缓慢下跌。今年3月中国稀土制品出口价每吨2.3万美金,按年下跌13.7%。

一般认为中国稀土制品价格低迷,主要是整体定价能力弱、无序开采等原因。然而商品价格有其固定周期,2010年至2011年是商品价格的高点,无论是黄金、钢材亦或铁矿石,都见顶大跌,稀土也不例外。另外,上游产品附加值低是公认的,试想一下,倘若铁矿石在几大巨头控制下提高价格,则全球钢铁产业将会呈现灾难性后果。

2011年稀土价格飚升是2010年中国使出稀土战法,对稀土实施出口配额制,于是乎出口大减,价格当然飚升。于是其它国家纷纷采取各種方法应对危机,其中日本在专属经济区海底发现含有稀土的矿床,另一方面加紧开发减量使用稀土的生产技术。仅仅两年时间,稀土供应危机大为缓解。不久。各国从中国进口稀土大幅减少。中国稀土出口配额根本用不完。出口不畅导致稀土库存急升,只好降价甩卖,内蒙、江西的稀土矿山被迫停产,原因是稀土需求锐减,库存堆积如山。

如今再提稀土战法,是否想重蹈覆辙?不过股市却不会放过炒作的好机会,香港上市的中国稀土(00769)单日上升超过1倍。在香港上市的内地公司名称通常较为“唬人”,比如中国稀土,令人以为可能是中国最大的稀土公司。这类“中国XX”的上市公司业绩多数非常一般,以炒概念为主。

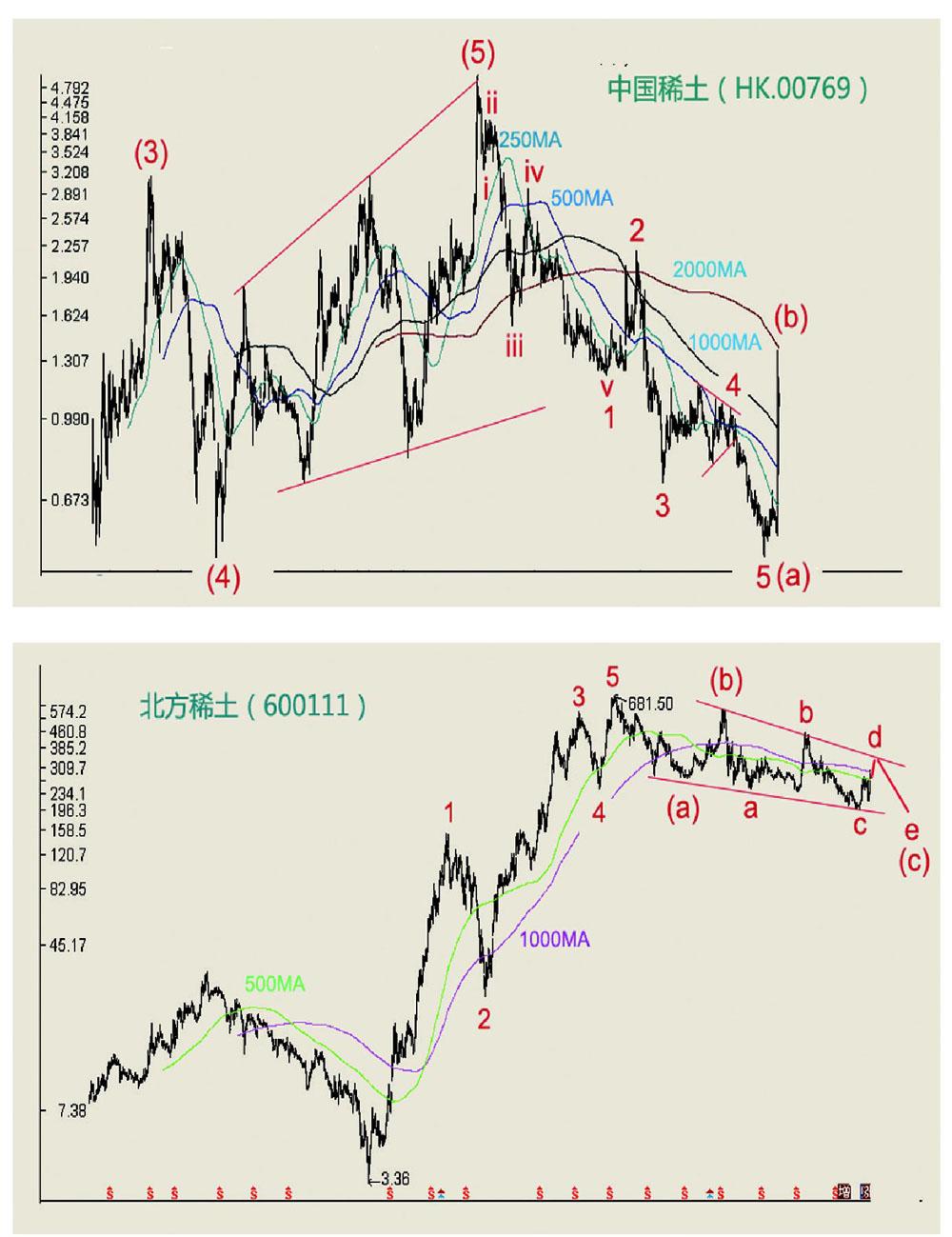

中国稀土自2012年以来,已经连续7年亏损,2018年公司收入9亿港币,按年增长42%,但实际亏损542万港币。在走势图上,中国稀土2001年结束第(3)浪,之后跌至2003年为第(4)浪,期间公司曾因涉嫌造假被香港证监会调查。第(5)浪以楔形形态行进,至2010年10月见顶。2010年10月跌至去年12月是一组5浪下跌,近期急剧反弹受制于2000MA线,(b)浪反弹可能尚未结束,但未来的(c)浪出现,将会跌破(a)浪的低点,投资者只宜短炒,不可长投。

A股市场的稀土股最为人熟悉的莫过于北方稀土(600111),最初名称是稀土高科,后来曾经改称包钢稀土,现称北方稀土。该股在2005年底部升至2012年6月顶部,是一组清晰的5浪推动,升幅达200倍以上(包含股改红利在内)。见顶后持续反复下跌,2015年及2017年两次反弹行情均无疾而终。500MA线及1000MA线持续下行,代表长期的下跌趋势,要扭转跌势并不容易。以波浪理论分析,2012年6月以来的下跌,即使是一组abc,其中c浪是楔形的话,后市仍然要创新低,才能结束熊市。

中国第一季度宏观杠杆率创历史新高,看来经济的回暖只是依靠加杠杆来实现,难道这是中国经济韧性所在?股市同步出现行情,但4月份以来出现较大幅度的回落,令人担心反弹行情已经结束,近期国证指数在10日平均线附近上下波动,又未能回补此前的跳空缺口,短期走势仍然有隐忧。观察上证50ETF的CALL持仓6月2800、2750及2900购分列前三位,合共52万手,当前上证50ETF价格为2.73元,尽管持仓已经比3月份及4月份理智了许多,但仍然是坏消息。配合大市走势。笔者认为短期上升空间有限,此处为整理形态为主,后市再创一个新低然后展开大规模反弹的可能性较大。

猜你喜欢

疯狂英语·初中版(2023年5期)2023-06-01

今日农业(2022年14期)2022-09-15

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

四川冶金(2019年5期)2019-12-23

资源节约与环保(2018年1期)2018-02-08

学生天地(2017年11期)2017-05-17

机械工程师(2015年10期)2015-02-02

断块油气田(2014年5期)2014-03-11

中国质量与标准导报(2014年6期)2014-02-28