华为通信产业链:国产替代道阻且艰 但机会仍在

2019-07-15 01:01《股市动态分析》研究部

股市动态分析 2019年20期

《股市动态分析》研究部

5月16号美国在没有证据的情况下,以国家安全为由将华为纳入实体清单,一方面限制华为产品进入美国市场,另一方面限制美国企业对华为的产品和服务的出口。5月19日,路透社报道称,华为消费电子业务所依赖的安卓操作系统提供商谷歌,停止了与华为之间除了开源以外的一切业务。报道还指出华为将无法获取最新的Android版本操作系统,并且谷歌将不再对华为提供任何技术支持。5月20日,彭博社报道称,华为主要的美国供应商,包括:英特尔、高通、赛灵思和博通等表示,因为需要遵循政府法令,正在切断与华为的交易,立即生效。

虽然5月21日美国又突然宣布对华为禁令推迟90天,但是通信、电子和计算机各领域的核心技术都被美国卡脖子,即使强如华为也难以独善其身。

美国的行为无疑向中国敲响了警钟,以华为产业链为代表的中国TMT领域的国产替代进程或将由此加速。本期封面,我们将从通信、消费电子等角度梳理华为产业链,寻找有望完成国产替代,实现自主可控的科创企业。

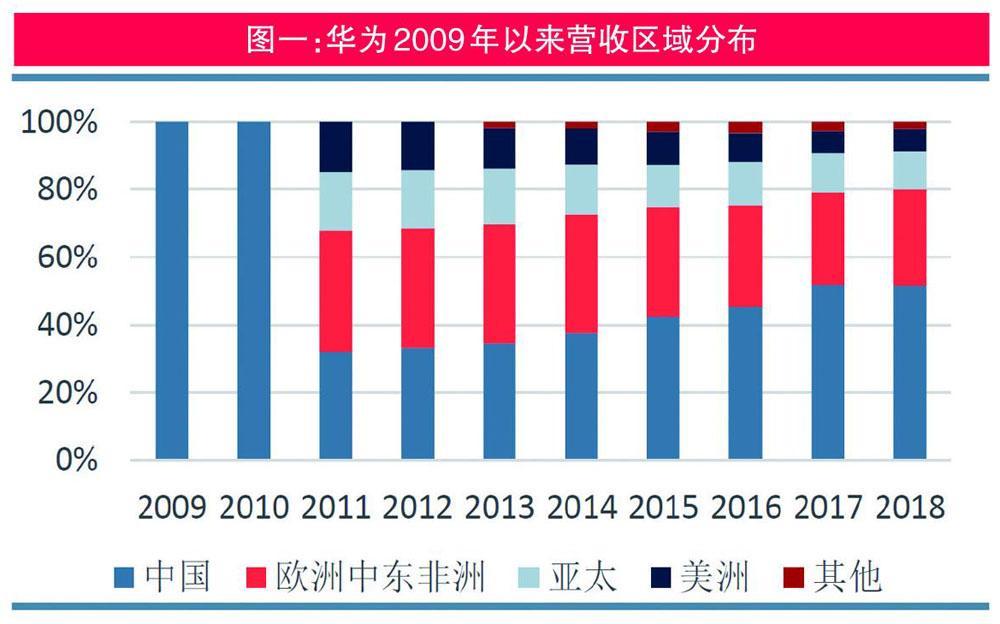

崛起的华为及其产业链

当前华为已经成长为全球性的制造业龙头。根据财报披露,华为2018年报营收为1070亿美元,同比增长19.5%,华为首次全年销售超过1000亿美元,也成为国内首家年销售收入破千亿美元的硬件公司。对比三星电子2018年营收2191亿美元,苹果公司2656亿美元,当前华为已经逐步成长为全球性的制造业公司,其收入规模已经大致相当于40%的苹果公司,或者50%的三星电子。华为在近年来发展迅速:通信设备方面,发力5G时代,出货量快速提升,2015年以来,华为基本坐稳了通讯设备第一的宝座;消费电子方面正在快速崛起,以智能手机为代表,在华为P20、P30后,国内和海外市场份额也快速提升。

在美国“卡脖子”压力及中国极力发展自主可控的大环境下,华为产业链因为几乎包含TMT行业的最核心领域,有望成为未来5-10年A股市场的重大投资机遇。国金证券预估华为公司总体营收将在2025年前达到3000亿美元水。这预示着相比2018年具备近200%的增长空间。从结构上看,相对封闭的、华为占据绝对主导地位的传统运营商业务占比将下滑至20%左右,而更多依赖合作伙伴价值共创的智能终端、云计算、安防、车联网等业务占比将持续提升;同时,华为公司对生态和合作伙伴的态度也正在发生积极的变化,打造多方共赢生态圈,通过做大蛋糕实现开放环境下的自身增长正在成为公司的现实选择。在新一轮智能化浪潮下,华为公司将从过去的跟随者转型成为新科技周期的引领者,通过创新驱动与供应链公司形成上升螺旋共同演化成长。

通信:任重道远 机会仍在

中国通信产业链中上游核心器件的各项工艺及技术逐步成熟,但在高端芯片和元器件领域仍难找到国产替代。通信行业经过多年的演变与发展,目前已经有比较清晰的分工。美国厂商做芯片和元器件,中国主要是做整个产业链里的制造、终端和应用的环节。但这种分工今天出了一些问题,不管是技术竞争还是基于信息安全考虑,目前整个产业其实是在从极致分工又重新走向融合。这种融合跟新技术的迭代有一定的关系,例如IT与CT的融合。

具体看,1)在底层芯片领域,Intel、Xilinx等控制CPU、FPGA等高端逻辑芯片。TI、ADI等控制高速AD/DA、PLL等模拟芯片。高端逻辑芯片、存储芯片、高速模拟芯片等国产化率非常低,由于人才、经验积累等缺乏,短期内难以突破。2)在模块/子系统领域,Qorvo、Skyworks等占据射频器件主要份额,掌握5G毫米波技术。Finisar、Acacia等占据高端光器件主要份额。高频、大功率射频器件尚无法自产,主要依赖进口;25G以上速率激光器芯片国产化率仅3%,激光器、调制器等基本依赖进口。3)在主设备领域,中国企业占据行业半壁江山,华为中兴全球市场份额超过40%,专利方面华为、中兴5G专利总数已位居全球前列。4)在网络方面,中国5G网络部署有望全球领先,5G建站规模有望占到全球一半。

但是,伴随目前的自主可控,或者说大型设备商在主导的上游核心芯片、高端器件的自给,依然存在机会有以下几个方向:

(一)高速的光通讯模块及其芯片。从国内市场来讲,在电信级光模块领域,10G及以下速率的光模块,几乎由像光迅、海信、新易盛、中际旭创等国产厂商来供应的,国内供应商基本主导了全球市场。但在100G及以上的电信级模块,无论是客户侧还是线路侧,国内产商只有小份额,甚至在线路侧的块基本是空白。所以在高速光模块领域,国产替代空间还非常大。

其次,在上游光芯片领域,国内厂商的能力仅达到10G及以下。到25G及50G的光芯片,目前国内基本只有样品,并无成熟的商用产品。目前华为等设备商,一方面在加强自己光芯片方面的布局,同时也在大力扶持国内的一些具备25G芯片能力的上市公司及创业公司。

未来有望在高速电信级光模块和高速光芯片看到一些国内厂商的出现,这块上市公司可以关注像光迅科技(002281),目前在国内芯片领域而言,可能是布局最全面、光芯片能力最强的公司;其次,中际旭创(300308)也在投资布局一些芯片,這两个公司可重点关注。另外,像华工科技(000988)的云岭光电,也具备向10G光芯片能力,25G正在突破。

(二)用于基站侧的化合物半导体。如碳化硅领域。就5G而言,目前华为在功放领域主推的方案主要用氮化镓,而非以前的LDMOS。氮化镓用来做功放,其衬底就是碳化硅。从全球的格局来讲,目前碳化硅基本上被美国的Cree垄断,其市占率达到了60%,其次还有II-VI等。在这个领域。就国内而言,华为也在扶持一些国产的公司,比如三安光电(600703)在这个领域有一定机会,该公司是国内led芯片龙头。

(三)高速、高频的连接器。从无线侧来讲,现在大部分方案都为64TR,未来可能将通道降成32TR,但总体就通道数量而言,是4G时代8到16倍的量增。高频连接器是跟着通道数来走的,而国内现在高频连接器主要受制于专利问题,基本由海外的一些公司把控,如安费诺、灏讯、雷迪克等。国产公司,像永贵电器(300351)、中航光电(002179)等,也在布局这块逐步有一些突破。在高速连接器领域,也主要基本由海外的安费诺、泰科、molex等把控,国内的公司,如立讯精密(002475)、金信诺(300252)等有机会向国内的大型设备商供货。

(四)高频的覆铜板。由于5G目前RRU和天线合一变成AAU,整体用到的高频PCB的用量及面积都有很大提升,所以从高频覆铜板这个领域来讲,整体行业的弹性非常大。目前华为90%的高频覆铜板都来自罗杰斯,目前国内有两家公司正在进入华为供应链,分别是生益科技(600183)和华正新材(603168)。

(五)基站内的环形器。环形器类似光通讯里面的隔离器,光通讯里的隔离器用来保护激光器,环形器主要用于保护功放。目前国内上市公司天和防务((300397)旗下的华扬是中兴主力供应商之一,往后在华为也有望突破,同时天和防务旗下的彼奥也是环形器的上游材料铁氧体龙头,在国内的市占率较高。

猜你喜欢

作品(2021年8期)2021-09-08

汽车观察(2021年11期)2021-04-24

意林·全彩Color(2019年8期)2019-09-23

青年生活(2019年23期)2019-09-10

发明与创新(2016年23期)2016-10-13

湖北工业大学学报(2016年5期)2016-02-27

中共南宁市委党校学报(2015年4期)2015-02-28

河南科技(2014年10期)2014-02-27

中国音乐教育(2014年7期)2014-02-06

杭州科技(2013年5期)2013-03-11