“首日大涨卖出”是科创板中签者的最佳选择

2019-07-13 10:27陶丹

证券市场红周刊 2019年26期

陶丹

·主持人语·

本周A股迎来“打新盛宴”,科创板21只新股天天申購,周三甚至9只新股扎堆儿进行申购,这在上交所史上尚属首次。不过,投资者普遍关心的还是科创板新股发行估值定价问题。从首批科创板25家企业的发行市盈率来看,平均市盈率为49.21倍,中国通号最低,为18.18倍,中微公司最高,为170.75倍。尽管首批科创板上市企业整体估值水平不低,但业内人士普遍认为,随着科创板时代的来临,多元化估值体系的构建对于市场准确评估上市公司投资价值、倡导价值投资理念有着长远意义,投资者需要针对不同公司的特点选择更恰当的估值方式,打破估值“唯市盈率”的偏见,拥抱多元估值理念。

毋庸置疑,科创板的设立是中国资本市场发展的新里程碑,对现有A股估值体系、投资逻辑都将产生重大影响。但短期来看,新股的快速发行,不可避免会涉及二级市场资金的抽离。从盘面观察,面对本周的超级科创板“打新盛宴”,有部分场内大资金已先砸为敬,主要还是对科创板开板后“吸金效应”的担忧,上证指数再度回落至2900点上方。

那么,7月翻身行情是否还值得期待?科创板首发公司上市首日如果出现类似创业板的大涨,中签者是继续持有还是及时卖出?本期栏目将就相关话题展开探讨。

主持人 庞丹

经过本周的“打新盛宴”之后,科创板公司的IPO数量已经达到了25只,为7月22日首批公司上市做好了铺垫。在中签率极低的情况下,能够打中科创板首批新股的投资者来说,可谓“天上掉馅饼”的幸运儿,在A股“炒新”余温尚存的情况下,大概率会有赚钱的机会,甚至不排除短期暴利的可能。但上市之后是走是留,这其中可大有讲究。笔者认为,“首日大涨卖出”是科创板打新中签的投资者最好的选择。而这个“大涨”的标准,可以借鉴10年前创业板首批上市公司的表现,从“首日涨幅”及“收盘价相对开盘价涨幅”两大指标来参考。

科创板创业板首发背景的相似性

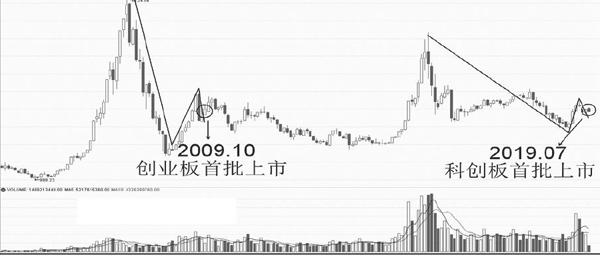

为何说科创板新股首日的表现可以参照创业板?首先二者推出的位置有相当程度的相似性。除了首批公司上市前上证指数都位于3000点附近之外,推出前A股也经历了“深度调整-强力反弹-回落整理”的三个阶段,都是在市场触及冰点之后回暖,但又遭遇一定程度“倒春寒”、呈现“乍暖还寒”的态势。2009年创业板推出前,A股经历了2008年大跌6成的深度调整,此后在2009年前7个月又出现一波涨幅接近翻倍的“小阳春”,此后的8月份则出现单月暴跌20%的快速调整。到了当年10月创业板推出前,A股又出现一波比较平稳的上升走势。而科创板推出前,A股也经历了超过3年的深度调整,此后在今年前4个月强力反弹超过30%,从4月下旬到5月份连续调整最大跌幅超过14%,6月份则出现一波小幅震荡走高。有所不同的是,2009年A股的换手率、活跃性要高出现在。以沪市为例,两个时间点的日成交金额相差不大,但10年来A股已经大幅扩容,活跃程度明显不如2009年(见图1)。

图1 上证指数月线图,创业板和科创板首批公司上市对应的位置

第二个相似点是上市公司的行业构成。二者首批上市公司都主打“科技含量”,高端制造、医药、计算器等占了相当部分的比重。略有不同的是,创业板首批上市公司中有一些传统型的公司,如吉峰农机(现“吉峰科技”)、大禹节水等。

第三个相似点则是发行价的定价方式及估值。二者均采取市场化定价方式,首发市盈率显著高于A股原有公司的平均水平。创业板首发28家公司的IPO平均市盈率约57倍,而科创板也超过了49倍,最高甚至有超过170倍。

第四个相似点是上市首日的交易制度。上市首日二者均不设涨跌停板,也都在盘中设置临时停牌制度。但从第二个交易日开始,创业板的涨跌停和A股一般公司一样均为10%,而科创板允许的波动幅度更大,除了上市前5个交易日不设涨跌停之外,第6天开始的涨跌停也比现行的10%多一倍达20%。

除了以上四大相似点之外,创业板和科创板也对投资者开通交易资格设置了门槛,都只有部分投资者具备交易资格。所不同的是,创业板的限制主要是投资的交易年限,超过两年才能开通;而科创板除了交易年限之外,对投资者的账户市值要求也提高到了50万元,并需要达到相应的风险评估等级和测试分数。某种程度上说,创业板和科创板首发时都是只有部分投资者能参与,科创板参与人数占比更低,相应的机构投资者参与的比重更高。

创业板首批公司表现值得借鉴

在二者首发背景存在高度相似的情况下,创业板首批公司在上市之初的表现也值得科创板投资者借鉴。

上市首日,创业板首批28家公司都出现明显高开,收盘时仍较发行价高出许多,打新中签者享受良好的“赚钱效应”。其中,涨幅最大的是已经退市的金亚科技,单日涨幅高达209%,也是唯一超过200%的公司;涨幅最小的南风股份也有75.84%,全部平均涨幅为106%。

从上市当天的表现来看,28只创业板首发公司无一例外都收出阳线,意味着开盘集合竞价买入的投资者在当天收盘时账上仍有浮盈,其中涨幅最大的金亚科技,收盘价比开盘价上涨超过70%。但多数股票都出现较长的上影线,有16家公司上市首日的最高价在上市一年之后仍无法超过,占比接近6成,其中不乏到2015年大牛市才突破的例子,显示盘中过度追高的风险较大。

相对上市首日的强势表现,上市次日创业板首发公司大部分走势较弱,28只股票有20只跌停,占比超过7成,而此前表现最强的金亚科技则是连续两个跌停,只有南风股份、安科生物、吉峰农机(现吉峰科技)收阳不跌。而在接下来的走势中,大部分创业板首发公司未能出现大幅上涨,特别是一些当时公认科技含量高、业绩较好的公司如乐普医疗等表现更弱。相比之下,获得大幅炒作的吉峰农机(现吉峰科技)、大禹节水则比较不引人瞩目,甚至带有农业等传统产业的身影。其中,吉峰农机从上市首日开盘的32.25元,一个多月里最高上涨到96.50元,最大涨幅接近两倍(见图2)。相比之下,热门的乐普医疗同期仅小幅上涨3%出头。

从创业板首发公司的走势来看,呈現以下几个明显特点:1.上市首日大涨甚至是爆炒,打新中签者获利颇丰;2.上市首日出现阳线概率大,开盘买入短期之内还有一些利润,但盘中追高者可能面临较长时间的套牢;3.上市次日之后继续大幅炒作的品种较少,热门品种表现平淡而冷门品种反而有望成为黑马。

科创板首日大涨中签者宜卖出锁定利润

市场对这两个板的推出都寄予了较高的期望,科创板首发公司也有大概率复制创业板的可能。但科创板首发公司的表现可能不如创业板,最主要还在于投资者结构的不同,机构占比较高的科创板理性程度高于创业板,而个人投资者参与的比例又低于创业板,敢于追高的“韭菜”较少。其次,创业板上市次日即实施涨跌停板,导致部分资金在上市首日肆无忌惮拉出长阳线,第二天开始在跌停板上“打折酬宾”仍然可以获得暴利,而科创板上市之后5日不设涨跌停,原先的“拉高之后再打折”的模式无法完全适用。此外,科创板推出前有比较充分的投资者风险教育,特别是新三板近年来许多公司“有价无市”对投资者而言就是鲜活的例子,也在一定程度上抑制了市场追高的热情。

不容忽视的是,科创板首发公司有一只超级大盘股中国通号,和创业板首发清一色小盘股不同,中国通号的上市需要大量资金承接,必定会分流不少科创板的炒作资金。而科创板的融券业务也比创业板首发时完善许多,战略投资者获配的股票可以作为借券的券源,对科创板的炒作也形成了相当的抑制效果。

因此,如果科创板首发公司上市首日出现类似创业板的大涨,中签者及时卖出锁定利润是比较好的选择。笔者预计,科创板首发的平均涨幅比创业板打八折,是比较合理的预期,当然也不排除盘中短期过度冲高的可能,但持续时间比较有限。对于盯盘时间较少的“上班族”来说,不妨采用预埋单的方式,开盘前在100%涨幅附近的价位预先挂单抛出一半的筹码,如果成交可以回收成本立于不败之地,剩下的筹码在午间时段再决定是走是留。如果价格较开盘价高出许多,则应在收盘前卖出锁定利润,不可一味恋战。

图2 吉峰农机(现吉峰科技)上市之初的大幅炒作

猜你喜欢

当代党员(2022年7期)2022-04-14

红领巾·萌芽(2021年3期)2021-04-22

学苑创造·B版(2021年2期)2021-03-15

创业邦(2020年7期)2020-07-16

科学导报(2019年38期)2019-09-03

科学导报(2019年33期)2019-09-03

新民周刊(2019年29期)2019-08-06

证券市场红周刊(2019年13期)2019-06-11

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14