我国消费信贷对产业结构的分化作用

——基于中观经济的视角

2019-07-09 11:24邓文硕王雍君

社会科学家 2019年4期

邓文硕,王雍君

(中央财经大学,北京 100081)

消费需求因其作为国民经济发展的最终归宿、较好的内生性(Endogeny)及较强的市场化(Marketization)而格外受到关注①《中共中央国务院关于完善促进消费体制机制进一步激发居民消费潜力的若干意见》(2018年9月20日)。,2017年,消费需求对我国GDP 的贡献率②贡献率(%)=某因素的增加量/总增加量*100%,消费对GDP 的贡献率=当年最终消费的增加值/当年GDP 的增加值。为58.80%,是国民经济增长最重要的动力来源,我国是一个拥有近14 亿人口的全球第二大经济体,消费需求对经济的独立性(Independence)和安全性(Safety)至关重要,提高消费需求被持续提及,我国消费信贷(Consumer Credit)正是在这样一种背景下快速发展起来的,现代意义上的消费信贷在20世纪初由美国生产企业创造,相较于美国,我国消费信贷起步明显偏晚,20世纪的八十年代中期,部分商业银行才开始在少数的大中城市试点开展个人住房贷款业务,若从这一时段起算,我国消费信贷的发展大致落后了美国近百年时间,进入21世纪,我国消费信贷取得了长足的发展,2004年底,我国消费贷款余额是1.99 万亿元,而到了2017年底,我国消费信贷余额达到了31.52 万亿元,增长了近15 倍,消费信贷对国民经济发展的重要性日益凸显,鉴于此,认真研究我国消费信贷对国民经济发展的影响,包括宏观总量影响、微观效用影响、中观结构影响等都显得至关重要。

一、问题的提出

我国消费信贷在其发展过程中呈现出以下几个方面的显著特点:

首先是消费信贷一般具有明确的投放领域,消费信贷投放的领域集中在消费品的流通环节,普通的企业经营贷款和个人经营贷款投放的领域集中在资本品的形成环节,其刺激的环节通常是扩大再生产,很难起到刺激消费的目的,而消费信贷投放到商品和服务的流通环节,既可以直接刺激消费,也可以间接扩大再生产,从这种意义上来看,消费信贷对经济发展的“增长作用”(Growth Effect)更加显著。

其次是消费信贷一般设置有双重的放贷标准,消费信贷的审核通常从消费者和消费品两个方面来进行,能获得消费信贷支持的消费者一般是中高收入群体,能够获得消费信贷支持的消费类型一般是中高端消费,可以这样说,消费信贷天然具备“锦上添花”的属性,而不是“雪中送炭”的属性,消费信贷在经济发展过程中容易发挥“杠杆作用”(Leverage Effect)。

再次是消费信贷普遍按照市场化机制运作,消费信贷作为金融机构资产业务的一项,其运作遵循安全性(Safety)、盈利性(Profitability)、流动性(Liquidity)等“三性”原则,因消费信贷面向合格消费者,且相当部分具有抵押物,一般采取较高频次的逐次还本付息的回款机制,在“三性”上具备较高的平衡,在总体信贷额度扩张有限的情况下,消费信贷的快速发展会侵蚀到其他信贷类型的额度,消费信贷在经济发展过程中还发挥着“挤出作用”(Extrusion Effect)。

针对消费信贷的以上几项特点,结合近年来我国经济发展过程中呈现出的房地产和汽车业占比过高、新兴服务业发展缓慢等结构问题,本文认为在以往消费信贷的研究文献较多关注消费信贷对国民经济的宏观总量增长作用和对消费者的微观福利改善作用基础上,虽然沈炳熙和吴显(2004)的研究意识到了消费信贷的门槛设置导致信贷投放的城乡二元区域分布问题[1],蔡浩仪和徐忠(2005)认为消费信贷的发展通过影响信贷投向,信贷资源将集中在耐用消费品行业和城镇区域[2],樊向前和戴国海(2010)的研究涉及消费信贷的流向[3]结构,黄卫华,周静和陆玉麟(2012)研究提及我国消费信贷呈现出的东中西区域阶梯状分布[4],周锦文和常耀中(2016)对我国消费信贷和经济结构转型之间的关系进行了实证研究[5],但是,都仅限于点状的分析,至少还应从中观整体层面,认真研究消费信贷对国民经济产业结构的分化作用,即受益于消费信贷的部分产业相较于其他产业呈现出的不平衡发展趋势。

当前,我国开办的消费信贷业务类型尚有不足,在已经开办的业务类型中还存在明显的不均衡问题,2017年底,我国1年以内期限的消费贷款余额为6.8 万亿元,1年以上期限的消费贷款余额为24.72 万亿元,消费信贷主要投放在住房、汽车等长期消费领域,促进了住房、汽车等长期消费需求在短时间内的集中释放,推动了房地产、汽车业等快速发展,国民经济产业之间存在不均衡发展的问题,从这个角度来看,我们也需要认真研究消费信贷对国民经济产业结构的分化作用。

二、问题的界定

消费信贷是指商业银行、消费金融公司等金融机构面向个人和家庭开展的用以帮助其完成特定消费行为实现特定消费目的的贷款,是消费者在当期资金短缺的情况下贷款购买商品或者服务的特定金融行为,其关键在于以下几点:1)消费信贷的供给主体是持牌金融机构;2)消费信贷的需求主体是消费者个人或者家庭;3)消费信贷发放的意图是帮助消费者完成特定的消费行为,指向的是消费品的购买使用,不是中间产品①中间产品是指用于生产其他商品或服务的产品。(Intermediate goods),而是一种最终产品②最终产品是一定时期内生产的而在同期内不再加工、可供最终消费和使用的产品。(Final goods)。

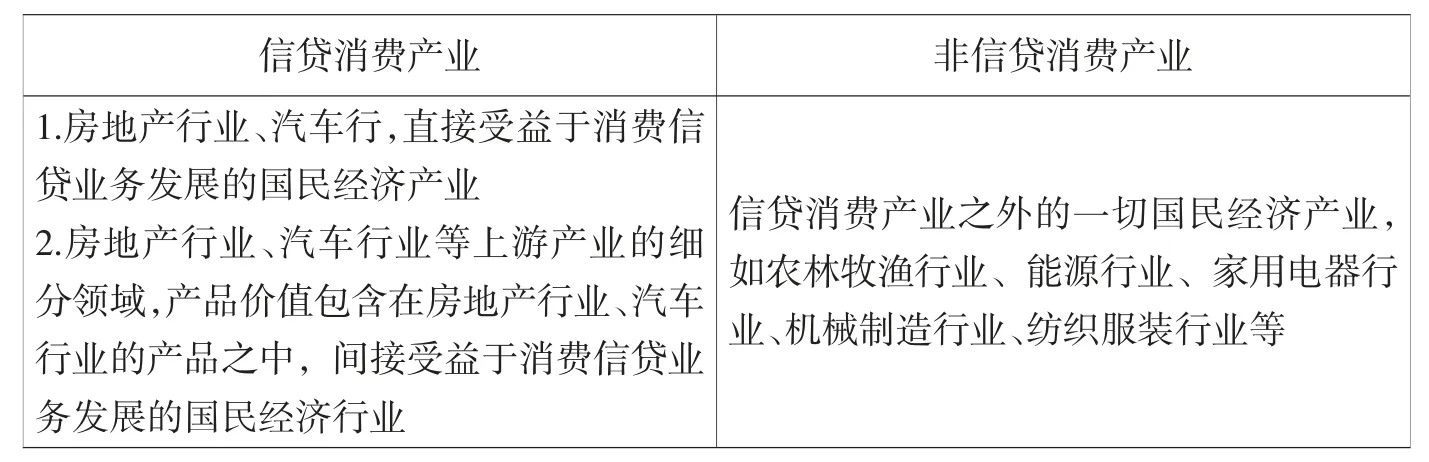

参考国内部分学者基于具体研究目的在经典产业分类基础上对产业结构进行特定分类的处理方法,如黄先海(2009)基于OECD 的产品技术含量划分标准将我国制造业的29 个细分行业划分为劳动密集型部门和资本密集型部门[6],范巧(2012)基于雷布钦斯基定理③雷布钦斯基定理是指在要素和商品价格不变的情况下,一种要素的数量增加而另一种要素的数量保持不变,其结果是密集地使用前者进行生产的产品数量将增加,而密集地使用后者进行生产的产品数量将绝对减少。(Ray Buzzin J Ki's Theorem)按照生产函数的三类投入要素:资本、劳动和技术对我国国民经济产业进行分类[7],张学伟、王一舒(2017)根据投入产出表中行业的资本密集程度将国民经济产业划分为高资本密集型行业和低资本密集型两类行业,本文以消费信贷为关键变量将国民经济区分为两大产业,信贷消费产业和非信贷消费产业。

信贷消费产业是指产品的需求直接或间接受益于消费信贷发展的产业[8],从我国消费信贷历史和当前发展的规模和结构来看,消费信贷的主体一直是住房贷款和汽车贷款,因此,本文定义的信贷消费产业主要包括产品的需求直接受益于消费信贷发展的房地产行业和汽车行业,还包括产品的需求间接受益于消费信贷发展的相关上游行业,如建筑业、建材业、家居装饰业、汽车玻璃生产行业、汽车板材生产行业、汽车轮胎橡胶生产行业等,非消费信贷产业则包含国民经济中信贷消费产业之外的其他产业,如农林牧渔、能源、家用电器、机械制造、纺织服装等行业。

表1 信贷消费产业与非信贷消费产业的划分

消费信贷对国民经济产业结构的分化作用是指由于国民经济中引入消费信贷变量后,产业结构呈现出的不平衡发展趋势,即信贷消费产业与非信贷消费产业之间发展的不平衡发展。

三、问题的现实分析

我国消费信贷的快速发展发端于2009年,延续至今,一方面体现在消费信贷余额的快速增长,从2009年初的3.72 万亿元增长至2017年末的31.52 万亿元,规模扩大超过8 倍,另一方面体现在消费信贷余额在整体信贷余额中占比的显著攀升,从2009年初的12.26%抬升至2017年末的26.24%,占比抬升超过2 倍。

消费信贷的快速增长,直接增强了国内居民的消费能力,提升了国内居民的消费水平,扩大了国内消费市场规模,消费需求在国民经济之中的重要性不断提高,我国居民的人均消费支出水平由2009年的0.95 万元增长至 2017年的 2.29 万元,增加了 1.34 万元,增长幅度为 2.41 倍(不包含住房消费支出),居民消费支出总额由2009年的 12.67 万亿元增长至 2017年的 31.75 万亿元,增加了 19.08 万亿元,增长幅度为 2.51 倍(不包含住房消费支出),消费对 GDP 的贡献率从 2009年之前的 44.20%(2008年)上升至 2017年的 58.80%,居民消费需求对国民经济的重要程度超越了投资和净出口,成为国民经济增长最重要的推动力量。

与此同时,信贷消费产业迅速发展,以汽车产业为例,从销量上看,2009年我国汽车销量为1,364 万台,而2017年我国汽车销量达到了2,911 万台,增加了1,547 万台,增长幅度为2.13 倍,从营业收入的角度看,2009年我国汽车行业营业收入总额为2.61 万亿元,2017年我国汽车行业营业收入总额为8.53 万亿元,增加了5.92万亿元,增长幅度为3.27 倍,以汽车行业营业收入为口径,2009-2017年,期间的年化增长率达到15.96%,显著高于同期名义GDP 的平均增速12.63%和工业增加值的平均增速9.25%。

再考察信贷消费产业中比重最大的房地产行业,从销售面积来看,2009年全国商品房销售面积9.48 亿平方米,而2017年全国商品房销售面积达到16.94 亿平方米,增加了7.46 亿平方米,增长幅度为1.79 倍,从销售金额上看,2009年全国商品房销售金额4.44 万亿元,而2017年全国商品房销售金额达到13.37 万亿元,增加了8.93 万亿元,增长幅度为3.01 倍,以商品房销售金额为口径,2009-2017年,期间的年化增长率达到14.77%,如果我们将考察的起始年份向前推移一年至2008年(2009年强刺激政策影响),期间的年化增长率达到惊人的20.43%,明显高于同期名义GDP 的平均增速12.63%和第三产业的名义平均增速13.48%

现实分析印证,消费信贷通过以下几种效应,导致了了信贷消费产业与非信贷小产业之间发展的不平衡。

首先是“需求转移”,即信贷消费需求对非信贷消费需求的“挤出效应”(Extrusion Effect),住房、汽车等消费信贷属于大额长期贷款,一方面在取得消费信贷前要求一定比例的当期首付,由于首付金额积累的“强制储蓄”效应,会相应减少当期非信贷消费需求,另一方面在取得消费信贷后要求分期还本付息,由于可支配收入的降低,会相应减少后续各期非信贷消费需求。

其次是“需求提前”,即消费信贷将消费者潜在的消费需求提前释放出来,随着消费信贷业务的发展,住房贷款和汽车贷款的客户群体呈现出一个明显的扩容趋势,即贷款的使用者由原来的高收入群体扩展至中等甚至是中低收入群体,若按照该类收入群体的财富累积速度计量,其购房购车需求本应该在较远的未来时段均匀释放,但是受益于消费信贷业务的快速发展,此类未来时段平稳的消费需求被提前集中释放。

最后是“需求创造”,即消费信贷将消费者原本不应有的消费需求“创造”出来,根据杜森贝里的相对收入理论,消费者的消费行为存在着两类效应,“示范效应”①示范效应指消费者的消费行为受到周围人们消费水准的影响的一种心理效应。( Demonstration Effect)和“棘轮效应”②棘轮效应指消费者的消费习惯形成之后具有不可逆性,即易于向上调整,而难于向下调整。尤其是在短期内消费者的消费习惯是不可逆的。(Ratcheting Effect),“示范效应”帮助低收入群体“创造并实现”高收入群体才具备的消费需求,“棘轮效应”帮助收入处于下降通道中的群体“创造并实现”过往收入较高时期才具备的消费需求。

四、问题的理论分析

消费信贷促进信贷消费产业规模的扩张,即Hirschman(1958)提出的“过剩的发展”,[9]消费信贷帮助消费者突破了当期面临的流动性约束,将未来的消费需求提前到当期释放出来,形成信贷消费产业的繁荣,在信贷消费产业一定时期繁荣的“迷惑”下,一方面,信贷消费产业内部的现有生产企业会倾向于扩建产能增加生产规模,另一方面,由于资本的逐利性(Profit by Profit),经济资源会加速向信贷消费产业汇集,带来信贷消费产业规模的快速扩张。

消费信贷促进信贷消费产业经济效益的提升,以净资产收益率(ROE)衡量产业的经济效益,根据杜邦分析法③杜邦分析法是从财务角度评价企业绩效的一种经典方法,最早由美国杜邦公司使用,其基本方法是将企业净资产收益率逐级分解为多项财务比率乘积,便于从各个角度深入分析比较企业经营业绩。(Du Pont Analysis),净资产收益率可以分解为:销售净利率*总资产周转率*权益乘数,消费信贷从以下几个方面提升净资产收益率水平,1)扩大消费品的需求,对该消费品的价格形成支撑,提升产业的销售净利率;2)加速消费品的周转,从存货的去化和应收账款的回收角度,加快产业的总资产周转率;3)提高产业的风险偏好,由于消费品的需求趋好,市场呈现出产销两旺的景象,产业的负债经营意愿得到进一步增强,权益乘数会上升。消费信贷通过上述三个方面的作用全面促进信贷消费产业经济效益的提升。

消费信贷降低金融机构业务的风险偏好水平,抑制非信贷消费产业的信贷资金供给,从而限制这些产业的有效发展(蔡浩仪、徐忠,2005),即Hirschman(1958)提出的“短缺的发展”,消费信贷设置了双重风险控制环节,审查消费者的信用和消费品的价值,兼具信用贷款和抵押贷款的双重优势,同时大量的资金涌入信贷消费产业,抵押品的市场价格水涨船高,进一步增强了金融机构消费贷款的安全性,其他信贷业务,从安全性、收益性等多方面综合比较来看常处于劣势,非信贷消费产业尤其是新兴产业获得信贷资金的难度将进一步增加,短期容易出现微观企业经营层面的财务风险,中期将影响中观产业结构层面的发展前景,长期不利于宏观国民经济层面的可持续发展(Pereira,2003)[10]。

消费信贷还会推高信贷市场整体的融资成本,侵蚀非信贷消费产业的利润,在信贷资金供给总体保持平稳增长的大环境下,消费信贷快速发展带来大量的增量信贷资金需求,信贷资金供求呈现供不应求的紧平衡状态,信贷资金价格将向上移动,信贷消费产业通过消费信贷间接获取了信贷资金,这部分消费信贷成本是由消费者来承担的,信贷消费产业的利润并不会受到信贷资金价格上升的侵蚀,而非信贷消费产业需要依赖自身从金融机构获取信贷资金,直接面临信贷资金成本上升带来的压力,产业资本利润将更多地让渡给金融资本。

在消费信贷引致的以上因素共同作用下,信贷消费产业与非信贷消费产业之间发展将出现分化。

五、对策与建议

信贷消费产业和非信贷消费产业之间分化趋势的产生并不是消费信贷发展的必然产物,充其量只是消费信贷发展的阶段性副产品,我们理应且可以从经济社会长远发展的战略全局高度出发,科学合理地构建一个产品类型更加丰富、参与主体更加多元、覆盖领域更加全面的现代消费信贷体系,从而克服现阶段消费信贷发展衍生出的中观产业结构分化问题,使得消费信贷未来能够产生更好的经济效用,

第一,拓宽我国消费信贷的覆盖范围,具体包括:顺应我国居民消费升级的趋势,推出新的消费信贷产品类型,如用以满足居民培训教育消费、休闲旅游消费、美容健康消费等高层次德智体美类需求为主的发展型消费贷款,贯穿自然生命周期,伴随着消费者年龄阶段变化提供相应的消费信贷业务,既能够有效地降低金融机构的获客综合成本,还能够帮助金融机构在长期信赖的客户基础上有效控制风险发展创新消费信贷业务。

第二,转变消费信贷的授信方式,具体包括:将消费信贷风险控制的重点向消费者倾斜,降低对底层消费品价值属性的依赖;将消费信贷授信安排由基于单项消费行为的逐笔授信安排转变为基于消费者日常消费支出总额的综合授信安排,如此既能保障消费信贷供需主体的效率和效益,而且消费信贷金额将按照消费者既有的消费习惯被更加均匀地使用在各项消费支出行为上,从而消费信贷对国民经济发展的宏观总量效用得以发挥,而对产业结构的分化作用得以缓释。

第三,提升全社会消费信贷的服务水平,具体包括:创新融合切入各类消费场景,促进消费信贷在各类新型消费行为中得到便捷运用,推动国民经济产业结构升级,满足人们多元化消费需求,消除消费信贷对产业结构的不利分化效用,以电子化、信息化、移动化等技术手段全面提升消费信贷的服务水平,让消费信贷业务的申请可以达到“随时随地”,使得消费者愿意在各类新型消费支出中使用消费信贷,从而促进新型消费的快速增长,有利于产业结构的合理化和高端化。

第四,不仅要追求数量众多的消费信贷供给机构,更要注重建设多层次多元化的消费信贷供给体系,未来要允许并鼓励小微金融机构、产业系金融机构,甚至是非金融机构合法地参与到消费信贷业务经营中来,才能促成消费信贷涵盖更多的消费者群体类型和消费行为类型,让消费信贷通过引导居民消费行为进而引导国民经济产业结构均衡发展。

第五,健全消费信贷的法规政策,具体包括:适时制定一部全局性的消费信贷法律或者法规,对消费信贷发展的原则、范围、主体、流程及其涉及的权利义务调整、惩戒机制等予以规范,从而为我国消费信贷的空间横向发展和时间纵向发展提供一项基础性的准绳,消费信贷立法要及时跟进研究社会消费行为和消费信贷业务的新趋势,对新消费领域派生出的消费信贷需求甚至是消费信贷行为予以足够重视,并及时升级低位的相关业务操作规范,该类型工作初始可以是相关行业协会出台的行业自律性行为规范,对新的消费信贷业务要整体秉持一个开放包容的态度。

第六,完善消费信贷的配套体系,具体包括:构建一个覆盖宽广、使用便捷、权威客观的社会征信体系,通过构建一个良好的社会征信体系,一方面可以有效扩大消费信贷的覆盖范围,转变消费信贷的授信方式,另一方面可以有效地降低消费信贷业务的经营成本,提升消费信贷业务的运营效率,从而更好地发挥消费信贷对国民经济发展的正面作用,降低其对产业结构的不利分化作用,提升便利社会大众消费的基础设施,普及便捷的消费基础设施,不仅能够使得已有消费行为得到更大更广的发展,还能够催生一些新的消费行为;搭建一个依法合规的消费信贷资产二级流通市场,改善消费信贷资产的流动性,以期进一步降低消费信贷资产要求的收益率水平,以更低的贷款利率成本去拓宽消费信贷可嫁接的消费场景。

猜你喜欢

商展经济(2022年17期)2022-09-14

奋斗(2022年13期)2022-08-24

奋斗(2022年15期)2022-08-24

——基于期限结构视角

科技和产业(2021年11期)2021-11-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

疯狂英语·新悦读(2020年1期)2020-02-20

消费导刊(2018年23期)2018-07-14

探索(2013年1期)2013-04-17