中国影视产业效率及其影响因素研究

2019-07-03 06:22赵笑笑

文化软实力研究 2019年3期

赵笑笑

效率是经济学研究的核心内容,对优化企业资源配置和提升企业综合竞争力起着关键作用。近年来,政府出台了一系列措施促进影视产业发展,如降低影视产业进入门槛,规范影视产业市场化建设和加强税收征管等,同时消费升级和大众娱乐消费观念的改变,为中国影视行业的健康发展提供了广阔的市场空间和良好的消费基础。效率作为影视企业发展的内生动力,从根本上决定了影视企业的持续健康发展和综合实力提升。因此,研究中国影视企业的效率及其影响因素有助于为影视企业的进一步发展提供理论上的指导,从根本上优化影视企业将投入转化为产出的能力,促进影视产业经济效益提升。

一、研究综述

目前学者对效率及其影响因素的研究主要集中在证券业、物流业等,在影响因素方面主要分为企业内部特征因素和外部环境因素两大类。其中企业内部特征因素主要包括治理结构、企业规模、资本结构和企业绩效等;外部环境因素主要包括市场结构和宏观经济变量等。杨志明、崔瑛和冯根福等在控制宏观经济、行业特征和企业经营状况等因素的条件下,认为股权集中度对证券企业效率有正向影响,适当提高证券企业股权集中度有利于保持证券行业稳定性。①②③杨志明、郑明高、鄢哲明:《金融控股与中国证券公司效率》,《浙江社会科学》2015年第6期。而刘峰等发现股权集中度与智能制造企业技术创新效率存在“倒U形”关系①刘峰、宁健:《智能制造企业技术创新效率及其影响因素》,《企业经济》2016年第4期。。此外,崔瑛等发现资产收益率对证券企业的经营效率有促进作用,企业规模对证券效率有抑制作用。②崔 瑛、姜伟、李赛男、盛玲玲:《基于SFA方法的中国证券公司经营效率分析》,《青岛大学学报(自然科学版)》2018年第3期。冯根福等通过分析证券企业内部治理因素对经营效率的影响,发现董事会规模、独立董事比例与经营效率有明显负相关关系,监事会规模和监事会独立性与效率有不显著的负相关关系,管理层规模和管理层报酬与效率显著正相关。③冯根福、丁国荣:《中国证券公司内部治理影响公司经营效率的实证分析》,《财经理论与实践》2011年第1期。宋歌认为证券业整体效率水平较高,业务创新能力和经营管理水平是提升证券业效率的关键④宋 歌:《基于DEA模型对我国证券公司经营效率评价的研究——以沪市A股上市公司为例》,《金融理论与实践》2017年第11期。。翟永会发现证券企业的扩张行为对其技术效率提升有显著促进作用,但对规模效率无显著影响,认为政府应支持和鼓励企业市场扩张行为⑤翟永会:《市场结构、获利能力与证券公司效率》,《财经理论与实践》2014年第4期。。张建军等发现中国物流业效率较低且处于波动状态,认为科学与技术信息化水平和经济发展水平等宏观经济因素可以显著促进物流业效率提升⑥张 建军、赵启兰:《我国物流业效率及其影响因素研究——基于1991—2014年数据的分析》,《数学的实践与认识》2018年第21期。。侯志杰等认为税收负担和获利能力不足对人工智能企业效率提升起抑制作用,但资本结构、运营能力和企业规模均对企业效率提高起促进作用⑦侯志杰、朱承亮:《中国人工智能企业技术效率及其影响因素研究》,《工业技术经济》2018年第6期。。魏咏梅等发现研发投入、净资产报酬率和技术人员数量对风电企业效率起促进作用,而资本结构对其起负向作用⑧魏咏梅、檀勤良、张充、邓艳明、刘媛:《风电产业技术效率及其影响因素分析》,《中国科技论坛》2015年第6期。。

通过上述分析可以发现,企业内部特征因素和外部环境因素对不同行业经营效率的作用不同。目前只有少数学者定性分析影视产业效率,尚没有学者对影视产业效率进行定量计算。张宏等对广播电视产业建设的经济效率进行定性分析,认为广播电视产业承包制的建立可促进产业链的完善和经济效率提升⑨张宏、武雯、李利军:《我国广播电视传媒产业建设的经济效率分析》,《中国广播电视学刊》2009年第8期。。此外,还有少数学者通过DEA模型计算传媒产业效率,但尚未有学者深入分析影响传媒产业效率的因素。骆阳认为中国传媒产业的经营效率普遍不高,不同企业的经营效率存在较大差异,大部分企业存在投入冗余问题,需适当降低传媒企业规模,提升企业效率[10]骆阳、黄萌:《基于DEA模型的传媒业上市公司经营效率分析》,《淮海工学院学报(人文社会科学版)》2018年第12期。。因此,对影视产业效率及其影响因素的研究既可以对影视企业的效率有清晰的认识,也可以有针对性地制定提升影视企业效率的方案,促进影视产业发展。

二、数据、变量与模型

(一)数据来源

考虑到上市公司的数据比较完整,且容易获得,选取2013—2017年A股上市的48家影视企业为研究样本,研究影视产业效率以及影响效率的因素。影视产业的效率通过DEA模型计算得出,影响因素变量主要来自影视企业财务报表和国泰安数据库。

(二)效率

测量影视企业效率的方法有参数方法和非参数方法,参数方法中应用比较广泛的是随机前沿分析法,需要对投入和产出的生产函数具体形式进行假设,具有一定统计特征;采用非参数方法即数据包络模型不必明确生产函数的显性表达式,只需要投入与产出的观察值即可计算。此外,随机前沿分析法只能用于计算多投入、单产出的生产函数,在有多产出的情况下,需要把所有产出合并为单一产出才能应用该种方法,而数据包络模型对投入和产出的数量均没有要求。因此,选择数据包络模型计算影视企业的效率。

数据包络模型计算出的效率值包括综合效率(TE)、技术效率(PTE)和规模(SE)效率。综合效率指依照当前的管理与技术水平,中国影视企业以最小的投入生产产品的能力,是对影视企业资源配置能力和资源使用效率等各方面能力的综合反映。当综合效率值为1时,说明企业的综合要素利用率处于最优状态。技术效率反映影视企业的治理能力和技术利用能力对生产效率的影响,当技术效率值为1时,表示影视企业的管理效率和技术效率等处于最优状态。规模效率以规模经济理论为出发点,反映在制度和管理水平等因素一定的情况下,影视企业以最优规模生产的能力,当规模效率值为1时,表示企业处于规模经济最优状态。

运用DEAP2.1软件,采用投入导向模型,即在影视企业产出固定情况下,使投入最小化。以2013—2017年中国影视企业的固定资产、营业成本和员工人数为投入指标,营业收入、净利润和每股收益作为产出指标,对48家影视企业2013—2017年的综合效率和规模效率值进行测度,测量结果如表1所示。

表1 2013—2017年影视企业效率均值

从表中可以看出,2013—2017年中国影视企业的综合效率、技术效率和规模效率的变化情况基本一致,2013—2014年中国影视企业的效率略有下降,2014—2017年中国影视企业的效率一直处于上升状态,说明随着企业改制的深入推进,影视企业的管理效率和技术效率等得到很大提升。此外,股权集中度的高低对影视企业效率也有一定影响。当股权集中度大于等于50%时,即第一大股东处于绝对控股地位时,影视企业的综合效率和技术效率明显高于低股权集中度的企业,但其规模效率低于低股权集中度的企业。

(三)影响因素

通过对其他行业效率影响因素的回顾,主要分析影视企业内部特征因素对效率的影响,如高管激励、治理结构、企业绩效、资本结构和企业规模。

1.高管激励

由代理理论可知,影视企业的所有者与经营者之间有利益冲突,企业经营者可以通过提高在职消费、降低工作强度等方式为自己谋取更多利益,进而损害公司整体价值。高管现金激励可以有效缓解经营者与所有者之间的权益代理矛盾,促使经营者更努力地工作①刘晓慧、王爱国、刘西国:《风险管控、高管激励与创新效率——基于我国创业板上市公司的实证分析》,《经济体制改革》2018年第6期。,进而提高影视企业效率。高管现金激励用影视企业前三名高管薪酬总额衡量,表示影视企业对高管的激励程度。

2.治理结构

治理结构主要指影视企业各项权力的运行机制,从根本上决定了企业运行效率和管理效率。监事会作为企业内部监督部门,能够有效防止高管人员滥用职权,损害企业利益。因此,监事人员数目对企业效率会产生一定影响。此外,股权集中度对企业效率也有一定程度影响②王欣、韩宝山:《混合所有制企业股权结构治理效应分析》,《经济体制改革》2018年第6期。。当影视企业股权比较分散时,企业的决策可能需要经过多重表决才能生效,会影响企业的决策效率,而且也不利于股东对经营者采取有效监督。股权集中度用第一大股东持股比例衡量,可以直观反映第一大股东对企业的控制能力。

3.资本结构

影视企业资本结构是指企业全部资本的构成比例及其关系,通常用资产负债率表示。当企业的负债水平适量增加时,可以强化债权人对企业经营者的监督作用,提高企业运营效率。因此,影视企业资产负债率对其效率有促进作用。

4.盈利能力

盈利能力是指影视企业获取利润的能力,也可以反映影视企业资本增值能力,盈利能力指标是影视企业运营管理水平最直观的体现,通常盈利能力较好的影视企业,其主营业务竞争力和市场开发能力较强,即效率高的企业的盈利能力通常较强。考虑到政府补助等非经常性损益会对影视企业净利润产生直接影响,从而影响到盈利能力与效率之间的关系,采用营业利润率指标表示影视企业的盈利能力,营业利润率是影视企业营业利润占营业收入的比例,可以排除非经常性损益对影视企业盈利能力的影响。

5.企业规模

由规模经济理论可知,影视企业扩大生产规模能够带来长期平均总成本下降,进而增加其经济效益,但是当企业规模扩大到一定程度后,由于管理效率降低或者市场环境恶化而产生规模不经济现象。因此,影视企业规模会对效率产生一定影响。企业规模用企业资产总额衡量,表明企业拥有或控制的资源总量。

以上变量的具体定义如表2所示。

表2 变量定义

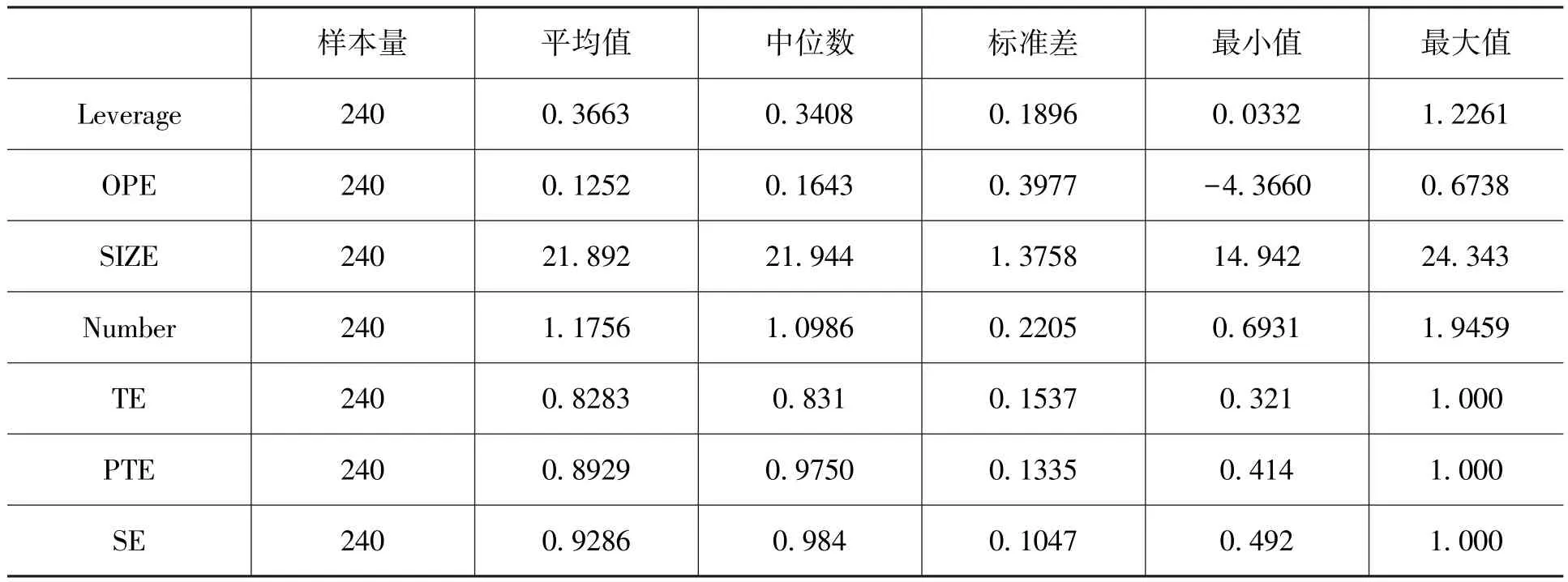

(四)变量描述性统计

从表3可以看出,影视企业股权集中度的均值为35%,最大值为80%,最小值为7%,说明中国影视企业股权集中度较高,部分企业第一大股东的持股比例超过50%,达到绝对控股状态,这有利于降低影视企业权益代理成本,但也要注意有可能出现大股东损害小股东利益的现象。资产负债率的最大值大于1,说明部分企业处于资不抵债状态,而均值为0.36,说明影视产业整体负债率较低,融资成本未实现最优化。营业利润率均值为13%,最大值为67%,最小值为负值,说明影视行业整体处于盈利状态,但不同企业之间盈利能力差别较大,部分企业出现亏损情况,面临一定退市风险。效率平均值均超过50%,说明中国影视企业效率水平较高,这可能与影视企业进入市场和上市都需要经过严格的审查有关。

表3 变量的描述性统计

续表

(五)回归模型

通过对影视企业的效率影响因素进行分析,构建如下模型进行验证:

其中EFF为效率变量,是被解释变量,包括综合效率(TE)、纯技术效率(PTE)和规模效率(SE),高管激励(CASH)、监事人数(Number)、第一大股东持股数(FIE)、资产负债率(Leverage)、营业利润率(OPE)和企业规模(SIZE)为效率的影响因素,是解释变量。

三、回归分析

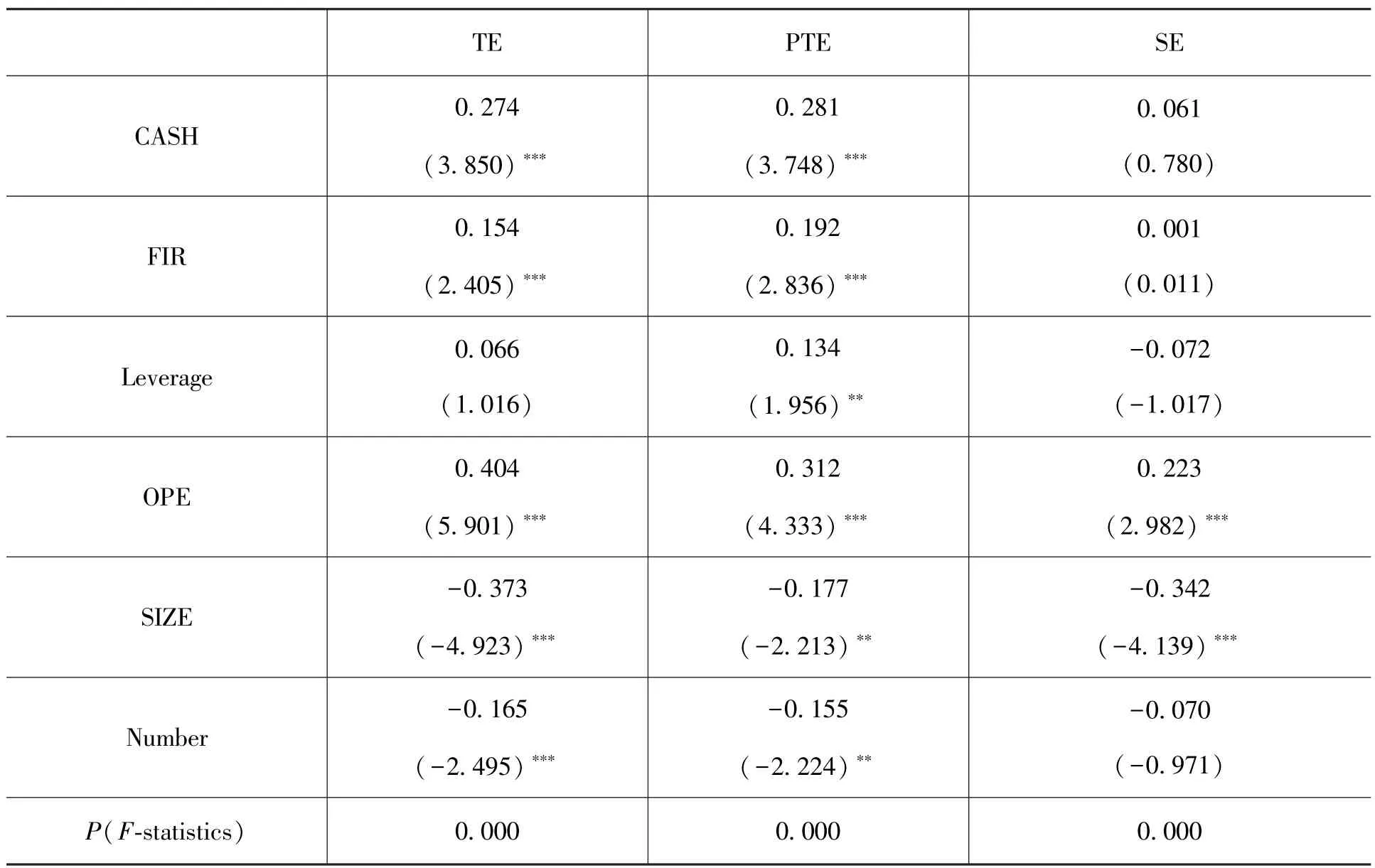

从表4可以看出高管薪酬激励和股权集中度对影视企业综合效率和技术效率起显著正向作用,但是对规模效率的正向作用并不显著,表明中国影视企业的高管薪酬激励和股权集中度对其效率的影响主要体现在促进管理效率和技术效率方面,其中高管薪酬激励可以有效降低企业代理成本,促使管理层管理效率的提升和优化企业资源配置;股权集中度对企业效率的提升可能是由于大股东对影视企业的经营管理起到了有效的监督作用,从而提升管理层管理效率,也可能是由于大股东积极参与了影视企业治理,降低了企业决策成本,从而提升企业决策效率。

资本结构对综合效率和规模效率的影响没有通过显著性检验,对技术效率有显著正向作用,说明随着负债水平的增加,债权人可以发挥部分监督效应,提高管理层治理效率。企业绩效对综合效率、技术效率和规模效率有显著正向作用,说明盈利能力较好的影视企业可以为其规模扩大提供成本较低的内源资本,符合优序融资理论,即优先利用企业内源资本融资,再利用外源资本融资。

企业规模对影视企业综合效率、技术效率和规模效率均起到显著的负向作用。说明影视产业体系尚未健全,存在盲目扩张现象,随着企业规模的扩大,管理效率降低的幅度大于长期平均成本降低的幅度,企业未真正达到规模有效状态。监事会人数对企业综合效率和技术效率有抑制作用的原因可能是中国影视企业监事会的监督作用没有得到有效发挥,也可能是中国影视企业监事会成员遴选和考核等机制不完善,监事会成员没有体现其独立性,影响其对企业运营效率的积极作用。

表4 模型回归分析结果

四、结论及政策建议

(一)结论

本文通过对2013—2017年中国A股上市影视企业效率及其影响因素的分析,得出以下结论:(1)中国影视企业经营效率在2013—2017年处于波动状态,但是总体上呈上升趋势;(2)高管薪酬激励和股权集中度对企业综合效率和技术效率起促进作用,对规模效率的促进作用不显著;(3)企业绩效对影视企业经营效率起正向作用,企业规模对影视企业经营效率起负向作用;(4)监事会人数对影视企业综合效率和技术效率起抑制作用,对规模效率抑制作用不显著。(5)资产负债率对企业技术效率起促进作用,对综合效率和规模效率影响不显著。

(二)政策建议

基于对中国影视行业效率及其影响因素的研究,提出以下可以进一步促进影视企业效率的建议:首先,影视企业应重视企业内部因素对效率的影响,建立能够充分调动管理者积极性的管理层激励制度,例如可以通过高管薪酬激励与高管股权激励相结合的方法,使长期激励与短期激励有效结合,提升高管经营效率;适当提升影视企业股权集中度,有效发挥大股东对企业经营活动的监督和参与企业治理的作用;建立健全监事会遴选、考核和激励制度,合理设置监事会规模,进一步增强监事会的专业性和独立性。

猜你喜欢

江南(2022年3期)2022-04-30

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

金桥(2017年5期)2017-07-05

商周刊(2017年11期)2017-06-13