非正规金融对农村居民多维贫困影响研究

2019-07-01 03:47雷文杰王敏杰周磊王杰谭曌曾双珠

金融发展研究 2019年5期

雷文杰 王敏杰 周磊 王杰 谭曌 曾双珠

摘 要:本文基于中国家庭追踪调查(CFPS)2014年数据,构建了包含个人行为能力和主观感受的多维贫困识别体系,并运用多元线性回归模型、Probit模型实证分析了非正规金融对我国农村居民多维贫困的影响。结果表明非正规金融与农村居民多维贫困之间存在倒U形关系,即在非正规金融借贷规模较小阶段,随着非正规金融借贷的增加,会加剧贫困,而在其借贷规模到某一临界值之后,则会抑制多维贫困的发生,且减贫效应随着借贷规模增长不断增强。因此在制定脱贫政策时,政府应积极发挥非正规金融的正向作用,加强正规金融与非正规金融合作,有效利用非正规金融缓解农村居民多维贫困状况。

关键词:非正规金融;多维贫困;贫困发生率;减贫效应

中图分类号:F832.3 文献标识码:A 文章编号:1674-2265(2019)05-0075-07

DOI:10.19647/j.cnki.37-1462/f.2019.05.012

自我国1978年改革开放以来,农村脱贫事业取得骄人的成绩。统计数据显示,按当年价现行农村贫困标准衡量,1978—2017年,我国农村贫困人口减少了7.4亿人,平均每年贫困人口规模减少将近1900萬人;农村贫困发生率从1978年的97.5%左右下降到2017年的3.1%,年平均下降2.4个百分点,为全球减贫事业做出巨大贡献①。党的十八大以来,党中央、国务院实施精准扶贫、精准脱贫基本方略,为实现2020年现行标准下农村贫困人口全面脱贫打下坚实基础。要解决农村居民贫困问题,首先需要对其进行精准识别,《中国农村扶贫开发纲要(2011—2020)》提出,农村扶贫既要从收入维度衡量贫困,同时也要纳入教育、医疗、社会保障、生活条件等维度进行考量。邹薇和方迎风(2011)认为仅从收入单一维度考虑无法全面衡量农村居民贫困状况,受教育程度、健康、生活条件等因素同样需要重点关注,多维贫困更能准确反映农户贫困状况。可见,农村居民的多维贫困识别具有重要价值,有助于对贫困者进行“精准扶贫”,进而实现“精准脱贫”。

由于我国金融体系发展起步晚,使得在信贷供给和市场结构等方面存在一些不足,还需要进一步发展和完善,加之各大正规金融机构对资金的逐利性、安全性要求,使得我国农村居民在融资方面受到较大约束,往往无法通过正规金融获得足额借款。相比于正规金融,非正规金融在信息对称性、门槛准入等方面具有优势,农户可以利用当地人缘、地缘和血缘关系获得非正规金融资金支持,满足其借款需求。黄建新(2008)认为由于正规金融存在欠缺和不足,非正规金融为广大农民和中小企业提供了金融服务,对经济发展起到积极作用,有其存在的必要性。谭燕芝等(2017)实证得出非正规金融的加入使部分农户获得资金支持,从而有效降低农村居民陷入贫困的可能,可以发挥积极的减贫作用。在精准扶贫、精准脱贫的关键时期,研究非正规金融对农村居民多维贫困的影响对于实现全面脱贫具有重要意义。

一、文献综述和理论分析

(一)文献综述

目前,关于多维贫困的研究,国内外已经取得了一定成果,并应用于一些国家的贫困识别与测度。Mark Tomunsond等(2008)基于英国家庭小组数据利用结构方程模型从多个角度衡量贫困,分析表明1991—2003年间英国贫困人口减少的原因是物质匮乏的减少,特别是经济负担大幅减轻。Alkire和Foster(2011)提出了A-F双重临界值法对多维贫困进行识别,该方法已被学界广泛接受。Sebastian Levine等(2014)基于乌干达家庭调查数据测算其多维贫困发生率,结果显示多维贫困发生率呈现下降趋势,并解释了乌干达贫困减少的原因。Quentin Kane等(2017)基于2006—2011年贝宁人口与健康调查数据,通过多重对应分析测算了多维贫困指数。Azeem等(2018)根据巴基斯坦90000个家庭调查数据从收入单维贫困和多维贫困两个方面测量其贫困发生状况,结果表明部分家庭在收入维度表现为非贫困但却陷入多维贫困。国内方面,也有不少关于多维贫困的研究,王艳慧等(2013)采用A-F双重临界值法对我国河南省南阳市连片特困区扶贫重点县进行了多维贫困度量及空间格局分析。高帅和毕洁颖(2016)基于个人层面可行能力和主观福利感受构建多维贫困识别体系,认为农村人口贫困状态由一维贫困向多维贫困、绝对贫困向相对贫困转变。谢家智和车四方(2017)运用人工神经网络法对我国农村家庭多维贫困进行精准识别和维度分解。支俊立等(2017)基于中国家庭追踪调查(CFPS)2010年、2012年数据对农村居民进行多维贫困识别,并分别对多维贫困各项指标及25个调查省份进行分解识别。

为了解决低收入贫困居民借款难问题,政府通过实施各种优惠贷款利率、成立政策性银行等措施支持农村发展,但由于种种因素的影响,仍然无法满足农村居民借款需求,而非正规金融则在很大程度上弥补了正规金融的不足,成为农村居民的重要融资渠道,对农村贫困起着重要的作用。Bell等(1990)测度了印度农村信用合作社对农村借贷市场的影响,分析得出正规金融与非正规金融存在某种相互作用。Lainez和Nicolas(2014)分析了在高利率、高风险情况下越南非正规金融依然受到农村家庭的欢迎及非正规金融在越南的借贷模式,认为非正规金融的存在是合理且必要的。Zhou等(2010)指出我国农民难以从银行甚至农村信用社等正规金融机构获得足够的贷款,为了满足融资需要,农民们选择向非正规金融借贷,建立一个能够满足农民需求的有效且高效的金融体系,需要发挥非正规贷款在农村金融中的积极作用。胡宗义等(2014)研究发现正规金融抑制贫困的作用不具有持续性,只在短期对减贫有影响,在长期基本没有影响,而非正规金融在短期和长期减贫效应都很显著。高远东等(2014)基于农村省级面板数据实证分析得出非正规金融对农村贫困抑制作用明显,并且减贫力度强于正规金融。谢婷婷等(2015)实证分析了新疆少数民族地区非正规金融的减贫效应,发现其具有正向减少贫困作用。殷浩栋等(2018)研究表明贫困村互助资金对农户非正规金融借款具有明显的替代效应,在一定程度上可以调整非正规金融在农村的借款结构。赵洁(2018)利用中国家庭追踪调查数据,实证分析了收入不平等与非正规金融对农户多维贫困的影响,认为非正规金融对农村居民多维贫困具有显著抑制作用,并能调节收入不平等对多维贫困的影响。

(二)理论分析

总的来说,基于人缘、地缘和血缘的密切关系,非正规金融借贷具有信息对称度高、交易费用低、准入门槛低等优势,但非正规金融对于农村居民多维贫困的影响学界尚未达成共识。张宁等(2015)研究发现非正规金融可以满足低收入农村居民的借款需求,使其收入增加,进而有效抑制贫困人口增长。Mohieldin等(2000)实证分析了埃及村庄金融市场,表明非正规金融借贷规模没有正规金融大,但其活跃度高于正规金融。低收入贫困家庭可以通过非正规金融获得借款从事非生产性活动,平滑消费。苏静等(2014)、张梦缘等(2017)基于门槛回归模型研究指出,我国非正规金融对农村贫困具有显著的非线性影响,且呈现出门槛效应,即在非正规金融借贷的发展处于较低阶段,非正规金融会促进农户贫困,在越过门槛值达到一定水平后,非正规金融则呈现出显著的减贫效应。陈银娥等(2010)研究发现非正规金融发展会起到加剧农村贫困的负面作用,认为农村贫困问题导致了非正规金融产生和发展。韩悦等(2015)研究表明非正规金融对于农村居民脱贫作用具有不稳定性,容易受到正规金融、财政支农、政府补贴等相关因素的影响,而正规金融显著抑制贫困的发生。

本文的探索主要有以下兩方面;第一,在选取教育、健康、收入、生活条件四个反映个人行为能力维度基础上,进一步引入生活满意度、未来信心度、社会公平感三大主观心理感受构建多维贫困识别测度体系;第二,将非正规金融对收入贫困单一维度的影响扩展到多维贫困层面,且充分考虑非正规金融对农户脱贫的非线性影响,在模型构建时引入平方项探索非正规金融对农户多维贫困的减贫效应。

二、数据来源与指标选取

(一)数据来源

本文研究数据来源于中国家庭追踪调查(CFPS),CFPS2010年基线样本覆盖了25个省/市/自治区,代表全国95%的人口,完成对14960户家庭、33600名成人、8990名儿童的访问,并在后期每两年进行一次追踪调查,以此来反映中国社会、经济、人口等方面的变迁。鉴于本文研究需要,选取2014年CFPS中的相关数据,通过对数据的筛选以及缺失值的剔除处理,最后选取了5002组农户样本数据。

(二)多维贫困识别

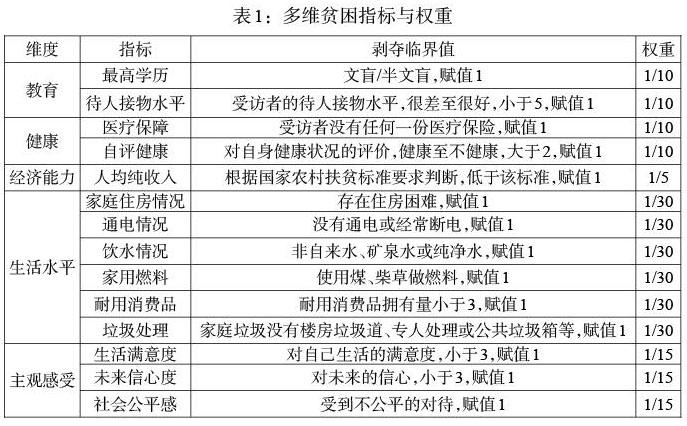

1. 识别指标选取。在进行农村居民多维贫困识别时,首先要做的是选取多维贫困指标。本文将国内外相关的多维贫困识别方法(Alkire和Foster,2011;高帅和毕洁颖,2016;支俊立,2017)与我国目前精准扶贫的实际情况相结合,构建了包含教育、健康、经济能力、生活水平、主观感受5个维度的多维贫困识别指标体系,如表1所示。具体地,对每个指标而言,若指标原始值符合该指标的贫困判别标准,则赋值为1,否则赋值为0。进一步,以赋值后的各指标取值结合对应的权重计算多维贫困指数K,该指数值越大,表明多维贫困状况越严重。

2. 结果分析。表2给出了农村居民单维度贫困发生状况,总共有14个维度指标。统计结果显示,按照国家农村扶贫收入最低标准2300元测算,仍有14.08%的农村居民收入低于国家贫困线,收入维度表现贫困,是生活中典型的贫困户。除收入维度贫困外,农村居民在其他维度也表现出不同程度的贫困。从表中可以看出,受教育程度、自评健康、饮水情况、家用燃料、垃圾处理几个维度贫困发生率突出,其中自评健康的贫困发生率最高为65.48%,表明多数农村居民的健康状况需要引起重视;有超过40%的农村居民无法使用自来水,做饭燃料仍然是柴草或煤炭,生活垃圾没有专人处理或公共垃圾箱,还有35.30%的农村居民几乎没有受过教育,为文盲/半文盲。主观感受上,社会公平感贫困发生率达到27.60%,说明有不少农户感知到不公平对待。总的来说,扶贫工作既要解决收入贫困,同时也要从教育、生活条件、健康等多方面考虑农村居民贫困问题。

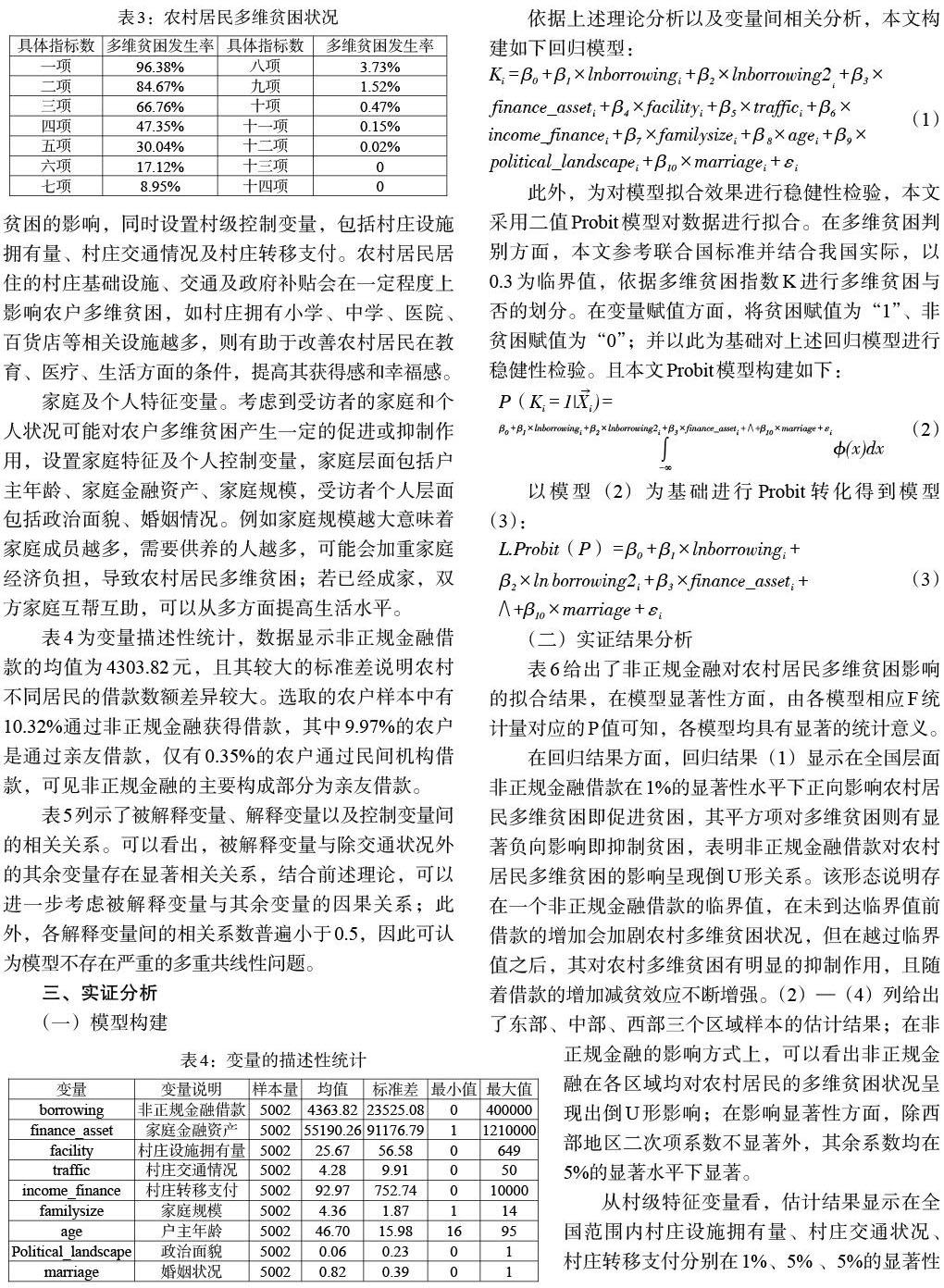

农村居民多维贫困识别结果如表3所示,表中一项多维贫困发生率指在十四项衡量指标中有一项及以上指标表现为“贫困”;以此类推,十四项贫困发生率指在十四项衡量指标中有十四项指标均表现为“贫困”。具体的,由表3可知,农村居民一项指标的贫困发生率最高,达到96.38%,也就是说完全不贫困的居民仅有3.62%。此外,随着“贫困”指标项数的增加,相应的贫困发生率逐渐减小;符合十二项指标的贫困发生率为0.02%,这已经达到极度贫困,不存在同时符合十三项、十四项贫困指标的贫困居民。

(三)变量选取

非正规金融。非正规金融是指在正规金融机构之外的所有信贷,其主要来源有亲友借款、地下钱庄、民间借款等。本文用非正规金融借款作为核心解释变量,包含了亲友借款及民间借款总额。

村级特征变量。研究非正规金融对农村居民多维贫困的影响,同时设置村级控制变量,包括村庄设施拥有量、村庄交通情况及村庄转移支付。农村居民居住的村庄基础设施、交通及政府补贴会在一定程度上影响农户多维贫困,如村庄拥有小学、中学、医院、百货店等相关设施越多,则有助于改善农村居民在教育、医疗、生活方面的条件,提高其获得感和幸福感。

家庭及个人特征变量。考虑到受访者的家庭和个人状况可能对农户多维贫困产生一定的促进或抑制作用,设置家庭特征及个人控制变量,家庭层面包括户主年龄、家庭金融资产、家庭规模,受访者个人层面包括政治面貌、婚姻情况。例如家庭规模越大意味着家庭成员越多,需要供养的人越多,可能会加重家庭经济负担,导致农村居民多维贫困;若已经成家,双方家庭互帮互助,可以从多方面提高生活水平。

表4为变量描述性统计,数据显示非正规金融借款的均值为4303.82元,且其较大的标准差说明农村不同居民的借款数额差异较大。选取的农户样本中有10.32%通过非正规金融获得借款,其中9.97%的农户是通过亲友借款,仅有0.35%的农户通过民间机构借款,可见非正规金融的主要构成部分为亲友借款。

表5列示了被解释变量、解释变量以及控制变量间的相关关系。可以看出,被解释变量与除交通状况外的其余变量存在显著相关关系,结合前述理论,可以进一步考虑被解释变量与其余变量的因果关系;此外,各解释变量间的相关系数普遍小于0.5,因此可认为模型不存在严重的多重共线性问题。

三、實证分析

(一)模型构建

(二)实证结果分析

表6给出了非正规金融对农村居民多维贫困影响的拟合结果,在模型显著性方面,由各模型相应F统计量对应的P值可知,各模型均具有显著的统计意义。

在回归结果方面,回归结果(1)显示在全国层面非正规金融借款在1%的显著性水平下正向影响农村居民多维贫困即促进贫困,其平方项对多维贫困则有显著负向影响即抑制贫困,表明非正规金融借款对农村居民多维贫困的影响呈现倒U形关系。该形态说明存在一个非正规金融借款的临界值,在未到达临界值前借款的增加会加剧农村多维贫困状况,但在越过临界值之后,其对农村多维贫困有明显的抑制作用,且随着借款的增加减贫效应不断增强。(2)—(4)列给出了东部、中部、西部三个区域样本的估计结果;在非正规金融的影响方式上,可以看出非正规金融在各区域均对农村居民的多维贫困状况呈现出倒U形影响;在影响显著性方面,除西部地区二次项系数不显著外,其余系数均在5%的显著水平下显著。

从村级特征变量看,估计结果显示在全国范围内村庄设施拥有量、村庄交通状况、村庄转移支付分别在1%、5% 、5%的显著性水平下减贫效应明显,表明村庄拥有的基础配套设施越多、交通运输越发达、政府转移支付越多,对多维贫困的抑制效应越强。同时,不同区域村级特征变量对多维贫困的影响存在差异性,例如村庄设施拥有量对中部、西部地区多维贫困有显著抑制作用,而在东部地区则无显著影响,可能是由于中西部地区经济发展相对落后,农村基础设施建设有待进一步提高。

从家庭及个人特征变量看,家庭金融资产在1%显著性水平下负向影响多维贫困,表明家庭金融资产越多,用于教育、健康、农业生产的投入就越多,农村居民更容易远离贫困。家庭规模对中部贫困状况有显著负向影响,而对西部地区则起到促进贫困作用,可能是西部经济相对落后使得收入有限,庞大的家庭规模导致沉重经济负担,促使部分家庭陷入贫困。在全国层面来看,年龄、政治面貌、婚姻状况对农村居民多维贫困均具有显著影响。

(三)稳健性检验

在进行多元线性回归基础上,采用Probit回归对上述回归模型拟合效果进行稳健性检验。由于Probit模型直接回归结果表现为模型(3)的形式,只能从系数显著性及正负性对解释变量的效应进行定性分析,难以进行直观的定量判断。因此,本文运用Probit模型的边际效应对解释变量的效应进行定量分析。

由全国层面以及东中西部层面的回归结果可知,在回归系数方面,非正规金融对农村居民多维贫困的影响仍呈现出倒U形效应;在显著性方面,所有系数均在5%的显著性水平下显著。由此可知,线性模型的拟合效果稳健,非正规金融对农村居民多维贫困状态存在显著倒U形影响。

四、结论与政策建议

本文在已有研究基础之上,基于CFPS数据,实证分析了非正规金融对我国农村居民多维贫困的影响,得出以下结论;第一,非正规金融显著影响我国农村居民多维贫困,表现为倒U形态,即在非正规金融借贷规模较小阶段,随着非正规金融借贷的增加,会促进贫困,在其借贷规模达到某一临界点之后,则会抑制多维贫困的发生,且随着借贷增长抑制贫困作用不断增强。第二,不同地区非正规金融对多维贫困的影响存在差异,如东部、中部非正规金融对多维贫困有显著倒U形影响,而对西部的影响则不显著。第三,村庄设施拥有量、交通状况及转移支付对多维贫困有显著负向影响,基础配套设施越多、交通越发达、村庄转移支付越多,更能有效抑制贫困。家庭金融资产、年龄、政治面貌、婚姻情况均对多维贫困影响显著,有着不可忽视的作用。

本文研究结论对我国脱贫攻坚关键期扶贫政策的制定具有一定的参考意义。第一,在进一步发展和完善农村金融市场的同时,充分考虑非正规金融对于农村居民多维贫困的影响,积极发挥非正规金融的正向作用,让非正规金融更高效地服务于农村居民,有助于实现脱贫致富。第二,推动建立正规金融与非正规金融紧密合作机制,实现非正规金融低信息成本和正规金融资金量大的优势互补,从而降低借款准入门槛,满足广大低收入农村贫困居民的融资需求,减少多维贫困发生的可能。第三,结合非正规金融对多维贫困影响的倒U形关系及对各地区影响的差异性,政府应当结合当地非正规金融发展现状因地施策,充分发挥其正向作用,有效促进农村居民实现脱贫。第四,鉴于村庄设施拥有量、交通情况和转移支付均对减贫的积极作用,政府应进一步加大农村基础设施建设,改善和提高农村交通便利程度(特别是西部地区)。增强政府财政补贴力度,充分保障农村贫困居民的基本生活,努力提高农民生活的获得感、幸福感。

注:

①数据来源;国家统计局发布的改革开放40年系列报告《扶贫开发成就举世瞩目 脱贫攻坚取得决定性进展》。

参考文献:

[1]Mark Tomlinson,Robert Walker,Glenn Williams. 2008. Measuring Poverty in Britain as a Multi-dimensional Concept,1991 to 2003[J].Journal of Social Policy,37(4).

[2]Alkire S,Foster J. 2011. Counting and multidimensional poverty measurement. Journal of Public Economics, 95(7).

[3]Sebastian Levine,James Muwonge,Yélé Maweki Batana. 2014. A Robust Multi-dimensional Poverty Profile for Uganda[J].Journal of Human Development and Capabilities,15(4).

[4]Gbetoton Nadege Djossou,Gilles Quentin Kane,Jacob Novignon. 2017. Is Growth Pro-Poor in Benin? Evidence Using a Multidimensional Measure of Poverty[J]. Poverty & Public Policy,9(4).

[5]Azeem,Mugera,Schilizzi. 2018. Vulnerability to Multi-Dimensional Poverty:An Empirical Comparison of Alternative Measurement Approaches[J].The Journal of Development Studies,54(9).

[6]Bell,Clive. 1990. Interactions between Institutional and Informal Credit Agencies in Rural India. The World Bank Economic Review, vol. 4, no. 3,JSTOR, www.jstor.org/stable/3989879..

[7]Lainez, Nicolas. 2014. Informal Credit in Vietnam: A Necessity Rather Than an Evil. Journal of Southeast Asian Economies,vol.31,no.1,JSTOR, www.jstor.org/stable/43264704..

[8]Zhou,Li,and Hiroki Takeuchi. 2010. Informal Lenders and Rural Finance in China:A Report from the Field. Modern China,vol. 36,no. 3, JSTOR, www.jstor.org/stable/20721315.

[9]Mohieldin,Mahmoud S., and Peter W. Wright. 2000. Formal and Informal Credit Markets in Egypt. Economic Development and Cultural Change,vol.48,no.3,JSTOR, www.jstor.org/stable/10.1086/452614.

[10]鄒薇,方迎风.关于中国贫困的动态多维度研究[J].中国人口科学,2011,(6).

[11]黄建新.论非正规金融之于农村反贫困的作用机制与制度安排[J].现代财经(天津财经大学学报),2008,(5).

[12]谭燕芝,张子豪,眭张媛.非正规金融能否促进农户脱贫——基于CFPS 2012年微观数据的实证分析[J].农业技术经济,2017,(2).

[13]王艳慧,钱乐毅,段福洲.县级多维贫困度量及其空间分布格局研究——以连片特困区扶贫重点县为例[J].地理科学,2013,33(12).

[14]高帅,毕洁颖.农村人口动态多维贫困:状态持续与转变[J].中国人口·资源与环境,2016,26(2).

[15]谢家智,车四方.农村家庭多维贫困测度与分析[J].统计研究,2017,34(9).

[16]支俊立,姚宇驰,曹晶.精准扶贫背景下中国农村多维贫困分析[J].现代财经(天津财经大学学报),2017,37(1).

[17]胡宗义,唐李伟,苏静.农村正规金融与非正规金融的减贫效应——基于PVAR模型的经验分析[J].统计与信息论坛,2014,29(11).

[18]高远东,张卫国.中国农村非正规金融发展的减贫效应研究[J].西南民族大学学报(人文社会科学版),2014,35(12).

[19]谢婷婷,郭艳芳.西部少数民族地区非正规金融减贫效应研究——以新疆为例[J].中央民族大学学报(哲学社会科学版),2015,42(5).

[20]殷浩栋,王瑜,汪三贵.贫困村互助资金与农户正规金融、非正规金融:替代还是互补?[J].金融研究,2018,(5).

[21]赵洁.收入不平等、非正规金融与农户多维贫困[J].科学决策,2018,(10).

[22]张宁,张兵.农村非正规金融、农户内部收入差距与贫困[J].经济科学,2015,(1).

[23]苏静,胡宗义,唐李伟.农村非正规金融发展的减贫效应非线性研究——基于PSTR模型的分析[J].农业技术经济,2014,(1).

[24]张梦缘,宋坤,谌希,汪璐.农村非正规金融发展的多维减贫效应研究——基于门槛面板数据的实证分析[J].金融发展研究,2017,(4).

[25]陈银娥,师文明.中国农村金融发展与贫困减少的经验研究[J].中国地质大学学报(社会科学版),2010,10,(6).

[26]韩悦,仲深.农村非正规金融发展的减贫效应分析——来自省级面板数据的经验证据[J].商业经济研究,2015,(8).

Abstract:Based on the data of Chinese Family tracking Survey(CFPS)in 2014,this paper constructs a multidimensional poverty identification system including personal behavior ability and subjective feelings,and uses multiple linear regression model and Probit model empirically analyzes the impact of informal finance on multidimensional poverty of rural residents in China. The results show that there is an inverted U-shape relationship between informal finance and rural residents' multidimensional poverty,that is,in the small scale of informal financial lending,with the increase of informal financial lending,poverty will be exacerbated. However,when the scale of borrowing reaches a certain threshold,the occurrence of multidimensional poverty will be inhibited,and the poverty reduction effect will be dependent on the effect of poverty reduction. The scale of borrowing has been increasing. It is pointed out that the government should actively play a positive role in informal finance,strengthen the cooperation between formal finance and informal finance,and effectively utilize informal finance to alleviate the multidimensional poverty of rural residents.

Key Words:informal finance,multidimensional poverty,incidence of poverty,poverty reduction effect